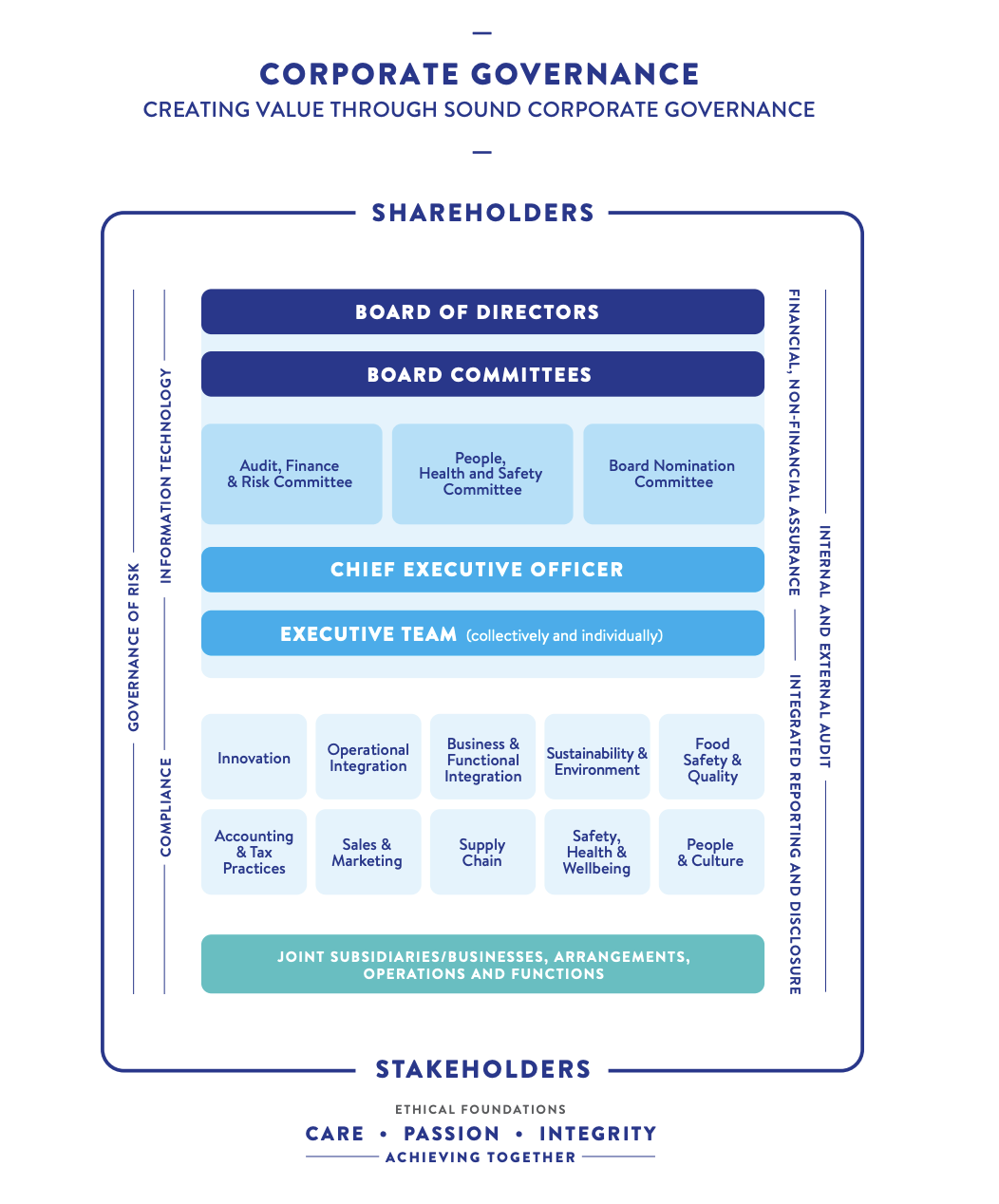

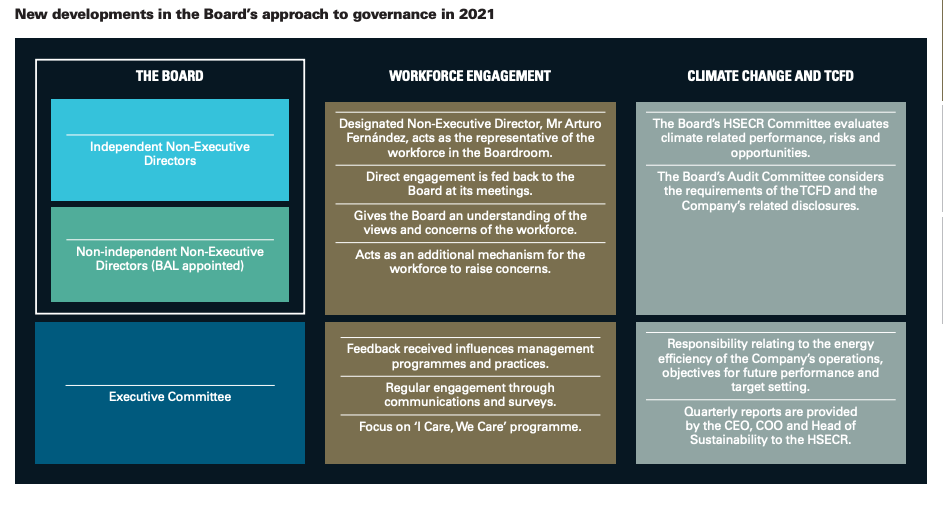

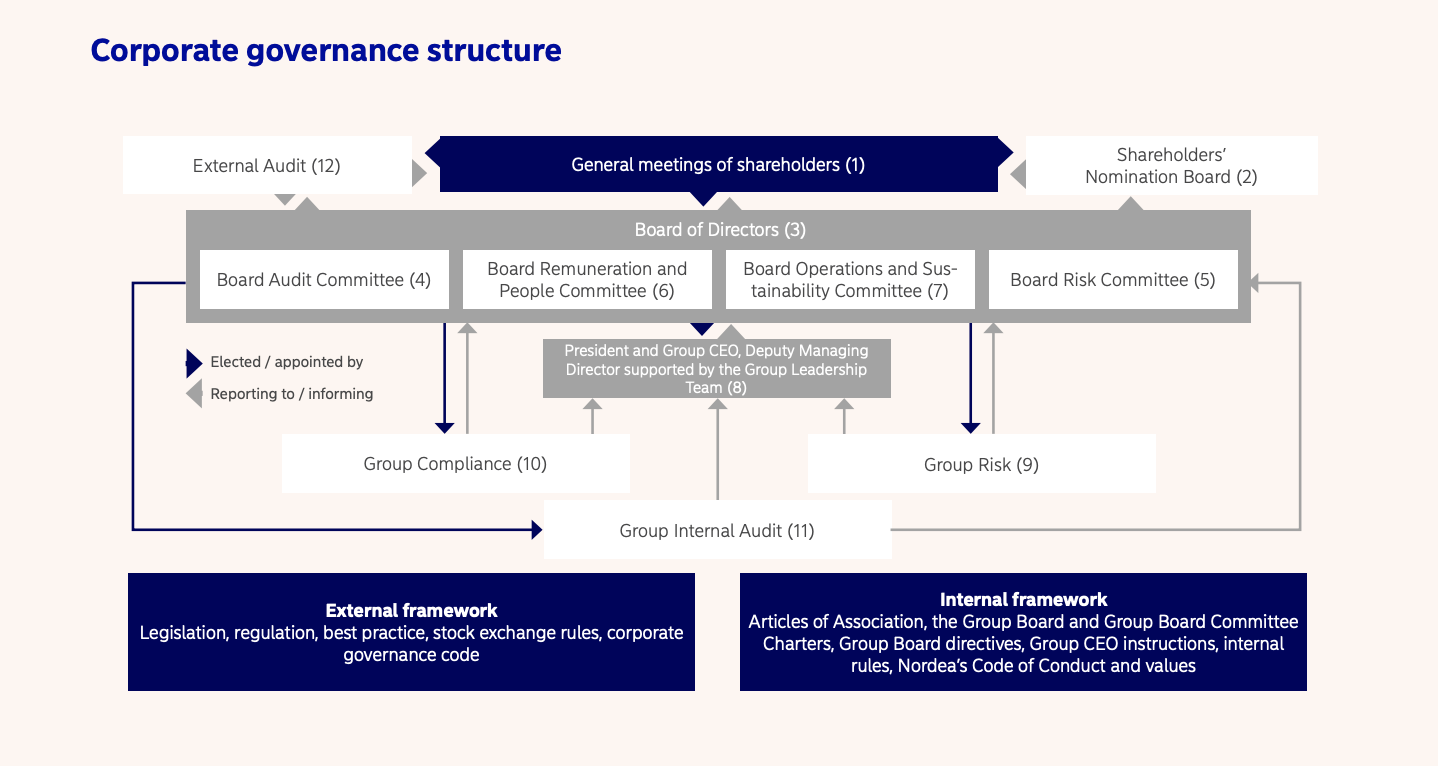

Совет директоров, назначаемый акционерами для надзора за стратегией, управлением и деятельностью компании, имеет первостепенное значение для корпоративного управления. Его главная обязанность - выбирать и контролировать главного исполнительного директора, следить за работой руководства и обеспечивать соблюдение правовых и этических норм. Выполняя эти обязанности, совет директоров должен обеспечивать долгосрочную жизнеспособность компании, учитывать вопросы устойчивого развития и взаимоотношения компании с ключевыми заинтересованными сторонами, в том числе уделять все больше внимания рискам и возможностям, связанным с климатом. Информацию об управлении рисками и возможностями, связанными с климатом, см. в разделе " Управление климатическими рисками".

Квалификация и независимость - описание критериев отбора членов совета директоров, включая независимость, разнообразие и компетентность в вопросах устойчивого развития. Изменение климата сегодня является актуальной и важной проблемой для большинства компаний, поэтому члены совета директоров должны обладать навыками понимания его последствий. Набирайте директоров с такими навыками или обучайте членов совета директоров, либо в обоих случаях обратитесь к внешним консультантам.

Работа совета директоров и комитетов - описывает обязанности и ответственность совета директоров, его роль в реализации стратегии, рисков и эффективности. Каждая область должна включать риски и возможности, связанные с устойчивым развитием, взаимоотношения совета с высшим руководством, а также структуру и обязанности комитетов совета. Укажите частоту проведения заседаний совета директоров и комитетов.

Оценка совета директоров - опишите процесс ежегодной оценки совета директоров, отдельных членов совета и комитетов совета.

Корпоративное управление в области устойчивого развития - описание процесса включения и надзора за рисками и возможностями в области устойчивого развития и климата на уровне совета директоров и высшего руководства.

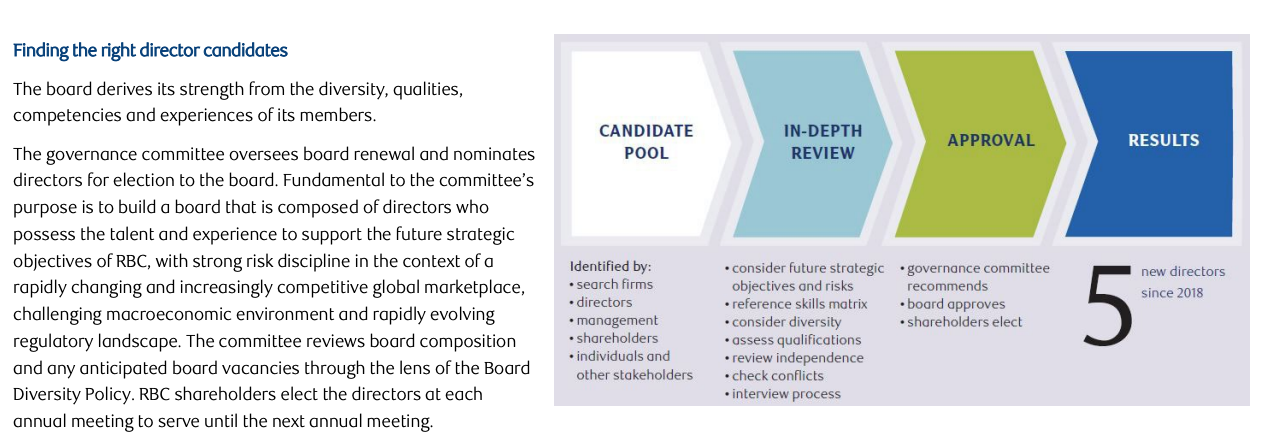

Выдвижение и назначение

Опишите процесс выдвижения и назначения директоров и кратко опишите роли совета директоров, комитета по выдвижению (если таковой существует) и акционеров в выдвижении и назначении членов совета директоров. Укажите степень независимости (или иную степень) каждого члена совета директоров, срок полномочий каждого директора, а также указывайте, назначались ли они повторно на несколько сроков. Если в компании есть члены совета директоров, представляющие интересы сотрудников, кредиторов или правительства, опишите, как назначается каждый из них.

Квалификация и навыки

Опишите возраст, пол, биографию, опыт работы и образование каждого члена совета директоров, а также любые другие должности в совете директоров и текущую работу, которую занимал член совета директоров. Подчеркните квалификацию, навыки и умения членов совета директоров, которые соответствуют их роли в совете директоров, включая работу в комитетах, и связаны с более широкой стратегией и целями компании. Глобальный фокус на устойчивом развитии и действиях, связанных с климатом, предполагает включение в состав совета директоров специалистов по устойчивому развитию или климату (или и тех, и других).

Устойчивое развитие

Опишите опыт совета директоров в более широких вопросах устойчивого развития, а также то, проходят ли члены совета директоров обучение по вопросам экологического, социального и управленческого характера (ESG) в целом и для данного сектора промышленности в частности, или имеют ли они доступ к внешнему опыту в области устойчивого развития. Опишите комитет совета директоров, ответственный за применение и надзор за системой управления, политикой, планами и отчетностью в области устойчивого развития, а также за отношения с руководством.

Передовая практика

Концепция совета по стратегическим активам предполагает, что компании имеют долгосрочный план преемственности совета директоров, чтобы обеспечить соответствие состава и квалификации совета стратегии компании и квалификации директоров, необходимых в будущем.

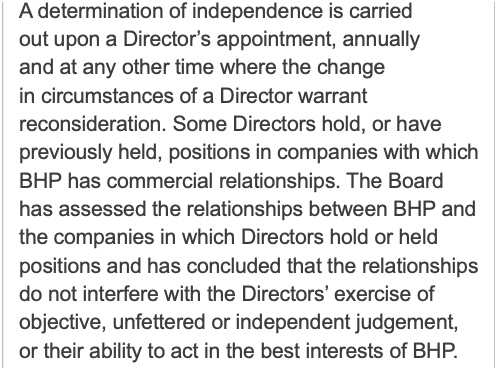

Независимость

Определите различные типы директоров и уровни независимости.

- Члены исполнительного совета директоров: члены совета директоров, занимающие в компании должности на полный рабочий день (обычно уровня C);

- Независимые, неисполнительные члены совета директоров: члены совета директоров, которые не работают в компании полный рабочий день, но имеют с ней другие существенные связи;

- Независимые неисполнительные члены совета директоров: члены совета директоров, не имеющие материальных или финансовых отношений с компанией или связанными с ней лицами, роль которых заключается в обеспечении независимого надзора и привлечении внешних экспертов и специалистов.

Если независимость совета директоров кажется нарушенной и не соответствует критериям независимости, принятым в их юрисдикции, вам может потребоваться обосновать включение члена или членов совета.

Разнообразие, равенство и инклюзивность

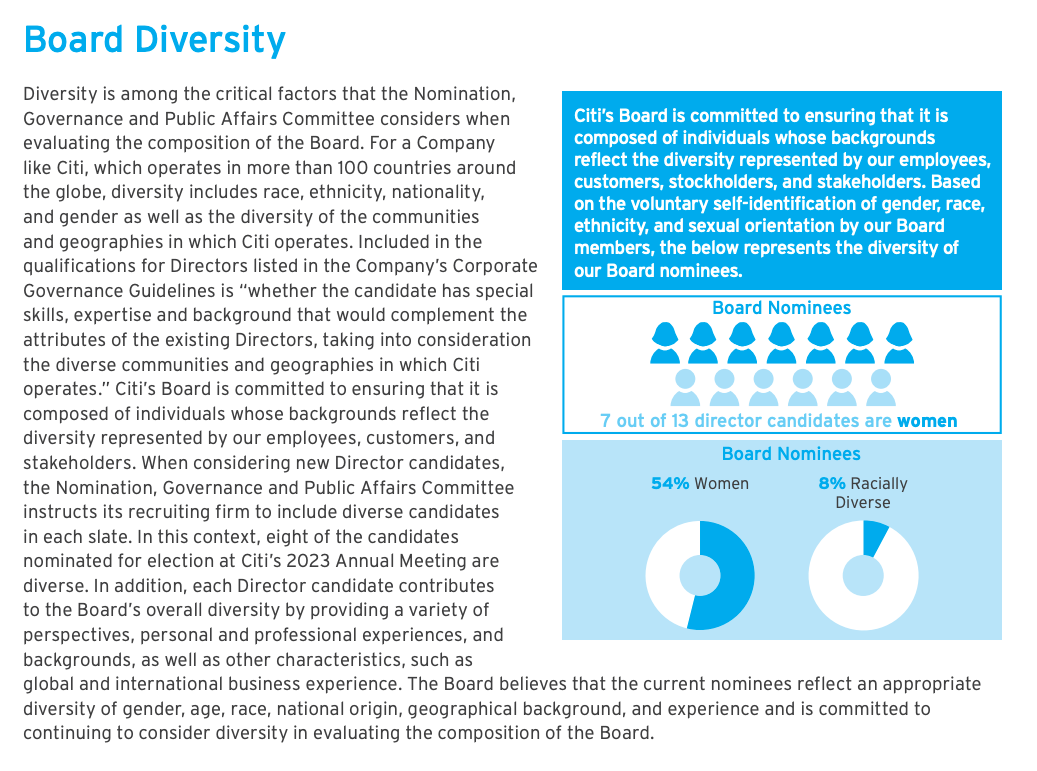

От советов директоров все чаще ожидают улучшения гендерного баланса и привлечения более широкого круга потенциальных кандидатов. Помимо пола, разнообразие может включать кандидатов разного возраста, этнической принадлежности и других различий в биографии, включая соответствующий опыт или знания. Объясните, как при выдвижении кандидатов в совет директоров учитывалось многообразие, и какую политику совет директоров проводит в этой области. Исследования показали, что разнообразие и инклюзивность позволяют разнообразить взгляды членов совета директоров и руководства и приводят к повышению уровня инноваций и производительности на рабочем месте, облегчают доступ к более широкому кадровому резерву и улучшают работу сотрудников.

Роли и обязанности

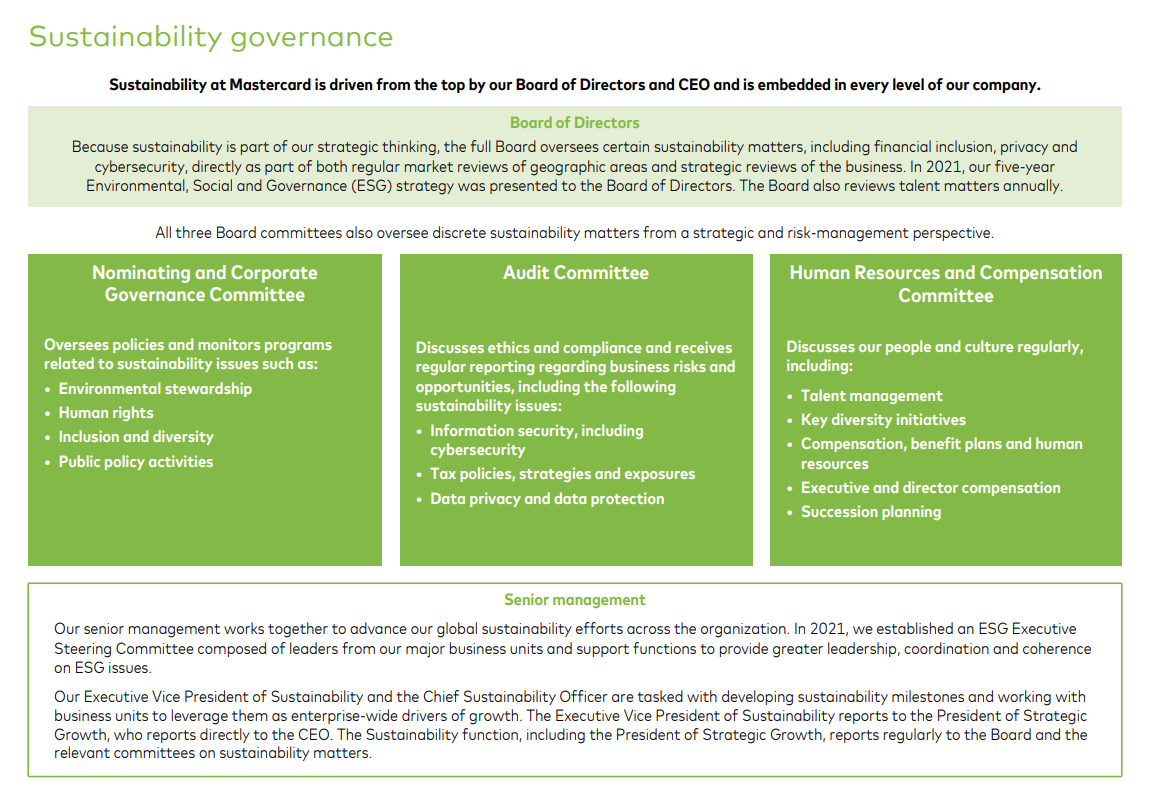

Опишите основные направления деятельности совета директоров, особенно то, как он управляет, структурирован и контролирует стратегию, политику и планы в области устойчивого развития. Объясните основные обязанности и решения совета директоров и его комитетов, а также укажите ссылку на сайт компании, где размещены уставы комитетов. Также опишите распределение обязанностей между советом директоров и высшим руководством, в том числе укажите, являются ли руководители также членами совета директоров. Поскольку это относительно новое направление корпоративного управления, четко объясните обязанности совета директоров и руководства в отношении устойчивого развития и климата, а также то, как совет директоров учитывает действия, связанные с изменением климата, в своей деятельности и решениях.

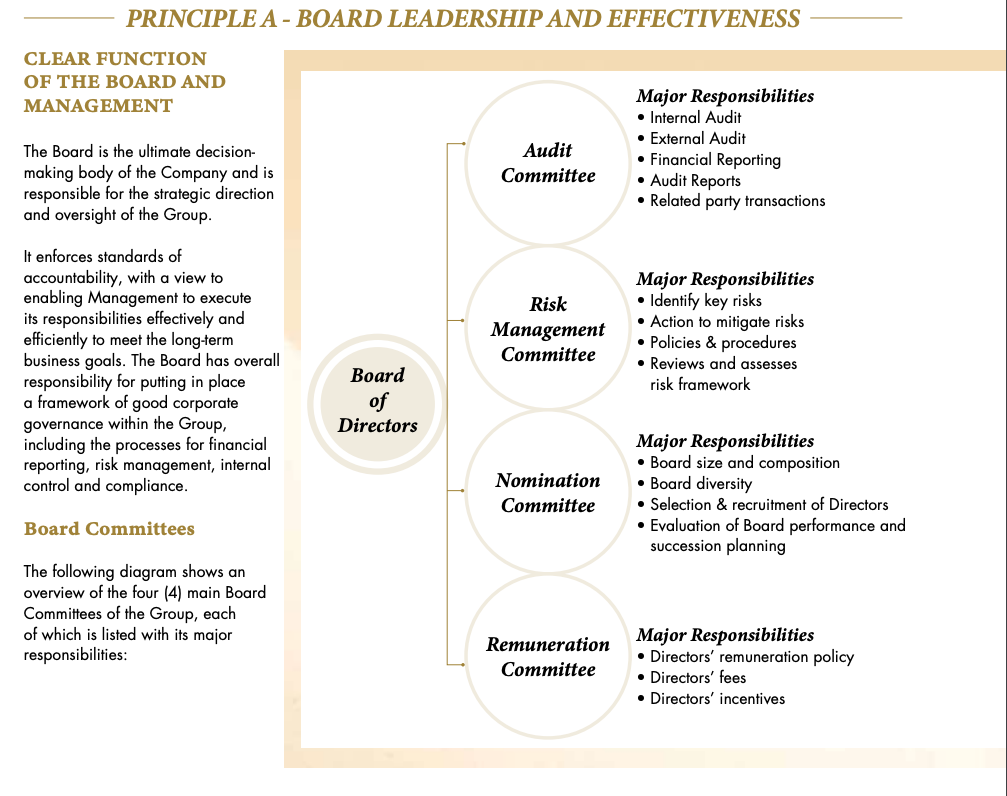

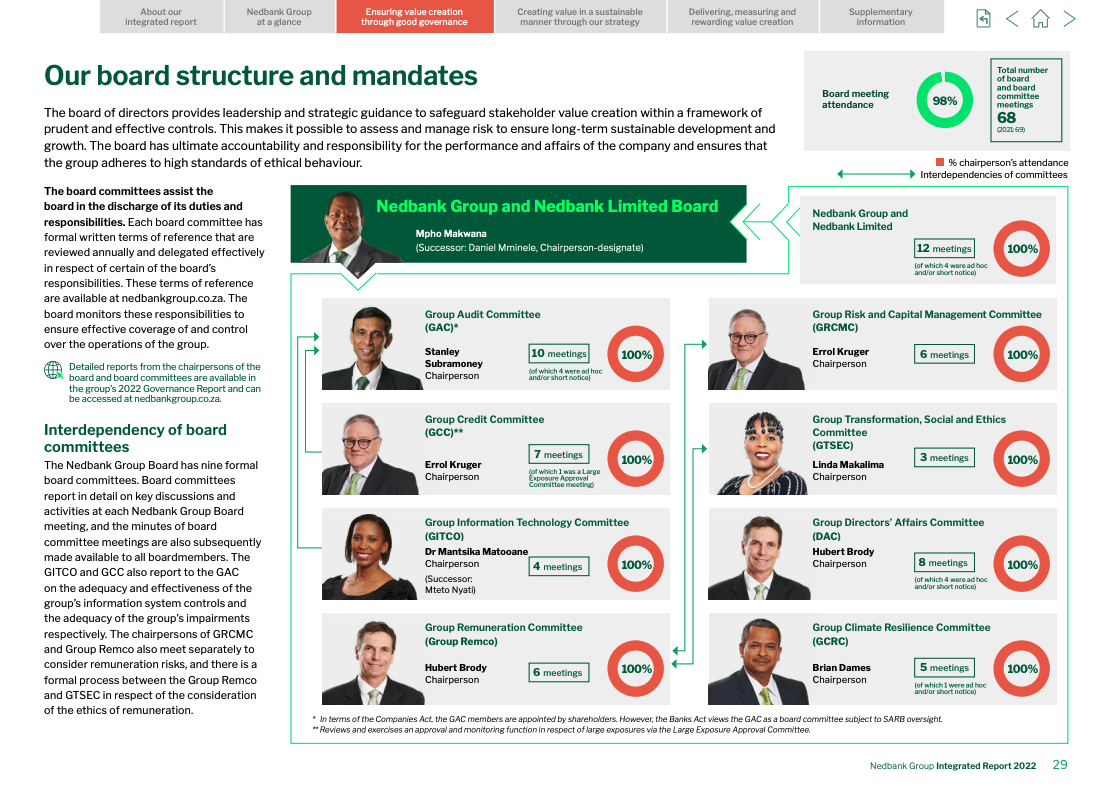

Комитеты совета директоров

Опишите специализированные комитеты, которые поддерживают конкретную деятельность совета директоров.

- Типы комитетов (аудит, риски, финансы, номинации, компенсации, корпоративное управление, устойчивое развитие и риски);

- Роли комитетов (включая связь с советом директоров);

- Состав комитетов (включая независимость и квалификацию);

- Ссылка на сайт с уставами комитетов.

Включите обзор работы каждого комитета, выделив важные направления деятельности.

Международная передовая практика

Большинство членов комитета по аудиту должны иметь опыт управления рисками, а все члены комитета должны быть независимыми.

Растущая практика лидерства заключается в раскрытии информации о том, как комитеты совета директоров контролируют вопросы устойчивого развития и как советы директоров работают с руководством по вопросам устойчивого развития.

Исследование: Основные комитеты, ответственные за корпоративное управление в области устойчивого развития в S&P 500

Компания Deloitte использовала следующие графики для представления своих выводов о комитетах совета директоров, несущих основную ответственность за надзор в области ESG в 2021-22 годах. Большинство компаний из списка S&P 500, представивших отчеты о корпоративном управлении, полагаются на комитеты по выдвижению кандидатов и управлению, отвечающие за надзор совета директоров в области ESG. Отметим, что 31 % компаний энергетического сектора и промышленности полагались на комитеты по ОУР и устойчивому развитию для усиления надзора совета директоров за вопросами ОУР и климата.

Новые тенденции в корпоративном управлении ESG на 2023 год."">

Новые тенденции в корпоративном управлении ESG на 2023 год."

Примечание: Цифра основана на исследовании компании Deloitte по 190 компаниям S&P 500, отчитавшимся о корпоративном управлении в 2021-22 годах.">

В отчете описывается политика компании в отношении вознаграждения руководителей, а также, если применимо, подробная информация о планах вознаграждения по результатам работы, включая области деятельности (финансовая, операционная, устойчивое развитие) и информацию о том, является ли вознаграждение отсроченным, обусловленным или подлежащим возврату (возврату уже выплаченных денег).

Компания должна раскрыть в отчете информацию об учете результатов деятельности, связанных с устойчивым развитием, в системах мотивации.

В отчете описывается процесс формирования политики вознаграждения и роль совета директоров (или специализированного комитета) и акционеров в рассмотрении и утверждении вознаграждения руководителей. В нем также раскрываются ключевые характеристики систем мотивации, цели и показатели, связанные с устойчивым развитием, и любые дискреционные полномочия, используемые при установлении фактического вознаграждения. В связи с принятием новых законов и повышением требований к отчетности компании начинают увязывать программы вознаграждения с целями ESG.

Отчет содержит фактические данные о вознаграждении в табличной форме по каждому члену совета директоров, генеральному директору и другим ключевым руководителям. В таблице должно быть указано следующее:

- Оклад;

- Денежные премии;

- Акции и вознаграждения на основе акций;

- Пенсионные начисления;

- Доля переменного вознаграждения, зависящая от целевых показателей, связанных с устойчивым развитием;

- Другие денежные и натуральные льготы.

Отложенное вознаграждение (например, основанное на акциях) должно учитываться в момент его предоставления с указанием момента перехода прав на вознаграждение. Условное вознаграждение (основанное на будущих условиях) не включается в итоговые показатели вознаграждения, но должно быть указано в подтверждающей информации.

-

Harvard Business Review предлагает пять практических вопросов, которые помогут компаниям разработать программы устойчивого вознаграждения:

Чего организация стремится достичь с помощью своего плана вознаграждения? Как эти цели связаны с целями и стратегией корпорации?

-

Какие показатели имеют значение?

Далее организации должны определить, какие показатели ESG имеют значение, а какие нет. Например, сокращение выбросов парниковых газов является положительным фактором и, возможно, стоит на повестке дня у каждого. Но если вы работаете в сфере финансовых услуг, сокращение выбросов парниковых газов в ваших собственных помещениях будет иметь ограниченное влияние, в то время как сокращение выбросов, связанных с вашими инвестиционными и/или кредитными портфелями, будет иметь большее значение. Такая существенность является ключевым вопросом для связи между ESG и эффективностью бизнеса.

-

Как вы оцениваете стимулы и в какие сроки?

После оценки существенности важно определить приоритеты, или весовые коэффициенты, показателей плана поощрения, чтобы стимулировать правильное поведение. Чтобы добиться нужного эффекта, планы вознаграждения должны быть привязаны к четким ключевым показателям эффективности и иметь финансовый смысл для участников.

-

Каковы цели?

Для целей стимулирования ключевые показатели деятельности в области устойчивого развития должны быть измеримыми и обычно устанавливаются с учетом внешних стандартов или международных договоров (например, Парижского соглашения). По мере развития нормативных актов и стандартов будут меняться и выбираемые показатели ESG. Поэтому советам директоров необходимо убедиться, что они измеряют то, что имеет значение, и позволяют вносить коррективы по своему усмотрению, если это необходимо.

-

Как вы будете показывать прогресс?

При наличии показателей ESG, стимулирующих внимание руководителей, строгая практика раскрытия информации играет важную роль в обеспечении наглядности достигнутого прогресса. Целевые показатели, связанные с вознаграждением, должны быть проверяемыми и раскрываться, по возможности, в соответствии с существующими стандартами раскрытия информации.

Источник: Марта Кук, Кэтрин Сэвидж и Фредерик Бардж. 2023. "Увязка оплаты труда руководителей с целями в области устойчивого развития" Harvard Business Review, 7 февраля 2023 года. https://hbr.org/2023/02/linking-executive-pay-to-sustainability-goals

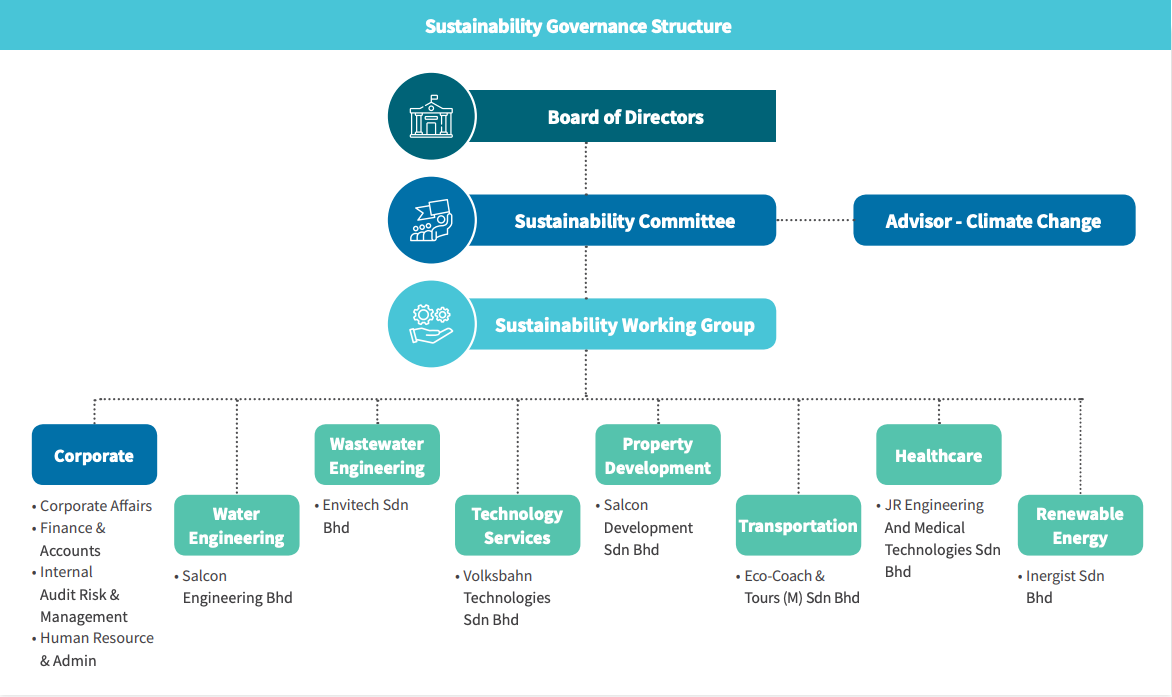

Опишите структуру и процессы, обеспечивающие периодическое рассмотрение и решение вопросов ESG. Это может включать следующее:

- Надзор за вопросами устойчивого развития на уровне совета директоров;

- Надзор, координируемый комитетами по корпоративному управлению, рискам и аудиту;

- Надзор со стороны отдельного комитета или подкомитета, занимающегося вопросами устойчивого развития.

Все чаще за вопросы ESG и устойчивого развития отвечает отдельный комитет совета директоров, возглавляемый независимым директором. На следующей диаграмме представлены некоторые типичные виды деятельности комитета по устойчивому развитию. Исследование 100 компаний, входящих в список Financial Times Stock Exchange, показало, что 54 % из них имеют отдельный комитет по ОУР и устойчивому развитию на уровне совета директоров.

Стандарт S1 "Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием" Международных стандартов финансовой отчетности (МСФО) включает в себя корпоративное управление как один из четырех основных принципов раскрытия информации об устойчивом развитии.

-

ISSB IFRS S1 General Requirements For Disclosure Of Sustainability-Related Financial Information

КОРПОРАТИВНОЕ УПРАВЛЕНИЕ

26 Цель раскрытия информации о корпоративном управлении в финансовой отчетности, связанной с устойчивым развитием, заключается в том, чтобы дать возможность пользователям финансовой отчетности общего назначения понять процессы, средства контроля и процедуры управления, которые организация использует для мониторинга, управления и надзора за рисками и возможностями, связанными с устойчивым развитием.

27 Для достижения этой цели организация должна раскрывать информацию о:

(a) органе(ах) управления (который может включать совет, комитет или эквивалентный орган, на который возложены функции управления) или лице(ах), ответственном(ых) за надзор за рисками и возможностями, связанными с устойчивым развитием. В частности, организация должна определить этот орган (органы) или лицо (лица) и раскрыть информацию о:

(i) как ответственность за риски и возможности, связанные с устойчивым развитием, отражена в круге полномочий, мандатах, описании ролей и других соответствующих политиках, применимых к этому органу (органам) или лицу (лицам);

(ii) как орган(ы) или лицо(а) определяет наличие или развитие соответствующих навыков и компетенций для надзора за стратегиями, направленными на реагирование на риски и возможности, связанные с устойчивостью;

(iii) как и как часто орган(ы) или лицо(а) информируются о рисках и возможностях, связанных с устойчивостью;

(iv) как орган(ы) или лицо(а) учитывает риски и возможности, связанные с устойчивостью, при надзоре за стратегией организации, ее решениями по крупным сделкам и процессами управления рисками и соответствующей политикой, включая то, рассматривает ли орган(ы) или лицо(а) компромиссы, связанные с этими рисками и возможностями; и

(v) как орган(ы) или лицо(а) контролирует установление целей, связанных с рисками и возможностями, связанными с устойчивым развитием, и отслеживает прогресс в достижении этих целей (см. пункт 51), в том числе включает ли соответствующие показатели эффективности в политику вознаграждения и каким образом.

(b) роль руководства в процессах управления, контроле и процедурах, используемых для мониторинга, управления и надзора за рисками и возможностями, связанными с устойчивым развитием, включая информацию о:

(i) делегирована ли эта роль конкретной должности руководства или комитету на уровне руководства и как осуществляется надзор за этой должностью или комитетом; и

(ii) использует ли руководство средства контроля и процедуры для поддержки надзора за рисками и возможностями, связанными с устойчивым развитием, и если да, то как эти средства контроля и процедуры интегрированы с другими внутренними функциями.

Источник: ISSB IFRS S1 Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием.

Фокус 15: Комитеты по устойчивому развитию: Структура и практика

В этом документе Международной финансовой корпорации предлагается комитет по устойчивому развитию как механизм управления и руководства устойчивым развитием, а также даются рекомендации по этому вопросу для директоров и топ-менеджеров. В нем приводятся примеры успешной практики работы комитетов по устойчивому развитию как на развитых, так и на развивающихся рынках.

Скачать: Фокус 15: Комитеты по устойчивому развитию: Структура и практика

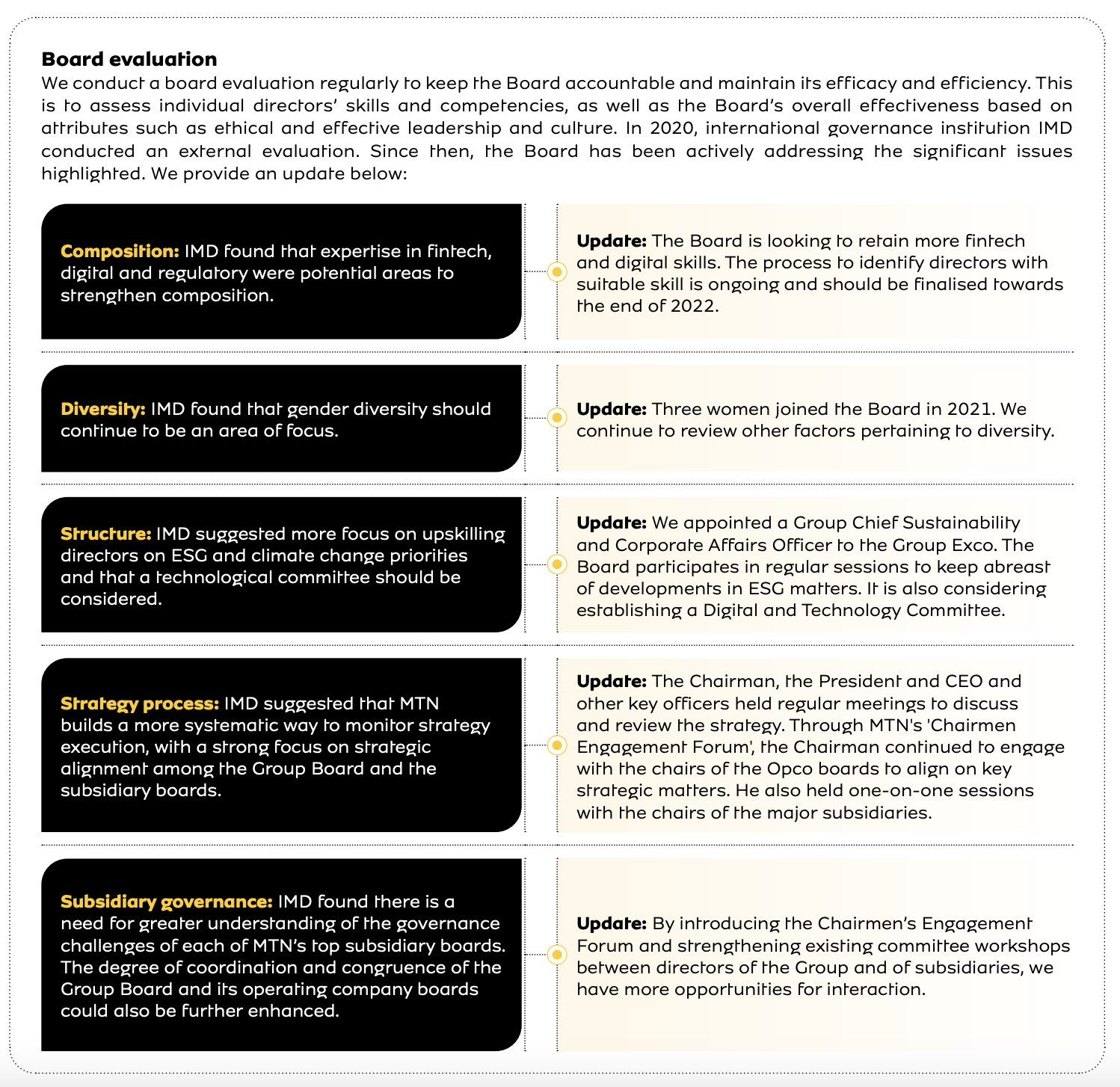

Опишите процесс ежегодной оценки всего совета, отдельных членов совета и каждого комитета совета и укажите следующее:

- Описание процесса (с указанием периодичности и того, кто проводит оценку);

- Ключевые показатели, на которых основывалась оценка;

- Результаты и области, требующие улучшения;

- План действий, основанный на результатах;

- Действия, предпринятые после предыдущей оценки совета директоров.

Практика лидерства

Оценка деятельности совета директоров и его комитетов должна проводиться ежегодно, а независимая третья сторона - раз в три года. Оценка совета директоров должна быть связана с планированием преемственности совета директоров и высшего руководства.

Включить в годовой отчет описание роли руководства в оценке и управлении рисками и возможностями, связанными с устойчивым развитием, в том числе указать, делегирована ли эта роль конкретной должности или комитету на уровне руководства и как осуществляется надзор за этой должностью или комитетом. Включите информацию о том, применяются ли специальные средства контроля и процедуры для управления рисками и возможностями, связанными с устойчивым развитием, и если да, то как они интегрированы с другими внутренними функциями.