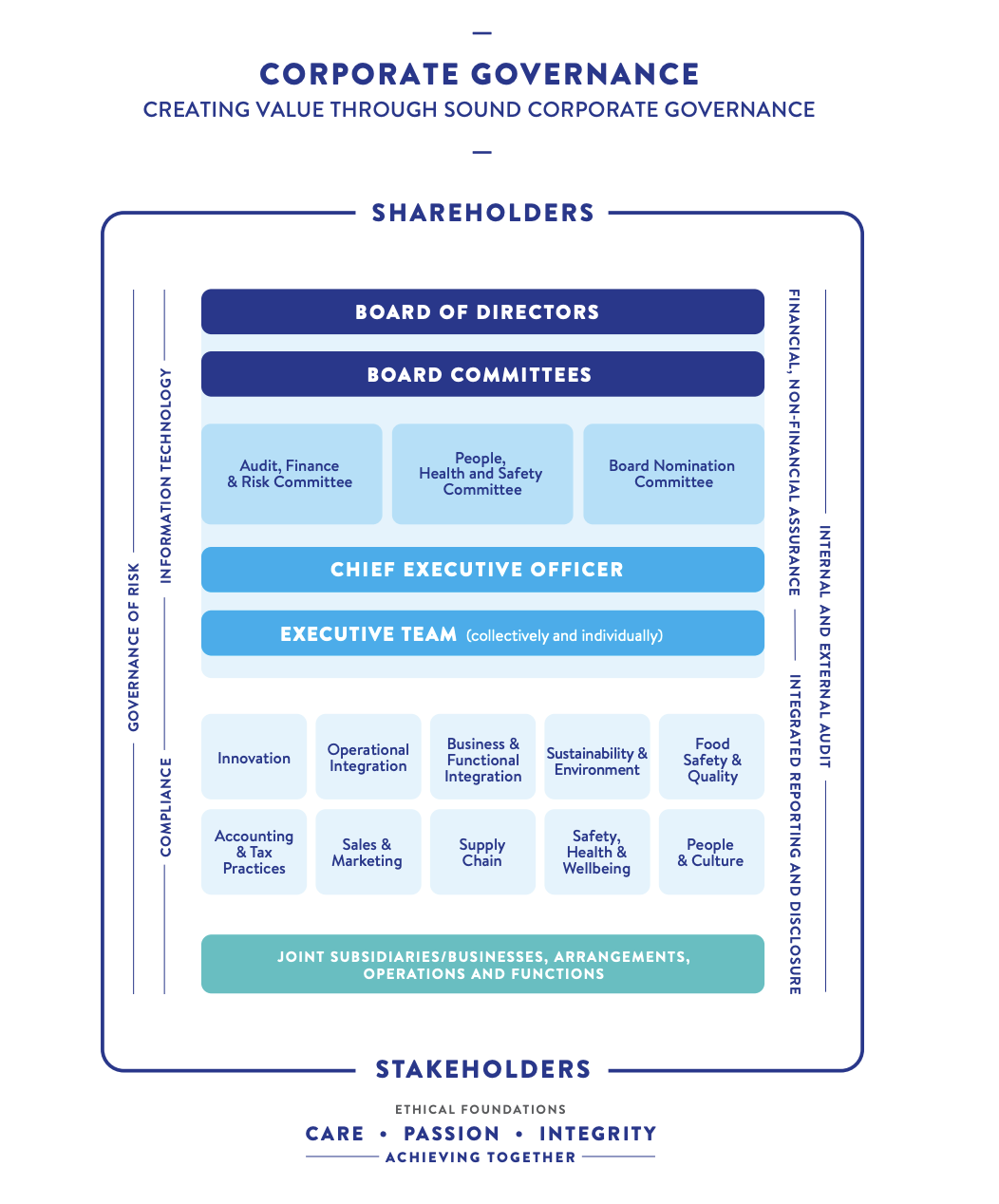

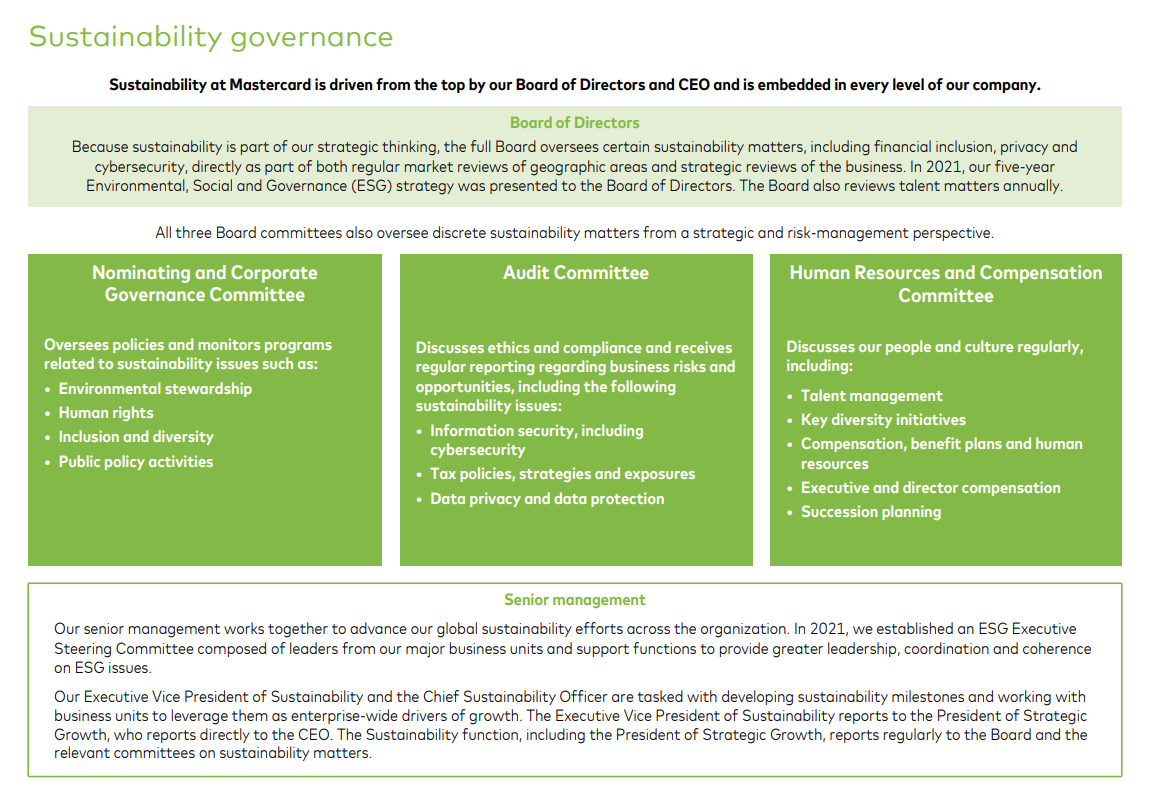

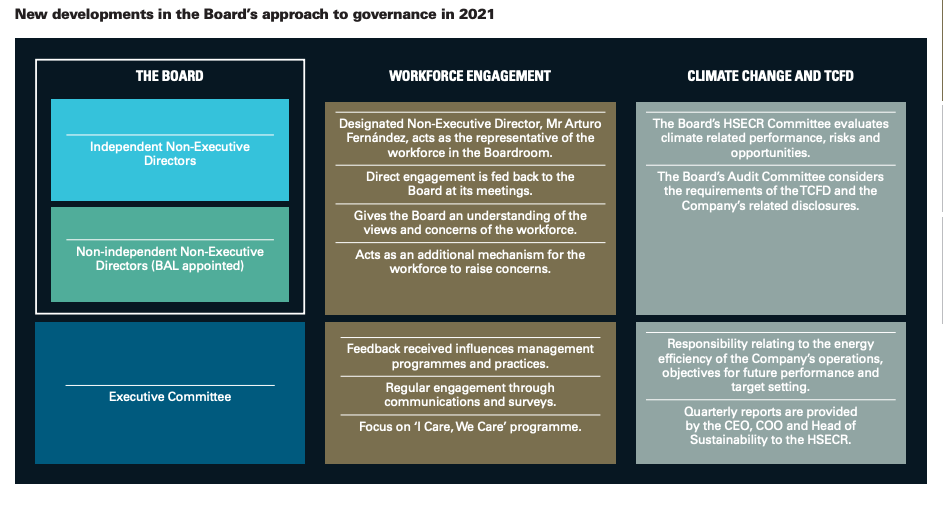

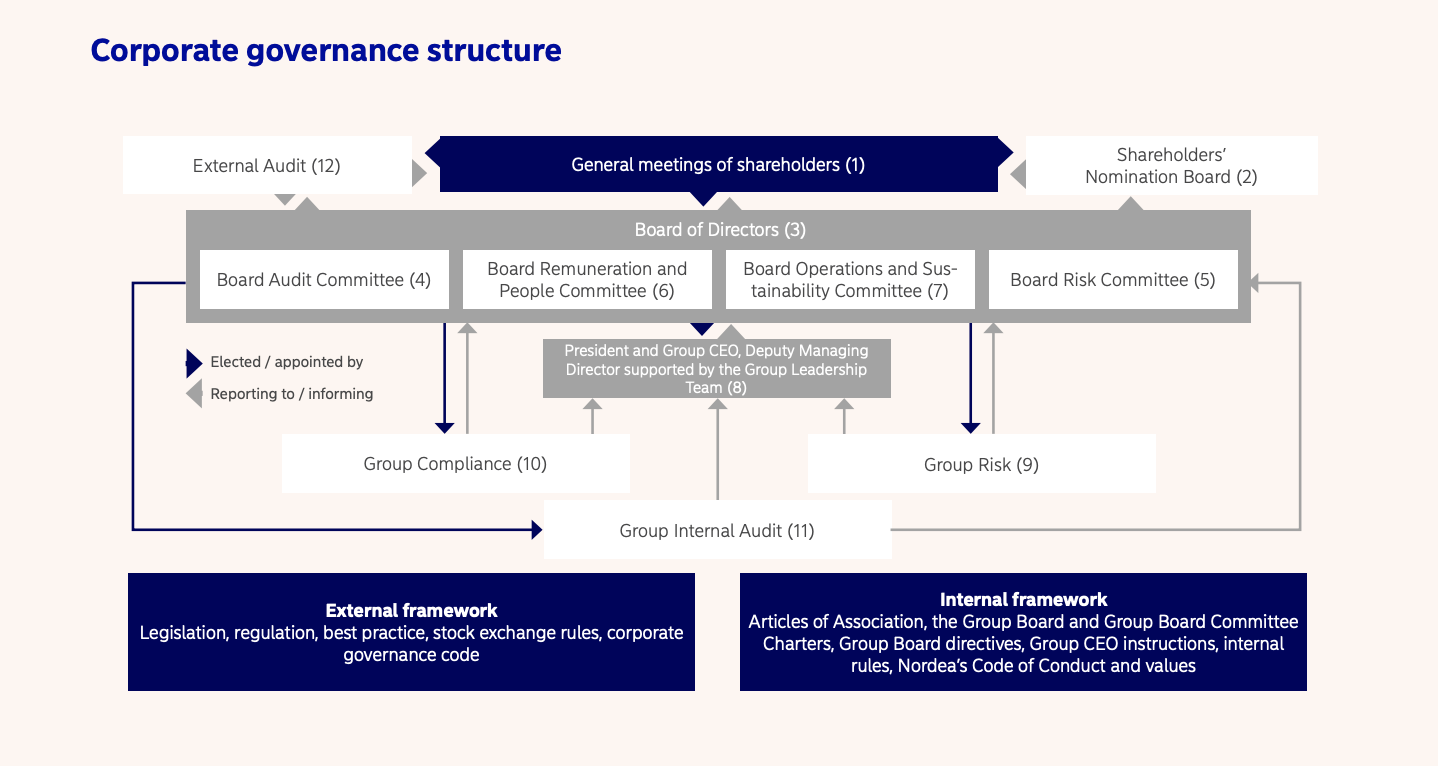

O conselho é fundamental para a governança corporativa, nomeado pelos acionistas para supervisionar a estratégia, a gestão e o desempenho da empresa. Seu principal dever é selecionar e supervisionar o CEO, monitorar o desempenho da administração e garantir uma conduta legal e ética. Ao assumir essas responsabilidades, o conselho deve garantir a viabilidade da empresa em longo prazo, considerar questões de sustentabilidade e os relacionamentos da empresa com as principais partes interessadas, incluindo um foco recente e crescente nos riscos e oportunidades relacionados ao clima. Para obter informações sobre a governança de riscos e oportunidades relacionados ao clima, consulte Governança climática.

Qualificações e independência - descreva os critérios de seleção dos membros do conselho, incluindo independência, diversidade e competência em sustentabilidade. A mudança climática é agora uma questão urgente e importante para a maioria das empresas, portanto, os membros do conselho devem estar capacitados para entender suas consequências. Recrute diretores com essa habilidade ou treine os membros do conselho, ou considere a possibilidade de consultar consultores externos em ambos os casos.

Trabalho do Conselho e Comitês - descreve os deveres e responsabilidades do conselho e seu papel na estratégia, risco e desempenho. Cada área deve incluir riscos e oportunidades relacionados à sustentabilidade, o relacionamento do conselho com a gerência sênior e a estrutura e as responsabilidades do comitê do conselho. Aborde a frequência das reuniões do conselho e dos comitês.

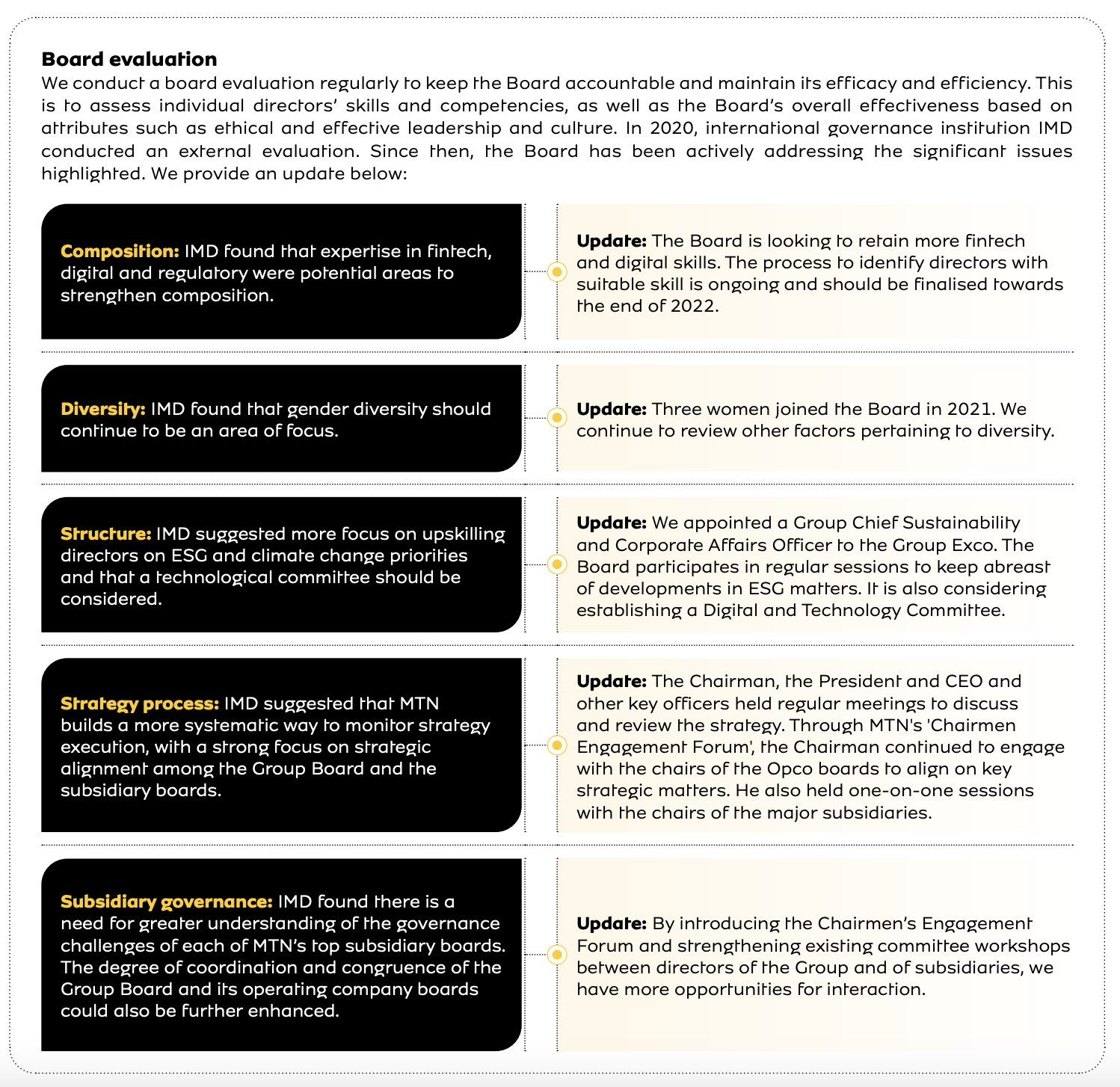

Avaliação da diretoria - descreva o processo de avaliações anuais da diretoria, dos membros da diretoria individualmente e dos comitês da diretoria.

Governança da sustentabilidade - descreva o processo de inclusão e supervisão de riscos e oportunidades de sustentabilidade e clima no conselho e nos níveis de gerência sênior.

Nomeação e indicação

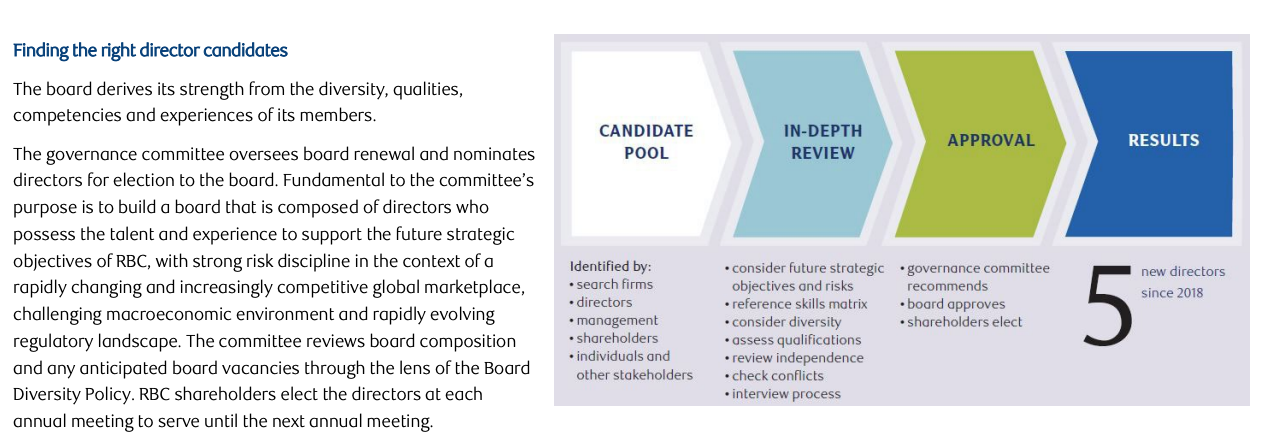

Descreva o processo de indicação e nomeação de diretores e resuma as funções do conselho, do comitê de indicação (se houver) e dos acionistas na indicação e nomeação de membros do conselho. Especifique a independência (ou outra) de cada membro do conselho, o mandato de cada diretor e se eles foram reconduzidos a vários mandatos. Se as empresas tiverem membros do conselho que representem funcionários, credores ou governo, descreva como cada um deles é nomeado.

Qualificações e habilidades

Descreva a idade, o gênero, o histórico, a experiência profissional e a formação de cada membro do conselho, bem como quaisquer outros cargos no conselho e empregos atuais ocupados pelo membro do conselho. Enfatize as qualificações, habilidades e competências dos membros do conselho que sejam relevantes para suas funções no conselho, incluindo a participação em quaisquer comitês, e que estejam vinculadas à estratégia e ao objetivo mais amplo da empresa. O foco global em sustentabilidade e ações relacionadas ao clima sugere que os conselhos incluam habilidades relacionadas à sustentabilidade ou ao clima (ou ambas) entre seus membros.

Sustentabilidade

Descreva a experiência do conselho em questões mais amplas de sustentabilidade e se os membros do conselho recebem treinamento sobre questões ambientais, sociais e de governança (ESG) em geral e para o setor industrial em particular, ou se têm acesso a experiência em sustentabilidade externamente. Descreva o comitê do conselho responsável pela aplicação e supervisão da estrutura de governança de sustentabilidade, políticas, planos, relatórios e relações com a administração.

Boas práticas

O conceito de conselho de ativos estratégicos sugere que as empresas tenham um plano de sucessão do conselho de longo prazo para garantir que a composição e as qualificações do conselho estejam alinhadas com a estratégia da empresa e com as qualificações dos diretores necessárias para o futuro.

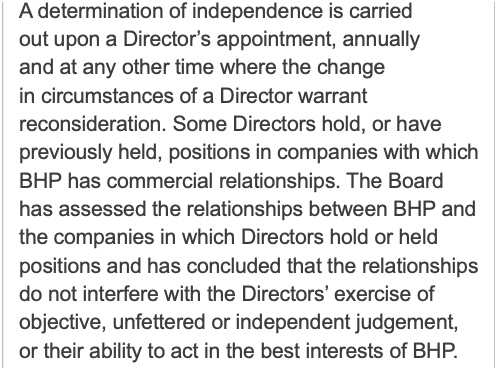

Independência

Defina os diferentes tipos de diretores e os níveis de independência.

- Membros do conselho executivo: membros do conselho que ocupam cargos de tempo integral (geralmente de nível C) na empresa;

- Membros não independentes e não executivos do conselho: membros do conselho que não trabalham em tempo integral para a empresa, mas têm algum outro vínculo significativo com ela;

- Membros independentes não executivos do conselho: membros do conselho que não têm um relacionamento material ou financeiro com a empresa ou com pessoas relacionadas, cuja função é fornecer supervisão independente e conhecimentos e habilidades externos relevantes.

Se a independência do conselho parecer comprometida e não atender aos critérios de independência em sua jurisdição, talvez seja necessário justificar a inclusão de um membro ou membros.

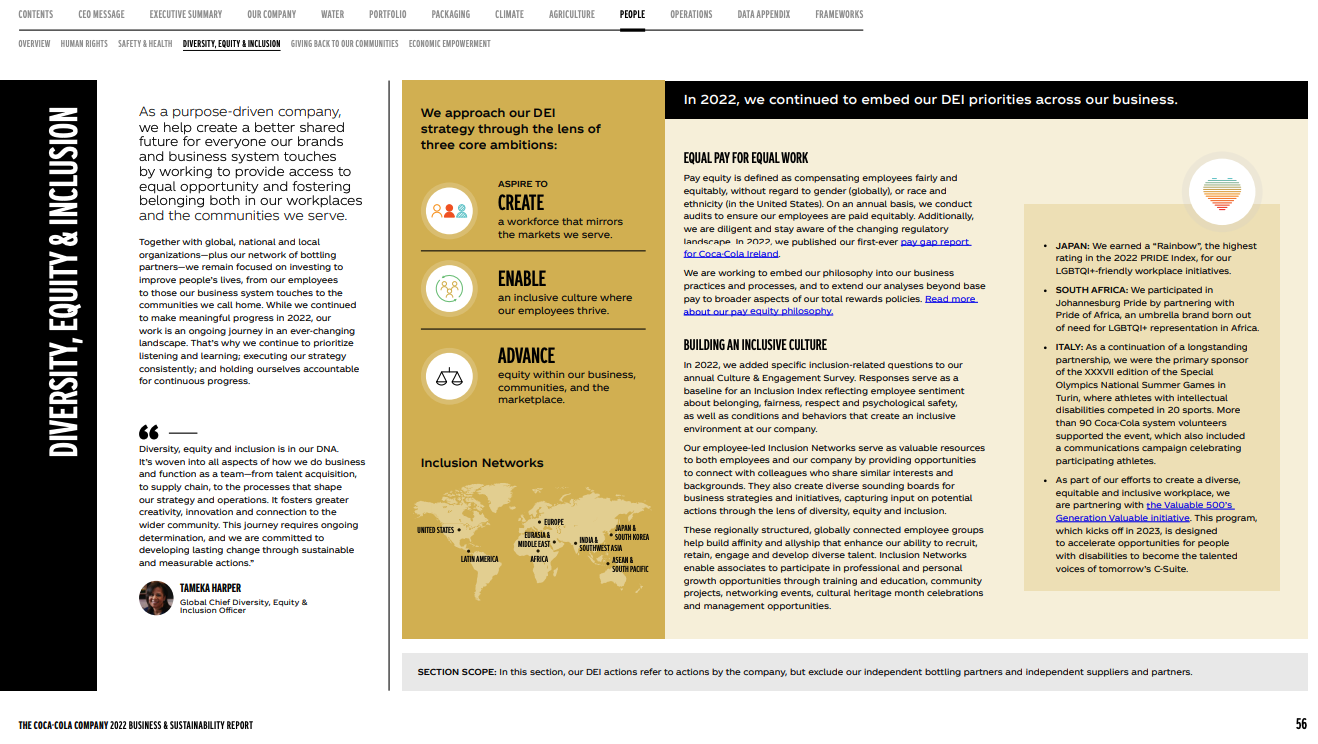

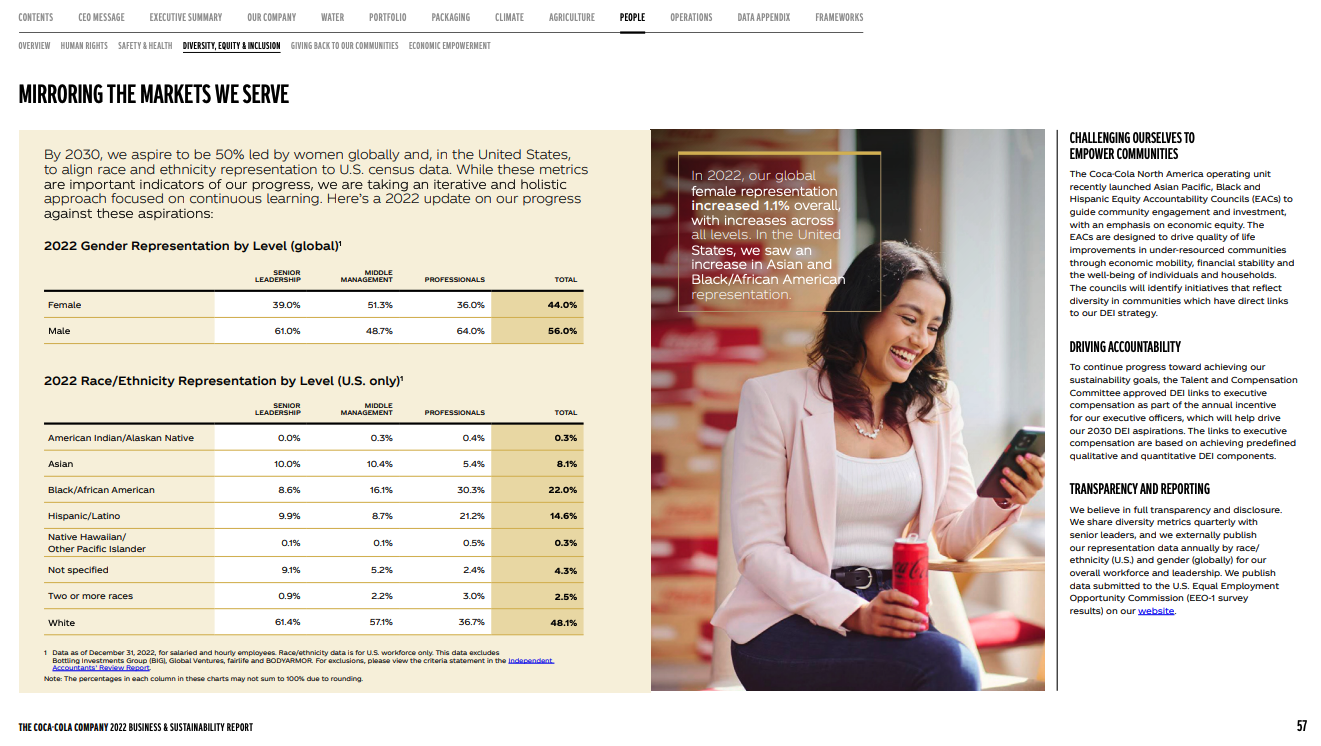

Diversidade, equidade e inclusão

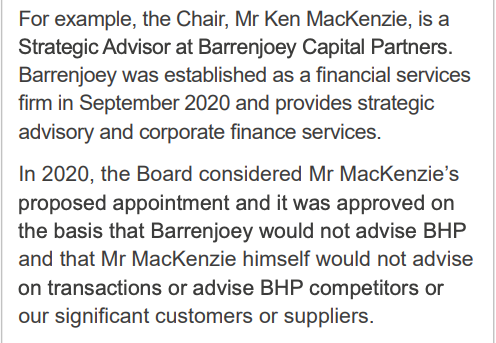

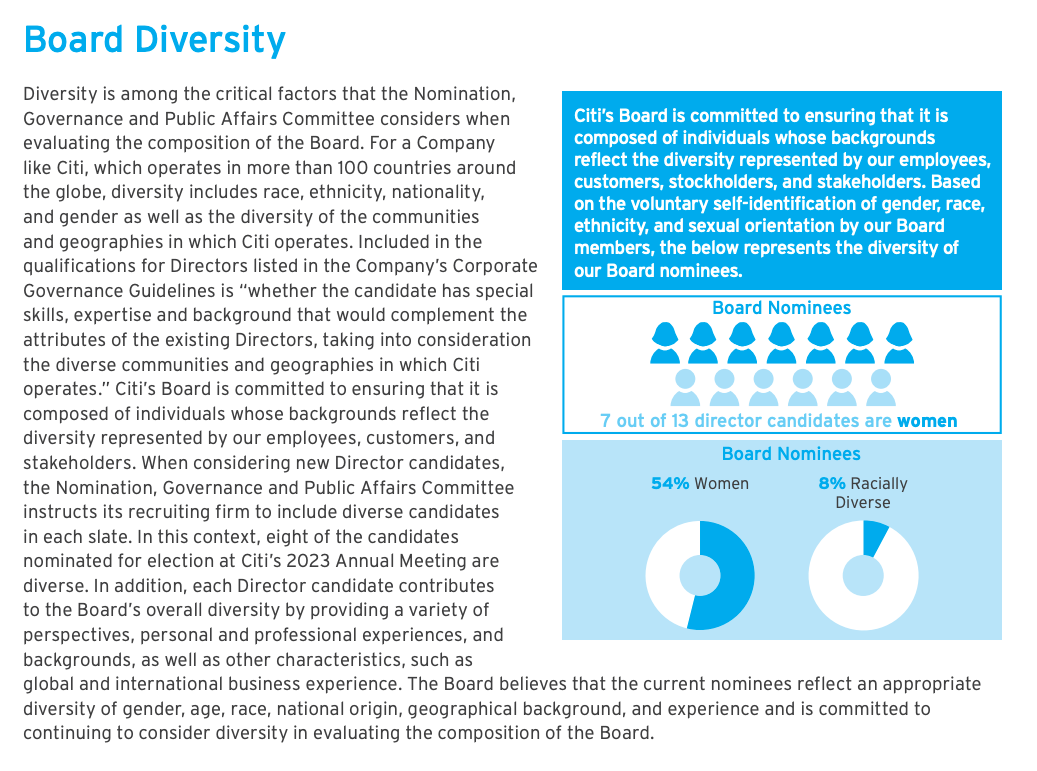

Espera-se cada vez mais que os conselhos de administração alcancem um melhor equilíbrio entre os gêneros e que se baseiem em um conjunto mais amplo de possíveis candidatos. Além do gênero, a diversidade pode incluir candidatos de diferentes idades, etnias e outras diferenças de formação, incluindo experiência ou conhecimento relevante. Explique como as recentes nomeações para a diretoria consideraram a diversidade e qualquer política da diretoria nessa área. Pesquisas demonstraram que a diversidade e a inclusão trazem uma mistura de perspectivas para a diretoria e a gerência e levam a níveis mais altos de inovação e produtividade no local de trabalho, ajudam no acesso a um conjunto mais amplo de talentos e melhoram a qualidade dos funcionários.

Funções e responsabilidades

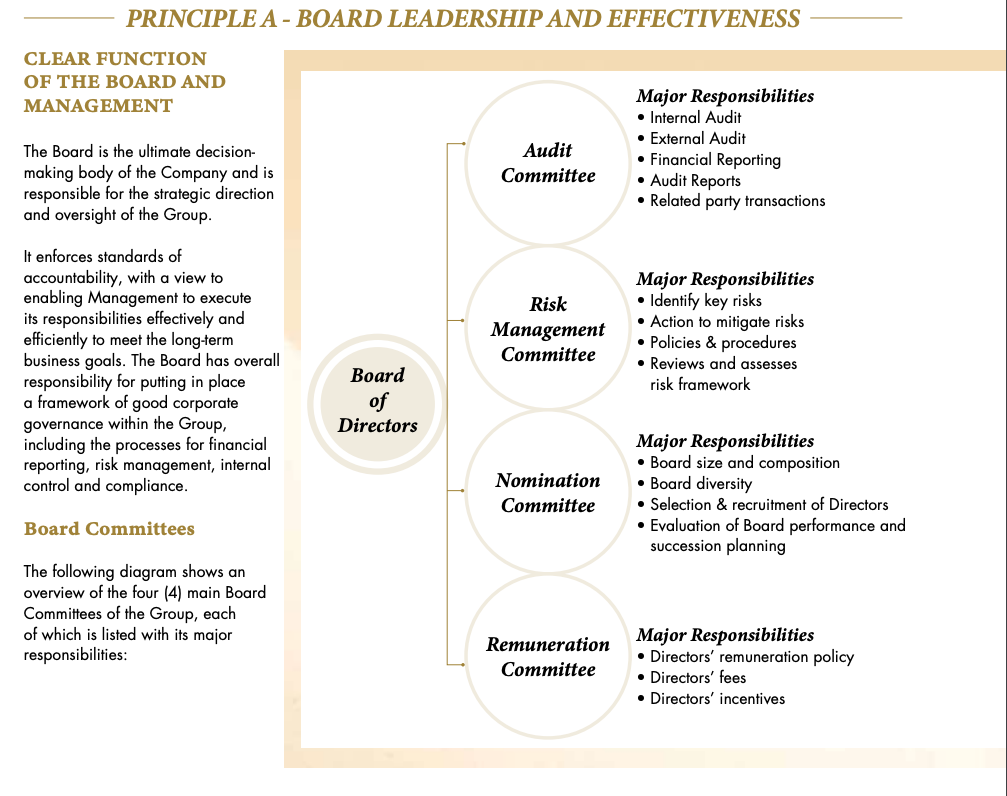

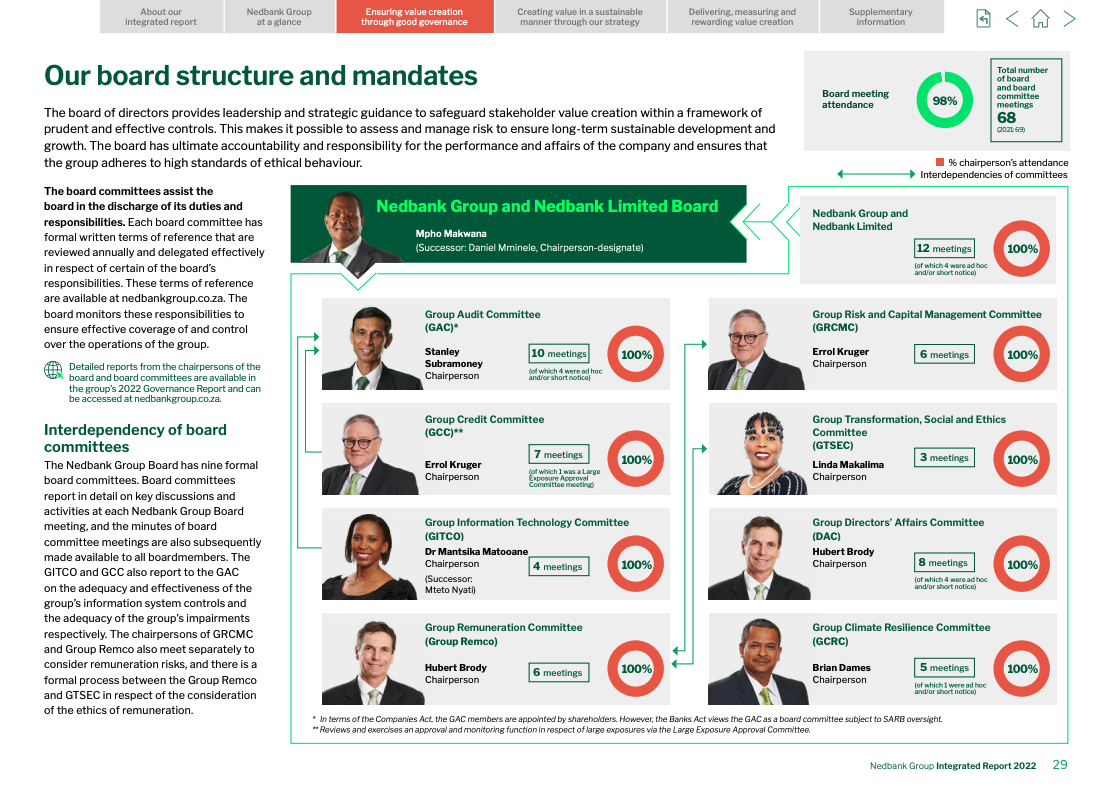

Descreva as principais atividades do conselho, especialmente como ele governa e é estruturado para supervisionar a estratégia, as políticas e os planos de sustentabilidade. Explique as principais responsabilidades e decisões do conselho e de seus comitês e inclua um link para o local onde os estatutos dos comitês são divulgados no site da empresa. Descreva também a divisão de responsabilidades entre o conselho e a gerência sênior, incluindo se os executivos também são membros do conselho. Por se tratar de um foco de governança relativamente novo, explique claramente as responsabilidades do conselho e da gerência com relação à sustentabilidade e ao clima e como o conselho incorpora as ações de mudança climática em suas operações e decisões.

Comitês do Conselho

Descreva os comitês especializados que apoiam atividades específicas do conselho.

- Os tipos de comitês (auditoria, risco, finanças, nomeação, remuneração, governança, sustentabilidade e risco);

- As funções dos comitês (incluindo a comunicação com o conselho);

- A composição dos comitês (incluindo independência e qualificações);

- Um link no site para os estatutos dos comitês.

Inclua uma análise do trabalho de cada comitê, destacando as áreas de foco importantes.

Boas práticas internacionais

A maioria dos membros do comitê de auditoria deve ter experiência no gerenciamento de riscos, e todos os membros do comitê devem ser independentes.

Uma prática crescente de liderança é divulgar como os comitês do conselho supervisionam as questões de sustentabilidade e como os conselhos trabalham com a administração em questões de sustentabilidade.

Pesquisa: Principais comitês responsáveis pela governança de ESG no S&P 500

A Deloitte usou os gráficos a seguir para apresentar suas conclusões sobre os comitês do conselho com responsabilidade primária pela supervisão de ESG em 2021-22. A maioria das empresas do S&P 500 que informaram sobre governança contou com comitês de nomeação e governança para a supervisão de ESG pelo conselho. Observe que 31% dos setores e recursos energéticos contaram com comitês de ESG e sustentabilidade para fortalecer a supervisão do conselho sobre ESG e questões climáticas.

Emerging Trends in ESG Governance for 2023."">

Tendências emergentes em governança de ESG para 2023."

Nota: O número se baseia na pesquisa de procuração da Deloitte sobre 190 empresas do S&P 500 que informaram sobre governança em 2021-22.">

O relatório descreve a política da empresa sobre remuneração de executivos e, quando aplicável, detalhes sobre planos de pagamento por desempenho, incluindo as áreas de desempenho (financeiro, operacional, sustentabilidade) e se a remuneração é atrasada ou condicional ou se está sujeita a clawback (recuperação de dinheiro já desembolsado).

A empresa deve divulgar no relatório informações sobre a integração de seu desempenho relacionado à sustentabilidade em esquemas de incentivo.

O relatório descreve o processo de estabelecimento da política de remuneração e o papel do conselho (ou comitê especializado) e dos acionistas na revisão e aprovação da remuneração dos executivos. Ele também divulga as principais características dos esquemas de incentivo, as metas e métricas relacionadas à sustentabilidade e qualquer critério utilizado na definição da remuneração real. Com o volume da legislação pendente e o aumento das exigências de relatórios, as empresas estão começando a vincular os programas de remuneração às metas de ESG.

O relatório contém dados reais de remuneração em forma de tabela para cada membro do conselho, o diretor executivo e outros executivos importantes. A tabela deve incluir o seguinte:

- Salário;

- Bônus em dinheiro;

- Ações e prêmios baseados em ações;

- Acúmulo de pensão;

- A proporção da remuneração variável dependente de metas relacionadas à sustentabilidade;

- Outros benefícios monetários e em espécie.

A remuneração atrasada (baseada em ações, por exemplo) deve ser contabilizada quando concedida, observando quando o prêmio é adquirido. A remuneração condicional (baseada em condições futuras) não é incluída nos totais de remuneração, mas deve ser indicada nas informações de apoio.

-

Para orientar as empresas no desenvolvimento de programas de remuneração sustentável, a Harvard Business Review oferece cinco perguntas práticas:

O que a organização pretende alcançar com seu plano de remuneração? Como esses objetivos se vinculam ao propósito e à estratégia da corporação?

-

Quais métricas são importantes?

Em seguida, as organizações devem determinar quais métricas de ESG são importantes e quais não são. Por exemplo, a redução das emissões de gases de efeito estufa é positiva e possivelmente está na agenda de todos. Mas se você estiver no setor de serviços financeiros, a redução das emissões de gases de efeito estufa de suas próprias instalações terá um impacto limitado, enquanto a redução das emissões relacionadas às suas carteiras de investimentos e/ou empréstimos seria mais impactante. Essa materialidade é uma questão fundamental para a relação entre ESG e desempenho comercial.

-

Como você pondera os incentivos e em que prazo?

Uma vez avaliada a materialidade, é importante determinar as prioridades, ou a ponderação, das métricas do plano de incentivo para estimular os comportamentos corretos. Para causar impacto, os planos de remuneração precisam estar vinculados a indicadores-chave de desempenho claros e ser financeiramente significativos para os participantes.

-

Quais são as metas?

Para fins de incentivo, os indicadores-chave de desempenho de sustentabilidade devem ser mensuráveis e, normalmente, definidos com referência a padrões externos ou tratados internacionais (como o Acordo de Paris). Como as regulamentações e os padrões continuam a evoluir, o mesmo acontecerá com as métricas ESG selecionadas. Portanto, os conselhos de administração precisam se certificar de que medem o que importa e permitir ajustes discricionários quando necessário.

-

Como você mostrará o progresso?

Com as métricas de ESG implementadas para incentivar o foco dos executivos, as práticas disciplinadas de divulgação desempenham um papel fundamental para dar visibilidade ao progresso que está sendo feito. As metas vinculadas à remuneração devem ser auditáveis e divulgadas seguindo, sempre que possível, os padrões de divulgação existentes.

Fonte: Martha Cook, Katherine Savage e Frederic Barge. 2023. "Linking Executive Pay to Sustainability Goals." Harvard Business Review, 7 de fevereiro de 2023. https://hbr.org/2023/02/linking-executive-pay-to-sustainability-goals

Descreva a estrutura e os processos para garantir que as questões de ESG sejam revisadas e tratadas periodicamente. Isso pode incluir o seguinte:

- Supervisão de questões de sustentabilidade no nível da diretoria;

- Supervisão coordenada entre os comitês de governança corporativa, risco e auditoria;

- Supervisão por um comitê ou subcomitê independente dedicado à sustentabilidade.

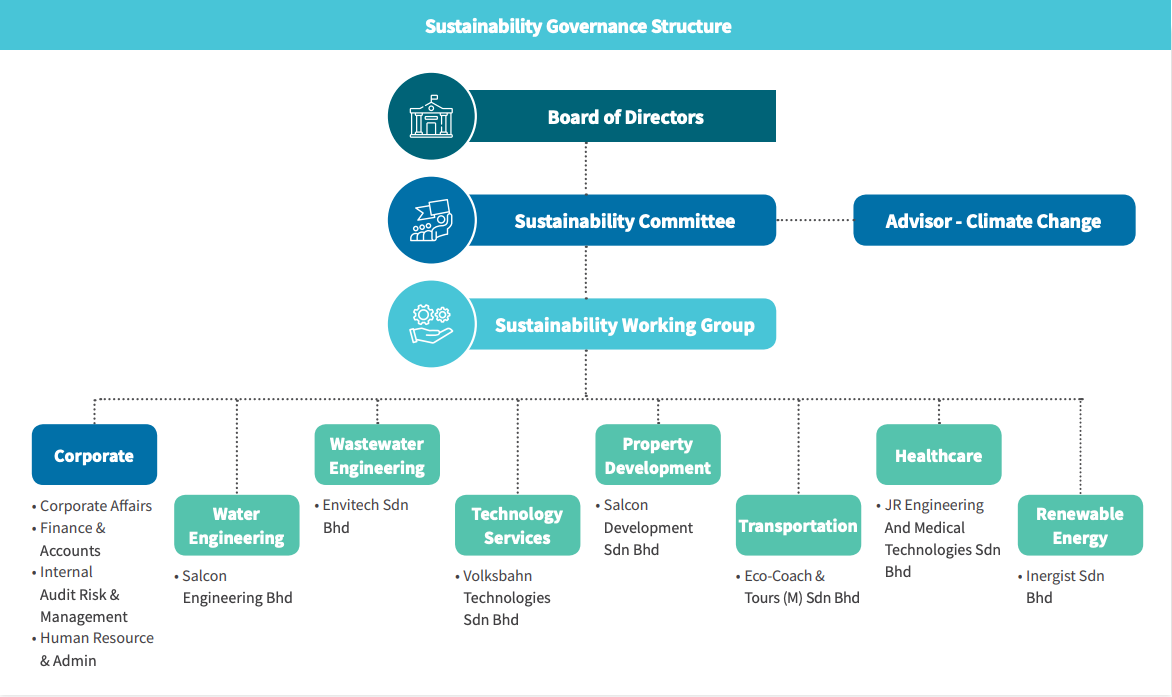

Cada vez mais, um comitê independente do conselho, liderado por um diretor independente, é responsável pelas questões de ESG e sustentabilidade. O diagrama a seguir sugere algumas atividades típicas de um comitê de sustentabilidade. Um estudo das 100 empresas da Bolsa de Valores do Financial Times mostra que 54% dessas empresas têm um comitê independente de ESG e sustentabilidade no conselho de administração.

A Norma S1 do International Financial Reporting Standards (IFRS), Requisitos Gerais para a Divulgação de Informações Financeiras Relacionadas à Sustentabilidade, inclui a governança como um dos quatro pilares para a divulgação da sustentabilidade.

-

ISSB IFRS S1 Requisitos gerais para a divulgação de informações financeiras relacionadas à sustentabilidade

GOVERNANÇA

26 O objetivo das divulgações financeiras relacionadas à sustentabilidade sobre governança é permitir que os usuários de relatórios financeiros de propósito geral entendam os processos, controles e procedimentos de governança que uma entidade utiliza para monitorar, gerenciar e supervisionar riscos e oportunidades relacionados à sustentabilidade.

27 Para atingir esse objetivo, a entidade deve divulgar informações sobre:

(a) o(s) órgão(s) de governança (que pode(m) incluir um conselho, comitê ou órgão equivalente encarregado da governança) ou indivíduo(s) responsável(is) pela supervisão dos riscos e oportunidades relacionados à sustentabilidade. Especificamente, a entidade deve identificar esse(s) órgão(s) ou indivíduo(s) e divulgar informações sobre:

(i) como as responsabilidades pelos riscos e oportunidades relacionados à sustentabilidade estão refletidas nos termos de referência, mandatos, descrições de funções e outras políticas relacionadas aplicáveis a esse(s) órgão(s) ou indivíduo(s);

(ii) como o(s) órgão(s) ou indivíduo(s) determina(m) se as habilidades e competências apropriadas estão disponíveis ou serão desenvolvidas para supervisionar as estratégias criadas para responder aos riscos e oportunidades relacionados à sustentabilidade;

(iii) como e com que frequência o(s) órgão(s) ou indivíduo(s) é(são) informado(s) sobre os riscos e oportunidades relacionados à sustentabilidade;

(iv) como o(s) órgão(s) ou indivíduo(s) leva(m) em conta os riscos e oportunidades relacionados à sustentabilidade ao supervisionar a estratégia da entidade, suas decisões sobre transações importantes e seus processos de gerenciamento de riscos e políticas relacionadas, inclusive se o(s) órgão(s) ou indivíduo(s) considerou(aram) os trade-offs associados a esses riscos e oportunidades; e

(v) como o(s) órgão(s) ou indivíduo(s) supervisiona(m) a definição de metas relacionadas a riscos e oportunidades relacionados à sustentabilidade e monitora(m) o progresso em direção a essas metas (vide parágrafo 51), inclusive se e como os indicadores de desempenho relacionados estão incluídos nas políticas de remuneração.

(b) o papel da administração nos processos de governança, controles e procedimentos usados para monitorar, gerenciar e supervisionar os riscos e oportunidades relacionados à sustentabilidade, incluindo informações sobre:

(i) se a função é delegada a um cargo específico de nível gerencial ou a um comitê de nível gerencial e como a supervisão é exercida sobre esse cargo ou comitê; e

(ii) se a administração utiliza controles e procedimentos para apoiar a supervisão dos riscos e oportunidades relacionados à sustentabilidade e, em caso afirmativo, como esses controles e procedimentos são integrados a outras funções internas.

Foco 15: Comitês de sustentabilidade: Estrutura e práticas

Este documento da International Finance Corporation propõe o comitê de sustentabilidade como um mecanismo para gerenciar e administrar a sustentabilidade e fornece orientação sobre essa questão para diretores e gerentes seniores. Ele se baseia em exemplos de boas práticas de comitês de sustentabilidade em mercados desenvolvidos e emergentes.

Faça o download: Focus 15: Comitês de Sustentabilidade: Estrutura e práticas

Descreva os processos de avaliação anual de toda a diretoria, dos membros individuais da diretoria e de cada comitê da diretoria e inclua o seguinte:

- Uma descrição do processo (incluindo a frequência e quem conduz a avaliação);

- Principais indicadores nos quais a avaliação foi baseada;

- Resultados e áreas que precisam ser melhoradas;

- Plano de ação baseado nos resultados;

- Ações tomadas após a avaliação anterior do conselho.

Práticas de liderança

As avaliações do conselho e de seus comitês devem ser realizadas anualmente, e uma terceira parte independente deve realizar a avaliação a cada três anos. A avaliação do conselho deve estar vinculada ao planejamento de sucessão do conselho e da gerência sênior.

Incluir no relatório anual uma descrição da função da administração na avaliação e gestão dos riscos e oportunidades relacionados à sustentabilidade, inclusive se essa função foi delegada a um cargo ou comitê específico de nível gerencial e como a supervisão é exercida sobre esse cargo ou comitê. Incluir informações sobre se controles e procedimentos específicos são aplicados à gestão de riscos e oportunidades relacionados à sustentabilidade e, em caso afirmativo, como eles são integrados a outras funções internas.