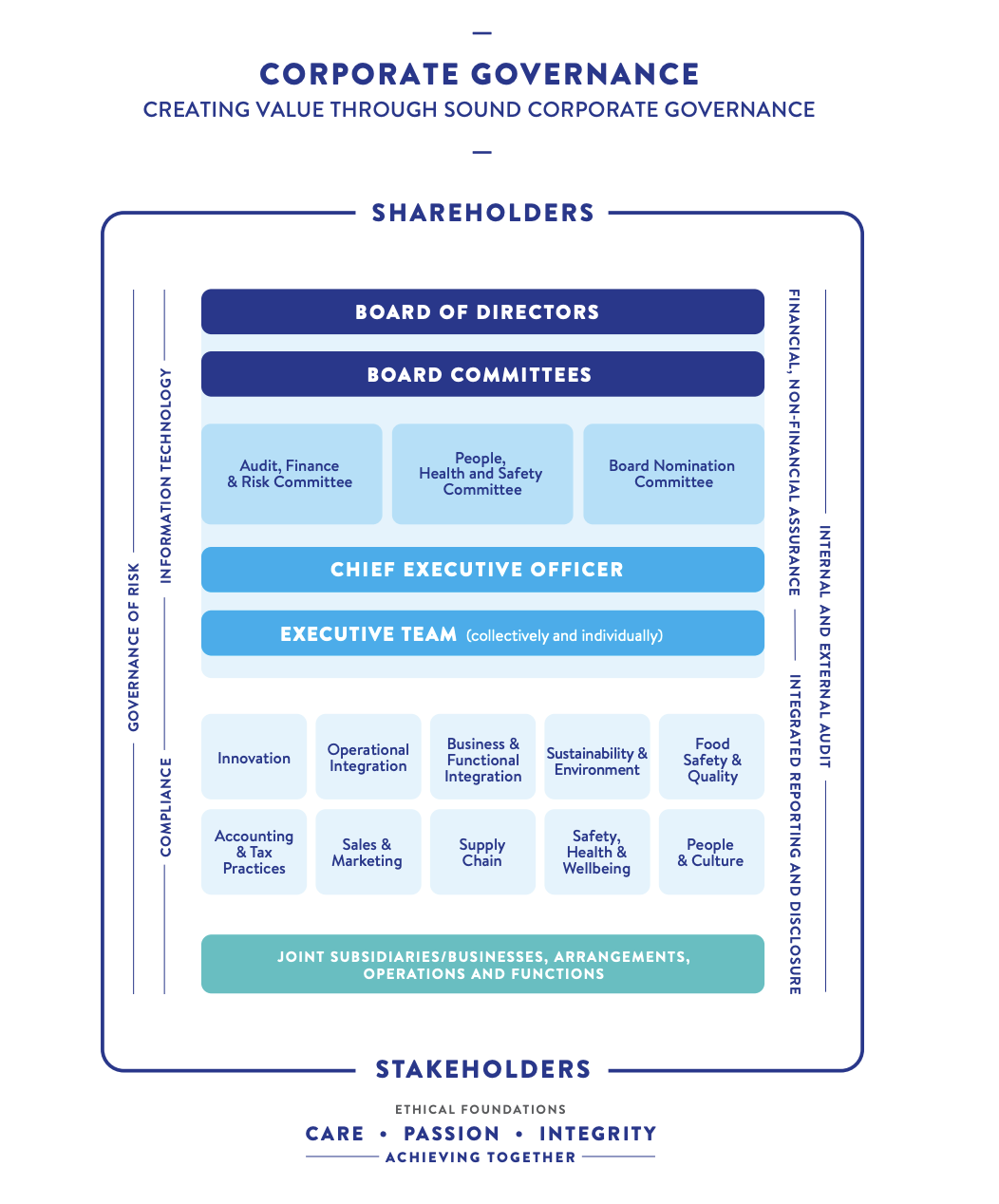

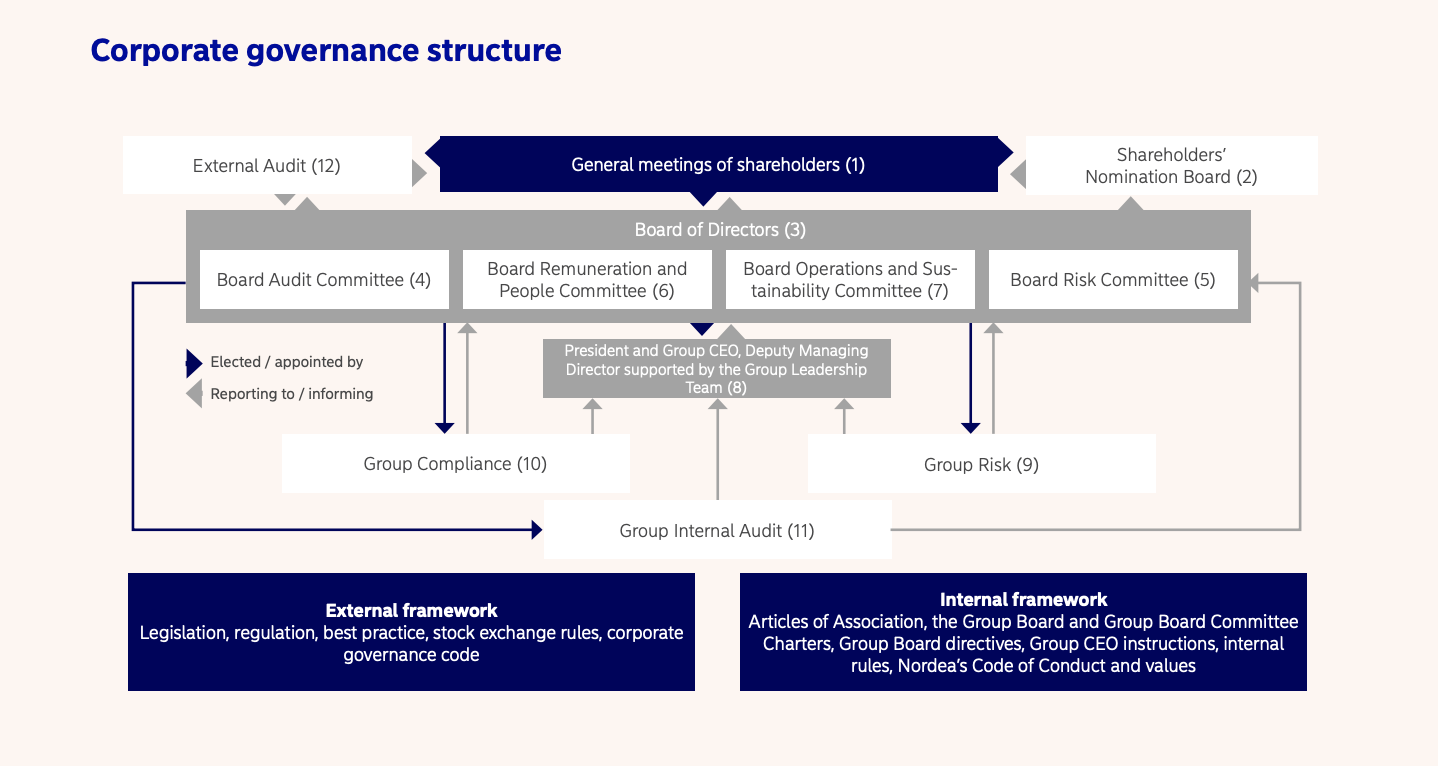

El consejo es primordial para el gobierno corporativo, nombrado por los accionistas para supervisar la estrategia, la gestión y el rendimiento de la empresa. Su principal deber es seleccionar y supervisar al consejero delegado, controlar el rendimiento de la dirección y garantizar una conducta legal y ética. En el desempeño de estas responsabilidades, el consejo debe garantizar la viabilidad a largo plazo de la empresa, tener en cuenta las cuestiones de sostenibilidad y las relaciones de la empresa con las principales partes interesadas, incluida una atención reciente y cada vez mayor a los riesgos y oportunidades relacionados con el clima. Para más información sobre la gobernanza de los riesgos y oportunidades relacionados con el clima, véase Gobernanza climática.

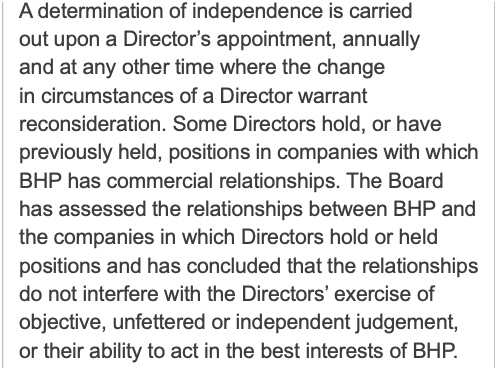

Cualificaciones e independencia : describa los criterios de selección de los miembros del consejo de administración, incluida la independencia, la diversidad y la competencia en materia de sostenibilidad. El cambio climático es ahora una cuestión apremiante e importante para la mayoría de las empresas, por lo que los miembros del consejo deben ser expertos en comprender sus consecuencias. Contrate a directores con esta competencia o forme a los miembros del consejo, o considere la posibilidad de consultar a asesores externos en ambos casos.

Trabajo del consejo y comités - describe los deberes y responsabilidades del consejo y su papel en la estrategia, el riesgo y el rendimiento. Cada área debe incluir los riesgos y oportunidades relacionados con la sostenibilidad, la relación del consejo con la alta dirección y la estructura y responsabilidades de los comités del consejo. Abordar la frecuencia de las reuniones del consejo y de los comités.

Evaluación de la Junta Directiva - describa el proceso de evaluación anual de la Junta Directiva, de los miembros de la Junta Directiva individualmente y de los comités de la Junta Directiva.

Gobernanza de la sostenibilidad : describa el proceso de inclusión y supervisión de los riesgos y oportunidades en materia de sostenibilidad y clima en el consejo de administración y la alta dirección.

Nominación y nombramiento

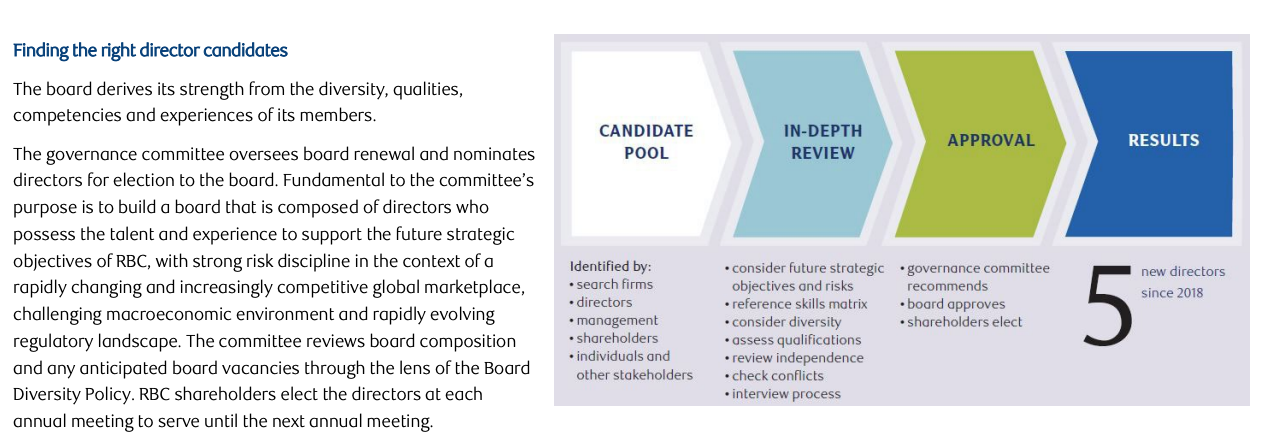

Describa el proceso de designación y nombramiento de los consejeros y resuma las funciones del consejo, de la comisión de nombramientos (si existe) y de los accionistas en la designación y nombramiento de los miembros del consejo. Especifique la independencia (u otra) de cada miembro del consejo, el mandato de cada consejero y si han sido reelegidos para varios mandatos. Si la empresa tiene miembros del consejo que representan a los empleados, los acreedores o el gobierno, describa cómo se nombra a cada uno de ellos.

Cualificaciones y competencias

Describa la edad, el sexo, los antecedentes, la experiencia laboral y la formación de cada uno de los miembros del consejo, así como cualquier otro cargo en el consejo o empleo actual del miembro. Destaque las cualificaciones, habilidades y competencias de los miembros del consejo que sean relevantes para sus funciones en el consejo, incluyendo su participación en cualquier comité, y que estén vinculadas a la estrategia y propósito más amplios de la empresa. La atención mundial que se presta a la sostenibilidad y a las medidas relacionadas con el clima sugiere que los consejos incluyan entre sus miembros competencias relacionadas con la sostenibilidad o el clima (o ambas).

Sostenibilidad

Describa los conocimientos especializados del consejo de administración sobre cuestiones generales de sostenibilidad y si sus miembros reciben formación sobre cuestiones ambientales, sociales y de gobernanza (ASG) en general y sobre el sector industrial en particular, o si tienen acceso a expertos externos en sostenibilidad. Describa la comisión del consejo de administración responsable de aplicar y supervisar el marco de gobernanza, las políticas, los planes y los informes en materia de sostenibilidad, así como las relaciones con la dirección.

Buenas prácticas

El concepto de consejo de activos estratégicos sugiere que las empresas cuenten con un plan de sucesión del consejo a más largo plazo para garantizar que la composición y las cualificaciones del consejo estén en consonancia con la estrategia de la empresa y las cualificaciones de los directores necesarias para el futuro.

Independencia

Defina los diferentes tipos de consejeros y niveles de independencia.

- Consejeros ejecutivos: miembros del consejo que ocupan puestos a tiempo completo (normalmente de nivel C) en la empresa;

- Consejeros no ejecutivos no independientes: consejeros que no trabajan a tiempo completo para la empresa pero tienen algún otro vínculo significativo con ella;

- Consejeros no ejecutivos independientes: miembros del consejo que no tienen una relación material o financiera con la empresa o personas relacionadas, cuyo papel es proporcionar una supervisión independiente y experiencia y conocimientos externos pertinentes.

Si la independencia del consejo parece comprometida y no cumple los criterios de independencia de su jurisdicción, puede que tenga que justificar la inclusión de uno o varios miembros.

Diversidad, equidad e inclusión

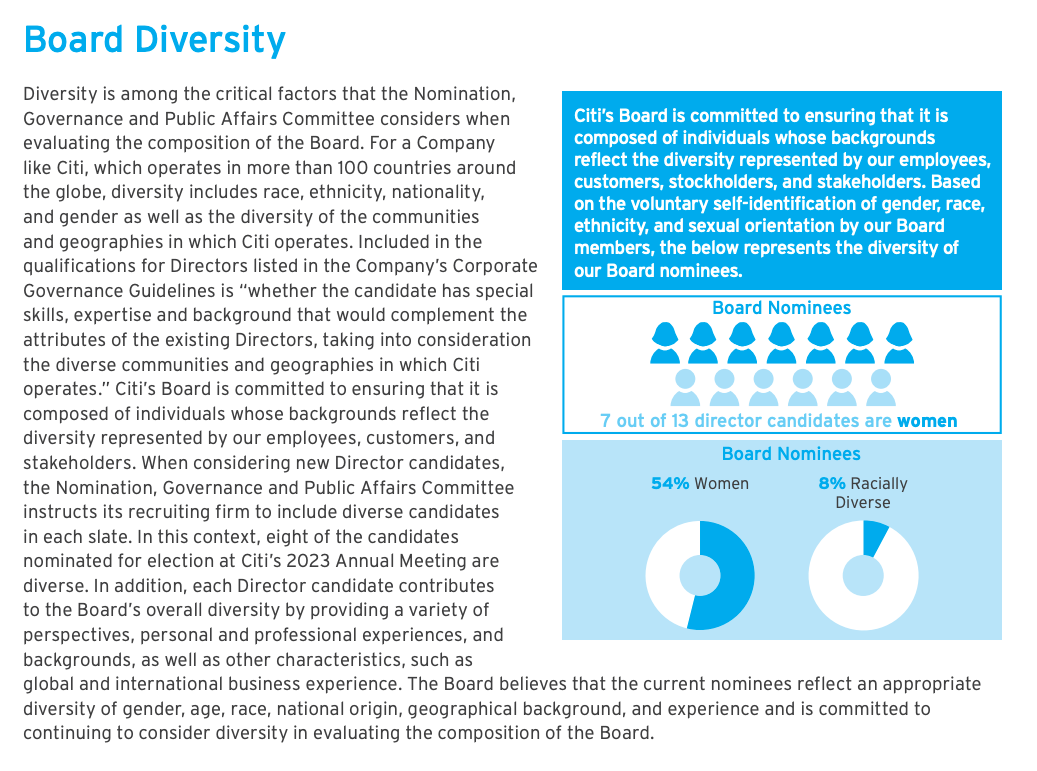

Cada vez se espera más de los consejos de administración que logren un mayor equilibrio entre hombres y mujeres y que se nutran de un conjunto más amplio de posibles candidatos. Además del género, la diversidad puede incluir candidatos de diferentes edades, etnias y otras diferencias en los antecedentes, incluida la experiencia o los conocimientos pertinentes. Explique cómo se ha tenido en cuenta la diversidad en los nombramientos recientes del consejo de administración y cualquier política del consejo en este ámbito. La investigación ha demostrado que la diversidad y la inclusión aportan una mezcla de perspectivas al consejo y a la dirección y conducen a mayores niveles de innovación y productividad en el lugar de trabajo, ayudan a acceder a una reserva de talento más amplia y mejoran la situación de los empleados.

Funciones y responsabilidades

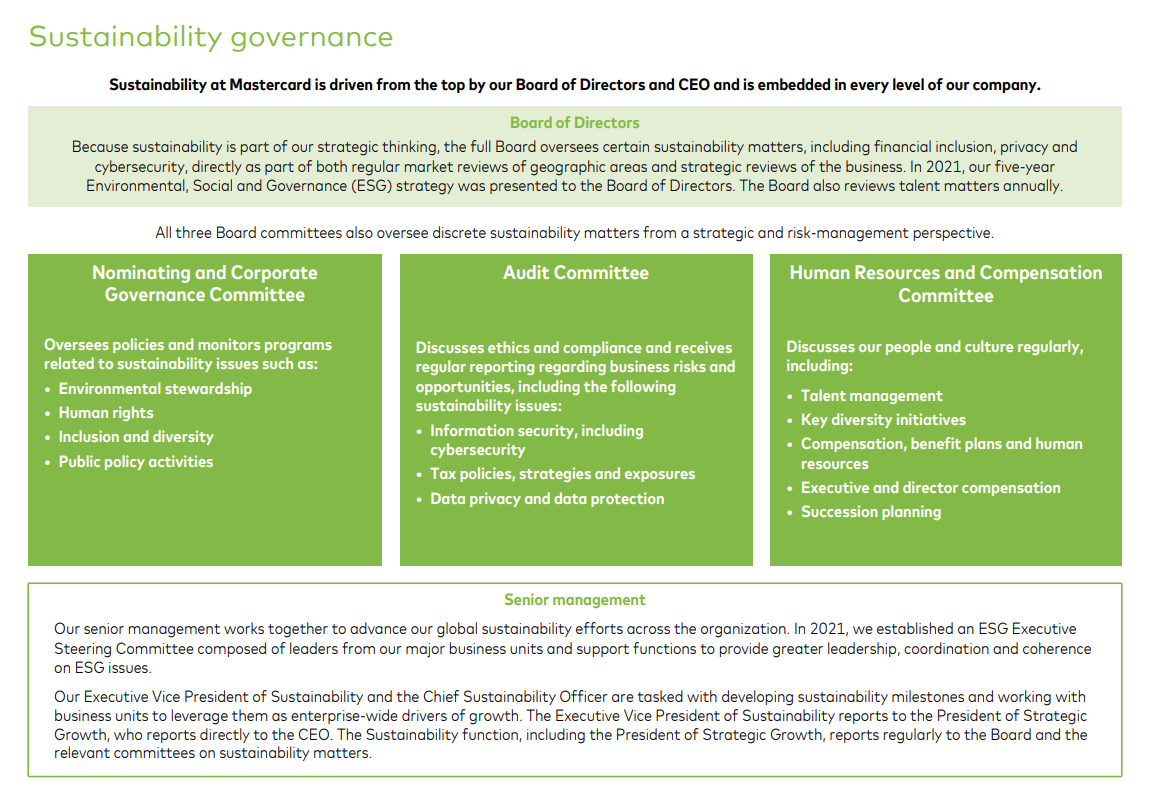

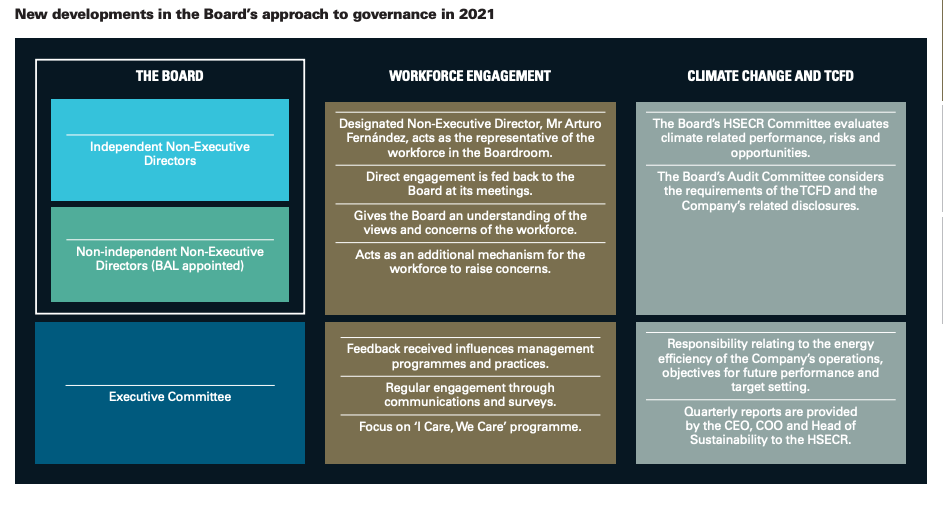

Describa las principales actividades del consejo, especialmente cómo gobierna y está estructurado para supervisar la estrategia, las políticas y los planes de sostenibilidad. Explique las principales responsabilidades y decisiones del consejo y sus comités, e incluya un enlace al sitio web de la empresa donde se publican los estatutos de los comités. Describa también la división de responsabilidades entre el consejo y la alta dirección, incluyendo si los ejecutivos son también miembros del consejo. Dado que se trata de un aspecto relativamente nuevo de la gobernanza, explique claramente las responsabilidades del consejo y de la dirección en relación con la sostenibilidad y el clima, y cómo incorpora el consejo las medidas relativas al cambio climático en sus operaciones y decisiones.

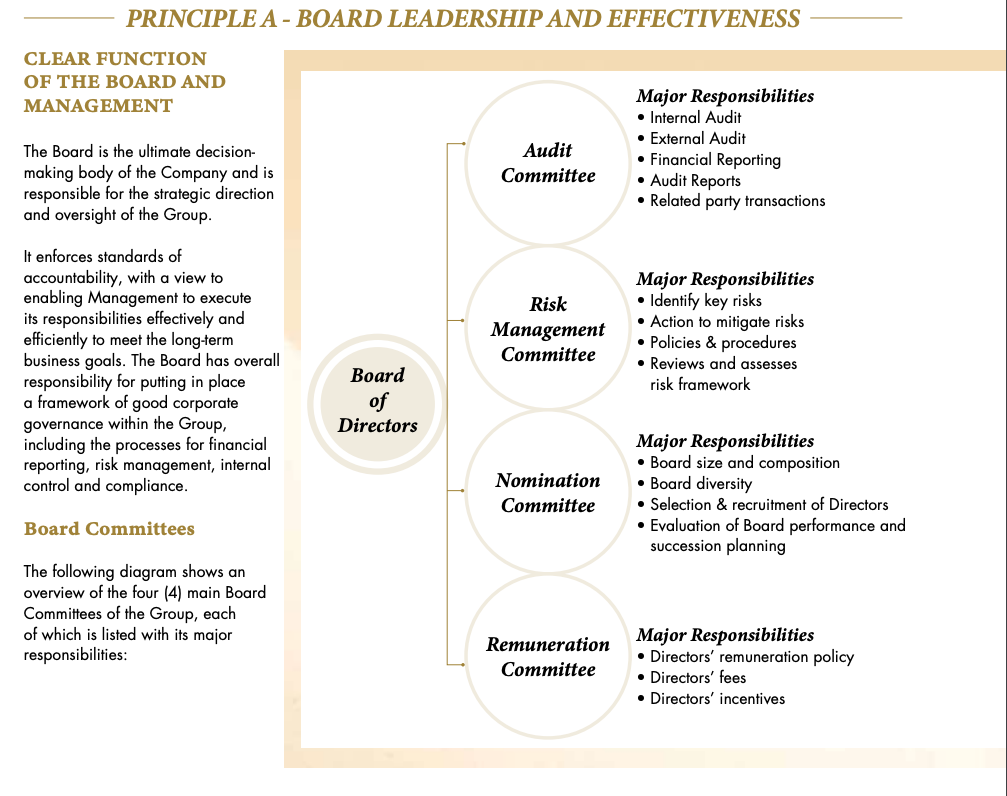

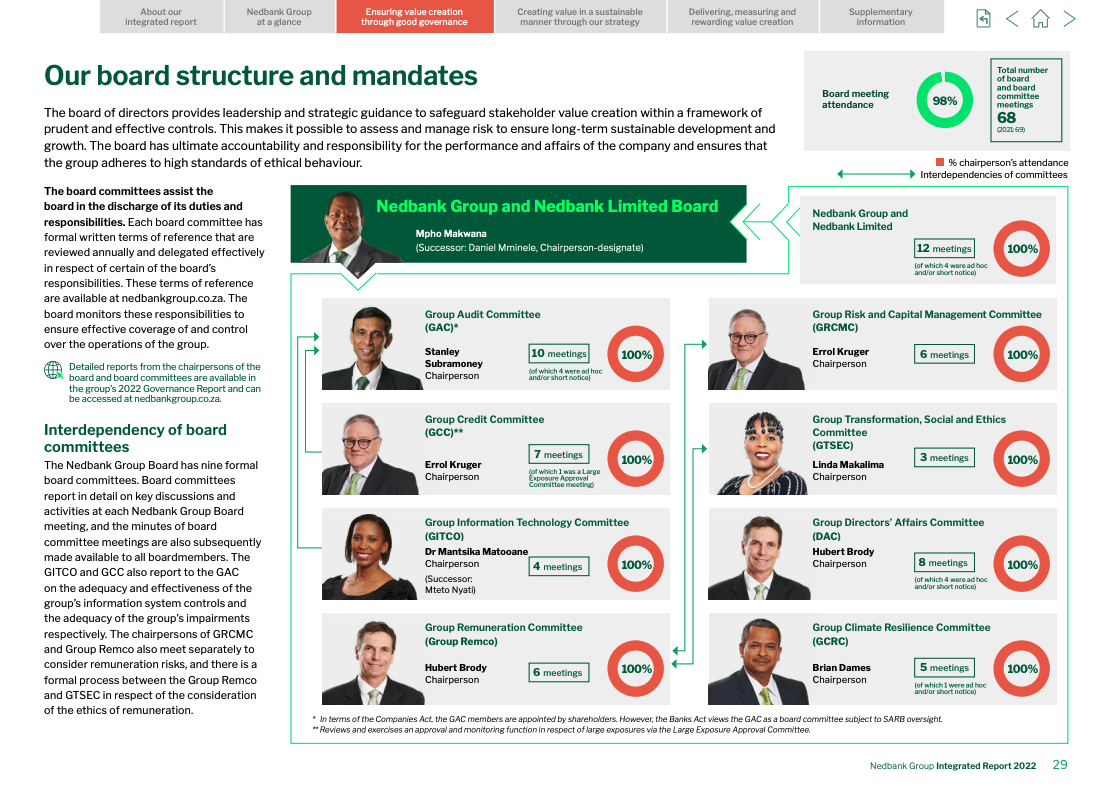

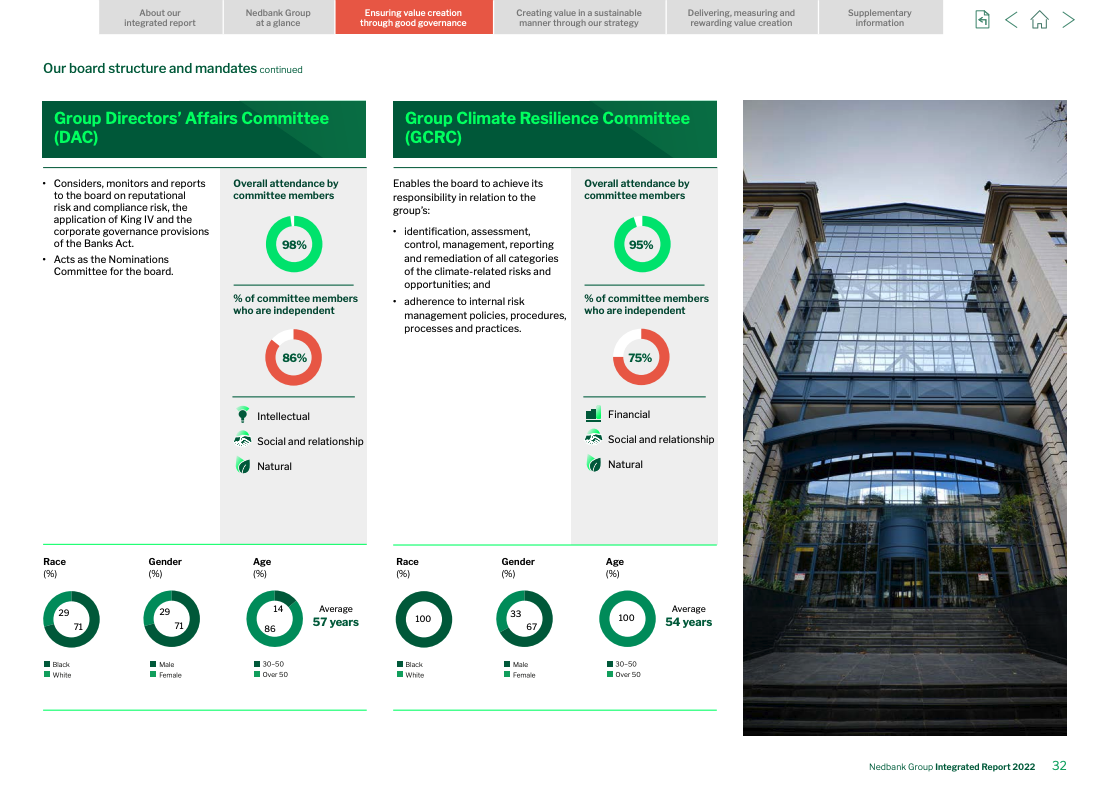

Comités del consejo

Describa los comités especializados que apoyan actividades específicas del consejo.

- Los tipos de comités (auditoría, riesgos, finanzas, nombramientos, retribuciones, gobernanza, sostenibilidad y riesgos);

- Funciones de los comités (incluida la comunicación con el consejo);

- La composición de los comités (incluidas la independencia y las cualificaciones);

- Un enlace en la web a los estatutos de los comités.

Incluya una revisión del trabajo de cada comité, destacando las áreas de interés importantes.

Buenas prácticas internacionales

La mayoría de los miembros del comité de auditoría deben tener experiencia en la gestión de riesgos, y todos los miembros del comité deben ser independientes.

Una práctica de liderazgo cada vez más extendida es revelar cómo los comités del consejo supervisan los asuntos de sostenibilidad y cómo los consejos trabajan con la dirección en cuestiones de sostenibilidad.

Encuesta: Principales comités responsables de la gobernanza ESG en el S&P 500

Deloitte utilizó los siguientes gráficos para presentar sus conclusiones sobre los comités del consejo con responsabilidad primaria en la supervisión de ESG en 2021-22. La mayoría de las empresas del S&P 500 que informaron sobre gobernanza confiaron en los comités de nombramientos y gobernanza para la supervisión de ESG por parte del consejo. Tenga en cuenta que el 31 por ciento de los recursos energéticos y las industrias confiaron en los comités de ESG y sostenibilidad para fortalecer la supervisión de la junta de ESG y asuntos climáticos.

Tendencias emergentes en gobernanza ESG para 2023."">

Tendencias emergentes en gobernanza ESG para 2023."

Nota: La cifra se basa en la investigación proxy de Deloitte sobre 190 empresas del S&P 500 que informan sobre gobernanza en 2021-22.">

La memoria describe la política de la empresa en materia de remuneración de los ejecutivos y, cuando proceda, los detalles sobre los planes de remuneración en función de los resultados, incluidas las áreas de rendimiento (financiero, operativo, sostenibilidad) y si la remuneración es diferida o condicional o está sujeta a clawback (recuperación del dinero ya desembolsado).

La empresa divulgará en la memoria información sobre la integración de sus resultados relacionados con la sostenibilidad en los planes de incentivos.

La memoria describe el proceso para establecer la política de remuneración y el papel del consejo (o comité especializado) y de los accionistas en la revisión y aprobación de la remuneración de los ejecutivos. También revela las características clave de los sistemas de incentivos, los objetivos y métricas relacionados con la sostenibilidad y cualquier discrecionalidad utilizada para fijar la remuneración real. Con el volumen de legislación pendiente y el aumento de las exigencias de información, las empresas están empezando a vincular los programas de retribución a los objetivos ASG.

El informe contiene datos sobre la remuneración real en forma de tabla para cada miembro del consejo, el consejero delegado y otros ejecutivos clave. La tabla debe incluir lo siguiente

- Salario;

- Bonificaciones en metálico;

- Acciones y premios en acciones;

- Devengo de pensiones;

- La proporción de la remuneración variable que depende de objetivos relacionados con la sostenibilidad;

- Otros beneficios monetarios y en especie.

La retribución diferida (basada en acciones, por ejemplo) debe contabilizarse en el momento de su concesión, señalando cuándo se hace efectiva. La remuneración condicional (basada en condiciones futuras) no se incluye en los totales de remuneración, pero debe indicarse en la información complementaria.

-

Para orientar a las empresas en la elaboración de programas de retribución sostenibles, la Harvard Business Review ofrece cinco preguntas prácticas:

¿Qué pretende conseguir la organización con su plan de retribución? ¿Cómo se relacionan estos objetivos con el propósito y la estrategia de la empresa?

-

¿Qué parámetros son importantes?

A continuación, las organizaciones deben determinar qué métricas ASG importan y cuáles no. Por ejemplo, la reducción de las emisiones de gases de efecto invernadero es positiva y posiblemente esté en la agenda de todos. Pero si usted pertenece al sector de los servicios financieros, la reducción de las emisiones de gases de efecto invernadero de sus propias instalaciones tendrá un impacto limitado, mientras que la reducción de las emisiones relacionadas con sus carteras de inversiones y/o préstamos tendría un mayor impacto. Esta materialidad es una cuestión clave para la relación entre ESG y el rendimiento empresarial.

-

¿Cómo se ponderan los incentivos y en qué plazo?

Una vez evaluada la materialidad, es importante determinar las prioridades, o la ponderación, de las métricas del plan de incentivos para impulsar los comportamientos adecuados. Para que tengan impacto, los planes de retribución deben estar vinculados a indicadores clave de rendimiento claros y ser financieramente significativos para los participantes.

-

¿Cuáles son los objetivos?

A efectos de incentivación, los indicadores clave del rendimiento en materia de sostenibilidad deben ser mensurables y normalmente se establecen con referencia a normas externas o tratados internacionales (como el Acuerdo de París). A medida que los reglamentos y las normas sigan evolucionando, también lo harán las métricas ASG que se seleccionen. Por lo tanto, los consejos de administración deben asegurarse de medir lo que importa y permitir ajustes discrecionales cuando sea necesario.

-

¿Cómo mostrará sus progresos?

Una vez establecidas las métricas ASG para incentivar el enfoque de los ejecutivos, las prácticas disciplinadas de divulgación desempeñan un papel vital a la hora de proporcionar visibilidad sobre los progresos realizados. Los objetivos vinculados a la remuneración deben ser auditables y divulgarse siguiendo, en la medida de lo posible, las normas de divulgación existentes.

Fuente: Martha Cook, Katherine Savage y Frederic Barge. 2023. "Linking Executive Pay to Sustainability Goals" Harvard Business Review, 7 de febrero de 2023. https://hbr.org/2023/02/linking-executive-pay-to-sustainability-goals

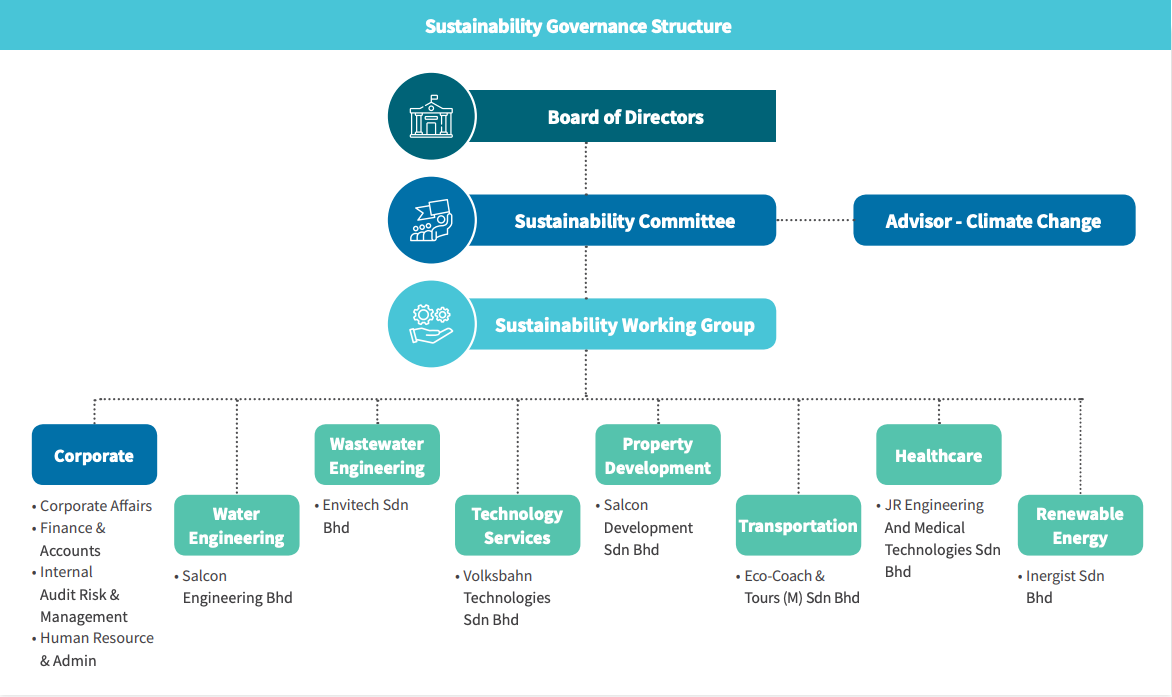

Describa la estructura y los procesos para garantizar que las cuestiones ASG se revisan y abordan periódicamente. Esto puede incluir lo siguiente

- Supervisión de las cuestiones de sostenibilidad a nivel del consejo de administración;

- Supervisión coordinada entre los comités de gobierno corporativo, riesgo y auditoría;

- Supervisión por parte de un comité o subcomité independiente dedicado a la sostenibilidad.

Cada vez más, un comité independiente del consejo dirigido por un consejero independiente se encarga de las cuestiones ASG y de sostenibilidad. El siguiente diagrama sugiere algunas actividades típicas de un comité de sostenibilidad. Un estudio de las 100 empresas del Financial Times Stock Exchange muestra que el 54% de estas empresas tienen un comité independiente de ASG y sostenibilidad en el consejo de administración.

La norma S1 de las Normas Internacionales de Información Financiera (NIIF), Requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad, incluye la gobernanza como uno de los cuatro pilares para la divulgación de la sostenibilidad.

-

ISSB NIIF S1 Requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad

GOBERNANZA

26 El objetivo de la información financiera sobre gobernanza relacionada con la sostenibilidad es permitir a los usuarios de los informes financieros de propósito general comprender los procesos, controles y procedimientos de gobernanza que una entidad utiliza para vigilar, gestionar y supervisar los riesgos y oportunidades relacionados con la sostenibilidad.

27 Para alcanzar este objetivo, la entidad revelará información sobre:

(a) el órgano u órganos de gobierno (que pueden incluir un consejo, comité u órgano equivalente encargado del gobierno) o la persona o personas responsables de la supervisión de los riesgos y oportunidades relacionados con la sostenibilidad. En concreto, la entidad identificará a dicho(s) órgano(s) o persona(s) y revelará información sobre:

(i) cómo se reflejan las responsabilidades relativas a los riesgos y oportunidades relacionados con la sostenibilidad en los términos de referencia, mandatos, descripción de funciones y otras políticas relacionadas aplicables a dicho(s) órgano(s) o persona(s);

(ii) cómo determina(n) el(los) órgano(s) o individuo(s) si se dispone o se desarrollarán las habilidades y competencias adecuadas para supervisar las estrategias diseñadas para responder a los riesgos y oportunidades relacionados con la sostenibilidad;

(iii) cómo y con qué frecuencia se informa al órgano(s) o individuo(s) sobre los riesgos y oportunidades relacionados con la sostenibilidad;

(iv) la forma en que el órgano u órgano o la persona u personas tienen en cuenta los riesgos y oportunidades relacionados con la sostenibilidad a la hora de supervisar la estrategia de la entidad, sus decisiones sobre transacciones importantes y sus procesos de gestión de riesgos y políticas conexas, en particular si el órgano u órgano o la persona u personas han considerado las compensaciones asociadas a esos riesgos y oportunidades; y

(v) el modo en que el órgano o los órganos o la persona o las personas supervisan la fijación de objetivos relacionados con los riesgos y oportunidades en materia de sostenibilidad, y controlan los avances hacia la consecución de dichos objetivos (véase el apartado 51), incluyendo si se incluyen métricas de rendimiento relacionadas en las políticas de remuneración y de qué modo.

(b) el papel de la dirección en los procesos de gobernanza, controles y procedimientos utilizados para vigilar, gestionar y supervisar los riesgos y oportunidades relacionados con la sostenibilidad, incluyendo información sobre:

(i) si la función se delega en un cargo específico de la dirección o en un comité de dirección y cómo se ejerce la supervisión sobre dicho cargo o comité; y

(ii) si la dirección utiliza controles y procedimientos para apoyar la supervisión de los riesgos y oportunidades relacionados con la sostenibilidad y, en caso afirmativo, cómo se integran estos controles y procedimientos con otras funciones internas.

Fuente: ISSB IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information.

Tema 15: Comités de sostenibilidad: Estructura y prácticas

Este documento de la Corporación Financiera Internacional propone el comité de sostenibilidad como mecanismo para gestionar y gobernar la sostenibilidad y ofrece orientación sobre esta cuestión a directores y altos directivos. Se basa en ejemplos de buenas prácticas de comités de sostenibilidad tanto en mercados desarrollados como emergentes.

Descargar: Focus 15: Comités de sostenibilidad: Estructura y prácticas

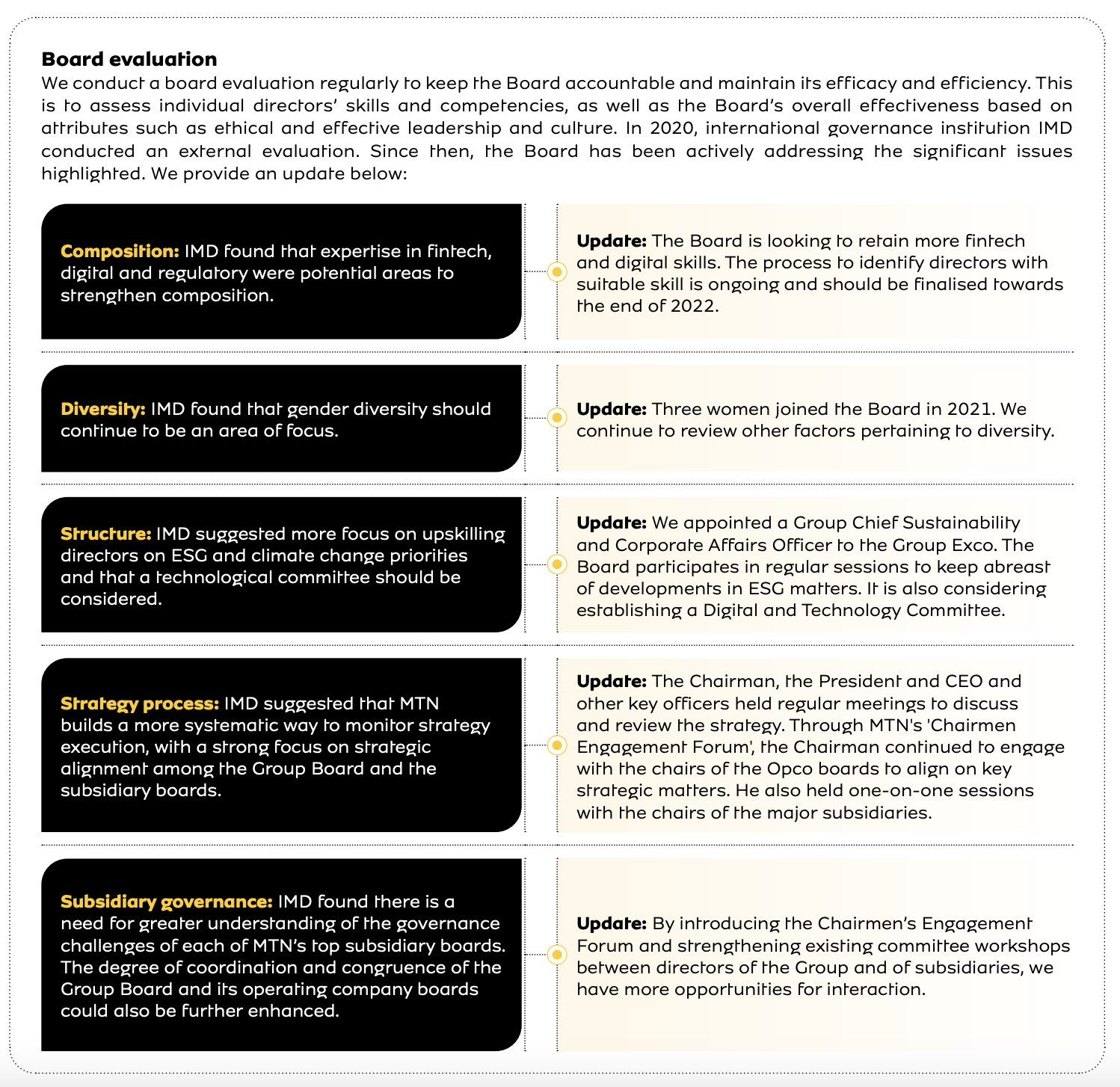

Describa los procesos de evaluación anual del consejo en su conjunto, de cada uno de sus miembros y de cada comité del consejo, e incluya lo siguiente

- Una descripción del proceso (incluida la frecuencia y quién realiza la evaluación);

- Indicadores clave en los que se basa la evaluación;

- Resultados y áreas que necesitan mejoras;

- Plan de acción basado en los resultados;

- Medidas adoptadas tras la anterior evaluación del consejo.

Prácticas de liderazgo

Las evaluaciones del consejo y de sus comités deben realizarse anualmente, y un tercero independiente debe llevar a cabo la evaluación una vez cada tres años. La evaluación del consejo debe vincularse a la planificación de la sucesión del consejo y de la alta dirección.

Incluir en el informe anual una descripción de la función de la dirección en la evaluación y gestión de los riesgos y oportunidades relacionados con la sostenibilidad, indicando si dicha función se delega en un cargo o comité específico de la dirección y cómo se ejerce la supervisión sobre dicho cargo o comité. Incluir información sobre si se aplican controles y procedimientos específicos a la gestión de los riesgos y oportunidades relacionados con la sostenibilidad y, en caso afirmativo, cómo se integran con otras funciones internas.