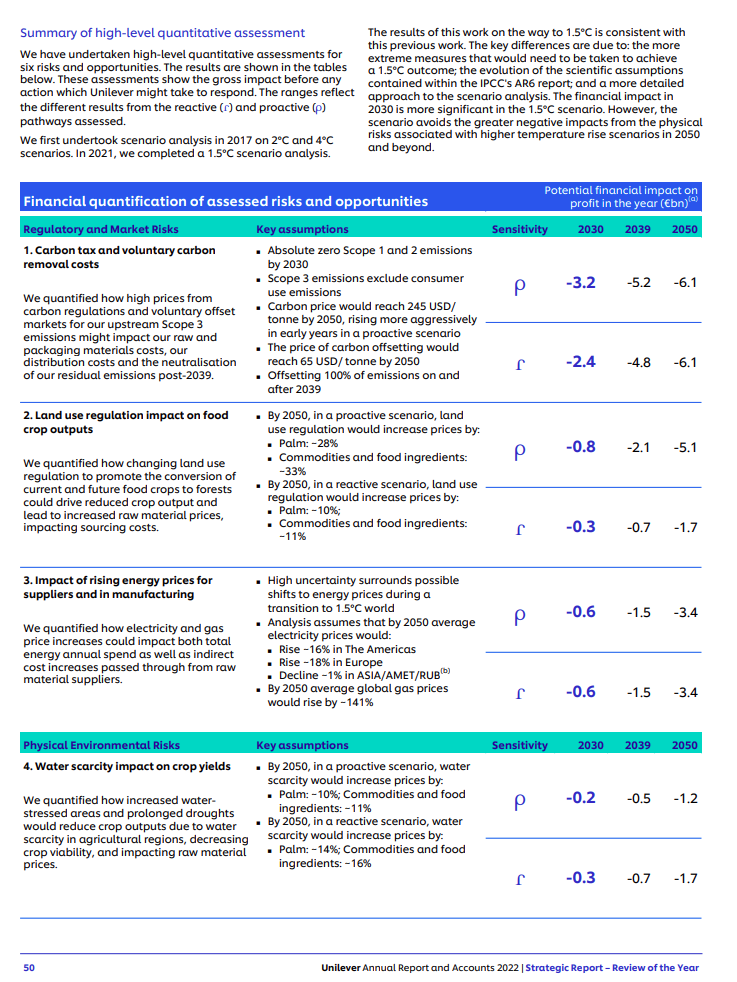

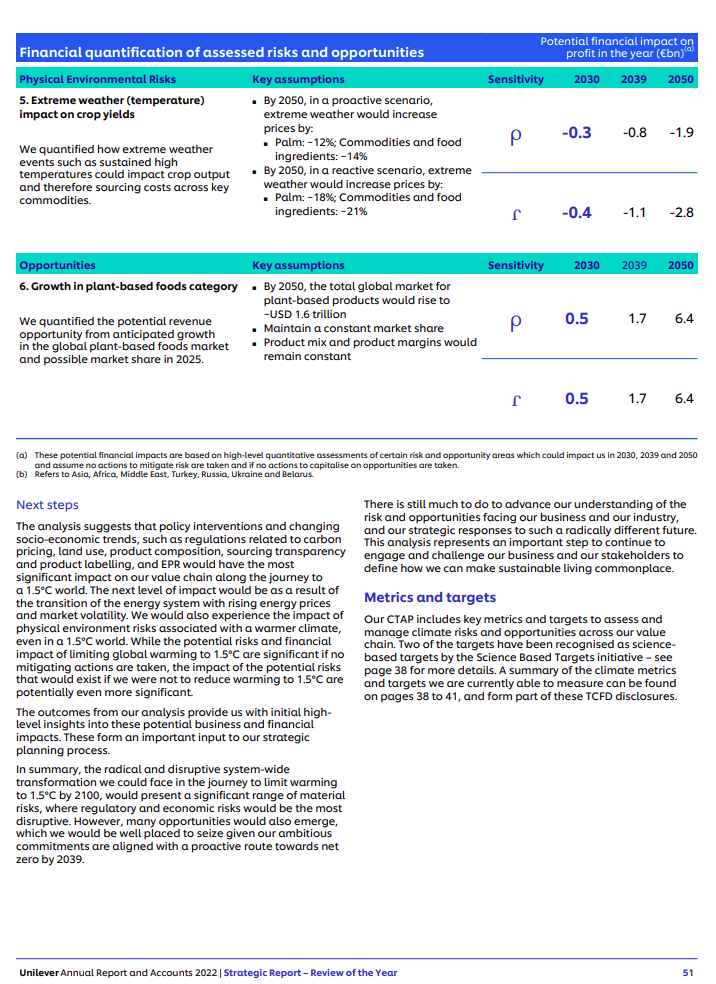

财务外分析系统地评估公司的环境、社会和治理(ESG)政策。通过识别和监控重大可持续发展问题的绩效,它可以将可持续发展绩效转化为财务绩效。

非财务分析侧重于可持续发展对财务估值主要因素的影响:

- 对收入和成本的影响

- 对资产和负债的影响

- 对资本成本的影响;

- 预测(预估)财务结果和情景规划。

非财务分析包含几种新出现的做法,试图说明可持续发展的财务影响,包括

- 可持续发展解决方案的效率和效果;

- 全成本核算和环境损益;

- 碳和其他外部因素的内部价格;以及

- 针对气候变暖的各种情况进行规划。

气候相关财务信息披露工作组(TFCD)提供了以下数据:

- 气候变化财务影响分析的详细框架;

- 各种与气候相关的风险和机遇,以及它们可能如何影响财务业绩和状况,包括损益表、现金流量表和资产负债表。

气候变化的财务影响

无论是短期、中期还是长期,气候变化都会给大多数公司(如果不是所有公司的话)带来重大的实际风险或转型风险,因此需要与公司面临的其他商业风险一样进行处理和报告。然而,必须承认气候变化也有可能为企业创造机遇。这些都需要在公司的战略规划和风险管理过程中加以研究和考虑。然后,根据公司采取的行动或不行动,这些风险和机遇将对公司的地位、业绩或未来前景产生财务影响。

-

与气候相关的风险、机遇和财务影响

Source:与气候有关的财务披露工作组 (TCFD)。落实气候相关财务披露工作组的建议。New York:TCFD, 9. -

财务影响的主要类别

Source:2021. 落实气候相关财务披露工作组的建议。New York:TCFD, 10. -

与气候有关的风险和潜在财务影响实例

Source:气候相关财务披露工作组(TCFD),2017 年。气候相关财务披露工作组的建议。 纽约:TCFD,10。 -

气候风险的财务影响 - SASB 标准

可持续发展会计委员会(SASB)的《气候风险技术公报》节选详细分析了气候变化对 10 个部门和 79 个行业的财务影响。

SASB 为包括气候风险在内的可持续性问题确定了四个不同的财务影响渠道:收入影响和运营成本、资产价值和融资成本。

Source:可持续发展会计准则委员会 (SASB) 准则。版权所有 © 2022 年,价值报告基金会。可持续发展会计准则委员会(SASB)的《气候风险技术公报》。旧金山:SASB Standards, 9.

Source:可持续发展会计准则委员会 (SASB) 准则。版权所有 © 2022 年,价值报告基金会。可持续发展会计准则委员会(SASB)的《气候风险技术公报》。旧金山:SASB Standards, 10.

Source:可持续发展会计准则委员会 (SASB) 准则。版权所有 © 2022 年,价值报告基金会。可持续发展会计准则委员会(SASB)的《气候风险技术公报》。旧金山:SASB Standards, 14.

Source:可持续发展会计准则委员会 (SASB) 准则。版权所有 © 2022 年,价值报告基金会。可持续发展会计准则委员会(SASB)的《气候风险技术公报》。旧金山:SASB Standards, 17.

-

气候相关财务披露工作组 (TFCD) 建议

2015 年 12 月,金融稳定委员会(Financial Stability Board,FSB)--一个对全球金融体系进行监督并提出建议的国际机构--发起了气候相关金融披露工作组(Task Force for Climate-Related Financial Disclosures,TFCD),以改善和增加气候相关金融信息的报告。

TCFD建议于2017年推出,"帮助确定投资者、贷款人和保险承销商所需的信息,以适当评估和定价与气候相关的风险和机遇"。这些建议旨在自愿实施,但正日益成为强制性建议,巴西、日本、新加坡、瑞士、英国等市场都采用了这些建议。截至 2022 年 10 月,已有3,800 多家公司披露了 TCFD 报告。

有关 TCFD 的其他资源,请访问TCFD 知识中心和 TCFD出版物网页。

TFCD 关于气候相关信息披露和情景分析的建议

"披露各组织对气候相关问题的前瞻性评估,对于投资者和其他利益相关者了解各组织在过渡风险和实际风险面前的脆弱性,以及如何或将如何应对这些脆弱性非常重要。因此,特别工作组认为,各组织应使用情景分析来评估与气候相关的风险和机遇对业务、战略和财务的潜在影响,并酌情在其年度财务文件中披露这些影响"。资料来源气候相关财务披露工作组(TCFD)。气候相关财务披露工作组的建议》。New York:TCFD, 25.

-

环境署金融倡议的《2023 年气候风险展望》报告

环境署金融研究所的《2023 年气候风险展望》报告有助于金融机构更好地了解气候风险工具的多样性和动态性。报告探讨了实体风险和过渡风险工具的主要市场趋势,并对数十种单个工具进行了详细分析。

-

国际金融公司是首家披露气候风险与机遇 TCFD 信息的发展机构

-

国际可持续发展标准委员会 (ISSB) 标准和欧洲可持续发展报告标准 (ESRS)

近年来,制定全球统一的可持续发展报告标准的势头和努力不断加强。这些努力的结果是制定了《国际财务报告准则》可持续发展信息披露标准(全球可持续发展信息披露基线)和《欧洲可持续发展报告标准》。这两项披露标准都有针对特定主题的气候相关信息报告标准:国际财务报告准则》S2《气候相关披露》和《欧洲可持续发展报告准则》E1《气候变化》。

从 2024 年 1 月起,国际财务报告准则基金会的国际可持续发展准则委员会 (ISSB) 将从金融稳定委员会 (FSB) 的气候相关财务披露工作组 (TCFD) 接管监督公司气候相关披露进展的责任。

在实践中,这意味着采用 ISSB IFRS S1 和 IFRS S2 的公司将满足 TCFD 的建议,因为这些建议已完全纳入 ISSB 准则。ISSB 准则的要求超出了 TCFD 建议的范围。

国际财务报告准则基金会发布了《国际财务报告准则 S2 气候相关披露》中的要求与 TCFD 建议的比较。

根据ISSB 的公告,如果公司选择继续使用 TCFD 建议,则可以继续使用,有些公司可能仍需使用 TCFD 建议。

自然相关财务披露工作组 (TNFD) 于 2023 年 3 月发布了自然相关信息披露 beta 框架的第四版