可持续发展绩效报告全面介绍了公司运营对环境和社会的影响,包括财务绩效信息可能无法反映的创造或侵蚀的价值。

可持续发展绩效报告应满足以下信息需求:

- 披露用于衡量、监控和管理与可持续发展相关的重大风险和机遇的关键绩效指标(或衡量标准)和目标。为公司的重大环境、社会和公司治理问题提供一致的、可比较的衡量标准和目标,以便对不同时期的绩效以及与同行的绩效进行比较;

- 对可持续发展的贡献。 说明公司对更广泛的社会和可持续发展目标(如可持续发展目标 (SDG) 和《巴黎气候协定》)的贡献。

建议披露

量化衡量公司在其认为重要的一系列 ESG 问题上的表现,披露用于评估和管理与可持续发展相关的重要风险和机遇的指标和目标。

国际可持续发展准则委员会(ISSB)的国际财务报告准则草案 S1《与可持续发展相关的财务信息披露的一般要求》将披露指标和目标作为可持续发展信息披露的四大支柱之一(治理、战略、风险管理和指标以及目标)。以下是该标准的节选,供您参考。

-

ISSB IFRS S1 披露可持续性相关财务信息的一般要求(节选)

衡量标准和目标

45披露与可持续性相关的财务指标和目标的目的,是使通用财务报告的用户能够了解一个实体在与可持续性相关的风险和机遇方面的表现,包括在实现该实体设定的任何目标以及法律或法规要求其达到的任何目标方面的进展情况。

46实体应针对每一个可合理预期影响实体前景的可持续性相关风险和机会,披露

(a) 适用的《国际财务报告准则》可持续性披露标准所要求的指标;以及

(b) 实体用来衡量和监测的指标:

(i) 与可持续性相关的风险或机遇;及

(ii) 其在与可持续发展相关的风险或机会方面的表现,包括在实现该实体设定的任何目标以及法律或法规要求其达到的任何目标方面的进展。

47 如果没有具体适用于与可持续性相关的风险或机会的《国际财务报告准则》可持续性披露标准,实体应运用第57-58段确定适用的衡量标准。

48应用第 45-46 段的实体披露的衡量标准应包括与特定商业模式、活动或参与行业的其他共同特征相关的衡量标准。

49 如果实体披露的指标来源于《国际财务报告可持续性披露标准》以外的其他来源,实体应指明来源和所采用的指标。

50 如果指标由实体制定,实体应披露以下信息

(a) 如何界定该尺度,包括是否通过调整从《国际财务报告准则》可持续性披露标准以外的来源得出的尺度,如果是,是哪个来源,以及实体披露的尺度与该来源规定的尺度有何不同;

(b) 该指标是绝对指标、相对于另一指标的指标还是定性指标(如红色、黄色、绿色或 RAG 状态);

(c) 该指标是否由第三方验证,如果是,由哪一方验证;以及

(d) 计算该指标所使用的方法和计算输入,包括所使用方法的局限性和所做的重要假设。

51 实体应披露其为监测实现战略目标的进展情况而设定的目标信息,以及法律法规要求其达到的任何目标。对于每个目标,实体应披露

(a) 用于设定目标和监测实现目标进展情况的衡量标准;

(b) 实体已设定或要求达到的具体定量或定性目标;

(c) 目标适用的时期;

(d) 衡量进展情况的基期;

(e) 任何里程碑和中期目标;

(f) 对照每项目标的绩效,以及对实体绩效趋势或变化的分析;以及

(g) 对目标的任何修订以及对修订的解释。

52 指标的定义和计算,包括用于设定实体目标和监测实现目标进展情况的指标,应保持长期一致。如果指标被重新定义或替换,实体应适用第 B52 段。

53 实体应使用有意义、清晰和准确的名称和描述来标注和定义度量标准和目标。

来源:ISSB IFRS S1资料来源:ISSB IFRS S1 披露可持续性相关财务信息的一般要求。

-

欧洲可持续发展报告标准》ESRS 2 - 一般披露(节选)

5.衡量标准和目标

70.本章规定了最低披露要求,企业在披露与每一重大可持续发展事项相关的衡量标准和目标的信息时,应包括这些要求。

最低披露要求。这些要求应与披露要求一并适用,包括应用要求。这些要求也应适用于

当企业准备针对具体实体的披露时。71.相应的披露要求应与专题 ESRS 规定的披露要求放在一起。

72.如果企业因未就相关具体可持续发展事项设定目标而无法披露相关专题 ESRS 所要求的目标信息,则应披露相关情况,并说明未设定目标的原因。企業可披露其擬訂立目標的時間表。最低披露要求 - 指标 MDR-M - 有关可持续发展重要事项的指标。

73.企業披露每項重要可持續發展事宜的指標時,須遵守本條文中有關披露內容的規定。

74.這項最低披露要求的目的,是讓企業了解其用於追蹤管理重大可持續性事項行動成效的指標。

75.企業須披露其用於評估與重大可持續發展影響有關的績效及成效的任何指標。

企業須披露其用於評估與重大影響、風險或機會有關的績效及成效的任何指標。76.指标应包括ESRS中定义的指标,以及根据具体实体确定的指标,无论这些指标是来自其他来源还是由企业自己制定。

77.对于每项指标,企业应

(a) 披露衡量标准背后的方法和重要假设,包括所用方法的局限性;

(b) 披露衡量尺度是否由保证提供者以外的外部机构验证,如果是,则应披露是否由保证提供者以外的外部机构验证。

(b) 披露指标的衡量是否由保证提供者以外的外部机构验证,如果是,应披露是哪个机构;(c) 使用有意义、清晰和准确的名称和描述来标注和定义指标;

(d) 在指定货币为计量单位时,使用财务报表的列报货币。

(d) 在指定货币为计量单位时,使用其财务报表的列报货币。最低披露要求--目标 MDR-T --通过目标跟踪政策和行动的有效性78.当企业披露其就每项重大可持续发展事项设定的目标信息时,应适用本规定中对披露内容的要求。

79.此最低披露要求的目的,是就每项重要的可持续发展事项提供以下信息

本最低披露要求的目的是让企业了解(a) 企业是否以及如何追踪其应对重大影响、风险和机遇的行动成效,包括

(a) 企业是否以及如何跟踪其应对重大影响、风险和机遇的行动成效,包括为此所使用的衡量标准;(b) 企业为实现政策目标而设定的可衡量的、有时限的、以结果为导向的目 标。

(b) 企业为实现政策目标而设定的、可衡量的、有时间限制的、以结果为导向的目标,这些目标应从对人、环境或企业的预期结果的角度来定义。

(b) 企业为实现政策目标而设定的可衡量的、有时限的、以结果为导向的目 标,这些目标应从对人、环境或企业在重大影响、风险和机遇方面的预期结 果的角度加以界定;(c) 随着时间的推移,在实现已通过的目标方面取得的总体进展;

(d) 如果企业没有设定可衡量的、有时限的、以结果为导向的目标

(d) 如果企业没有制定可衡量的、有时限的、以结果为导向的目标,它是否以及如何 跟踪其应对重大影响、风险和机遇的行动的有效性,以及其对重大影响、风

(d) 如企業沒有訂立可量度的、有時限的、以成果為本的目 標,企業是否及如何跟進其應付重大影響、風險和機會 的行動的成效,以及量度在達致其政策目標方面的進 展

政策目標的進度;及(e) 持份者有否及如何參與為每項重要的可持續發展事宜訂立目 標。

(e) 利益相关者是否以及如何参与每项重大可持续发展事项的目标设定。80.企业须披露就重大可持续发展事宜所订立的可量度、以成果为本和有时限的目标,以评估进展。就每项目标而言,披露内容须包括以下资料

(a) 目标与政策目标之间关系的说明;

(b) 拟达到的目标水平,包括(如适用)目标是绝对目标还是相对目标,以及用哪个单位来衡量;

(c) 目标的范围,包括企业的活动和/或其上游和/或下游价值链(如适用)以及地理边界;

(d) 衡量进展的基准值和基准年;

(e) 目标适用期,以及任何里程碑或中期目标(如适用);

(f) 用于确定目标的方法和重要假设,包括

(f) 用于确定目标的方法和重要假设,包括(如适用)选定的情景、数据来源、与国家、欧盟或

(f) 用于确定目标的方法和重要假设,包括所选情景、数据来源、与国家、欧盟 或国际政策目标的一致性,以及目标如何考虑更广泛的可持续发展背景和

(g) 企業是否已考慮可持續發展的大前提及/或產生影響的當地情況?(g) 企业有关环境问题的目标是否基于

(g) 企业有关环境问题的目标是否基于确凿的科学证据;(h) 利益相关者是否及如何参与每项重大可持续发展事项的目标设定

(h) 利益相关者是否及如何参与每项重要的可持续发展事项的目标设定;(i) 目标和相应的衡量标准或基本衡量方法的任何变化

(i) 在确定的时间范围内,目标和相应的衡量标准或基本衡量方法、重要假设、限 制、来源和收集数据的程序是否有任何变化。

(i) 在确定的时间范围内,目标和相应的衡量标准或基本衡量方法的任何变化、重要的假 设、限制、数据来源和收集过程。这包括解释

这包括解释这些变化的理由及其对可比性的影响(见披露要求 BP-2

要求 BP-2 披露与本标准具体情况有关的信息);以及(j) 对照披露的目标所取得的业绩,包括如何监测和审查目标的信息,以及衡量标准; (k) 在披露的时间范围内所取得的业绩。

(j) 所披露目标的绩效,包括如何监测和审查目标的信息以及所使用的衡量标准,进展是否与最初计划的一致,以及对目标的分析。

(j) 企業在達致目標方面的表現,包括如何監察和檢討目標及所 採用的指標、進度是否與最初計劃相符,以及對趨勢或重大 變化的分析。

企业在实现目标方面的表现趋势或重大变化分析。81.如企業沒有訂立任何以成果為本的可量度目標,企業可

(a) 業務實體可披露會否訂立該等目標及訂立目標的時間 表,或業務實體不打算訂立該等目標的原因;

(b) 企業須披露是否仍會追蹤其政策及行動在與可持續發展有 關的重大事宜上的成效。

(b) 企业应披露是否仍在追踪与可持续发展相关的重大影响、风险和机遇方面的政策和行动的成效、

如果是,应披露i. 跟踪的程序;

所要达到的目标水平,以及用于评估进展的任何定性或定量指标,包括: ii.

用于评估进展情况的定性或定量指标,包括衡量进展情况的基期。

衡量进展的基期。

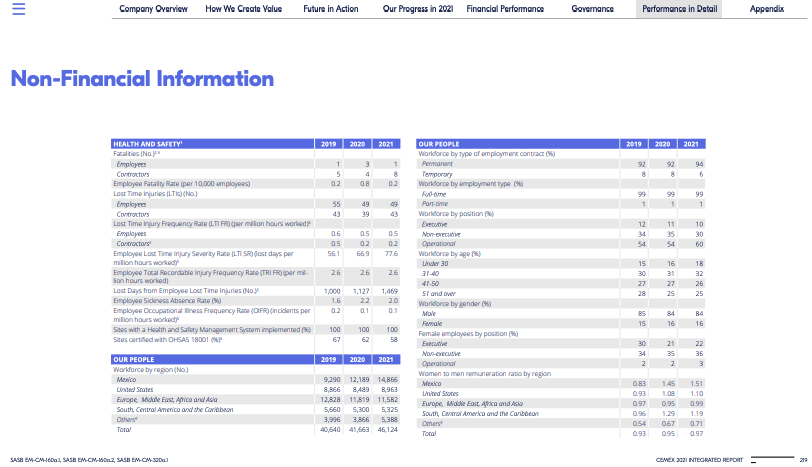

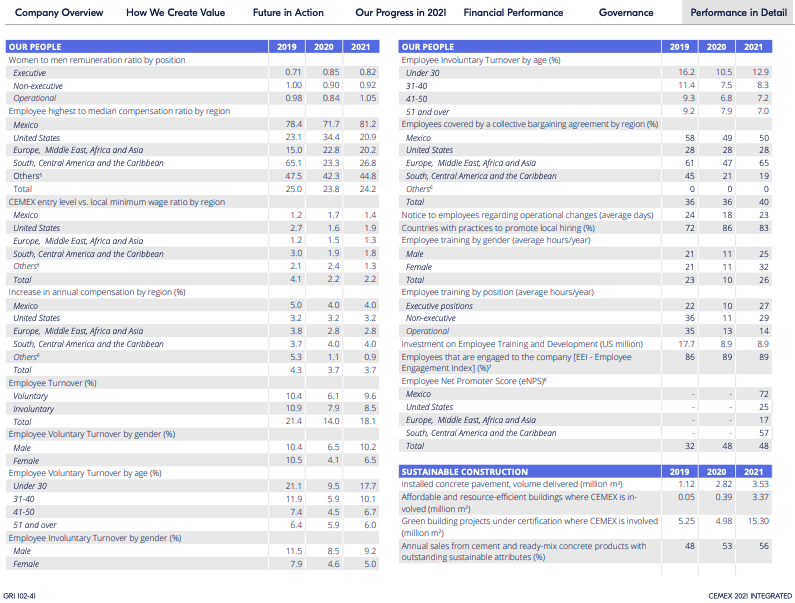

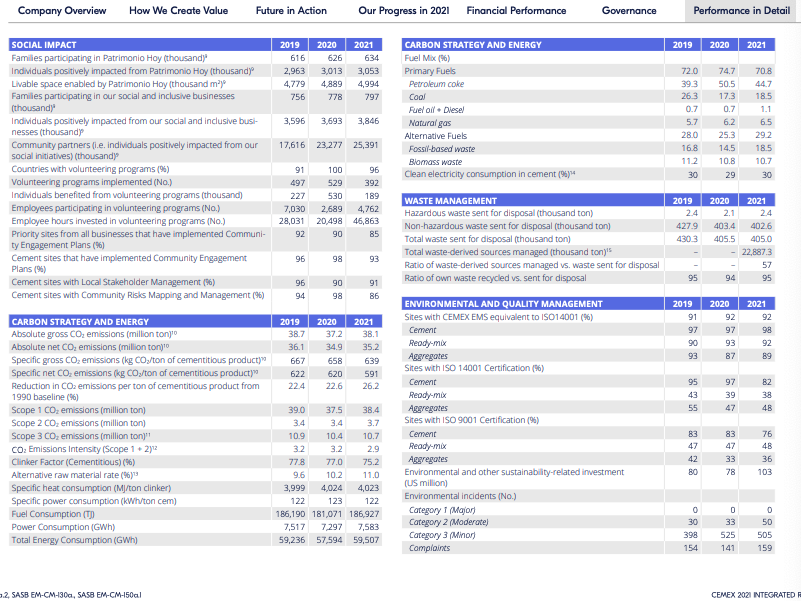

以下资源提供了一套全面的衡量标准,企业可用于编制可持续发展报告:

最常见的环境与可持续发展指标:本表根据国际金融公司对广泛使用的可持续发展和环境、社会和健康信息披露框架和标准的分析,总结了最常报告和跟踪的可持续发展和环境、社会和健康指标。

国际金融公司的资本市场环境、社会和公司治理绩效指标: 国际金融公司的环境、社会和公司治理绩效指标是一个可持续发展数据框架,旨在加强新兴资本市场的可持续发展报告。这些指标基于国际金融公司的《环境与安全绩效标准》和《公司治理方法》。

针对特定行业可持续发展问题的建议指标:本表根据可持续发展会计标准委员会的《可持续发展会计标准》,提供了一个可反映特定行业可持续发展问题绩效的指标样本。

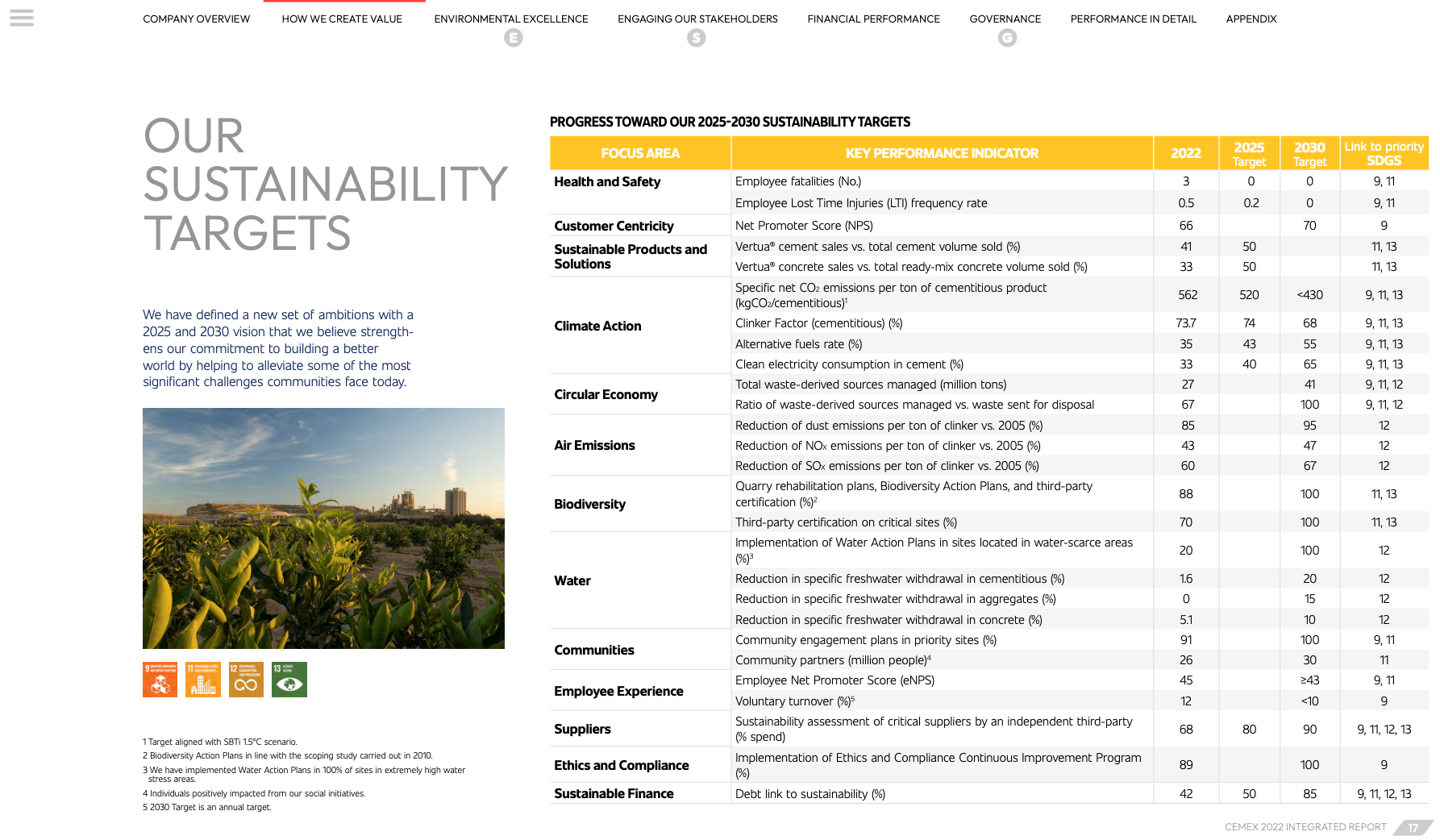

目标:目标是公司为实现战略目标而需要达到的可量化基准。

市场趋势:可持续发展指标的趋同

由于可持续发展会计在不断发展,有多种标准正在制定中,因此各公司在可持续发展报告中提出的重要可持续发展指标会有所不同。不过,最近的一些举措旨在统一 ESG 报告标准和重要的可持续发展指标。我们预计这些指标将越来越标准化。

以下是一些旨在统一可持续发展报告标准和标准化可持续发展指标的倡议。

-

应用:可持续性绩效和财务外分析

投资者越来越多地通过识别和跟踪对公司运营和财务业绩有重大影响的可持续发展问题来考察公司的可持续发展业绩。财务外分析有助于了解可持续发展如何影响财务业绩,重点关注公司估值的主要因素(收入和成本、资产和负债、资本成本和情景规划)。

-

应用:可持续性绩效和可持续金融

披露可持续发展绩效对于企业融资和投资者关系非常重要。可持续金融的最新趋势表明,人们非常重视将可持续发展纳入公司的核心管理和治理,并将金融产品与相关可持续发展因素的实际表现直接挂钩。

一种新型的金融工具--可持续发展挂钩融资--正受到越来越多的关注,因为企业发行人和投资者都将目光投向了绿色债券和贷款以外的领域,以扩大可持续发展融资的范围,并与将可持续发展纳入公司核心管理和治理的趋势保持一致。

可持续发展挂钩融资是指一系列与发行人在预定的可持续发展目标和指标方面的表现挂钩的金融工具,允许将收益用于一般目的,而不是定向使用。

公司和利益相关者越来越多地使用可持续发展声明来提高可持续发展信息的质量和可比性。

定义

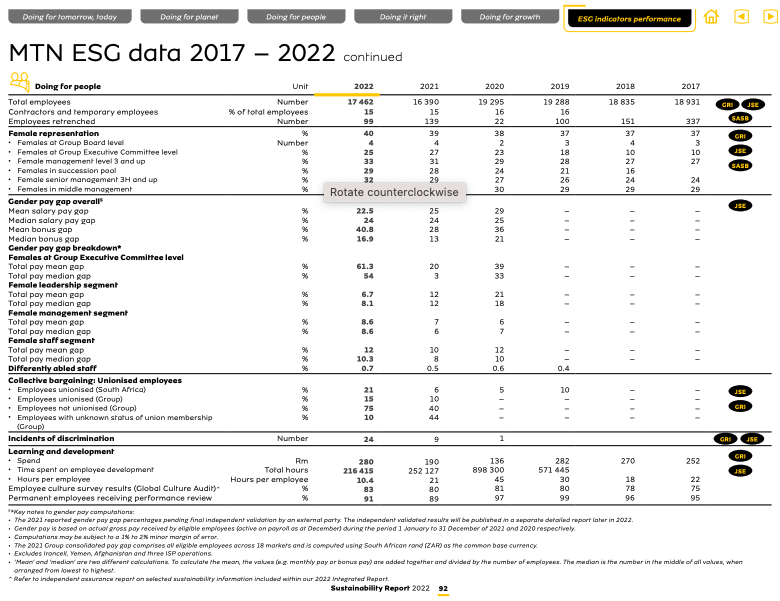

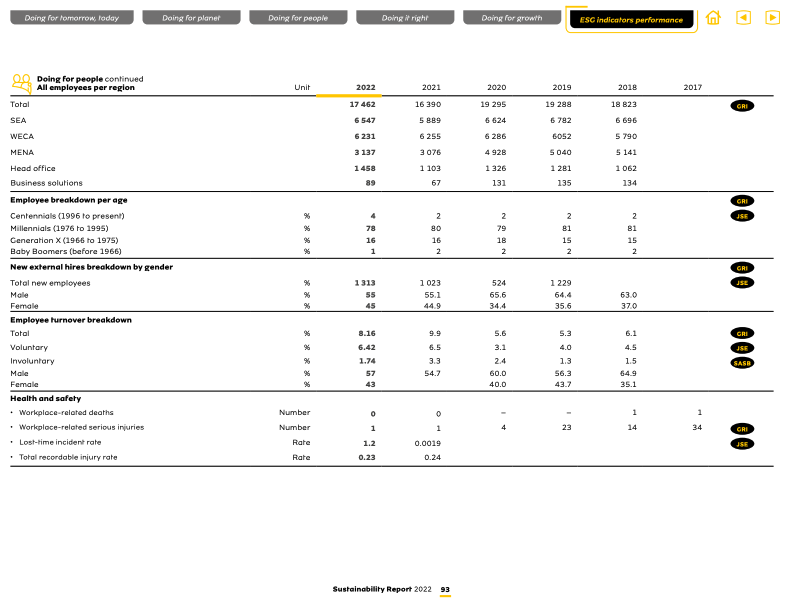

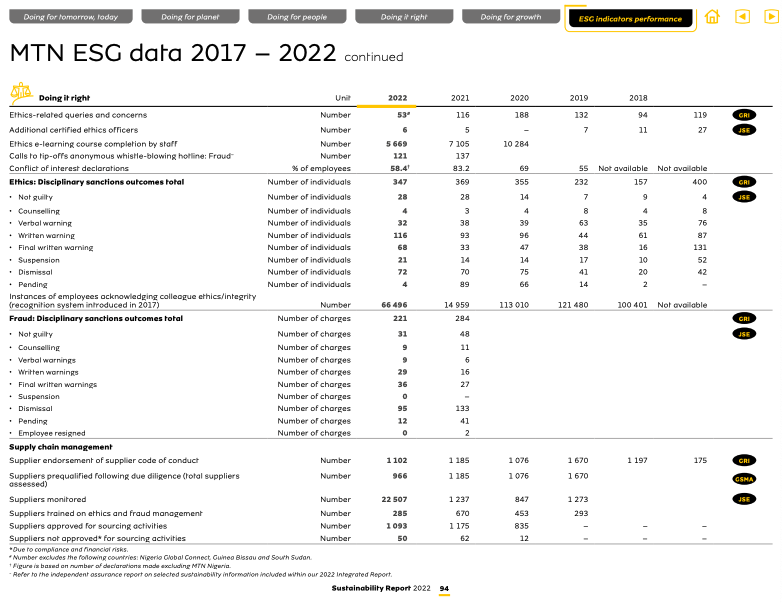

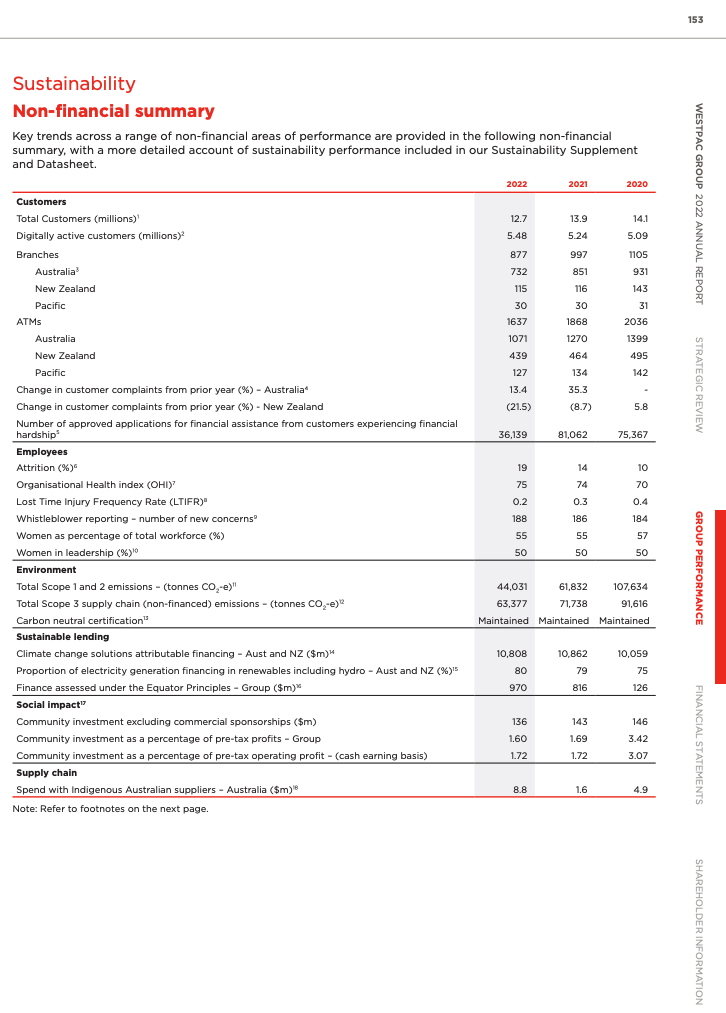

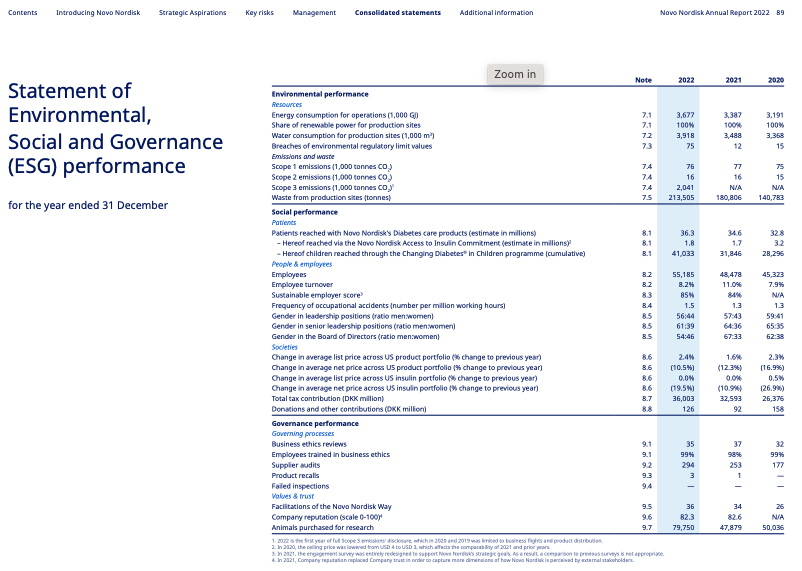

可持续发展报表(或可持续发展绩效概要)是参照财务报表定义的,是指以表格形式呈现的量化指标,反映公司在重大环境、社会和治理问题上的可持续发展绩效。它强调了可比、量化和可靠的可持续性数据与财务数据具有同等质量的重要性。

第一套《欧洲可持续发展报告标准》:ESRS 1 一般要求》第 8 部分介绍了可持续发展报告的内容和结构。下面是该标准的摘录,供您参考。

资料来源附件 I 欧洲可持续发展报告标准第一套:ESRS 1 一般要求》,第 36 页。

可持续发展报告与财务报表一样,对公众问责非常重要。可持续发展关键绩效指标因公司的业务模式和环境而异,而可持续发展报告则不同,它是根据相关的可持续发展指标对绩效进行更加标准化的说明。

国际上的良好做法是,可持续发展报告中的信息和数据应与公司过去两三个完整财政年度的对比数字一起提交。报告信息的范围应明确,特别是如果每年的信息范围不同。信息覆盖范围的任何变化都应加以解释。

理想情况下,ESG 数据应接受独立供应商的年度保证程序。董事会的审计委员会应监督年度报告中包含的可持续发展信息。

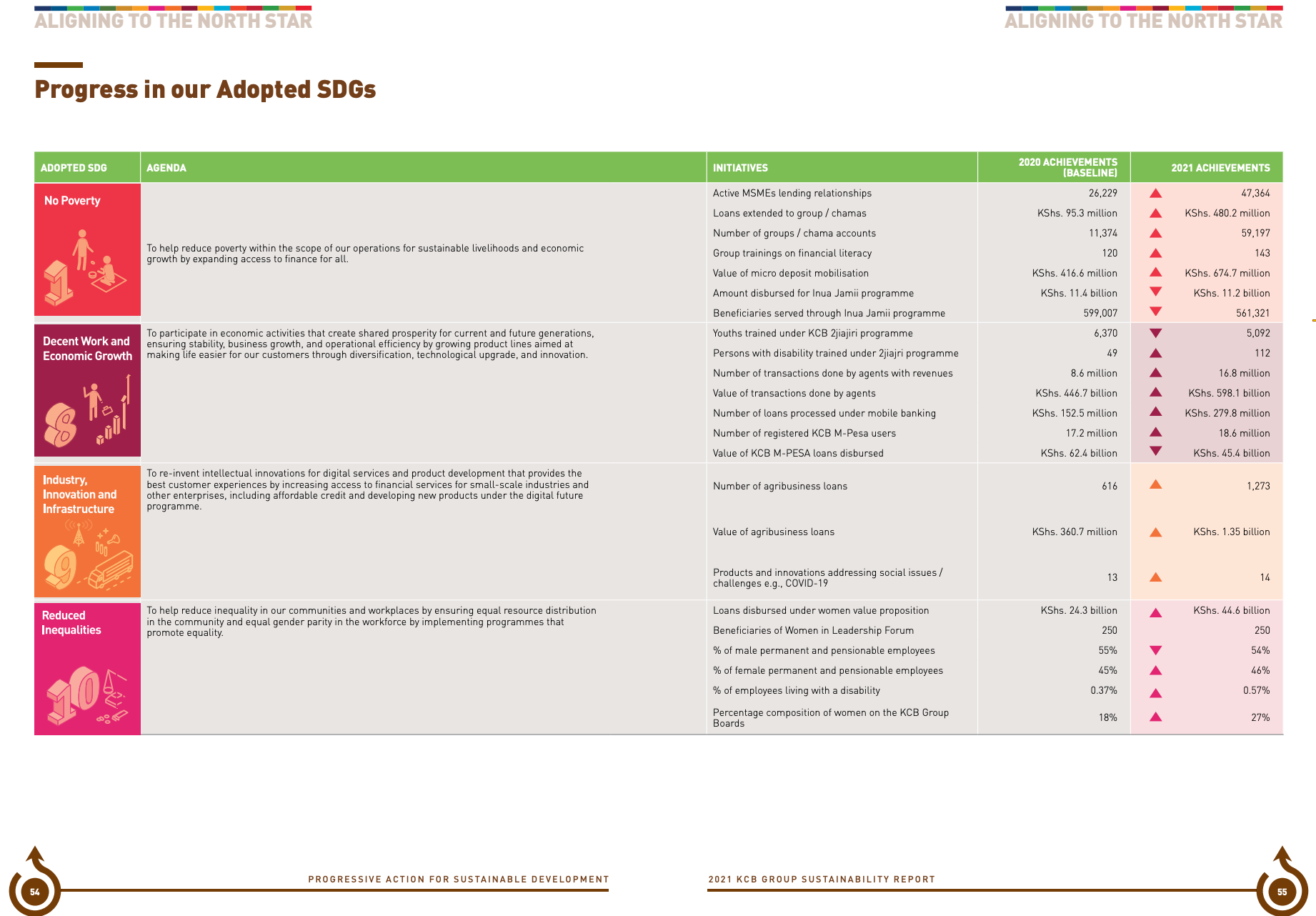

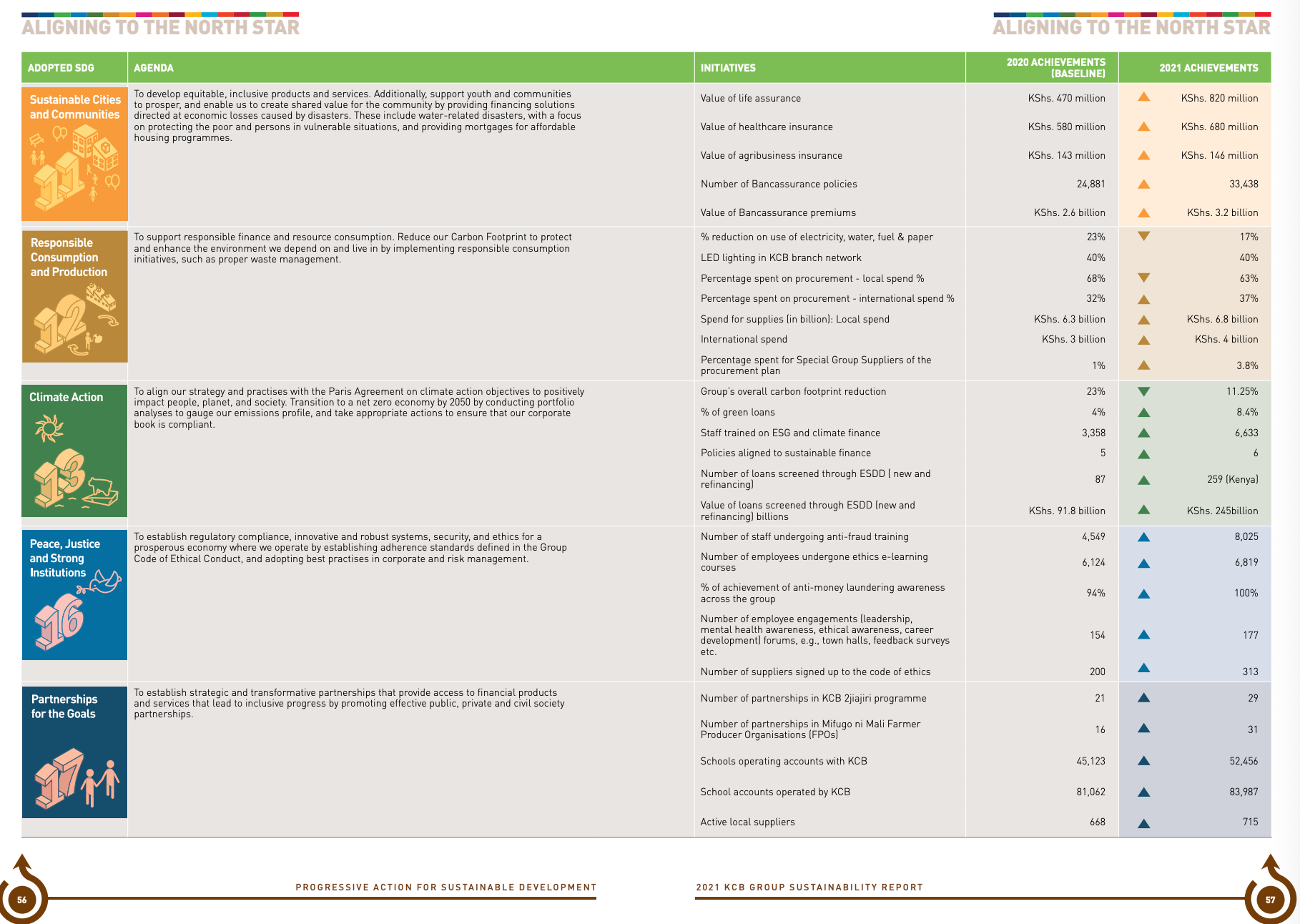

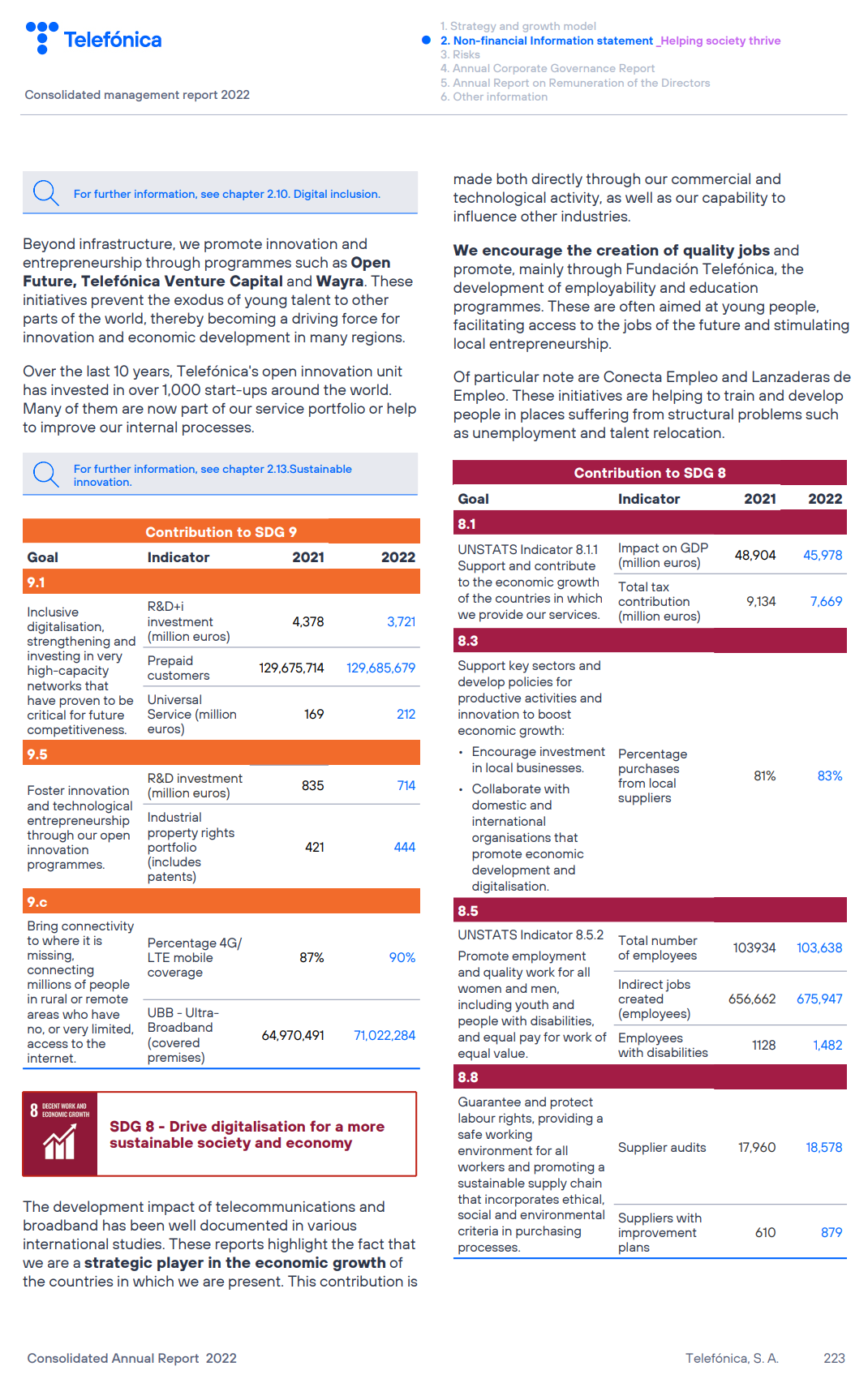

为了证明其对经济和社会发展的贡献,公司可以报告衡量其对可持续发展目标影响的绩效指标,重点关注公司影响最大的可持续发展目标。

以下资源可为寻求衡量和报告可持续发展目标绩效的公司提供指导。

- 与企业相关的可持续发展目标、具体目标和指标:本表显示了与企业相关的可持续发展目标、具体目标和指标的样本,包括企业对可持续发展目标的积极贡献和减轻负面影响;

- 可持续发展目标的建议衡量标准:本表提供了与联合国可持续发展目标及其指标直接对应的ESG关键绩效指标的常见报告示例。

对公司对可持续发展的直接贡献进行问责的需求,与投资者对在更广泛的社会和环境成果背景下了解可持续发展绩效的日益浓厚的兴趣是一致的。

根据 "负责任投资原则"(联合国支持的国际金融机构网络),要实现与可持续发展目标一致的成果,需要 "在工具方面开展合作,以便将成果数据与实现可持续发展目标所需的全球阈值和时间表联系起来"。了解有关负责任投资原则的更多信息。