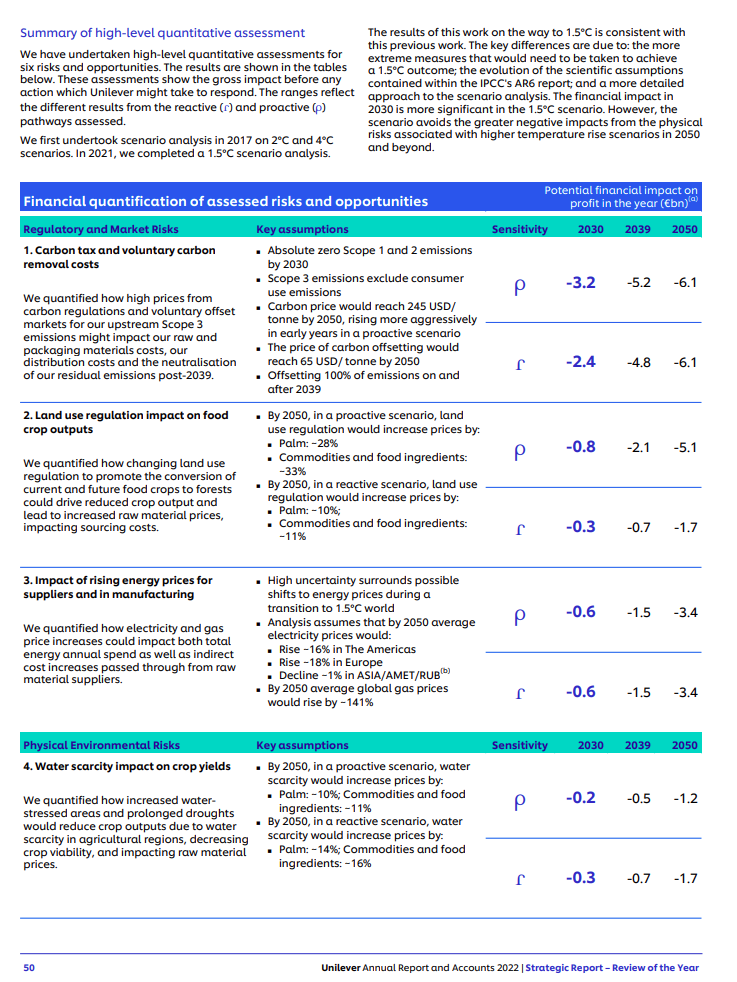

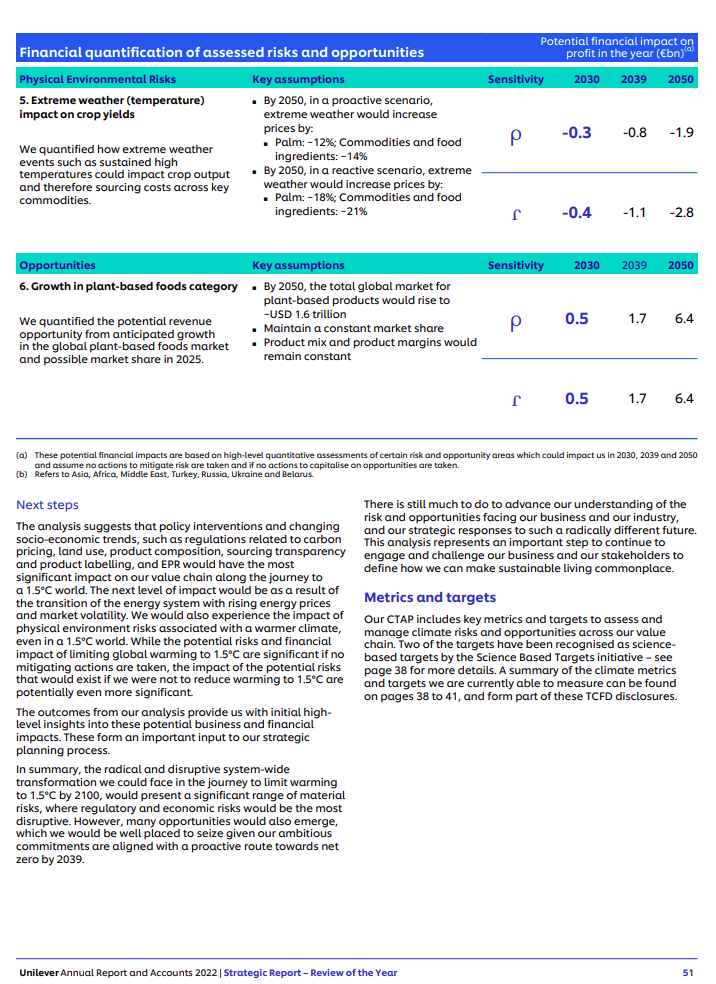

A análise extra-financeira avalia sistematicamente as políticas ambientais, sociais e de governança (ESG) de uma empresa. Ao identificar e monitorar o desempenho de questões relevantes de sustentabilidade, ela pode traduzir o desempenho da sustentabilidade em desempenho financeiro.

A análise extrafinanceira concentra-se no impacto da sustentabilidade sobre os principais elementos da avaliação financeira:

- Impacto na receita e nos custos;

- Impacto nos ativos e passivos;

- Impacto no custo de capital;

- Resultados financeiros projetados (proforma) e planejamento de cenários.

A análise extrafinanceira incorpora várias práticas emergentes que tentam levar em conta o impacto financeiro da sustentabilidade, incluindo:

- Eficiência e eficácia das soluções de sustentabilidade;

- Contabilidade de custo total e lucros e perdas ambientais;

- Preço interno do carbono e outras externalidades; e

- Planejamento para vários cenários de aquecimento climático.

Nas figuras abaixo, a Task Force on Climate-related Financial Disclosure (TFCD) fornece:

- Uma estrutura detalhada para análise dos impactos financeiros das mudanças climáticas;

- Vários riscos e oportunidades relacionados ao clima e como eles provavelmente afetarão o desempenho e a posição financeira, inclusive na demonstração de resultados, na demonstração de fluxo de caixa e no balanço patrimonial.

Impacto financeiro das mudanças climáticas

As mudanças climáticas representam riscos físicos ou de transição significativos para a maioria das empresas, se não para todas, seja a curto, médio ou longo prazo e, portanto, precisam ser tratadas e relatadas da mesma forma que outros riscos comerciais enfrentados pelas empresas. Entretanto, é essencial reconhecer que as mudanças climáticas também têm o potencial de criar oportunidades para os negócios. Elas precisam ser trabalhadas e consideradas como parte do planejamento estratégico e dos processos de gerenciamento de riscos da empresa. Então, dependendo da ação ou inação tomada pela empresa, esses riscos e oportunidades terão um impacto financeiro sobre a posição, o desempenho ou a perspectiva futura da empresa.

-

Riscos, oportunidades e impacto financeiro relacionados ao clima

Source: Força-tarefa sobre divulgações financeiras relacionadas ao clima (TCFD). 2021. Implementar as recomendações do Grupo de Trabalho sobre Divulgações Financeiras Relacionadas ao Clima. Nova York: TCFD, 10. -

Principais categorias de impacto financeiro

Source: Força-tarefa sobre divulgações financeiras relacionadas ao clima (TCFD). 2021. Implementar as recomendações do Grupo de Trabalho sobre Divulgações Financeiras Relacionadas ao Clima. Nova York: TCFD, 10. -

Exemplos de riscos relacionados ao clima e potencial impacto financeiro

Source: Força-tarefa sobre divulgações financeiras relacionadas ao clima (TCFD). 2017. Recomendações da Força-Tarefa sobre Divulgações Financeiras Relacionadas ao Clima. Nova York: TCFD, 10. -

Impacto financeiro dos riscos climáticos - Normas SASB

Os trechos do Boletim Técnico de Risco Climático do Sustainability Accounting Board (SASB) fornecem uma análise detalhada do impacto financeiro das mudanças climáticas em 10 setores e 79 indústrias.

O SASB identifica quatro canais distintos de impacto financeiro para questões de sustentabilidade, incluindo o risco climático: Impactos na receita e custos operacionais, valor dos ativos e custos de financiamento.

Fonte: Normas do Conselho de Normas Contábeis de Sustentabilidade (SASB). Copyright © 2022 da Value Reporting Foundation. Sustainability Accounting Board (SASB)'s Climate Risk Technical Bulletin. São Francisco: SASB Standards, 9.

Fonte: Normas do Conselho de Normas Contábeis de Sustentabilidade (SASB). Copyright © 2022 da Value Reporting Foundation. Boletim Técnico de Risco Climático do Conselho de Contabilidade de Sustentabilidade (SASB). São Francisco: SASB Standards, 10

Source: Normas do Conselho de Normas Contábeis de Sustentabilidade (SASB). Copyright © 2022 da Value Reporting Foundation. Boletim Técnico de Risco Climático do Conselho de Contabilidade de Sustentabilidade (SASB). São Francisco: SASB Standards, 14

Source: Normas do Conselho de Normas Contábeis de Sustentabilidade (SASB). Copyright © 2022 da Value Reporting Foundation. Boletim Técnico de Risco Climático do Conselho de Contabilidade de Sustentabilidade (SASB). São Francisco: SASB Standards, 17

-

Recomendações da Força-Tarefa para Divulgações Financeiras Relacionadas ao Clima (TFCD)

Em dezembro de 2015, o Conselho de Estabilidade Financeira (FSB) - um órgão internacional que monitora e faz recomendações sobre o sistema financeiro global - lançou a Força-Tarefa para Divulgações Financeiras Relacionadas ao Clima (TFCD) para melhorar e aumentar a divulgação de informações financeiras relacionadas ao clima.

As recomendações da TCFD foram lançadas em 2017 "para ajudar a identificar as informações necessárias aos investidores, credores e subscritores de seguros para avaliar e precificar adequadamente os riscos e oportunidades relacionados ao clima" As recomendações foram planejadas para implementação voluntária, mas estão se tornando cada vez mais obrigatórias, sendo adotadas em mercados como Brasil, Japão, Cingapura, Suíça, Reino Unido e outros. Mais de 3.800 empresas divulgaram relatórios TCFD em outubro de 2022.

Para obter recursos adicionais sobre a TCFD, visite o Centro de Conhecimento da TCFD e a página da Web de publicações da TCFD.

Recomendações da TFCD sobre divulgação relacionada ao clima e análise de cenários

"A divulgação das avaliações prospectivas das organizações sobre questões relacionadas ao clima é importante para que os investidores e outras partes interessadas compreendam a vulnerabilidade das organizações individuais aos riscos físicos e de transição e como essas vulnerabilidades são ou seriam tratadas. Como resultado, a Força-Tarefa acredita que as organizações devem usar a análise de cenários para avaliar as possíveis implicações comerciais, estratégicas e financeiras dos riscos e oportunidades relacionados ao clima e divulgá-las, conforme apropriado, em seus registros financeiros anuais."Fonte: Força-tarefa sobre divulgações financeiras relacionadas ao clima (TCFD). 2017. Recommendations of the Task Force on Climate-related Financial Disclosures (Recomendações da Força-Tarefa sobre Divulgações Financeiras Relacionadas ao Clima). Nova York: TCFD, 25.

-

Relatório do cenário de risco climático 2023 da UNEP FI

O relatório 2023 Climate Risk Landscape da UNEP FI ajuda as instituições financeiras a entender melhor o cenário diversificado e dinâmico das ferramentas de risco climático. O relatório explora as principais tendências do mercado em ferramentas de risco físico e de risco de transição e fornece uma análise detalhada de dezenas de ferramentas individuais.

-

IFC é a primeira instituição de desenvolvimento a divulgar o TCFD sobre riscos e oportunidades climáticas

A IFC é a primeira instituição multilateral de desenvolvimento a divulgar riscos e oportunidades relacionados ao clima, de acordo com as diretrizes da Força-Tarefa de Divulgação Financeira Relacionada ao Clima (TCFD), como parte de seu relatório anual desde 2018, tomando medidas para identificar e mitigar riscos e oportunidades financeiros relacionados ao clima.

-

Normas do Conselho Internacional de Normas de Sustentabilidade (ISSB) e Normas Europeias de Relatórios de Sustentabilidade (ESRS)

Nos últimos anos, cresceram o ímpeto e os esforços para desenvolver padrões de relatórios de sustentabilidade harmonizados globalmente. Esses esforços resultaram no desenvolvimento dos IFRS Sustainability Disclosure Standards (Padrões de Divulgação de Sustentabilidade do IFRS), uma linha de base global para divulgações de sustentabilidade, e dos European Sustainability Reporting Standards (Padrões Europeus de Relatórios de Sustentabilidade). Ambos os padrões de divulgação possuem padrões específicos para a divulgação de informações relacionadas ao clima: IFRS S2 Climate-Related Disclosures e ESRS E1 Climate Change.

O Conselho de Normas Internacionais de Sustentabilidade (ISSB) da Fundação IFRS assume a responsabilidade pelo monitoramento do progresso das divulgações relacionadas ao clima das empresas da Força-Tarefa do Conselho de Estabilidade Financeira (FSB) sobre Divulgações Financeiras Relacionadas ao Clima (TCFD) a partir de janeiro de 2024.

Na prática, isso significa que as empresas que aplicam o ISSB IFRS S1 e IFRS S2 atenderão às recomendações do TCFD, já que as recomendações estão totalmente incorporadas às normas do ISSB. As exigências das Normas ISSB vão além das recomendações do TCFD.

A IFRS Foundation publicou uma comparação entre as exigências da IFRS S2 Climate-related Disclosures e as recomendações da TCFD.

De acordo com o anúncio do ISSB, as empresas podem continuar a usar as recomendações do TCFD se assim o desejarem, e algumas empresas ainda podem ser obrigadas a usar as recomendações do TCFD.

A Taskforce on Nature-related Financial Disclosures (TNFD) lançou em março de 2023 a quarta versão de sua estrutura beta para a divulgação de informações relacionadas à natureza