La información sobre los resultados en materia de sostenibilidad ofrece una imagen completa del impacto de las operaciones de una empresa en el medio ambiente y la sociedad, incluido el valor creado o erosionado que puede no recogerse en la información sobre los resultados financieros.

La información sobre los resultados en materia de sostenibilidad debe responder a las siguientes necesidades de información

- Divulgar los indicadores clave de rendimiento (o métricas) y los objetivos utilizados para medir, supervisar y gestionar los riesgos y oportunidades importantes relacionados con la sostenibilidad. Proporcionar métricas y objetivos coherentes y comparables para las cuestiones ASG importantes de la empresa, a fin de permitir la comparación de los resultados a lo largo del tiempo y con los de otras empresas similares;

- Contribución al desarrollo sostenible. Dar cuenta de la contribución de la empresa a objetivos sociales y de sostenibilidad más amplios (por ejemplo, los Objetivos de Desarrollo Sostenible (ODS) y el Acuerdo de París sobre el Clima).

Divulgación recomendada

Proporcionar una medición cuantitativa del desempeño de la empresa en una serie de cuestiones ASG que la empresa determine como materiales, revelando las métricas y objetivos utilizados para evaluar y gestionar los riesgos y oportunidades materiales relacionados con la sostenibilidad.

Elproyecto de norma S1 del Consejo Internacional de Normas de Sostenibilidad (ISSB) sobre los requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad incluye la divulgación de métricas y objetivos como uno de los cuatro pilares para la divulgación de la sostenibilidad (gobernanza, estrategia, gestión de riesgos y métricas y objetivos). A continuación encontrará un extracto de la norma para su referencia.

-

ISSB NIIF S1 Requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad (extracto)

Métricas y objetivos

45 El objetivo de la revelación de información financiera relacionada con la sostenibilidad sobre métricas y objetivos es permitir a los usuarios de los informes financieros de propósito general comprender el rendimiento de una entidad en relación con sus riesgos y oportunidades relacionados con la sostenibilidad, incluyendo el progreso hacia cualquier objetivo que la entidad se haya fijado, y cualquier objetivo que esté obligada a cumplir por ley o regulación.

46 Una entidad revelará, para cada riesgo y oportunidad relacionados con la sostenibilidad de los que pueda esperarse razonablemente que afecten a las perspectivas de la entidad

(a) las métricas requeridas por una Norma de Divulgación de la Sostenibilidad de las NIIF aplicable; y

(b) las métricas que la entidad utiliza para medir y controlar

(i) ese riesgo u oportunidad relacionados con la sostenibilidad; y

(ii) su rendimiento en relación con ese riesgo u oportunidad relacionados con la sostenibilidad, incluido el progreso hacia cualquier objetivo que la entidad se haya fijado, y cualquier objetivo que esté obligada a cumplir por ley o reglamento.

47 En ausencia de una Norma NIIF sobre Información a Revelar acerca de la Sostenibilidad que se aplique específicamente a un riesgo u oportunidad relacionados con la sostenibilidad, la entidad aplicará los párrafos 57 a 58 para identificar las métricas aplicables.

48 Las métricas reveladas por una entidad que aplique los párrafos 45 a 46 incluirán métricas asociadas con modelos de negocio particulares, actividades u otros rasgos comunes que caractericen la participación en un sector.

49 Si una entidad revela una métrica tomada de una fuente distinta de las Normas NIIF de Información sobre Sostenibilidad, la entidad identificará la fuente y la métrica tomada.

50 Si una métrica ha sido desarrollada por una entidad, esta revelará información sobre:

(a) cómo se define la métrica, incluyendo si se deriva ajustando una métrica tomada de una fuente distinta de las Normas NIIF de Divulgación de la Sostenibilidad y, en tal caso, qué fuente y cómo difiere la métrica divulgada por la entidad de la métrica especificada en esa fuente;

(b) si la métrica es una medida absoluta, una medida expresada en relación con otra métrica o una medida cualitativa (como un estado rojo, ámbar, verde o RAG);

(c) si la métrica está validada por un tercero y, en caso afirmativo, por cuál; y

(d) el método utilizado para calcular la métrica y los datos de entrada para el cálculo, incluidas las limitaciones del método utilizado y las hipótesis significativas realizadas.

51 La entidad revelará información sobre los objetivos que se haya fijado para supervisar el progreso hacia la consecución de sus objetivos estratégicos, así como sobre cualquier objetivo que deba cumplir por imperativo legal o reglamentario. Para cada objetivo, la entidad revelará:

(a) la métrica utilizada para fijar el objetivo y para supervisar los avances hacia la consecución del objetivo;

(b) el objetivo cuantitativo o cualitativo específico que la entidad ha fijado o está obligada a cumplir;

(c) el periodo sobre el que se aplica el objetivo;

(d) el periodo base a partir del cual se miden los progresos;

(e) cualquier hito y objetivo intermedio;

(f) el rendimiento con respecto a cada objetivo y un análisis de las tendencias o cambios en el rendimiento de la entidad; y

(g) cualquier revisión del objetivo y una explicación de dichas revisiones.

52 La definición y el cálculo de las métricas, incluidas las métricas utilizadas para establecer los objetivos de la entidad y supervisar el progreso hacia su consecución, deben ser coherentes a lo largo del tiempo. Si se redefine o sustituye una métrica, la entidad aplicará el párrafo B52.

53 Una entidad deberá etiquetar y definir las métricas y los objetivos utilizando nombres y descripciones significativos, claros y precisos.

-

Normas europeas para la elaboración de memorias de sostenibilidad ESRS 2 - Información general (extracto)

5. Métricas y objetivos

70. Este capítulo establece los Requisitos Mínimos de Divulgación que deben incluirse cuando la empresa divulgue información sobre sus métricas y objetivos relacionados con cada materia

sostenibilidad. Se aplicarán junto con los Requisitos de Divulgación, incluyendoRequisitos de aplicación, que figuran en el correspondiente ESRS temático. También se aplicarán

cuando la empresa prepare información específica para cada entidad.71. Las divulgaciones correspondientes se situarán junto a las divulgaciones prescritas por la NERS temática.

72. Si la empresa no puede divulgar la información sobre los objetivos requerida en virtud de la NESR temática pertinente, porque no ha establecido objetivos en relación con la cuestión específica de sostenibilidad de que se trate, deberá revelar este extremo y exponer las razones por las que no ha adoptado objetivos. La empresa podrá revelar un calendario en el que pretende adoptarlos. Requisito mínimo de divulgación - Métricas MDR-M - Métricas en relación con asuntos materiales de sostenibilidad.

73. La empresa aplicará los requisitos relativos al contenido de las divulgaciones que figuran en la presente disposición cuando divulgue las métricas que haya establecido en relación con cada cuestión importante de sostenibilidad.

74. El objetivo de este Requisito Mínimo de Divulgación es proporcionar una comprensión de las métricas que la empresa utiliza para realizar un seguimiento de la eficacia de sus acciones para gestionar los asuntos materiales de sostenibilidad.

75. La empresa divulgará cualquier parámetro que utilice para evaluar el rendimiento y la eficacia en relación con un impacto material

eficacia, en relación con un impacto material, riesgo u oportunidad.76. Las métricas incluirán las definidas en el ESRS, así como las métricas identificadas sobre una base específica de la entidad, ya sean tomadas de otras fuentes o desarrolladas por la propia empresa.

77. Para cada métrica, la empresa deberá

(a) revelar las metodologías y las hipótesis significativas en que se basa la métrica, incluidas las limitaciones de las metodologías utilizadas;

(b) revelar si la medición de la métrica está validada por un organismo externo distinto del proveedor de garantías y, en caso afirmativo

b) revelar si la medición de la métrica está validada por un organismo externo distinto del proveedor de garantías y, en caso afirmativo, por qué organismo;(c) etiquetar y definir la métrica utilizando nombres y descripciones significativos, claros y precisos;

(d) cuando se especifique la moneda como unidad de medida, utilizar la moneda de presentación de sus

estados financieros. Requisitos mínimos de divulgación - Objetivos MDR-T - Seguimiento de la eficacia de las políticas y acciones a través de objetivos78. La empresa aplicará los requisitos relativos al contenido de las divulgaciones que figuran en esta disposición cuando divulgue información sobre los objetivos que haya establecido con respecto a cada cuestión material relativa a la sostenibilidad.

79. El objetivo de este Requisito Mínimo de Divulgación es proporcionar para cada asunto material de sostenibilidad una comprensión de

sostenibilidad, una comprensión de:(a) si la empresa realiza un seguimiento de la eficacia de sus acciones para abordar

(a) si la empresa realiza un seguimiento de la eficacia de sus acciones para abordar los impactos, riesgos y oportunidades materiales, y cómo lo hace, incluidos los parámetros que utiliza para ello;(b) los objetivos cuantificables y orientados a los resultados en un plazo determinado, establecidos por la empresa para alcanzar los objetivos de la política, definidos en términos de los objetivos de la política, definidos en términos de los objetivos de la política

objetivos de la política, definidos en términos de resultados esperados para las personas, el medio ambiente o la

la empresa en relación con los impactos materiales, los riesgos y las oportunidades;(c) el progreso global hacia los objetivos adoptados a lo largo del tiempo;

(d) en caso de que la empresa no haya fijado objetivos mensurables orientados a los resultados en un plazo determinado

d) en caso de que la empresa no haya fijado objetivos mensurables orientados a resultados y con plazos concretos, si, a pesar de ello, realiza un seguimiento de la eficacia de sus acciones para abordar

impactos materiales, riesgos y oportunidades y mide los avances en la consecución de sus

objetivos políticos; y(e) si las partes interesadas han participado, y de qué manera, en la fijación de objetivos para cada cuestión material de sostenibilidad

materia de sostenibilidad.80. La empresa divulgará los objetivos mensurables, orientados a los resultados y con plazos concretos que se haya fijado en relación con las cuestiones materiales de sostenibilidad para evaluar los progresos. Para cada objetivo, la divulgación incluirá la siguiente información

(a) una descripción de la relación de la meta con los objetivos políticos;

(b) el nivel del objetivo definido que debe alcanzarse, incluyendo, cuando proceda, si el objetivo es absoluto o relativo y en qué unidad se mide;

(c) el alcance del objetivo, incluidas las actividades de la empresa y/o su cadena de valor ascendente y/o descendente, cuando proceda, y los límites geográficos;

(d) el valor de referencia y el año de referencia a partir de los cuales se miden los avances

(e) el período al que se aplica el objetivo y, si procede, cualquier hito u objetivo intermedio

(f) las metodologías e hipótesis significativas utilizadas para definir los objetivos, incluyendo, si procede

escenario seleccionado, las fuentes de datos, la alineación con los objetivos políticos nacionales

nacionales, de la UE o internacionales y cómo los objetivos tienen en cuenta el contexto más amplio del desarrollo

sostenible y/o la situación local en la que se producen los impactos;(g) si los objetivos de la empresa relacionados con cuestiones medioambientales se basan en

pruebas científicas concluyentes;(h) si las partes interesadas han participado en la fijación de objetivos para cada cuestión

materia de sostenibilidad;(i) cualquier cambio en los objetivos y en las correspondientes métricas o metodologías de medición subyacentes

(i) cualquier cambio en los objetivos y las métricas correspondientes o en las metodologías de medición subyacentes, hipótesis significativas, limitaciones, fuentes y procesos de recopilación de datos adoptados en el horizonte temporal definido

datos adoptados en el horizonte temporal definido. Esto incluye una explicación de la

justificación de dichos cambios y su efecto sobre la comparabilidad (véase el Requisito de Divulgación

Requisito de revelación de información BP-2 Revelaciones en relación con circunstancias específicas de esta Norma); y(j) el rendimiento con respecto a sus objetivos divulgados, incluyendo información sobre cómo se supervisa y revisa el objetivo y las métricas utilizadas

(j) el rendimiento con respecto a los objetivos divulgados, incluyendo información sobre cómo se supervisa y revisa el objetivo y las métricas utilizadas, si el progreso está en línea con lo

inicialmente previsto, y un análisis de las tendencias o cambios significativos en los

resultados de la empresa en la consecución del objetivo.81. Si la empresa no ha fijado ningún objetivo mensurable orientado a los resultados

(a) podrá revelar si se fijarán tales objetivos y el calendario para su fijación, o las razones por las que la empresa no tiene previsto fijar tales objetivos;

(b) revelará si, no obstante, realiza un seguimiento de la eficacia de sus políticas y

acciones en relación con los impactos, riesgos y oportunidades materiales relacionados con la sostenibilidad,

y, en caso afirmativoi. los procesos a través de los cuales lo hace

ii. el nivel de ambición que se pretende alcanzar y los indicadores cualitativos o cuantitativos

cualitativos o cuantitativos que utilice para evaluar los progresos, incluido el

a partir del cual se miden los progresos.

Los siguientes recursos ofrecen un amplio conjunto de métricas que las empresas pueden utilizar para preparar sus declaraciones de sostenibilidad:

Métricas A&Smás comunes: Esta tabla presenta un resumen de las métricas A&S más comúnmente reportadas y rastreadas, basadas en un análisis de la CFI de los marcos y estándares de divulgación A&S ampliamente utilizados.

Indicadores de Desempeño ASG de la CFIpara los Mercados de Capitales: Los Indicadores de Desempeño ASG de la CFI son un marco de datos de sostenibilidad destinado a mejorar la información sobre sostenibilidad en los mercados de capitales emergentes. Los indicadores se basan en las Normas de Des empeño A&S y la Metodología de Gobierno Corporativo de la CFI.

Métricas sugeridas para cuestiones de sostenibilidad específicas del sector:Esta tabla presenta una muestra de métricas que captan el rendimiento en cuestiones de sostenibilidad específicas del sector, basadas en las Normas de Contabilidad de la Sostenibilidad del Consejo de Normas de Contabilidad de la Sostenibilidad.

Objetivos: Las metas son los puntos de referencia cuantificables que la empresa debe alcanzar para cumplir sus objetivos estratégicos.

- Objetivos estratégicos, indicadores clave de rendimiento y metas;

- Divulgación sobre el clima: métricas y metas.

Tendencia del mercado: Convergencia de las métricas de sostenibilidad

Las métricas de sostenibilidad materiales presentadas en las declaraciones de sostenibilidad variarán de una empresa a otra porque la contabilidad de la sostenibilidad está evolucionando con la elaboración de múltiples normas. Sin embargo, varias iniciativas recientes pretenden hacer converger las normas de información ESG y las métricas materiales de sostenibilidad. Esperamos que las métricas se estandaricen cada vez más.

Los siguientes son ejemplos de iniciativas que pretenden hacer converger las normas de información sobre sostenibilidad y estandarizar las métricas de sostenibilidad.

- Declaración de intenciones para colaborar en la elaboración de informes corporativos exhaustivos: Summary of Alignment Discussions among Leading Sustainability and Integrated Reporting Organizations CDP, CDSB, GRI, IIRC, and Sustainability Accounting Standards Board;

- Medición del capitalismo de las partes interesadas: Towards Common Metrics and Consistent Reporting of Sustainable Value Creation (Foro Económico Mundial, 2020).

-

Aplicación: Desempeño de sostenibilidad y análisis extrafinanciero

Los inversores examinan cada vez más los resultados en materia de sostenibilidad identificando y haciendo un seguimiento de las cuestiones de sostenibilidad que tienen un impacto material en los resultados operativos y financieros de una empresa. El análisis extrafinanciero ayuda a comprender cómo afecta la sostenibilidad a los resultados financieros, centrándose en los principales elementos de valoración de la empresa (ingresos y costes, activos y pasivos, coste del capital y planificación de escenarios).

-

Aplicación: Rendimiento y finanzas sostenibles

La divulgación de los resultados en materia de sostenibilidad es importante para las finanzas empresariales y las relaciones con los inversores. Las tendencias recientes en finanzas sostenibles apuntan a un fuerte énfasis en la integración de la sostenibilidad en la gestión básica y la gobernanza de las empresas y en la vinculación directa de los productos financieros a los resultados reales en factores de sostenibilidad relevantes.

Un nuevo tipo de instrumento financiero, la financiación vinculada a la sostenibilidad, está ganando terreno porque tanto los emisores corporativos como los inversores miran más allá de los bonos y préstamos verdes para ampliar el alcance de la financiación sostenible y alinearse con la tendencia a integrar la sostenibilidad en la gestión y gobernanza básicas de las empresas.

La financiación vinculada ala sostenibilidad se refiere a una serie de instrumentos financieros que están vinculados a los resultados del emisor en relación con objetivos y metas de sostenibilidad predeterminados, lo que permite un uso de los ingresos con fines generales, en lugar de específicos.

Las empresas y las partes interesadas utilizan cada vez más las declaraciones de sostenibilidad para mejorar la calidad y la comparabilidad de la información sobre sostenibilidad.

Definición

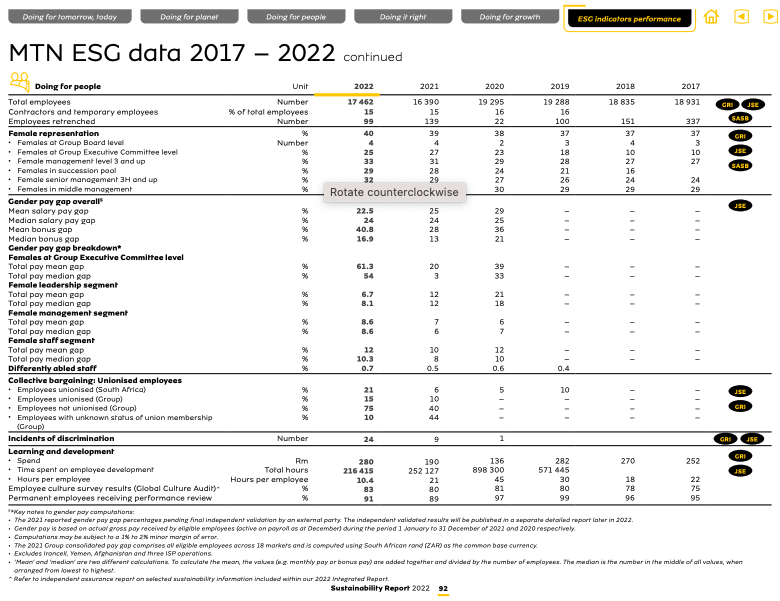

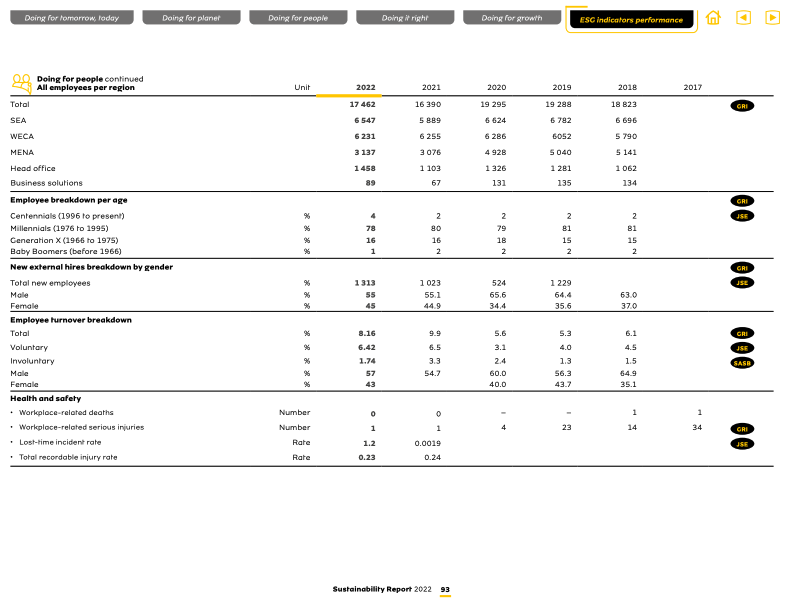

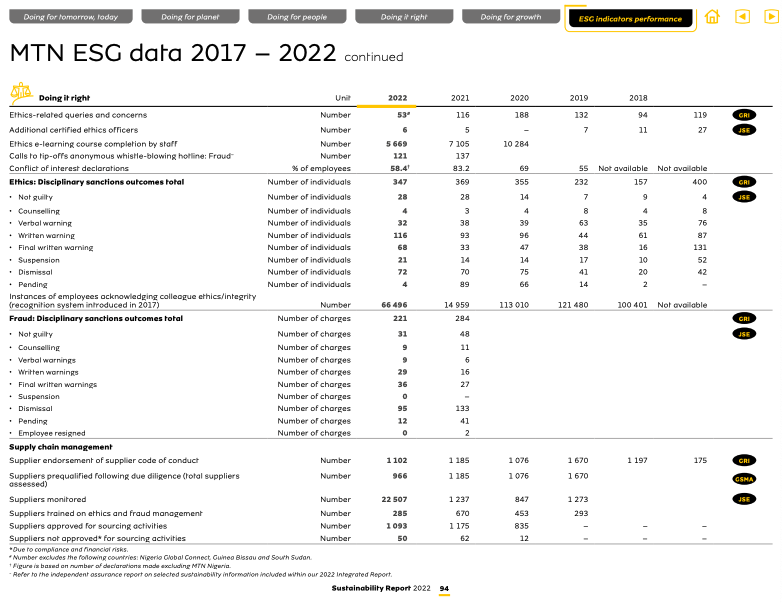

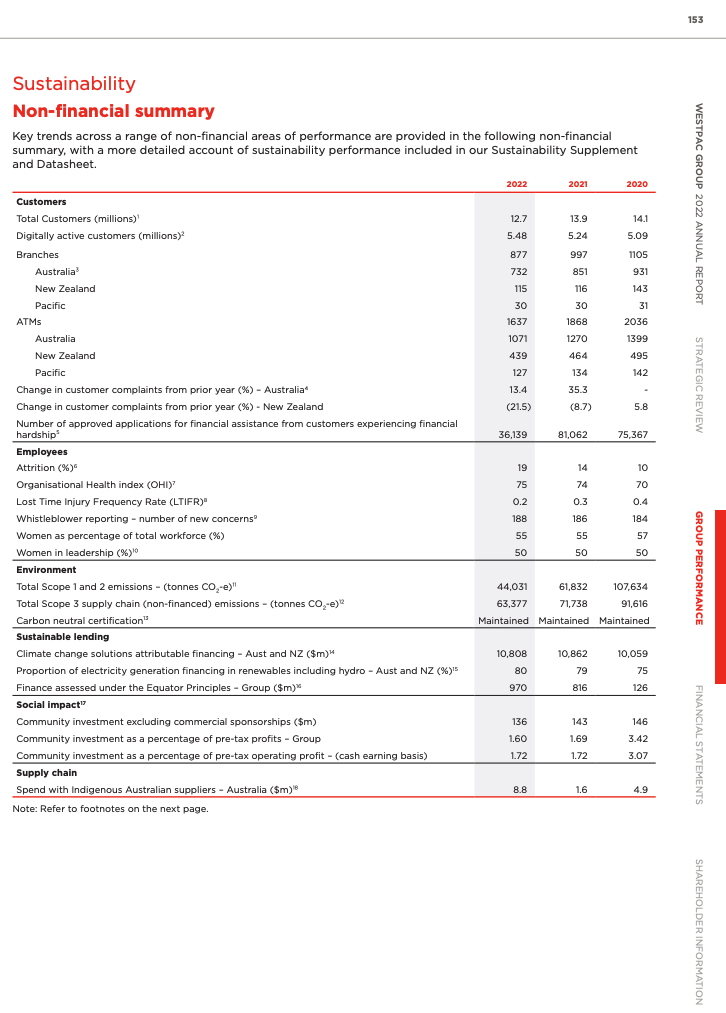

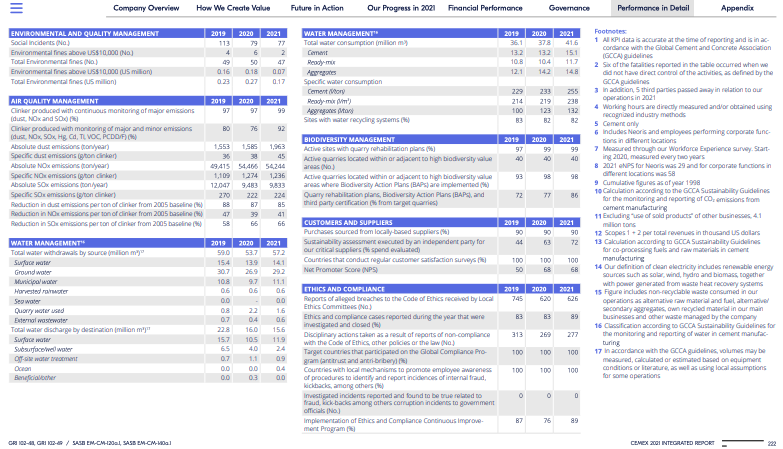

Las declaraciones de sostenibilidad -o resumen de resultados de sostenibilidad- se definen por referencia a los estados financieros y se refieren a una presentación tabulada de métricas cuantitativas que reflejan los resultados de sostenibilidad de una empresa en cuestiones materiales medioambientales, sociales y de gobernanza. Promueve la importancia de disponer de datos de sostenibilidad comparables, cuantitativos y garantizados de la misma calidad que los datos financieros.

El primer conjunto de las Normas Europeas para la Elaboración de Informes de Sostenibilidad: ESRS 1 General Requirements, en su sección 8 introduce el contenido y la estructura de las declaraciones de sostenibilidad. A continuación encontrará un extracto de la norma para su referencia.

Las declaraciones de sostenibilidad, al igual que los estados financieros, son importantes para la rendición pública de cuentas. A diferencia de los indicadores clave de rendimiento en materia de sostenibilidad, que son exclusivos del modelo de negocio y el contexto de la empresa, las declaraciones de sostenibilidad presentan una cuenta de resultados que está más estandarizada de acuerdo con las métricas de sostenibilidad pertinentes.

Es una buena práctica internacional que la información y los datos de las declaraciones de sostenibilidad se presenten con cifras comparativas de los últimos dos o tres ejercicios fiscales completos de la empresa. El alcance de la información presentada debe ser claro, especialmente si difiere de un año a otro. Debe explicarse cualquier cambio en la cobertura de la información.

Lo ideal sería que los datos ASG estuvieran sujetos a un proceso de garantía anual por parte de un proveedor independiente. El comité de auditoría del consejo debería supervisar la información sobre sostenibilidad contenida en el informe anual.

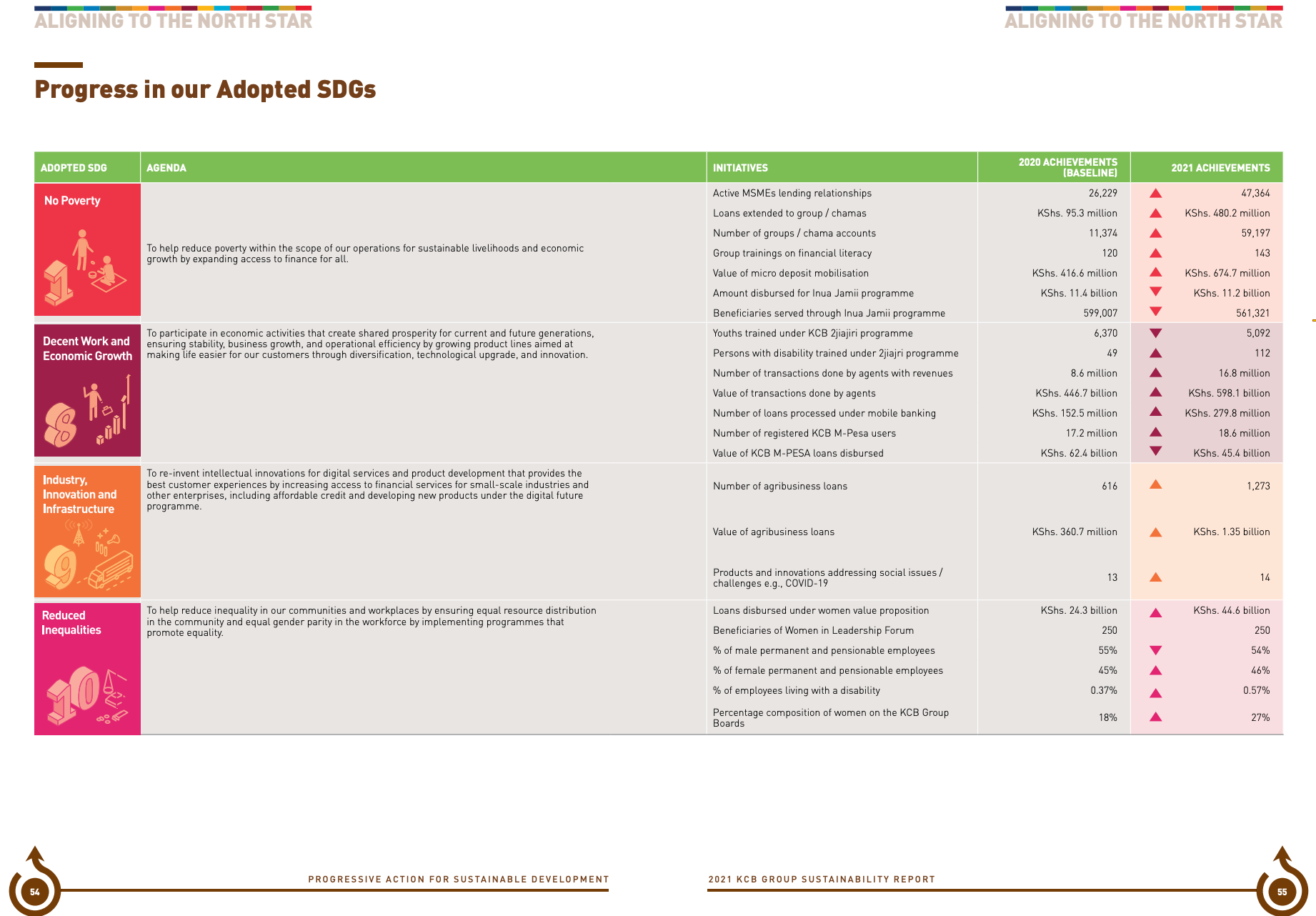

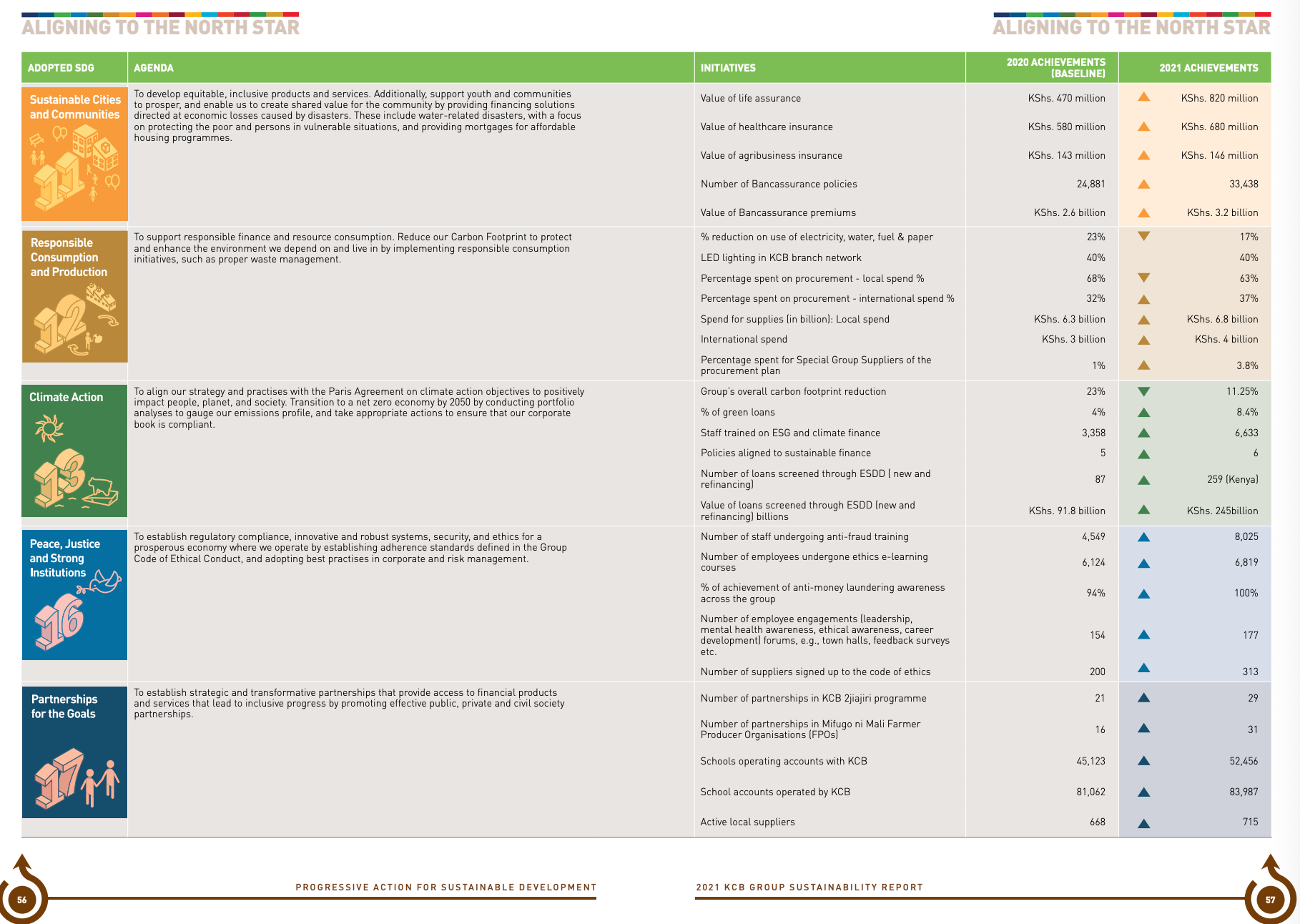

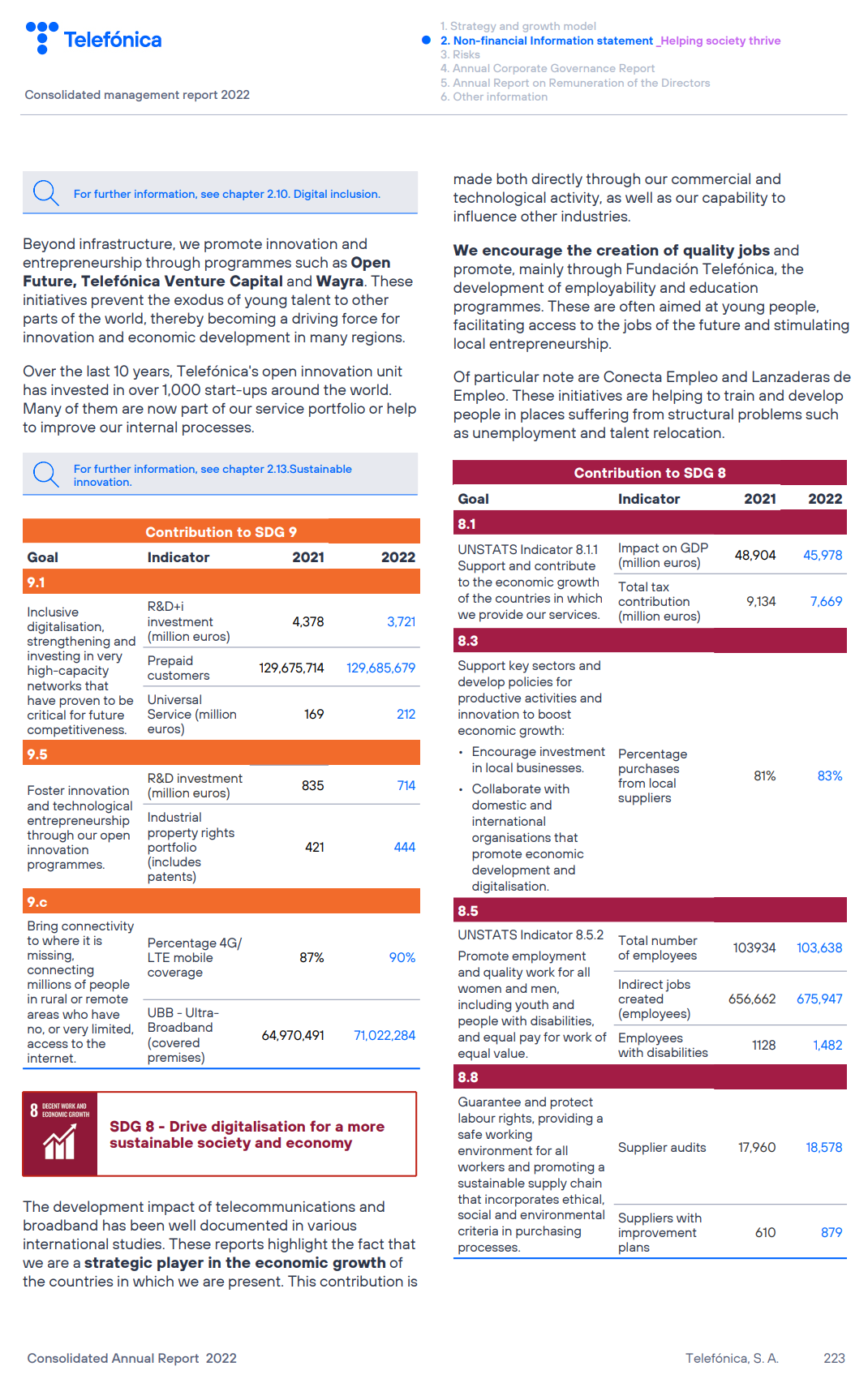

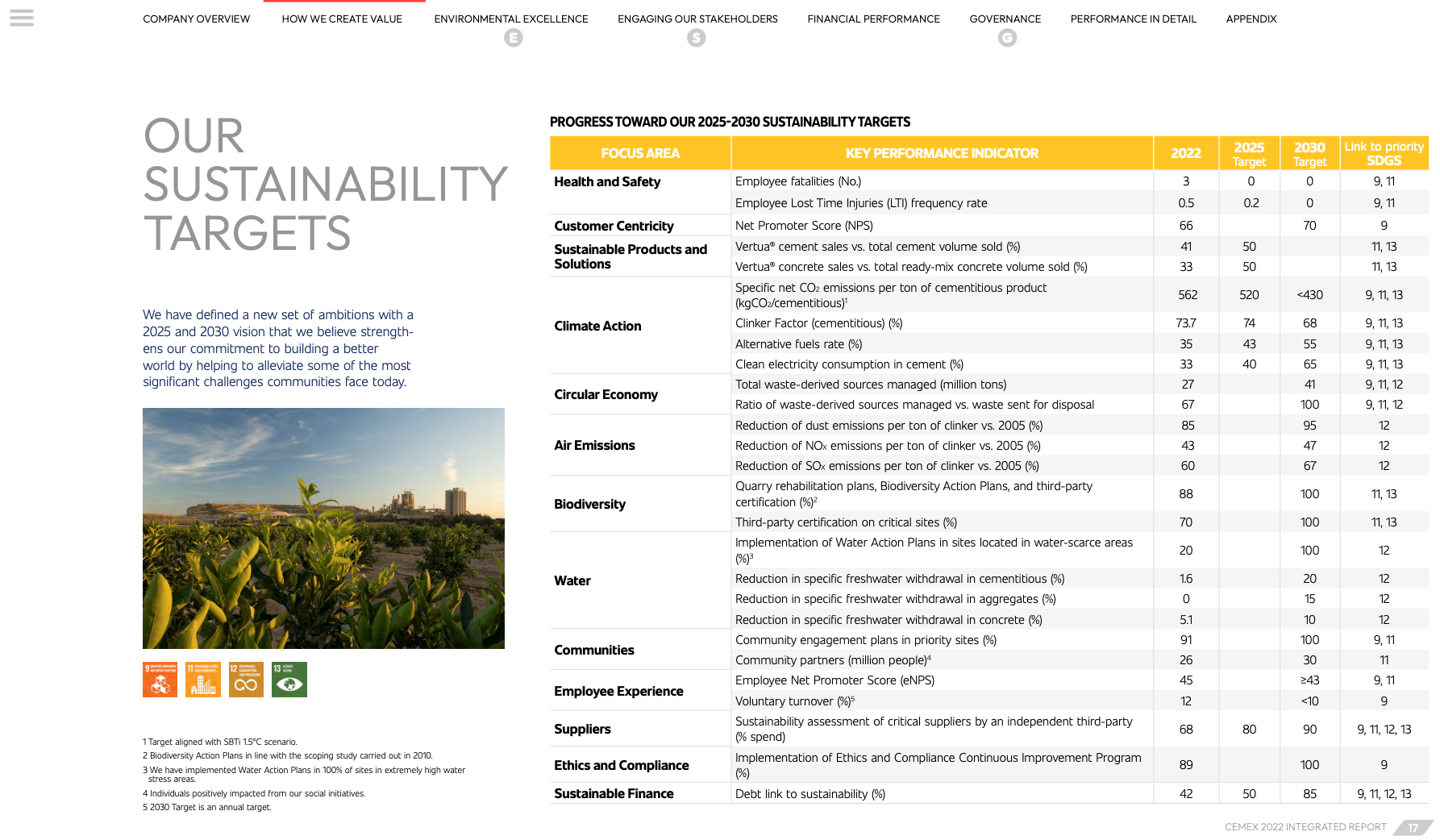

Para justificar su contribución al desarrollo económico y social, las empresas pueden informar sobre las métricas de rendimiento que miden su impacto en los ODS, centrándose en los ODS en los que la empresa tiene mayor incidencia.

Los siguientes recursos ofrecen orientación a las empresas que desean medir e informar sobre su rendimiento en relación con los ODS.

- Objetivos, metas e indicadores de los ODS relevantes para las empresas: Esta tabla muestra una muestra de ODS, metas e indicadores relevantes para las empresas, incluida la contribución empresarial positiva a los ODS y la mitigación del impacto negativo;

- Métricas sugeridas para los ODS: Esta tabla proporciona ejemplos de indicadores clave de rendimiento ESG comúnmente reportados que tienen una correspondencia directa con los ODS de la ONU y sus indicadores.

La necesidad de rendir cuentas sobre la contribución directa de las empresas al desarrollo sostenible es coherente con el creciente interés de los inversores por comprender los resultados en materia de sostenibilidad en el contexto de resultados sociales y medioambientales más amplios.

Según los Principios para la Inversión Responsable (una red internacional de instituciones financieras respaldada por la ONU), la consecución de resultados acordes con los ODS requiere "colaborar en herramientas para contextualizar los datos de resultados en los umbrales y plazos globales necesarios para alcanzar los ODS" Más información sobre los Principios de Inversión Responsable.