Les rapports sur la performance en matière de développement durable fournissent une image complète de l'impact des activités d'une entreprise sur l'environnement et la société, y compris la valeur créée ou érodée qui peut ne pas être prise en compte dans les informations sur la performance financière.

Les rapports sur la performance en matière de développement durable doivent répondre aux besoins d'information suivants :

- Divulgation des indicateurs clés de performance (ou métriques) et des objectifs utilisés pour mesurer, contrôler et gérer les risques et opportunités importants liés au développement durable. Fournir des mesures et des objectifs cohérents et comparables pour les questions ESG importantes de l'entreprise afin de permettre une comparaison des performances dans le temps et avec les pairs ;

- Contribution au développement durable. Rendre compte de la contribution de l'entreprise à des objectifs sociétaux et de développement durable plus larges (par exemple, les objectifs de développement durable (ODD) et l'Accord de Paris sur le climat).

Informations recommandées

Fournir une mesure quantitative de la performance de l'entreprise sur une série de questions ESG que l'entreprise considère comme importantes, en divulguant les paramètres et les objectifs utilisés pour évaluer et gérer les risques et les opportunités importants liés au développement durable.

Leprojet de norme IFRS S1 de l'International Sustainability Standards Board (ISSB) sur les exigences générales en matière de divulgation d'informations financières liées au développement durable inclut la divulgation de mesures et d'objectifs comme l'un des quatre piliers de la divulgation sur le développement durable (gouvernance, stratégie, gestion des risques et mesures, et objectifs). Vous trouverez ci-dessous un extrait de la norme à titre de référence.

-

ISSB IFRS S1 General Requirements for Disclosure of Sustainability-Related Financial Information (Extrait)

Paramètres et objectifs

45 L'objectif des informations financières relatives au développement durable sur les paramètres et les objectifs est de permettre aux utilisateurs des rapports financiers à usage général de comprendre la performance d'une entité par rapport à ses risques et opportunités liés au développement durable, y compris les progrès accomplis dans la réalisation des objectifs que l'entité a fixés et des objectifs qu'elle est tenue d'atteindre en vertu d'une loi ou d'une réglementation.

46 Une entité doit indiquer, pour chaque risque et opportunité liés au développement durable dont on peut raisonnablement penser qu'ils affectent les perspectives de l'entité :

(a) les paramètres exigés par une norme IFRS d'information sur le développement durable applicable ; et

(b) les paramètres que l'entité utilise pour mesurer et contrôler :

(i) ce risque ou cette opportunité liés au développement durable ; et

(ii) sa performance par rapport à ce risque ou à cette opportunité liés au développement durable, y compris les progrès accomplis dans la réalisation des objectifs que l'entité a fixés et des objectifs qu'elle est tenue d'atteindre en vertu d'une loi ou d'une réglementation.

47 En l'absence d'une norme IFRS relative aux informations à fournir sur le développement durable qui s'applique spécifiquement à un risque ou à une opportunité liés au développement durable, l'entité doit appliquer les paragraphes 57 à 58 pour identifier les paramètres applicables.

48 Les paramètres divulgués par une entité appliquant les paragraphes 45 à 46 doivent inclure des paramètres associés à des modèles d'entreprise particuliers, à des activités ou à d'autres caractéristiques communes qui caractérisent la participation à un secteur d'activité.

49 Si une entité fournit un indicateur provenant d'une source autre que les normes IFRS de publication d'informations sur le développement durable, l'entité doit identifier la source et l'indicateur utilisé.

50 Si un indicateur a été développé par une entité, celle-ci doit fournir des informations sur :

(a) comment l'indicateur est défini, y compris s'il est dérivé de l'ajustement d'un indicateur provenant d'une source autre que les normes IFRS de publication d'informations sur le développement durable et, si tel est le cas, quelle est la source et comment l'indicateur publié par l'entité diffère de l'indicateur spécifié dans cette source ;

(b) si la mesure est une mesure absolue, une mesure exprimée par rapport à une autre mesure ou une mesure qualitative (telle qu'un statut rouge, orange, vert ou RAG) ;

(c) si la mesure est validée par un tiers et, dans l'affirmative, lequel ; et

(d) la méthode utilisée pour calculer l'indicateur et les données d'entrée du calcul, y compris les limites de la méthode utilisée et les hypothèses significatives retenues.

51 L'entité doit fournir des informations sur les objectifs qu'elle s'est fixés pour suivre les progrès accomplis dans la réalisation de ses objectifs stratégiques, ainsi que sur les objectifs qu'elle est tenue d'atteindre en vertu d'une loi ou d'une réglementation. Pour chaque objectif, l'entité doit fournir les informations suivantes

(a) la méthode utilisée pour fixer l'objectif et suivre les progrès accomplis dans sa réalisation ;

(b) l'objectif quantitatif ou qualitatif spécifique que l'entité s'est fixé ou qu'elle est tenue d'atteindre ;

(c) la période sur laquelle l'objectif s'applique ;

(d) la période de référence à partir de laquelle les progrès sont mesurés ;

(e) les étapes et les objectifs intermédiaires ;

(f) la performance par rapport à chaque objectif et une analyse des tendances ou des changements dans la performance de l'entité ; et

(g) toute révision de l'objectif et une explication de ces révisions.

52 La définition et le calcul des paramètres, y compris les paramètres utilisés pour fixer les objectifs de l'entité et suivre les progrès accomplis pour les atteindre, doivent être cohérents dans le temps. Si un paramètre est redéfini ou remplacé, l'entité doit appliquer le paragraphe B52.

53 L'entité doit étiqueter et définir les paramètres et les objectifs en utilisant des noms et des descriptions significatifs, clairs et précis.

Source : ISSB IFRS S1 General Requirements for Disclosure of Sustainability-Related Financial Information.

-

Normes européennes d'information sur le développement durable ESRS 2 - Informations générales (Extrait)

5. Mesures et objectifs

70. Ce chapitre définit les exigences minimales de divulgation qui doivent être incluses lorsque l'entreprise publie des informations sur ses paramètres et ses objectifs liés à chaque question importante de développement durable

de développement durable. Elles doivent être appliquées en même temps que les exigences de divulgation, y compris lesLes exigences d'application, fournies dans l'ESRS thématique concernée. Elles sont également appliquées

lorsque l'entreprise prépare des informations spécifiques à l'entité.71. Les informations correspondantes sont placées à côté des informations prescrites par l'ESRS thématique.

72. Si l'entreprise ne peut pas publier les informations sur les objectifs requises en vertu de l'ESRS thématique pertinente, parce qu'elle n'a pas fixé d'objectifs en référence à la question de durabilité spécifique concernée, elle l'indique et fournit les raisons pour lesquelles elle n'a pas adopté d'objectifs. L'entreprise peut indiquer le délai dans lequel elle entend les adopter. Exigence de divulgation minimale - Données chiffrées MDR-M - Données chiffrées relatives aux aspects matériels du développement durable.

73. L'entreprise applique les exigences relatives au contenu des informations contenues dans la présente disposition lorsqu'elle fournit des informations sur les indicateurs qu'elle a mis en place pour chaque question importante en matière de développement durable.

74. L'objectif de cette exigence de divulgation minimale est de permettre de comprendre les paramètres utilisés par l'entreprise pour évaluer l'efficacité de ses actions de gestion des questions importantes en matière de développement durable.

75. L'entreprise publie tous les paramètres qu'elle utilise pour évaluer la performance et l'efficacité, par rapport à un impact significatif

l'efficacité, par rapport à un impact, un risque ou une opportunité significatifs.76. Les paramètres comprennent ceux définis dans l'ESRS, ainsi que les paramètres identifiés sur une base spécifique à l'entité, qu'ils proviennent d'autres sources ou qu'ils aient été développés par l'entreprise elle-même.

77. Pour chaque indicateur, l'entreprise

(a) indique les méthodologies et les hypothèses importantes qui sous-tendent l'indicateur, y compris les limites des méthodologies utilisées ;

(b) indique si la mesure de l'indicateur est validée par un organisme externe autre que le fournisseur d'assurance et, dans l'affirmative, indique si la mesure est validée par un organisme externe

b) indiquer si la mesure de l'indicateur est validée par un organisme externe autre que le fournisseur d'assurance et, dans l'affirmative, lequel ;(c) étiqueter et définir l'indicateur en utilisant des noms et des descriptions significatifs, clairs et précis ;

(d) lorsque la monnaie est spécifiée comme unité de mesure, utiliser la monnaie de présentation de ses états financiers

états financiers. Minimum Disclosure Requirement - Targets MDR-T - Suivi de l'efficacité des politiques et des actions au moyen d'objectifs78. L'entreprise applique les exigences relatives au contenu des informations à fournir dans la présente disposition lorsqu'elle fournit des informations sur les objectifs qu'elle a fixés pour chaque question importante en matière de développement durable.

79. L'objectif de cette exigence minimale d'information est de permettre, pour chaque question importante de développement durable, de comprendre

l'objectif de cette exigence minimale d'information est de permettre, pour chaque question importante en matière de développement durable, de comprendre(a) si et comment l'entreprise suit l'efficacité de ses actions pour faire face aux

(a) si et comment l'entreprise suit l'efficacité de ses actions pour faire face aux impacts, risques et opportunités significatifs, y compris les indicateurs qu'elle utilise pour ce faire ;(b) les objectifs mesurables, limités dans le temps et axés sur les résultats, fixés par l'entreprise pour atteindre les objectifs de la politique, définis en termes d'objectifs de développement durable

objectifs de la politique, définis en termes de résultats escomptés pour les personnes, l'environnement ou l'entreprise en ce qui concerne les impacts matériels, les risques et les opportunités

l'entreprise en ce qui concerne les impacts matériels, les risques et les opportunités ;(c) les progrès globaux accomplis au fil du temps dans la réalisation des objectifs adoptés ;

(d) dans le cas où l'entreprise n'a pas fixé d'objectifs mesurables, limités dans le temps et axés sur les résultats, si et comment elle suit néanmoins l'évolution de la situation

d) dans le cas où l'entreprise n'a pas fixé d'objectifs mesurables, limités dans le temps et axés sur les résultats, si et comment elle suit néanmoins l'efficacité de ses

impacts, risques et opportunités significatifs et mesure les progrès accomplis dans la réalisation de ses

objectifs politiques ; et(e) si et comment les parties prenantes ont été impliquées dans la définition des objectifs pour chaque question de

matière de développement durable.80. L'entreprise publie les objectifs mesurables, axés sur les résultats et limités dans le temps qu'elle a fixés pour évaluer les progrès accomplis en ce qui concerne les aspects matériels du développement durable. Pour chaque objectif, les informations fournies comprennent les éléments suivants

(a) une description de la relation entre l'objectif et les objectifs politiques ;

(b) le niveau cible défini à atteindre, y compris, le cas échéant, si l'objectif est absolu ou relatif et dans quelle unité il est mesuré ;

(c) la portée de l'objectif, y compris les activités de l'entreprise et/ou sa chaîne de valeur en amont et/ou en aval, le cas échéant, et les limites géographiques ;

(d) la valeur de référence et l'année de référence à partir desquelles les progrès sont mesurés ;

(e) la période à laquelle l'objectif s'applique et, le cas échéant, les étapes ou les objectifs intermédiaires ;

(f) les méthodologies et les hypothèses importantes utilisées pour définir les objectifs, y compris, le cas échéant, le scénario choisi, les sources de données, les méthodes de calcul et les méthodes d'évaluation

f) les méthodologies et les hypothèses importantes utilisées pour définir les objectifs, y compris, le cas échéant, le scénario choisi, les sources de données, l'alignement sur les objectifs

nationaux, européens ou internationaux, et la manière dont les objectifs tiennent compte du contexte plus large du développement durable et/ou de la situation locale dans laquelle les incidences se font sentir

développement durable et/ou de la situation locale dans laquelle les impacts se produisent ;(g) si les objectifs de l'entreprise en matière d'environnement sont fondés sur des preuves scientifiques concluantes

g) si les objectifs de l'entreprise en matière d'environnement sont fondés sur des preuves scientifiques concluantes(h) si et comment les parties prenantes ont été impliquées dans la définition des objectifs pour chaque matière

h) si et comment les parties prenantes ont été impliquées dans la fixation des objectifs pour chaque question matérielle de développement durable ;(i) toute modification des objectifs et des paramètres correspondants ou des méthodologies de mesure sous-jacentes, des hypothèses significatives, des limitations, des limites et de l'efficacité des mesures de développement durable

méthodologies de mesure sous-jacentes, les hypothèses significatives, les limites, les sources et les processus de collecte de données adoptés au cours de l'horizon temporel défini

les sources et les processus de collecte des données adoptés dans l'horizon temporel défini. Cela inclut une explication de la justification de ces changements et de leur effet sur le développement durable

justification de ces changements et de leur effet sur la comparabilité (voir l'obligation d'information BP-2 - Informations à fournir dans le cadre de la mise en œuvre de la politique de développement durable)

BP-2 Informations à fournir dans des circonstances spécifiques de la présente norme) ; et(j) la performance par rapport à ses objectifs publiés, y compris des informations sur la manière dont l'objectif est contrôlé et révisé et sur les mesures utilisées

suivi et d'examen de l'objectif et les paramètres utilisés, si les progrès sont conformes à ce qui avait été initialement prévu, et une analyse de la performance de l'objectif par rapport à l'objectif

initialement prévus, ainsi qu'une analyse des tendances ou des changements significatifs dans la

performance de l'entreprise dans la réalisation de l'objectif.81. Si l'entreprise n'a pas fixé d'objectifs mesurables axés sur les résultats :

(a) elle peut indiquer si de tels objectifs seront fixés et le calendrier de leur fixation, ou les raisons pour lesquelles elle ne prévoit pas de fixer de tels objectifs ;

(b) elle indique si elle suit néanmoins l'efficacité de ses politiques et de ses actions en ce qui concerne les aspects matériels liés à la durabilité

b) elle indique si elle suit néanmoins l'efficacité de ses politiques et actions par rapport à l'impact, au risque et à l'opportunité significatifs liés au développement durable,

et, dans l'affirmativei. les processus par lesquels elle le fait ;

ii. le niveau d'ambition défini à atteindre et tout indicateur qualitatif ou quantitatif qu'il

qualitatifs ou quantitatifs utilisés pour évaluer les progrès, y compris la période de référence à partir de laquelle les progrès sont mesurés

progrès, y compris la période de référence à partir de laquelle les progrès sont mesurés.Source : European Sustainability Reporting Standards ESRS 2 - General Disclosures (Extrait)

Les ressources suivantes fournissent un ensemble complet d'indicateurs que les entreprises peuvent utiliser pour préparer leurs déclarations de durabilité :

Les indicateurs E&Sles plus courants: Ce tableau présente un résumé des indicateurs E&S les plus couramment rapportés et suivis, sur la base d'une analyse par la SFI des cadres et normes de divulgation E&S les plus répandus.

Indicateurs de performance ESG de la SFI pour les marchés de capitaux: Les indicateurs de performance ESG de la SFI sont un cadre de données sur le développement durable visant à améliorer les rapports sur le développement durable dans les marchés de capitaux émergents. Les indicateurs sont basés sur les normes de performance E&S et la méthodologie de gouvernance d'entreprise de la SFI.

Indicateurs suggérés pour les questions de durabilité spécifiques à l'industrie:Ce tableau présente un échantillon d'indicateurs qui capturent la performance sur les questions de durabilité spécifiques à l'industrie, sur la base des normes de comptabilité de durabilité du Conseil des normes de comptabilité de durabilité (Sustainability Accounting Standards Board's Sustainability Accounting Standards).

Objectifs: Les cibles sont les repères quantifiables que l'entreprise doit atteindre pour réaliser ses objectifs stratégiques.

- Objectifs stratégiques, indicateurs clés de performance et cibles;

- Divulgation sur le climat - métriques et cibles.

Tendance du marché : Convergence des indicateurs de durabilité

Les indicateurs matériels de durabilité présentés dans les déclarations de durabilité varieront d'une entreprise à l'autre, car la comptabilisation de la durabilité évolue et de nombreuses normes sont en cours d'élaboration. Toutefois, un certain nombre d'initiatives récentes visent à faire converger les normes de reporting ESG et les indicateurs matériels de durabilité. Nous nous attendons à ce que les indicateurs deviennent de plus en plus standardisés.

Voici quelques exemples d'initiatives visant à faire converger les normes de reporting sur le développement durable et à normaliser les indicateurs de développement durable.

- Déclaration d'intention de travailler ensemble à l'élaboration de rapports d'entreprise complets : Résumé des discussions sur l'alignement entre les principales organisations de développement durable et de reporting intégré : CDP, CDSB, GRI, IIRC et Sustainability Accounting Standards Board (Conseil des normes de comptabilité en matière de développement durable) ;

- Mesurer le capitalisme des parties prenantes : Towards Common Metrics and Consistent Reporting of Sustainable Value Creation (Forum économique mondial, 2020).

-

Application : Performance en matière de développement durable et analyse extra-financière

Les investisseurs examinent de plus en plus les performances en matière de développement durable en identifiant et en suivant les questions de développement durable qui ont un impact important sur les performances opérationnelles et financières d'une entreprise. L'analyse extra-financière aide à comprendre l'impact de la durabilité sur les performances financières, en se concentrant sur les principaux éléments d'évaluation des entreprises (revenus et coûts, actifs et passifs, coût du capital et planification de scénarios).

-

Application : Performance en matière de durabilité et finance durable

La divulgation des performances en matière de développement durable est importante pour le financement des entreprises et les relations avec les investisseurs. Les tendances récentes en matière de finance durable mettent l'accent sur l'intégration de la durabilité dans la gestion et la gouvernance des entreprises et sur l'établissement d'un lien direct entre les produits financiers et les performances réelles en matière de durabilité.

Un nouveau type d'instrument financier, le financement lié au développement durable, gagne du terrain parce que les émetteurs et les investisseurs vont au-delà des obligations et des prêts verts pour élargir le champ d'application du financement durable et s'aligner sur la tendance à intégrer le développement durable dans la gestion et la gouvernance de base des entreprises.

Le financement lié audéveloppement durable fait référence à une gamme d'instruments financiers qui sont liés aux performances de l'émetteur par rapport à des objectifs de développement durable prédéterminés, ce qui permet une utilisation générale plutôt que ciblée des fonds.

Les entreprises et les parties prenantes utilisent de plus en plus les déclarations de durabilité pour améliorer la qualité et la comparabilité des informations relatives à la durabilité.

Définition

Les déclarations de durabilité - ou résumé des performances en matière de durabilité - sont définies par référence aux états financiers et renvoient à une présentation sous forme de tableau de mesures quantitatives reflétant les performances d'une entreprise en matière de durabilité sur des questions environnementales, sociales et de gouvernance importantes. Elle souligne l'importance de disposer de données comparables, quantitatives et garanties sur le développement durable, de la même qualité que les données financières.

La première série de normes européennes de reporting sur le développement durable : ESRS 1 General Requirements, dans la section 8, introduit le contenu et la structure des déclarations de durabilité. Vous trouverez ci-dessous un extrait de la norme à titre de référence.

Les déclarations de durabilité, tout comme les états financiers, sont importantes pour la responsabilité publique. Contrairement aux indicateurs clés de performance en matière de développement durable, qui sont propres au modèle commercial et au contexte de l'entreprise, les déclarations de développement durable présentent un compte rendu de la performance qui est plus normalisé en fonction des paramètres pertinents en matière de développement durable.

Une bonne pratique internationale consiste à présenter les informations et les données contenues dans les déclarations de durabilité avec des chiffres comparatifs des deux ou trois derniers exercices fiscaux de l'entreprise. La portée des informations rapportées doit être claire, surtout si elle diffère d'une année à l'autre. Toute modification de la couverture des informations doit être expliquée.

Idéalement, les données ESG devraient être soumises à un processus d'assurance annuel par un fournisseur indépendant. Le comité d'audit du conseil d'administration doit superviser les informations relatives au développement durable contenues dans le rapport annuel.

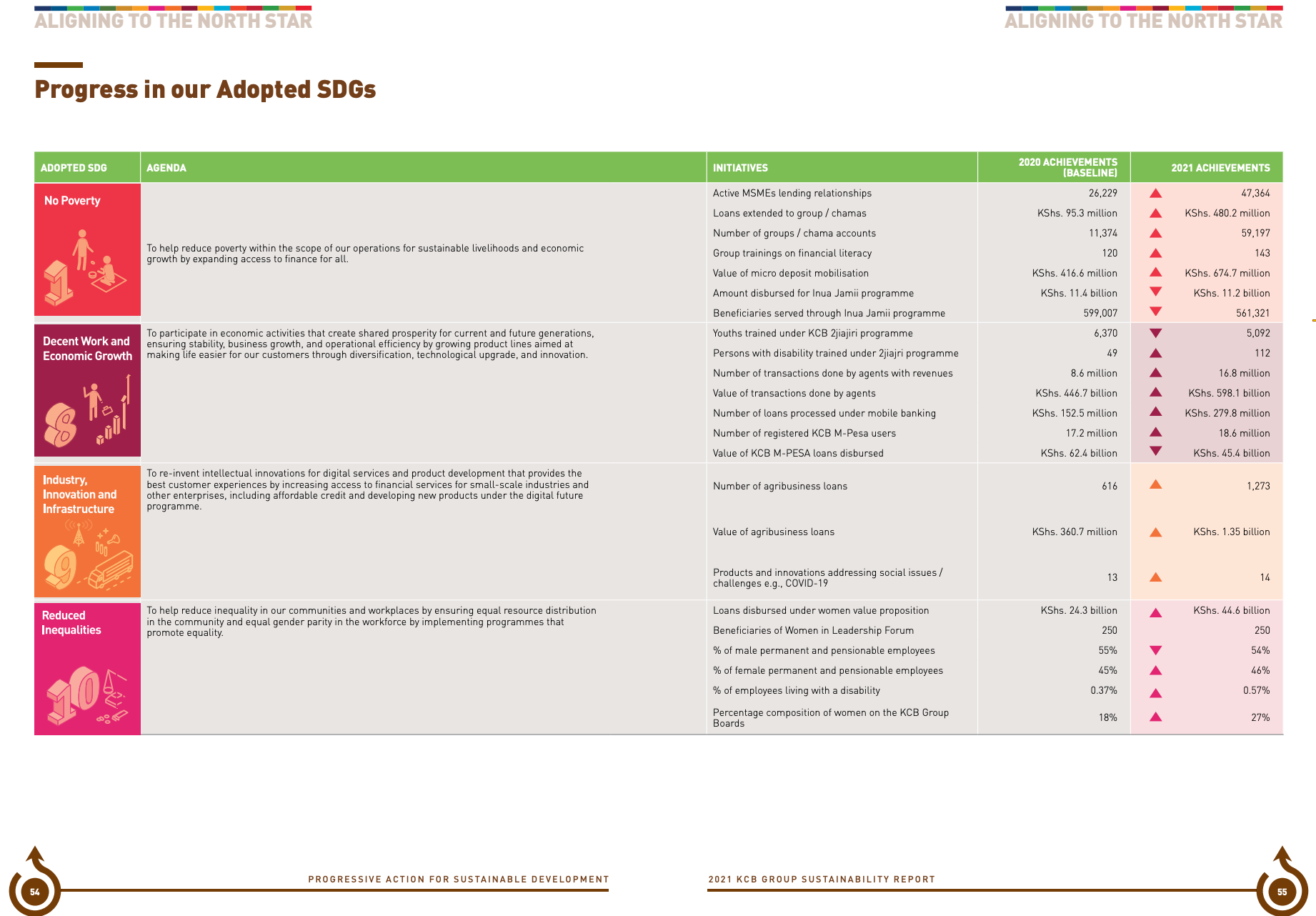

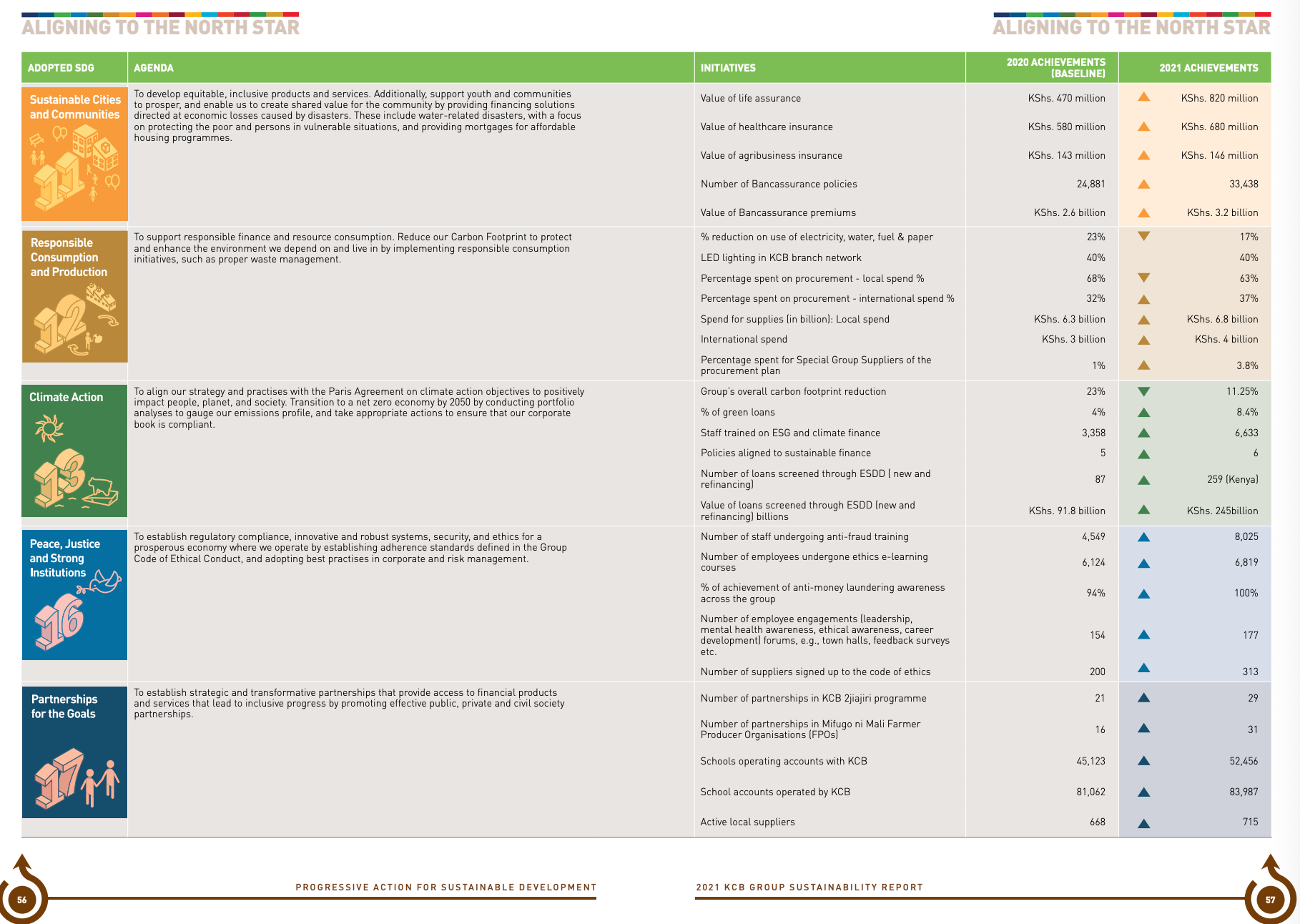

Pour justifier leur contribution au développement économique et social, les entreprises peuvent rendre compte des indicateurs de performance qui mesurent leur impact sur les ODD, en se concentrant sur les ODD sur lesquels l'entreprise a le plus d'impact.

Les ressources suivantes fournissent des conseils aux entreprises qui cherchent à mesurer et à rendre compte de leurs performances en matière d'ODD.

- Objectifs, cibles et indicateurs des ODD pertinents pour les entreprises: Ce tableau présente un échantillon d'ODD, de cibles et d'indicateurs pertinents pour les entreprises, y compris la contribution positive des entreprises aux ODD et l'atténuation de l'impact négatif ;

- Mesures suggérées pour les ODD : ce tableau fournit des exemples d'indicateurs clés de performance ESG communément rapportés qui ont une correspondance directe avec les ODD de l'ONU et leurs indicateurs.

La nécessité de rendre compte de la contribution directe des entreprises au développement durable va de pair avec l'intérêt croissant des investisseurs à comprendre les performances en matière de développement durable dans le contexte de résultats sociaux et environnementaux plus larges.

Selon les Principes pour l'investissement responsable (un réseau international d'institutions financières soutenu par les Nations unies), pour obtenir des résultats conformes aux ODD, il faut "collaborer à l'élaboration d'outils permettant de contextualiser les données relatives aux résultats en fonction des seuils et des délais globaux nécessaires à la réalisation des ODD" En savoir plus sur les Principes pour l'investissement responsable.