Os relatórios de desempenho em sustentabilidade fornecem uma visão abrangente do impacto das operações de uma empresa sobre o meio ambiente e a sociedade, incluindo o valor criado ou erodido que pode não ser capturado nas informações de desempenho financeiro.

Os relatórios sobre o desempenho da sustentabilidade devem atender às seguintes necessidades de informação:

- Divulgar os principais indicadores (ou métricas) de desempenho e as metas usadas para medir, monitorar e gerenciar riscos e oportunidades relevantes relacionados à sustentabilidade. Fornecer métricas e metas consistentes e comparáveis para as questões ESG relevantes da empresa para permitir a comparação do desempenho ao longo do tempo e com seus pares;

- Contribuição para o desenvolvimento sustentável. Fornecer um relato da contribuição da empresa para metas sociais e de sustentabilidade mais amplas (por exemplo, os Objetivos de Desenvolvimento Sustentável (ODS) e o Acordo Climático de Paris).

Divulgação recomendada

Fornecer uma medição quantitativa do desempenho da empresa em uma série de questões de ESG que a empresa determina como relevantes, divulgando as métricas e metas usadas para avaliar e gerenciar riscos e oportunidades relevantes relacionados à sustentabilidade.

Oprojeto de norma IFRS S1 do International Sustainability Standards Board (ISSB) sobre requisitos gerais para a divulgação de informações financeiras relacionadas à sustentabilidade inclui a divulgação de métricas e metas como um dos quatro pilares para a divulgação da sustentabilidade (governança, estratégia, gestão de riscos e métricas e metas). Veja abaixo um trecho da norma para sua referência.

-

ISSB IFRS S1 Requisitos gerais para a divulgação de informações financeiras relacionadas à sustentabilidade (trecho)

Métricas e metas

45 O objetivo das divulgações financeiras relacionadas à sustentabilidade sobre métricas e metas é permitir que os usuários de relatórios financeiros de propósito geral entendam o desempenho de uma entidade em relação aos seus riscos e oportunidades relacionados à sustentabilidade, incluindo o progresso em direção a quaisquer metas que a entidade tenha estabelecido e quaisquer metas que ela seja obrigada a cumprir por lei ou regulamento.

46 Uma entidade deve divulgar, para cada risco e oportunidade relacionados à sustentabilidade que se possa razoavelmente esperar que afetem as perspectivas da entidade

(a) as métricas exigidas por uma Norma de Divulgação de Sustentabilidade IFRS aplicável; e

(b) as métricas que a entidade utiliza para medir e monitorar:

(i) esse risco ou oportunidade relacionado à sustentabilidade; e

(ii) seu desempenho em relação a esse risco ou oportunidade relacionado à sustentabilidade, incluindo o progresso em direção a quaisquer metas que a entidade tenha estabelecido e quaisquer metas que seja obrigada a cumprir por lei ou regulamento.

47 Na ausência de uma Norma de Divulgação de Sustentabilidade IFRS que se aplique especificamente a um risco ou oportunidade relacionado à sustentabilidade, uma entidade deve aplicar os parágrafos 57-58 para identificar as métricas aplicáveis.

48 As métricas divulgadas por uma entidade que aplique os parágrafos 45-46 devem incluir métricas associadas a determinados modelos de negócios, atividades ou outras características comuns que caracterizem a participação em um setor.

49 Se uma entidade divulgar uma métrica extraída de uma fonte diferente das Normas de Divulgação de Sustentabilidade IFRS, a entidade deverá identificar a fonte e a métrica extraída.

50 Se uma métrica tiver sido desenvolvida por uma entidade, a entidade deve divulgar informações sobre:

(a) como a métrica é definida, incluindo se ela é derivada pelo ajuste de uma métrica retirada de uma fonte diferente das Normas de Divulgação de Sustentabilidade IFRS e, em caso afirmativo, qual fonte e como a métrica divulgada pela entidade difere da métrica especificada nessa fonte;

(b) se a métrica é uma medida absoluta, uma medida expressa em relação a outra métrica ou uma medida qualitativa (como status vermelho, âmbar, verde ou RAG);

(c) se a métrica é validada por um terceiro e, em caso afirmativo, por qual parte; e

(d) o método usado para calcular a métrica e as entradas para o cálculo, incluindo as limitações do método usado e as suposições significativas feitas.

51 A entidade deve divulgar informações sobre as metas que estabeleceu para monitorar o progresso no sentido de atingir seus objetivos estratégicos e quaisquer metas que seja obrigada a cumprir por lei ou regulamento. Para cada meta, a entidade deve divulgar

(a) a métrica usada para definir a meta e monitorar o progresso em direção ao alcance da meta;

(b) a meta quantitativa ou qualitativa específica que a entidade estabeleceu ou é obrigada a cumprir;

(c) o período ao longo do qual a meta se aplica;

(d) o período base a partir do qual o progresso é medido;

(e) quaisquer marcos e metas intermediárias;

(f) o desempenho em relação a cada meta e uma análise das tendências ou mudanças no desempenho da entidade; e

(g) quaisquer revisões da meta e uma explicação para essas revisões.

52 A definição e o cálculo das métricas, incluindo as métricas usadas para estabelecer as metas da entidade e monitorar o progresso para atingi-las, devem ser consistentes ao longo do tempo. Se uma métrica for redefinida ou substituída, a entidade deve aplicar o parágrafo B52.

53 A entidade deve rotular e definir métricas e metas usando nomes e descrições significativos, claros e precisos.

-

Padrões europeus de relatórios de sustentabilidade ESRS 2 - Divulgações gerais (trecho)

5. Métricas e metas

70. Este capítulo estabelece os Requisitos Mínimos de Divulgação que devem ser incluídos quando a empresa divulga informações sobre suas métricas e metas relacionadas a cada questão relevante de sustentabilidade

matéria de sustentabilidade. Eles devem ser aplicados juntamente com os Requisitos de Divulgação, incluindoRequisitos de Aplicação, fornecidos no tópico relevante da ESRS. Eles também devem ser aplicados

quando a empresa preparar divulgações específicas da entidade.71. As divulgações correspondentes devem estar localizadas ao lado das divulgações prescritas pela ESRS tópica.

72. Se a empresa não puder divulgar as informações sobre as metas exigidas pela ESRS pertinente, por não ter estabelecido metas com referência à questão específica de sustentabilidade em questão, ela deverá divulgar esse fato e fornecer as razões para não ter adotado metas. A empresa pode divulgar o prazo em que pretende adotá-las. Requisito mínimo de divulgação - Métricas MDR-M - Métricas em relação a questões relevantes de sustentabilidade.

73. A empresa deverá aplicar os requisitos para o conteúdo das divulgações nesta cláusula ao divulgar as métricas que tem em vigor com relação a cada questão relevante de sustentabilidade.

74. O objetivo deste Requisito Mínimo de Divulgação é fornecer uma compreensão dos indicadores que a empresa usa para monitorar a eficácia de suas ações para gerenciar questões relevantes de sustentabilidade.

75. A empresa deve divulgar quaisquer métricas que utilize para avaliar o desempenho e a

desempenho e a eficácia, em relação a um impacto, risco ou oportunidade relevante.76. As métricas devem incluir aquelas definidas no ESRS, bem como as métricas identificadas em uma base específica da entidade, sejam elas extraídas de outras fontes ou desenvolvidas pela própria empresa.

77. Para cada métrica, a empresa deverá:

(a) divulgar as metodologias e suposições significativas por trás da métrica, incluindo as limitações das metodologias utilizadas;

(b) informar se a medição da métrica é validada por um órgão externo que não seja o provedor de garantia e, em caso afirmativo, se a medição é validada por um órgão externo que não seja o provedor de garantia

(b) divulgar se a medição da métrica é validada por um órgão externo que não seja o provedor de garantia e, em caso afirmativo, qual órgão;(c) rotular e definir a métrica usando nomes e descrições significativos, claros e precisos;

(d) quando a moeda for especificada como unidade de medida, usar a moeda de apresentação de suas

demonstrações financeiras. Requisito Mínimo de Divulgação - Metas MDR-T - Acompanhamento da eficácia das políticas e ações por meio de metas78. A empresa deve aplicar os requisitos para o conteúdo das divulgações nesta disposição ao divulgar informações sobre as metas que estabeleceu com relação a cada questão relevante de sustentabilidade.

79. O objetivo deste Requisito Mínimo de Divulgação é fornecer, para cada

matéria relevante de sustentabilidade uma compreensão de:(a) se e como a empresa acompanha a eficácia de suas ações para abordar

(a) se e como a empresa acompanha a eficácia de suas ações para lidar com os impactos, riscos e oportunidades materiais, incluindo as métricas que usa para isso;(b) as metas mensuráveis, com prazo determinado e orientadas a resultados, estabelecidas pela empresa para atingir os objetivos da

(b) metas mensuráveis, com prazo determinado e orientadas a resultados, estabelecidas pela empresa para atingir os objetivos da política, definidas em termos de resultados esperados para as pessoas, para o meio ambiente ou para a

(b) metas mensuráveis e com prazos definidos pela empresa para atingir os objetivos da política, definidas em termos de resultados esperados para as pessoas, o meio ambiente ou a empresa com relação a impactos, riscos e oportunidades materiais;(c) o progresso geral em direção às metas adotadas ao longo do tempo;

(d) no caso de a empresa não ter estabelecido metas mensuráveis e orientadas para os resultados

(d) no caso de a empresa não ter estabelecido metas mensuráveis e orientadas para resultados com prazo determinado, se e como ela acompanha a eficácia de suas ações para lidar com

impactos materiais, riscos e oportunidades e mede o progresso na consecução de seus

objetivos de suas políticas; e(e) se e como as partes interessadas foram envolvidas na definição de metas para cada questão relevante de

matéria de sustentabilidade.80. A empresa deve divulgar as metas mensuráveis, orientadas para resultados e com prazo determinado para avaliar o progresso em questões relevantes de sustentabilidade. Para cada meta, a divulgação deve incluir as seguintes informações:

(a) uma descrição da relação da meta com os objetivos da política;

(b) o nível definido da meta a ser atingida, incluindo, quando aplicável, se a meta é absoluta ou relativa e em que unidade é medida;

(c) o escopo da meta, incluindo as atividades da empresa e/ou sua cadeia de valor a montante e/ou a jusante, quando aplicável, e os limites geográficos;

(d) o valor de referência e o ano-base a partir dos quais o progresso é medido;

(e) o período ao qual a meta se aplica e, se aplicável, quaisquer marcos ou metas intermediárias;

(f) as metodologias e suposições significativas usadas para definir as metas, incluindo, quando aplicável

(f) as metodologias e suposições significativas usadas para definir as metas, incluindo, quando aplicável, o cenário selecionado, as fontes de dados, o alinhamento com as metas políticas nacionais, da UE ou

(f) as metodologias e as suposições significativas usadas para definir as metas, incluindo, quando aplicável, o cenário selecionado, as fontes de dados, o alinhamento com as metas políticas nacionais, da UE ou internacionais e como as metas consideram o contexto mais amplo do

desenvolvimento sustentável e/ou a situação local em que os impactos ocorrem;(g) se as metas da empresa relacionadas a questões ambientais são baseadas em

em evidências científicas conclusivas;(h) se e como as partes interessadas foram envolvidas na definição de metas para cada

matéria de sustentabilidade;(i) quaisquer alterações nas metas e nas métricas correspondentes ou metodologias de medição

(i) quaisquer mudanças nas metas e métricas correspondentes ou metodologias de medição subjacentes, suposições significativas, limitações, fontes e processos de coleta de

dados adotados dentro do horizonte de tempo definido. Isso inclui uma explicação da

explicação da justificativa para essas alterações e seu efeito sobre a comparabilidade (consulte o Requisito de Divulgação BP-2

Requisito de Divulgação BP-2 Divulgações em relação a circunstâncias específicas desta Norma); e(j) o desempenho em relação a suas metas divulgadas, incluindo informações sobre como a meta é

monitorada e revisada e as métricas utilizadas, se o progresso está de acordo com o que foi

planejado inicialmente, e uma análise das tendências ou mudanças significativas no

desempenho da empresa para atingir a meta.81. Se a empresa não tiver estabelecido nenhuma meta mensurável orientada para resultados:

(a) poderá divulgar se tais metas serão estabelecidas e o prazo para estabelecê-las, ou as razões pelas quais a empresa não planeja estabelecer tais metas;

(b) deverá divulgar se, apesar disso, acompanha a eficácia de suas políticas e ações em relação aos aspectos materiais relacionados à sustentabilidade

(b) divulgará se, apesar disso, acompanha a eficácia de suas políticas e ações em relação ao impacto, risco e oportunidade relevantes relacionados à sustentabilidade,

e, em caso afirmativoi. quaisquer processos por meio dos quais o faz;

ii. o nível definido de ambição a ser alcançado e quaisquer indicadores qualitativos ou

indicadores qualitativos ou quantitativos usados para avaliar o progresso, incluindo o período base a partir do qual o progresso é medido

o progresso é medido.Fonte: European Sustainability Reporting Standards ESRS 2 - General Disclosures (Excerto)

Os recursos a seguir fornecem um conjunto abrangente de métricas que as empresas podem usar para preparar suas declarações de sustentabilidade:

Métricas ambientais esociais mais comuns: Esta tabela apresenta um resumo das métricas ambientais e sociais mais comumente relatadas e rastreadas, com base em uma análise da IFC de estruturas e padrões de divulgação ambiental e social amplamente utilizados.

Indicadores de Desempenho ESG da IFC para Mercados de Capital: Os Indicadores de Desempenho ESG da IFC são uma estrutura de dados de sustentabilidade que visa aprimorar os relatórios de sustentabilidade em mercados de capital emergentes. Os indicadores são baseados nos Padrões de Desempenho Ambiental e Social e na Metodologia de Governança Corporativa da IFC.

Métricas sugeridas para questões de sustentabilidade específicas do setor: Esta tabela apresenta uma amostra de métricas que capturam o desempenho em questões de sustentabilidade específicas do setor, com base nos Padrões de Contabilidade de Sustentabilidade do Sustainability Accounting Standards Board.

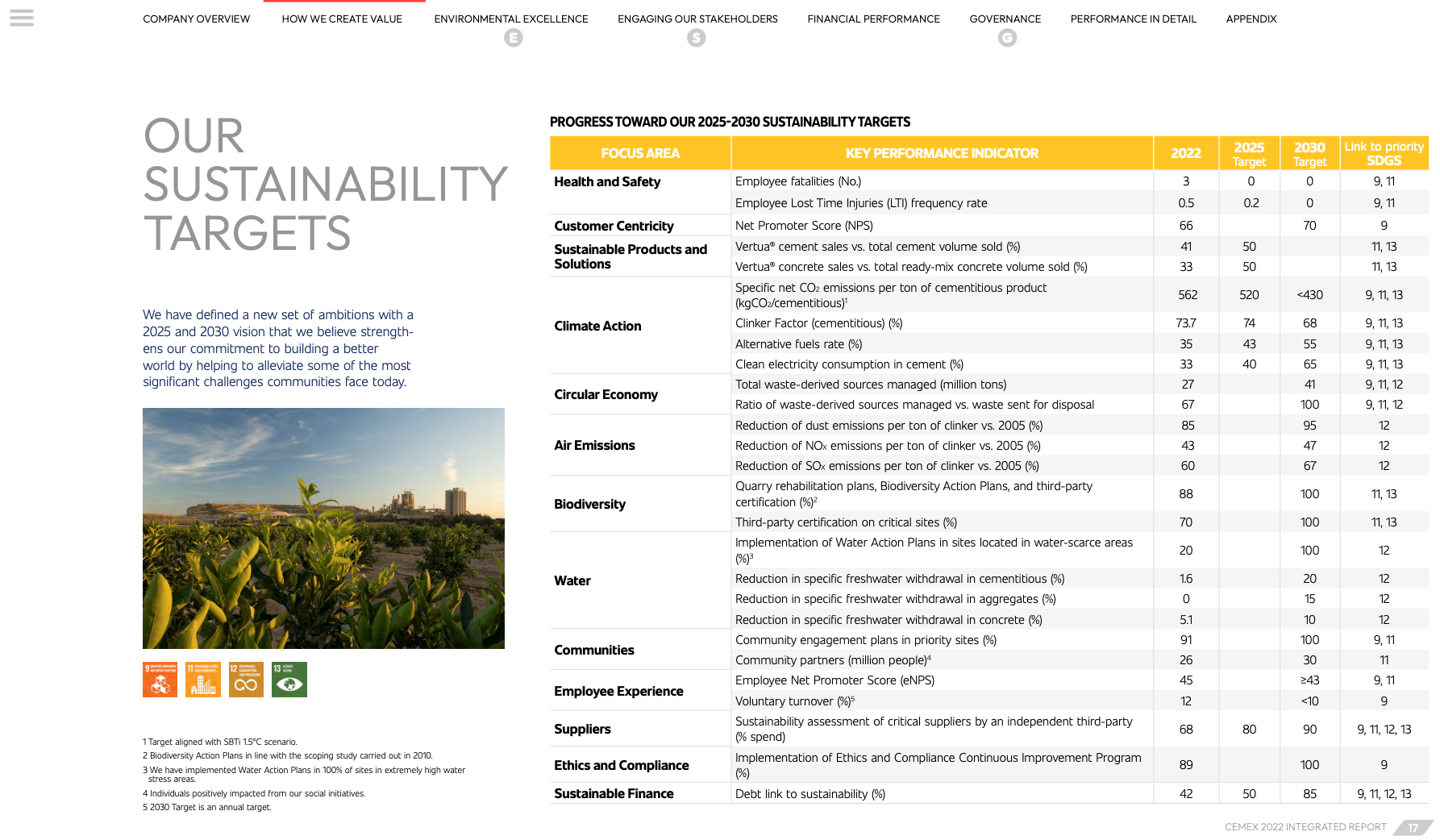

Metas: As metas são as referências quantificáveis que a empresa precisa alcançar para atingir seus objetivos estratégicos.

- Objetivos estratégicos, indicadores-chave de desempenho e metas;

- Divulgação do clima - métricas e metas.

Tendência de mercado: Convergência das métricas de sustentabilidade

Os indicadores materiais de sustentabilidade apresentados nas declarações de sustentabilidade variam entre as empresas, pois a contabilização da sustentabilidade está evoluindo com o desenvolvimento de vários padrões. No entanto, várias iniciativas recentes têm como objetivo convergir os padrões de relatórios ESG e as métricas relevantes de sustentabilidade. Esperamos que as métricas se tornem cada vez mais padronizadas.

A seguir, exemplos de iniciativas que visam à convergência dos padrões de relatórios de sustentabilidade e à padronização das métricas de sustentabilidade.

- Declaração de intenção de trabalhar em conjunto para a elaboração de relatórios corporativos abrangentes: Summary of Alignment Discussions among Leading Sustainability and Integrated Reporting Organizations CDP, CDSB, GRI, IIRC, and Sustainability Accounting Standards Board;

- Measuring Stakeholder Capitalism (Medindo o capitalismo das partes interessadas): Towards Common Metrics and Consistent Reporting of Sustainable Value Creation (Fórum Econômico Mundial, 2020).

-

Aplicativo: Desempenho de sustentabilidade e análise extrafinanceira

Os investidores examinam cada vez mais o desempenho da sustentabilidade, identificando e acompanhando as questões de sustentabilidade que têm impactos relevantes sobre o desempenho operacional e financeiro de uma empresa. A análise extrafinanceira ajuda a entender como a sustentabilidade afeta o desempenho financeiro, concentrando-se nos principais elementos de avaliação da empresa (receita e custos, ativos e passivos, custo de capital e planejamento de cenários).

-

Aplicativo: Desempenho de sustentabilidade e finanças sustentáveis

A divulgação do desempenho da sustentabilidade é importante para as finanças corporativas e as relações com investidores. As tendências recentes em finanças sustentáveis apontam para uma forte ênfase na integração da sustentabilidade na gestão e na governança essenciais das empresas e na vinculação de produtos financeiros diretamente ao desempenho real de fatores relevantes de sustentabilidade.

Um novo tipo de instrumento financeiro, o financiamento vinculado à sustentabilidade, está ganhando força porque tanto os emissores corporativos quanto os investidores estão olhando para além dos títulos e empréstimos verdes para ampliar o escopo do financiamento sustentável e se alinhar com a tendência de integrar a sustentabilidade na gestão e na governança centrais das empresas.

As finanças vinculadas àsustentabilidade referem-se a uma série de instrumentos financeiros vinculados ao desempenho do emissor em metas e objetivos de sustentabilidade predeterminados, permitindo uma finalidade geral, em vez de um uso direcionado dos recursos.

As empresas e as partes interessadas estão usando cada vez mais as declarações de sustentabilidade para melhorar a qualidade e a comparabilidade das informações sobre sustentabilidade.

Definição

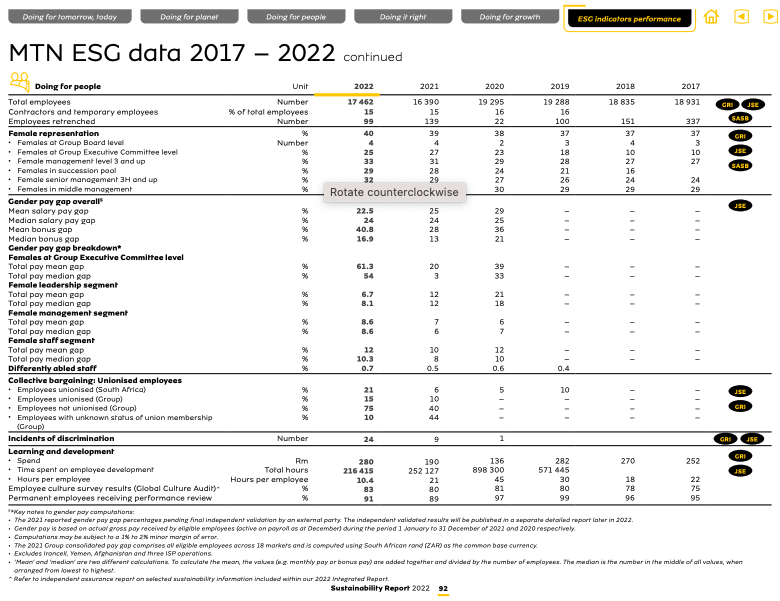

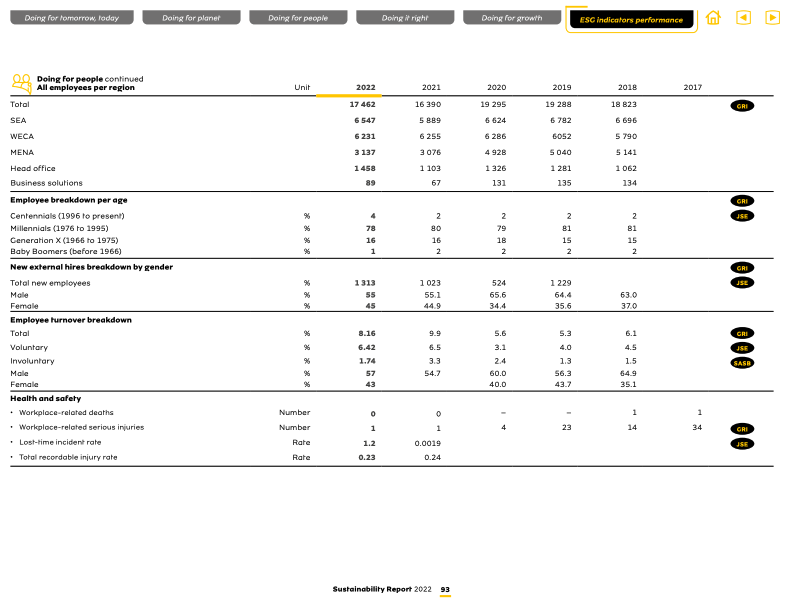

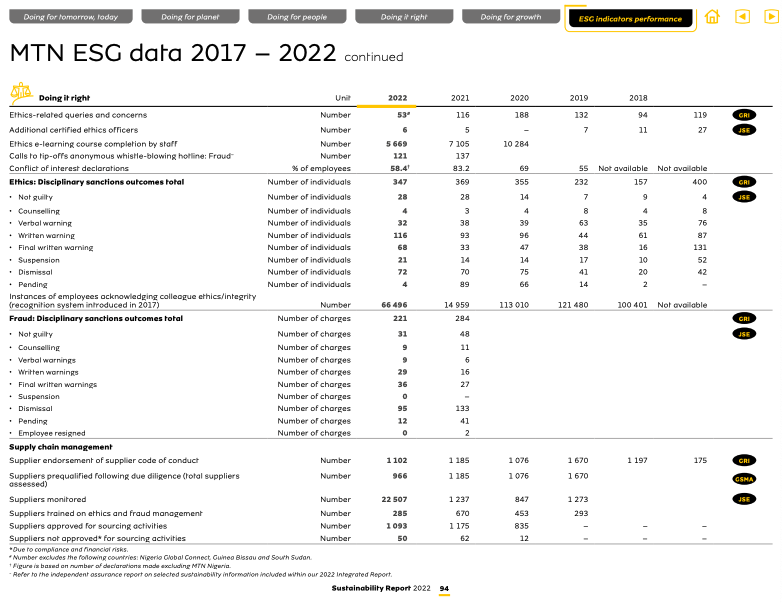

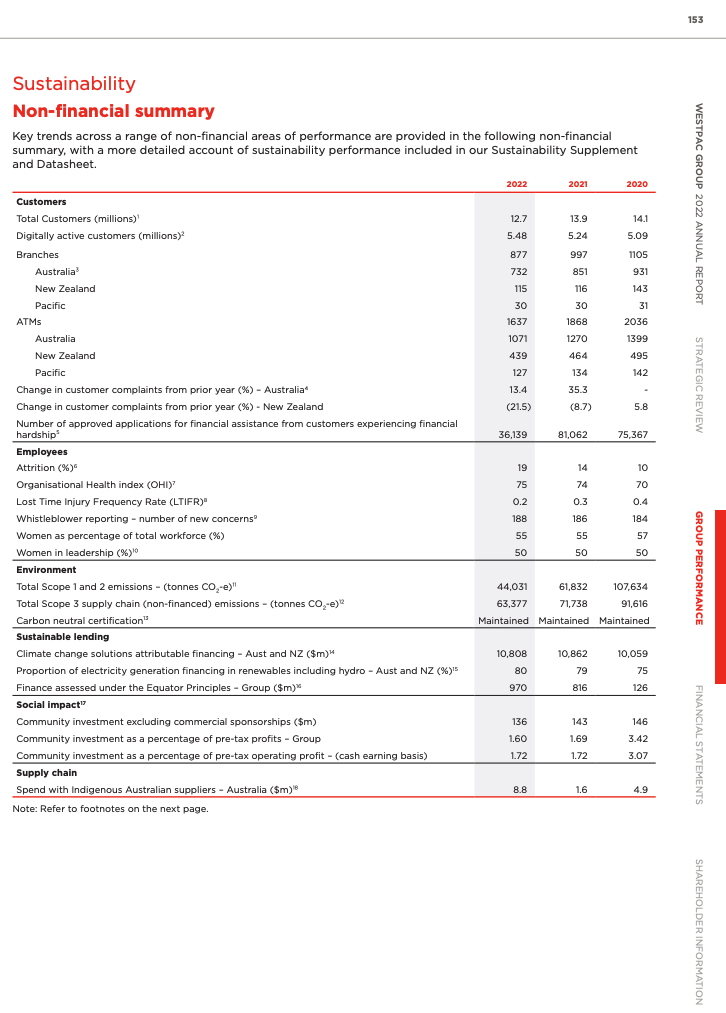

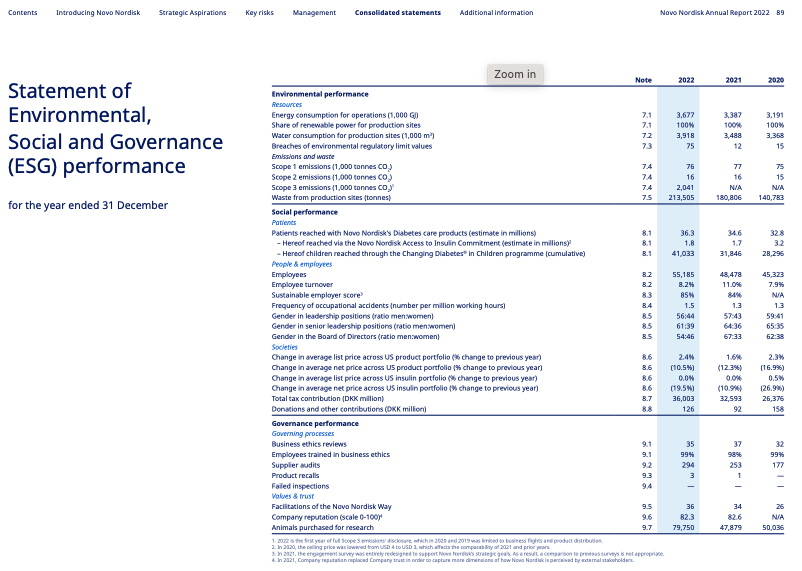

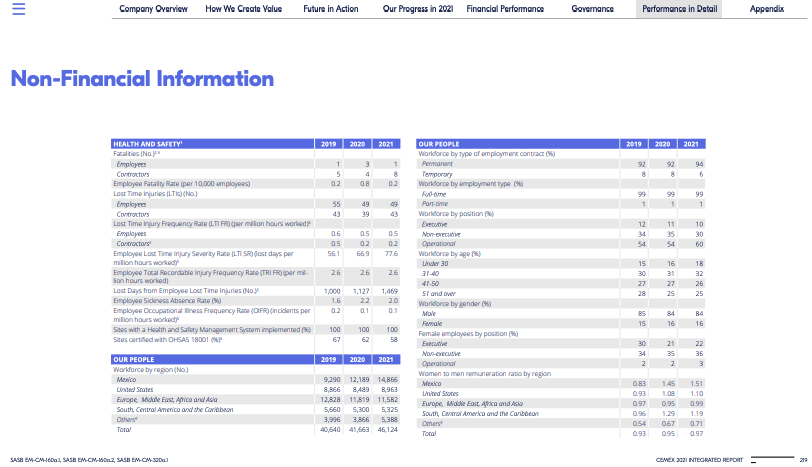

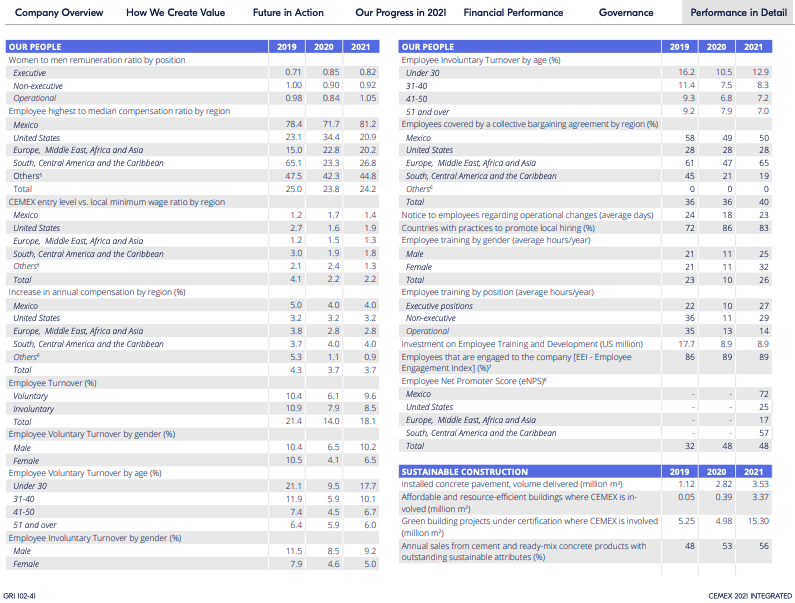

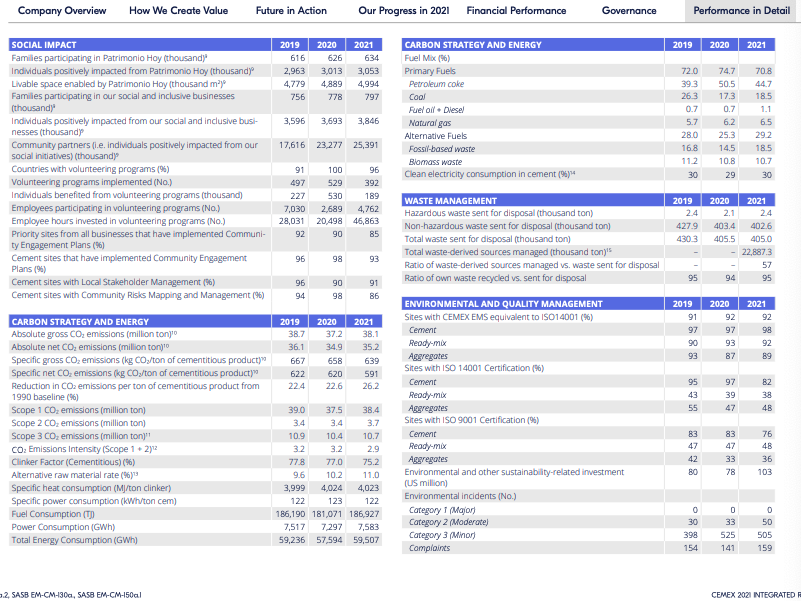

As demonstrações de sustentabilidade - ou resumo de desempenho de sustentabilidade - são definidas com base nas demonstrações financeiras e referem-se a uma apresentação tabulada de métricas quantitativas que refletem o desempenho de sustentabilidade de uma empresa em questões ambientais, sociais e de governança. O relatório promove a importância de se ter dados de sustentabilidade comparáveis, quantitativos e garantidos, com a mesma qualidade dos dados financeiros.

O primeiro conjunto de Padrões Europeus de Relatório de Sustentabilidade: ESRS 1 Requisitos Gerais, na seção 8, apresenta o conteúdo e a estrutura das demonstrações de sustentabilidade. Veja abaixo um trecho da norma para sua referência.

As demonstrações de sustentabilidade, assim como as demonstrações financeiras, são importantes para a prestação de contas ao público. Diferentemente dos indicadores-chave de desempenho de sustentabilidade, que são exclusivos do modelo de negócios e do contexto da empresa, as demonstrações de sustentabilidade apresentam um relato de desempenho mais padronizado, de acordo com os indicadores de sustentabilidade relevantes.

É uma boa prática internacional que as informações e os dados contidos nas demonstrações de sustentabilidade sejam apresentados com números comparativos dos últimos dois ou três anos fiscais concluídos da empresa. O escopo das informações relatadas deve ser claro, especialmente se for diferente de ano para ano. Quaisquer alterações na cobertura das informações devem ser explicadas.

Idealmente, os dados de ESG devem estar sujeitos a um processo de garantia anual por um fornecedor independente. O comitê de auditoria do conselho deve supervisionar as informações sobre sustentabilidade contidas no relatório anual.

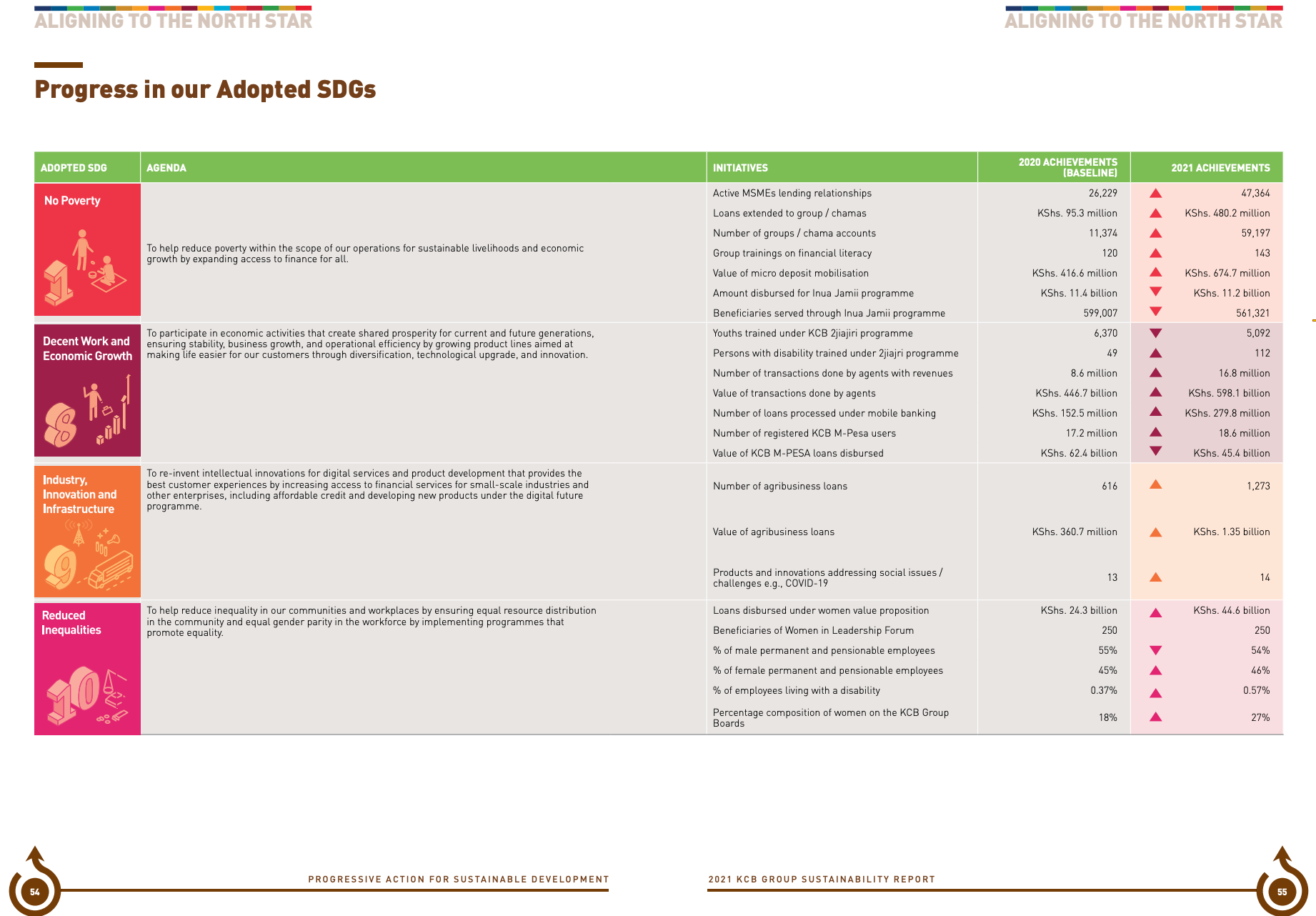

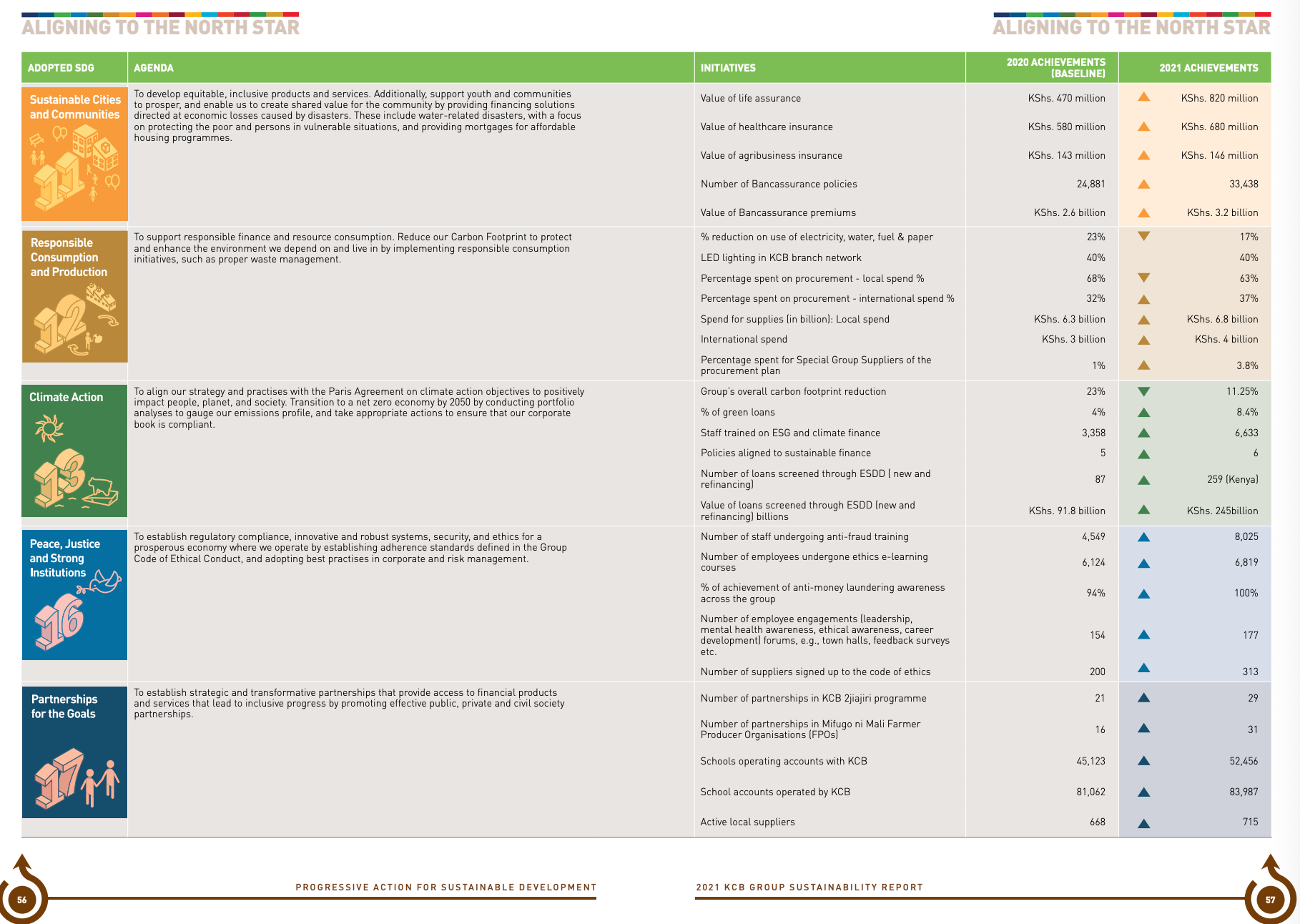

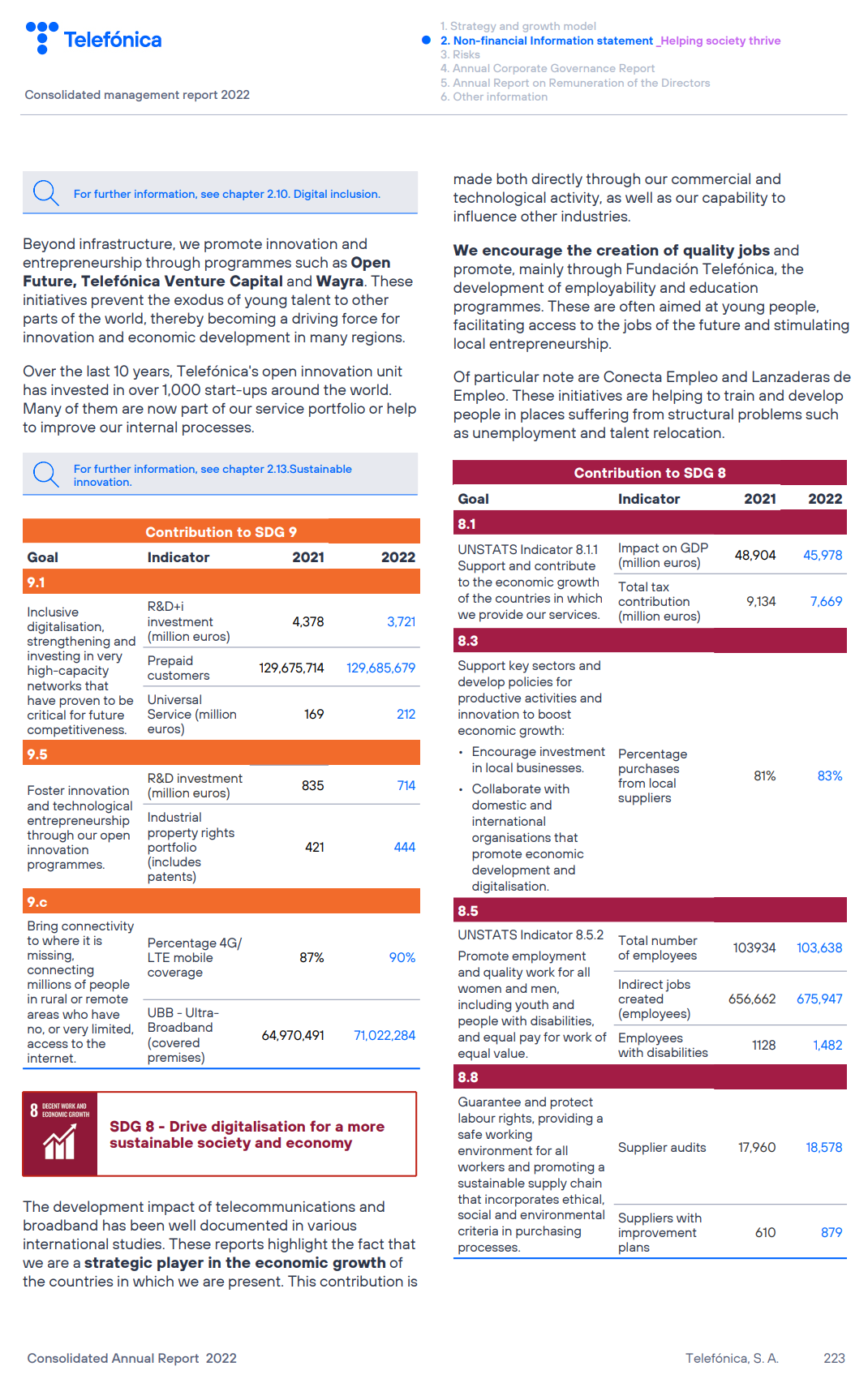

Para comprovar sua contribuição para o desenvolvimento econômico e social, as empresas podem relatar métricas de desempenho que medem seus impactos nos ODSs, concentrando-se nos ODSs que a empresa mais afeta.

Os recursos a seguir fornecem orientação para as empresas que buscam medir e relatar o desempenho nos ODSs.

- Objetivos, metas e indicadores dos ODS relevantes para as empresas: Esta tabela mostra uma amostra de ODSs, metas e indicadores relevantes para os negócios, incluindo a contribuição positiva dos negócios para os ODSs e a mitigação do impacto negativo;

- Métricas sugeridas para os ODSs: Esta tabela fornece exemplos de indicadores-chave de desempenho de ESG comumente relatados que têm uma correspondência direta com os ODSs da ONU e seus indicadores.

A necessidade de prestação de contas da contribuição direta das empresas para o desenvolvimento sustentável é coerente com o crescente interesse dos investidores em compreender o desempenho da sustentabilidade no contexto de resultados sociais e ambientais mais amplos.

De acordo com os Princípios para o Investimento Responsável (uma rede internacional de instituições financeiras apoiada pela ONU), a obtenção de resultados alinhados com os ODSs exige "colaboração em ferramentas para contextualizar os dados dos resultados nos limites globais e nos cronogramas necessários para atingir os ODSs" Saiba mais sobre os Princípios para o Investimento Responsável.