Os pilares de governança do ISSB e do TCFD recomendam que as empresas divulguem a governança da organização com relação aos riscos e oportunidades relacionados ao clima.

O que os investidores querem saber?

- Conhecer o contexto de governança e gestão de riscos no qual os resultados financeiros e operacionais são obtidos.

- Entender se as questões relacionadas ao clima recebem a devida atenção da diretoria e da gerência e se são consideradas na tomada de decisões.

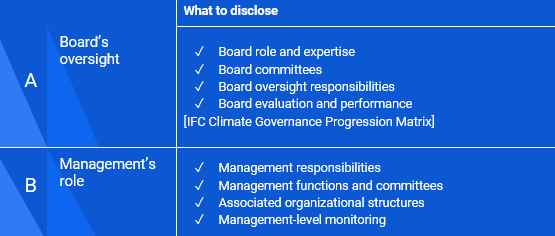

Divulgar o papel da diretoria da organização na supervisão das questões relacionadas ao clima.

Considere incluir uma discussão sobre:

- Como e com que frequência o conselho ou os comitês do conselho (como auditoria, risco ou outros comitês) são informados sobre as questões relacionadas ao clima;

- Se as questões relacionadas ao clima são consideradas na revisão da estratégia, das políticas de gerenciamento de riscos, dos gastos e assim por diante;

- Como o conselho realiza o monitoramento e a supervisão do progresso em relação às metas para tratar de questões relacionadas ao clima.

Divulgar o papel da administração na avaliação e gerenciamento de questões relacionadas ao clima.

Considere incluir uma discussão sobre:

- Se a sua organização atribuiu responsabilidades relacionadas ao clima a cargos ou comitês de nível gerencial;

- Descrição das estruturas organizacionais associadas;

- Como as responsabilidades do(s) órgão(s) de governança ou do(s) indivíduo(s) pelos riscos e oportunidades relacionados ao clima estão refletidas nos termos de referência;

- Mandatos, descrições de funções e outras políticas relacionadas aplicáveis ao(s) órgão(s) ou indivíduo(s) relevante(s);

- Processos pelos quais a gerência é informada sobre questões relacionadas ao clima;

- Como a gerência monitora as questões relacionadas ao clima;

Para obter recursos adicionais sobre a TCFD, visite o Centro de Conhecimento da TCFD e a página da Web de publicações da TCFD.

Lista de verificação de governança

Principais dicas para iniciar a divulgação

- Aproveite os processos e as divulgações existentes;

- Conecte as informações;

- Fazer referência cruzada dentro e entre relatórios (anuais, de sustentabilidade, TCFD);

- Fornecer informações claras, concisas e proporcionais;

- Definir claramente os horizontes de tempo (curto, médio e longo prazo);

- Começar com relatórios qualitativos, caso não haja dados disponíveis;

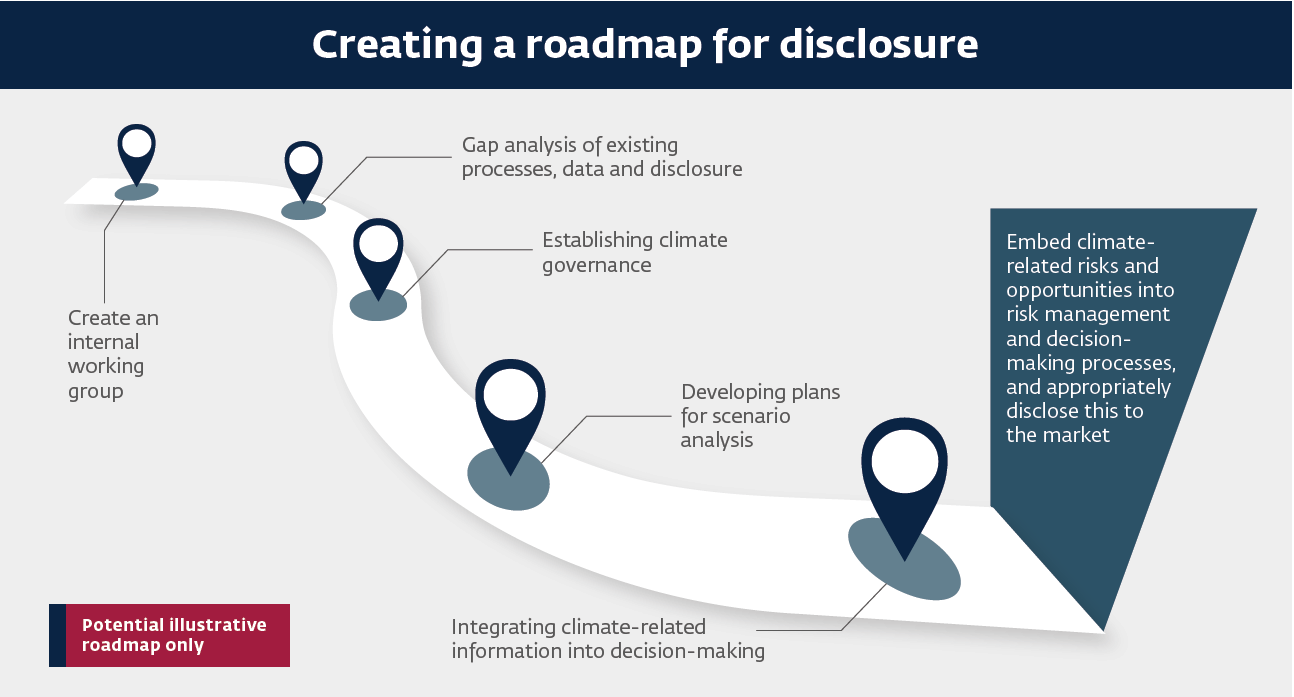

- Criar um roteiro interno para divulgações relacionadas ao clima;

- Coordenar com diferentes funções e equipes que lidam com as mudanças climáticas.

Criação de um roteiro interno para divulgações relacionadas ao clima

Fonte: Iniciativa das Nações Unidas para Bolsas de Valores Sustentáveis, Corporação Financeira Internacional e CDP Worldwide. n.d. "TCFD-Climate Disclosure Training."">

Onde divulgar informações financeiras relacionadas ao clima?

- A divulgação deve ser feita no relatório anual principal;

- A intenção não era a de declarações TCFD separadas ou relatórios adicionais de sustentabilidade;

- Integrado ao relatório e conectado às informações financeiras;

- Sujeita aos mesmos processos de governança e aprovação que o relatório financeiro;

- Acessível aos investidores como usuários primários.

A mudança climática é um risco significativo e, em muitos casos, existencial para as empresas. Elas estão enfrentando os impactos físicos sem precedentes da mudança climática, que seus conselhos de administração devem abordar, tais como eventos climáticos extremos que perturbam as cadeias de valor e afetam a infraestrutura dos negócios.

Usando a Metodologia de Governança Corporativa da IFC, a orientação e as práticas recomendadas da abordagem de governança climática da IFC foram desenvolvidas para ajudar os conselhos de administração a identificar e supervisionar adequadamente os riscos e oportunidades relacionados ao clima.

A principal ferramenta da IFC para avaliar a governança climática é a Matriz de Progressão da Governança Climática da IFC para avaliar as práticas de governança climática de uma empresa em cada uma das seis áreas de governança, com quatro níveis de realização (do básico às melhores práticas internacionais):

- Compromisso com a governança ambiental, social e corporativa: para criar uma mentalidade climática e demonstrar liderança;

- Estrutura e Funcionamento do Conselho de Administração: para criar um envolvimento ativo do conselho em relação às mudanças climáticas;

- Ambiente de controle: integrar as questões de mudanças climáticas aos principais sistemas de controle interno, à função de auditoria interna, à governança de riscos e à conformidade;

- Divulgação e transparência: garantir a divulgação de informações financeiras relacionadas ao clima;

- Tratamento de acionistas minoritários: garantir o tratamento equitativo de todas as partes interessadas;

- Governança do envolvimento das partes interessadas: para envolver as partes interessadas afetadas.

![Tip Sheet: Governança climática: Equipando os Conselhos de Administração para mitigar os riscos climáticos e aproveitar as oportunidades climáticas [Link]](/sites/default/files/inline-images/Climate Governance - Equipping Boards to Mitigate Climate Risks and Seize Climate Opportunities.png)

Equipando os Conselhos para mitigar os riscos climáticos e aproveitar as oportunidades climáticas">

Nos últimos anos, cresceram o ímpeto e os esforços para desenvolver padrões de relatórios de sustentabilidade harmonizados globalmente. Esses esforços resultaram no desenvolvimento dos IFRS Sustainability Disclosure Standards (Padrões de Divulgação de Sustentabilidade do IFRS), uma linha de base global para divulgações de sustentabilidade, e dos European Sustainability Reporting Standards (Padrões Europeus de Relatórios de Sustentabilidade). Ambos os padrões de divulgação possuem padrões específicos para a divulgação de informações relacionadas ao clima: IFRS S2 Climate-Related Disclosures e ESRS E1 Climate Change. A Taskforce on Nature-related Financial Disclosures (TNFD) lançou em março de 2023 a quarta versão de sua estrutura beta para a divulgação de informações relacionadas à natureza.

Conselho Internacional de Normas de Sustentabilidade

O ISSB IFRRS S2 Climate-Related Disclosures inclui a divulgação sobre governança como um dos quatro pilares da divulgação financeira relacionada ao clima (governança, estratégia, gestão de riscos e métricas e metas). A publicação deve ser lida em conjunto com o ISSB IFRS S1 Requisitos Gerais para Divulgação de Informações Financeiras Relacionadas à Sustentabilidade.

-

ISSB IFRS S2 Divulgações relacionadas ao clima

Governança

5. O objetivo das divulgações financeiras relacionadas ao clima sobre governança é permitir que os usuários de relatórios financeiros de propósito geral entendam os processos, controles e procedimentos de governança que uma entidade usa para monitorar, gerenciar e supervisionar riscos e oportunidades relacionados ao clima.

6. Para atingir esse objetivo, uma entidade deve divulgar informações sobre:

(a) o(s) órgão(s) de governança (que pode(m) incluir um conselho, comitê ou órgão equivalente encarregado da governança) ou indivíduo(s) responsável(is) pela supervisão dos riscos e oportunidades relacionados ao clima. Especificamente, a entidade deve identificar esse(s) órgão(s) ou indivíduo(s) e divulgar informações sobre:

(i) como as responsabilidades pelos riscos e oportunidades relacionados ao clima estão refletidas nos termos de referência, mandatos, descrições de funções e outras políticas relacionadas aplicáveis a esse(s) órgão(s) ou indivíduo(s);

(ii) como o(s) órgão(s) ou indivíduo(s) determina(m) se as habilidades e competências apropriadas estão disponíveis ou serão desenvolvidas para supervisionar as estratégias criadas para responder aos riscos e oportunidades relacionados ao clima;

(iii) como e com que frequência o(s) órgão(s) ou indivíduo(s) é(são) informado(s) sobre os riscos e oportunidades relacionados ao clima;

(iv) como o(s) órgão(s) ou indivíduo(s) leva(m) em conta os riscos e oportunidades relacionados ao clima ao supervisionar a estratégia da entidade, suas decisões sobre as principais transações e seus processos de gestão de riscos e políticas relacionadas, inclusive se o(s) órgão(s) ou indivíduo(s) considerou(aram) as compensações associadas a esses riscos e oportunidades; e

(v) como o(s) órgão(s) ou indivíduo(s) supervisiona(m) a definição de metas relacionadas a riscos e oportunidades relacionados ao clima e monitora(m) o progresso em direção a essas metas (vide parágrafos 33-36), inclusive se e como os indicadores de desempenho relacionados estão incluídos nas políticas de remuneração (vide parágrafo 29(g)).(b) o papel da administração nos processos de governança, controles e procedimentos usados para monitorar, gerenciar e supervisionar os riscos e oportunidades relacionados ao clima, incluindo informações sobre:

(i) se a função é delegada a um cargo específico de nível gerencial ou a um comitê de nível gerencial e como a supervisão é exercida sobre esse cargo ou comitê; e

(ii) se a administração usa controles e procedimentos para apoiar a supervisão dos riscos e oportunidades relacionados ao clima e, em caso afirmativo, como esses controles e procedimentos são integrados a outras funções internas.7. Ao preparar as divulgações para atender aos requisitos do parágrafo 6, a entidade deve evitar duplicações desnecessárias de acordo com a IFRS S1 Requisitos Gerais para Divulgação de Informações Financeiras Relacionadas à Sustentabilidade (IFRS S1) (ver parágrafo B42(b) da IFRS S1). Por exemplo, embora uma entidade deva fornecer as informações exigidas pelo parágrafo 6, se a supervisão dos riscos e oportunidades relacionados à sustentabilidade for gerenciada de forma integrada, a entidade evitaria a duplicação fornecendo divulgações de governança integrada em vez de divulgações separadas para cada risco e oportunidade relacionados à sustentabilidade.

Os Padrões Europeus de Relatórios de Sustentabilidade têm padrões específicos sobre mudanças climáticas, que incluem a divulgação sobre governança como um dos quatro pilares da divulgação relacionada ao clima (Governança, Estratégia, Impacto, Gestão de Riscos e Oportunidades, e Métricas e Metas). Ele deve ser implementado em conjunto com as divulgações gerais exigidas nas Divulgações Gerais transversais do ESRS 2.

-

Padrões Europeus de Relatórios de Sustentabilidade, ESRS E1 - Mudanças Climáticas

ESRS 2 Divulgações gerais

12. Os requisitos desta seção devem ser lidos e aplicados em conjunto com as divulgações exigidas pela ESRS 2 no Capítulo 2 Governança, Capítulo 3 Estratégia e Capítulo 4 Gestão de impactos, riscos e oportunidades. As divulgações resultantes devem ser apresentadas na declaração de sustentabilidade juntamente com as divulgações exigidas pela ESRS 2, exceto para a ESRS 2 SBM-3 Impactos materiais, riscos e oportunidades e sua interação com a estratégia e o modelo de negócios, para os quais a empresa pode, de acordo com o parágrafo 46 da ESRS2, apresentar as divulgações juntamente com as outras divulgações exigidas nesta norma tópica.

Governança Requisito de divulgação relacionado à ESRS 2 GOV-3 Integração do desempenho relacionado à sustentabilidade em esquemas de incentivo

13. A empresa deve divulgar se e como as considerações relacionadas ao clima são levadas em conta na remuneração dos membros dos órgãos de administração, gerência e supervisão, incluindo se seu desempenho foi avaliado em relação às metas de redução de emissões de GEE relatadas no Requisito de Divulgação E1-4 e a porcentagem da remuneração reconhecida no período atual que está vinculada a considerações relacionadas ao clima, com uma explicação de quais são as considerações climáticas.

Fonte: Normas Europeias para Relatórios de Sustentabilidade: ESRS E1 Mudanças Climáticas

A perda da natureza representa riscos e oportunidades para os negócios, agora e no futuro. Mais da metade da produção econômica mundial - US$ 44 trilhões de geração de valor econômico - é moderada ou altamente dependente da natureza. A Força-Tarefa sobre Divulgações Financeiras Relacionadas à Natureza (TNFD) foi anunciada em julho de 2020 para desenvolver e fornecer uma estrutura de gerenciamento de riscos e divulgação para que as organizações relatem e ajam sobre a evolução dos riscos relacionados à natureza, com o objetivo final de apoiar uma mudança nos fluxos financeiros globais, afastando-se dos resultados negativos para a natureza e aproximando-se dos resultados positivos para a natureza. Em setembro de 2023, a TNFD lançou as Recomendações finais da Força-Tarefa sobre Divulgações Financeiras Relacionadas à Natureza, alinhadas com a estrutura de quatro pilares da TCFD.

Recomendações do TNFD">