Os demonstrativos financeiros são importantes para a prestação de contas ao público. Diferentemente dos indicadores-chave de desempenho financeiro, que são exclusivos do modelo de negócios e do contexto da empresa, os demonstrativos financeiros apresentam uma conta de desempenho padronizada de acordo com as práticas contábeis geralmente aceitas e comparáveis entre empresas e setores.

A preparação e a apresentação dos demonstrativos financeiros geralmente são estritamente regulamentadas em nível nacional. Normalmente, os países têm exigências adicionais para grandes empresas listadas em bolsas de valores. Por exemplo, eles podem exigir que as empresas listadas preparem demonstrações financeiras de acordo com os princípios contábeis aceitos nacionalmente - uma versão nacional das Normas Internacionais de Relatórios Financeiros (IFRS) na maioria dos países e outras práticas recomendadas aceitas internamente, como os Princípios Contábeis Geralmente Aceitos (GAAP) nos Estados Unidos.

O relatório anual deve incluir uma declaração de que as demonstrações financeiras foram preparadas pela administração e auditadas por um auditor independente, qualificado e competente. Para obter mais informações, consulte Auditoria de demonstrações financeiras.

O International Financial Reporting Standards for Small and Medium-Sized Entities (IFRS para PMEs) é menos exigente e adaptado às necessidades de informações de credores, financiadores e outras partes interessadas de pequenas e médias empresas, concentrando-se principalmente em informações sobre fluxos de caixa, liquidez e solvência. A norma destina-se ao uso por entidades que não têm responsabilidade pública (por exemplo, empresas não listadas) e publicam demonstrações financeiras simplificadas.

Relatórios sobre demonstrações financeiras

Os demonstrativos financeiros medem dois elementos-chave do desempenho de uma empresa:

- Posição financeira (ativos, passivos e patrimônio líquido);

- Desempenho (receita e fluxo de caixa).

Os relatórios anuais típicos incluem os seguintes demonstrativos financeiros e informações relacionadas:

- Demonstrações de renda;

- Balanço patrimonial;

- Demonstração de fluxos de caixa;

- Notas às demonstrações financeiras.

As empresas listadas também podem incluir uma demonstração de mudança no patrimônio líquido.

As demonstrações financeiras geralmente são publicadas juntamente com informações adicionais nas notas das demonstrações financeiras.

A Norma Internacional de Contabilidade IFRS 1 (IAS1) Apresentação de Demonstrações Financeiras exige que uma entidade apresente um conjunto completo de demonstrações financeiras pelo menos anualmente, com valores comparativos para o ano anterior (incluindo valores comparativos nas notas).

A mudança climática é um tópico no qual as partes interessadas estão cada vez mais interessadas devido ao seu possível efeito nos modelos de negócios, fluxos de caixa, posição financeira e desempenho financeiro das empresas. Dessa forma, algumas divulgações relacionadas ao clima nas notas explicativas das demonstrações financeiras podem ser necessárias. Mais informações sobre os efeitos das questões relacionadas ao clima nas demonstrações financeiras estão disponíveis aqui.

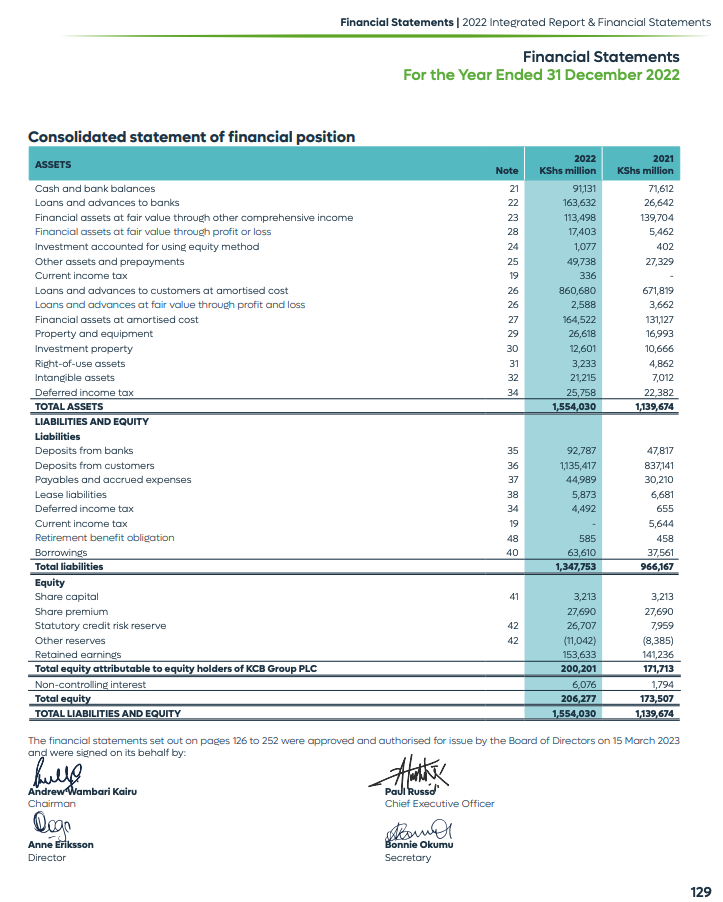

Duas demonstrações financeiras fornecem informações sobre a posição financeira da empresa: o balanço patrimonial e, para empresas de capital aberto, a demonstração do patrimônio líquido com dois anos de dados comparáveis.

Balanço patrimonial

- Informa os ativos, os passivos e o patrimônio líquido de uma empresa;

- Base para calcular as taxas de retorno e avaliar sua estrutura de capital;

- Retrato do que a empresa possui e deve e dos valores investidos pelos acionistas.

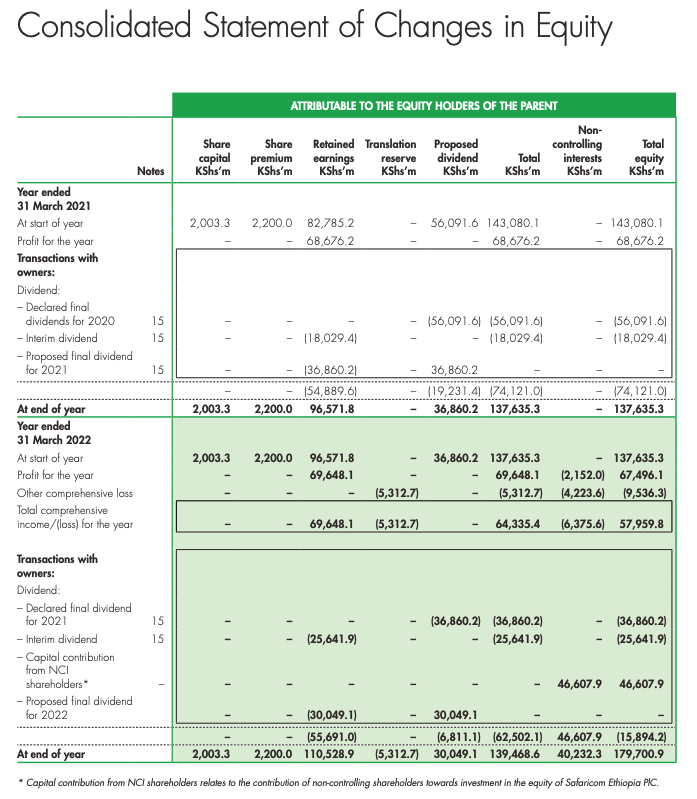

Demonstração do patrimônio líquido

- Reflete as mudanças no valor da empresa para os acionistas;

- Imagem de como a empresa está se saindo, líquida de todos os ativos e passivos;

- Descreve como as atividades comerciais contribuem para as mudanças no patrimônio líquido.

Duas demonstrações financeiras fornecem informações sobre o desempenho financeiro da empresa: a demonstração de resultados e a demonstração de fluxos de caixa.

Demonstração de resultados

- Informa as receitas e despesas da empresa durante o período do relatório;

- Fornece informações sobre as operações de uma empresa, a eficiência de sua administração e permite avaliar o desempenho em relação a seus pares do setor.

Demonstração de fluxos de caixa

- Relata entradas de caixa de operações internas e investimentos externos;

- Informa as saídas de caixa para atividades comerciais e investimentos;

- Registra o caixa feito pela empresa de três maneiras: operações, investimentos e financiamentos.

Os demonstrativos financeiros são publicados juntamente com informações adicionais necessárias para entender e analisar a posição e os resultados financeiros da empresa.

Notas às demonstrações financeiras

Os demonstrativos financeiros geralmente são publicados juntamente com notas para explicar as políticas contábeis e as premissas da empresa. As notas também fornecem detalhes adicionais sobre os números informados nas demonstrações financeiras para ajudar os investidores e outros usuários a entender e analisar o desempenho. Os investidores às vezes usam as notas das demonstrações financeiras para avaliar a consistência entre a estratégia da empresa e sua gestão operacional e financeira.

O IFRS AS1 Presentation of Financial Statements (Apresentação de Demonstrações Financeiras) estabelece que o conjunto completo de demonstrações financeiras inclui notas, inclusive um resumo das políticas contábeis significativas e outras informações explicativas.

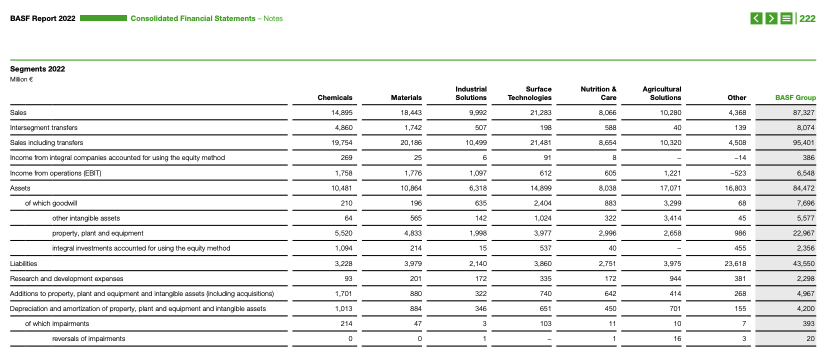

Relatórios por segmento

As empresas devem apresentar informações por segmento que correspondam à organização interna e à tomada de decisões da gerência. Os relatórios por segmento nas demonstrações financeiras devem corresponder a outras partes dos relatórios em que os segmentos de negócios são relevantes, incluindo o modelo de negócios, o ambiente e os relatórios de desempenho.