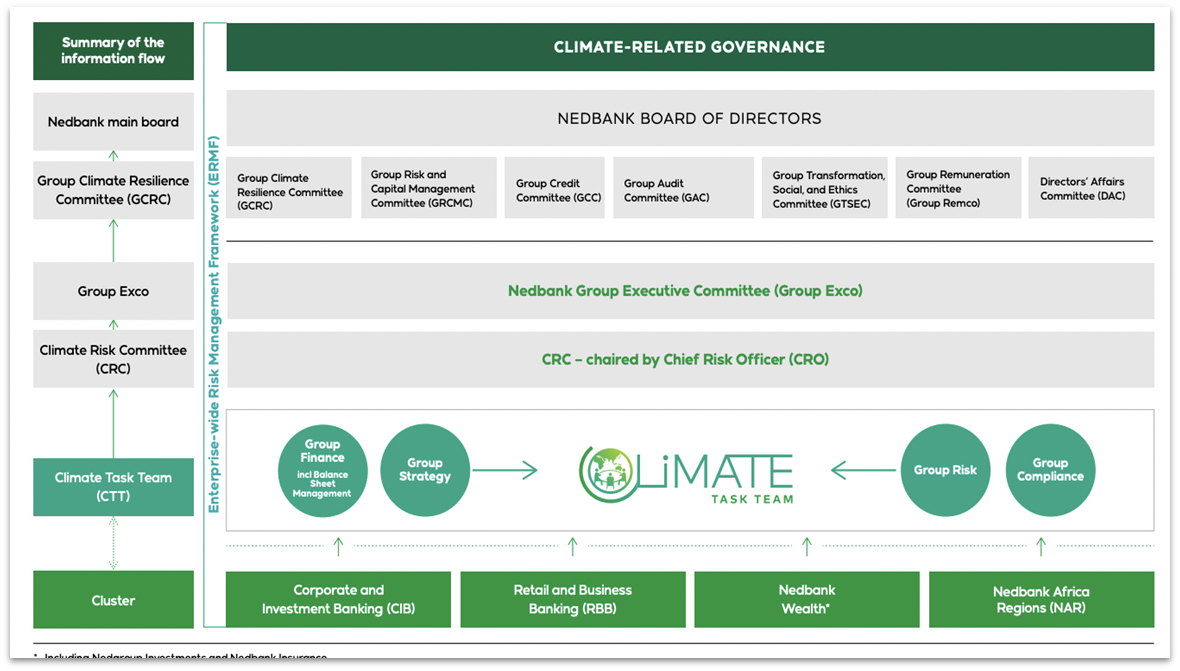

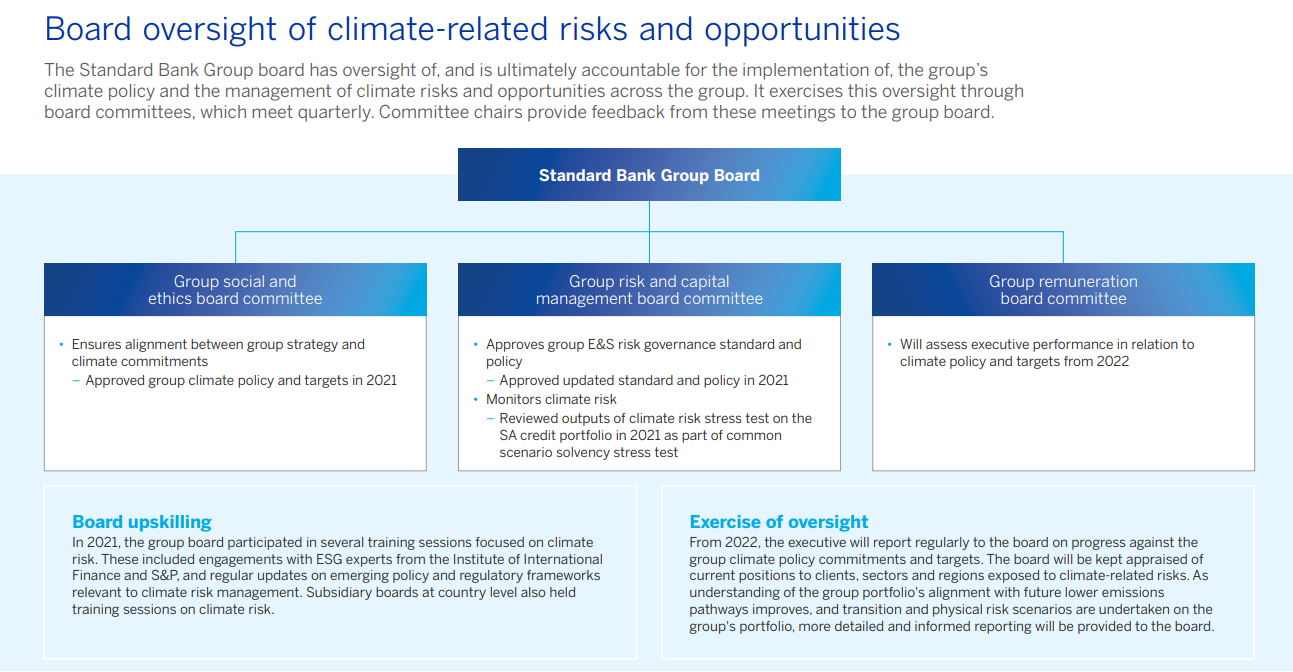

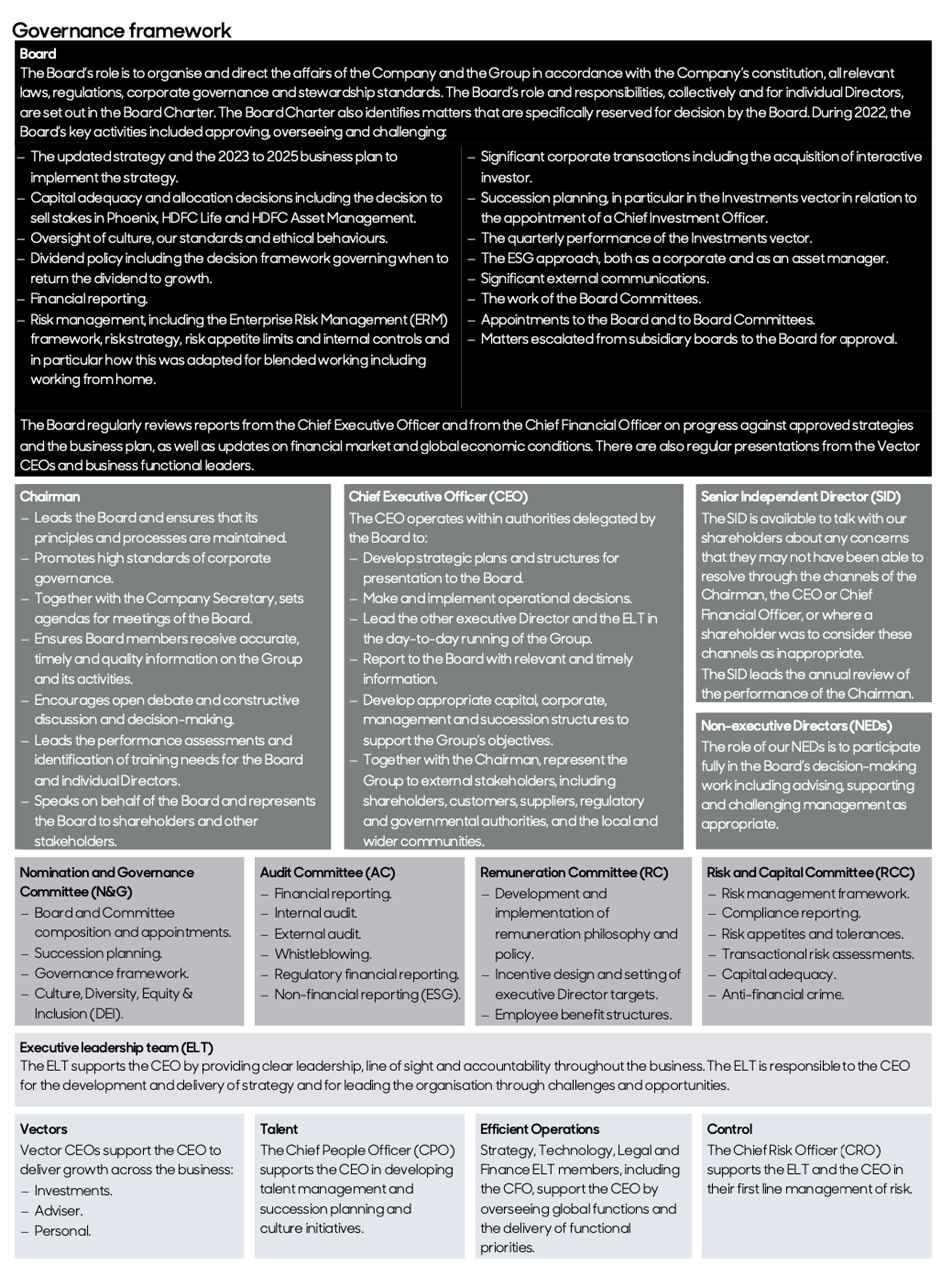

El pilar de gobernanza del TCFD recomienda que las empresas revelen la gobernanza de la organización en relación con los riesgos y oportunidades relacionados con el clima.

¿Qué quieren saber los inversores?

- Conocer el contexto de gobernanza y gestión de riesgos en el que se obtienen los resultados financieros y operativos

- Comprender si las cuestiones relacionadas con el clima reciben la atención adecuada por parte del consejo y la dirección y se tienen en cuenta en la toma de decisiones.

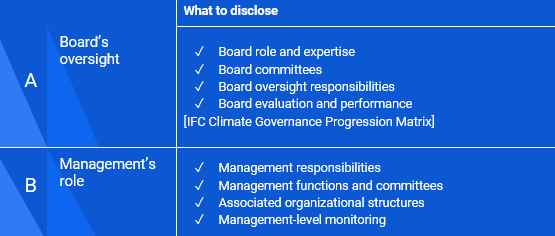

Revelar el papel del consejo de la organización en la supervisión de las cuestiones relacionadas con el clima.

Considere la posibilidad de incluir un debate sobre:

- Cómo y con qué frecuencia se informa al consejo o a los comités del consejo (como los de auditoría, riesgos u otros) sobre las cuestiones relacionadas con el clima;

- Si las cuestiones relacionadas con el clima se tienen en cuenta al revisar la estrategia, las políticas de gestión de riesgos, los gastos, etc;

- Cómo realiza el consejo el seguimiento y la supervisión de los avances en relación con los objetivos para abordar las cuestiones relacionadas con el clima.

Revelar el papel de la dirección en la evaluación y gestión de las cuestiones relacionadas con el clima.

Considere incluir una discusión sobre:

- Si su organización ha asignado responsabilidades relacionadas con el clima a cargos o comités de nivel directivo;

- Descripción de las estructuras organizativas asociadas;

- Procesos por los que se informa a la dirección sobre cuestiones relacionadas con el clima;

- Cómo supervisa la dirección las cuestiones relacionadas con el clima;

Para obtener más información sobre la TCFD, visite el Centro de conocimientos de la TCFD y la página web de publicaciones de la TCFD.

Lista de control de la gobernanza

Consejos para empezar a divulgar información

- Aproveche los procesos y divulgaciones existentes;

- Conecte la información;

- Hacer referencias cruzadas dentro de los informes y entre ellos (anual, sostenibilidad, TCFD);

- Proporcionar información clara, concisa y proporcional;

- Definir claramente los horizontes temporales (a corto, medio y largo plazo);

- Empezar con informes cualitativos, si no se dispone de datos;

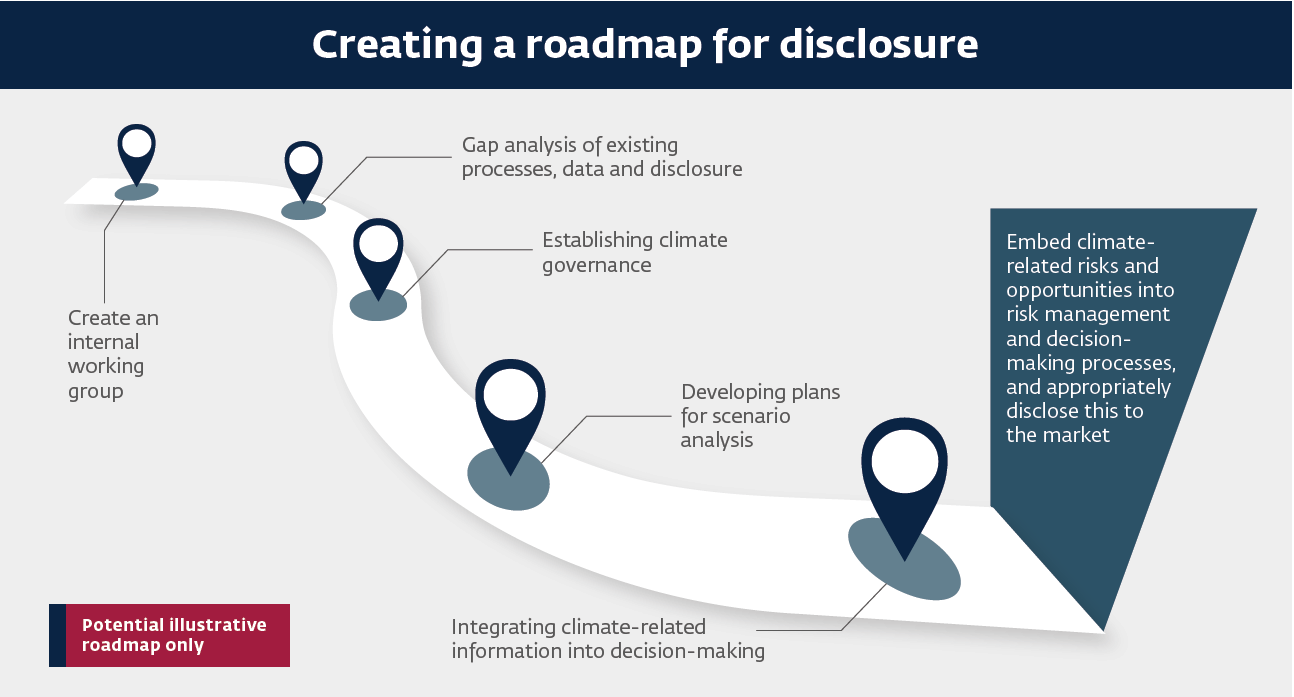

- Crear una hoja de ruta interna para la divulgación de información relacionada con el clima;

- Coordinarse con las distintas funciones y equipos que se ocupan del cambio climático.

Crear una hoja de ruta interna para la divulgación de información relacionada con el clima

¿Dónde divulgar la información financiera relacionada con el clima?

- La información debe publicarse en el informe anual general;

- La intención no era hacer declaraciones TCFD separadas o informes de sostenibilidad adicionales;

- Integrada en los informes y conectada con la información financiera;

- Sujeto a los mismos procesos de gobernanza y aprobación que el informe financiero;

- Accesible para los inversores como usuarios principales.

El cambio climático es un riesgo importante y, en muchos casos, existencial para las empresas. Éstas se enfrentan a los impactos físicos sin precedentes del cambio climático, que sus consejos de administración deben abordar, como los fenómenos meteorológicos extremos que interrumpen las cadenas de valor y afectan a la infraestructura empresarial.

Utilizando la Metodología de Gobernanza Corporativa de la CFI, se desarrollaron las orientaciones y prácticas recomendadas del enfoque de gobernanza climática de la CFI para ayudar a los consejos de administración a identificar y supervisar adecuadamente los riesgos y oportunidades relacionados con el clima.

La principal herramienta de la CFI para evaluar la gobernanza climática es la Matriz de Progresión de la Gobernanza Climática de la CFI para evaluar las prácticas de gobernanza climática de una empresa en cada una de las seis áreas de gobernanza, con cuatro niveles de logro (desde el básico hasta las mejores prácticas internacionales):

- Compromiso con la gobernanza medioambiental, social y corporativa: crear una mentalidad climática y demostrar liderazgo;

- Estructura y funcionamiento del Consejo de Administración: para crear un compromiso activo del Consejo con el cambio climático;

- Entorno de control : integrar las cuestiones del cambio climático en los principales sistemas de control interno, la función de auditoría interna, la gobernanza del riesgo y el cumplimiento;

- Divulgación y transparencia: garantizar la divulgación de información financiera relacionada con el clima;

- Tratamiento de los accionistas minoritarios: para garantizar un trato equitativo a todas las partes interesadas;

- Gobernanzade la participación de las partes interesadas: para implicar a las partes interesadas afectadas.

![Hoja de consejos: Gobernanza climática: Equipar a los consejos para mitigar los riesgos climáticos y aprovechar las oportunidades climáticas [Link]](/sites/default/files/inline-images/Climate Governance - Equipping Boards to Mitigate Climate Risks and Seize Climate Opportunities.png)

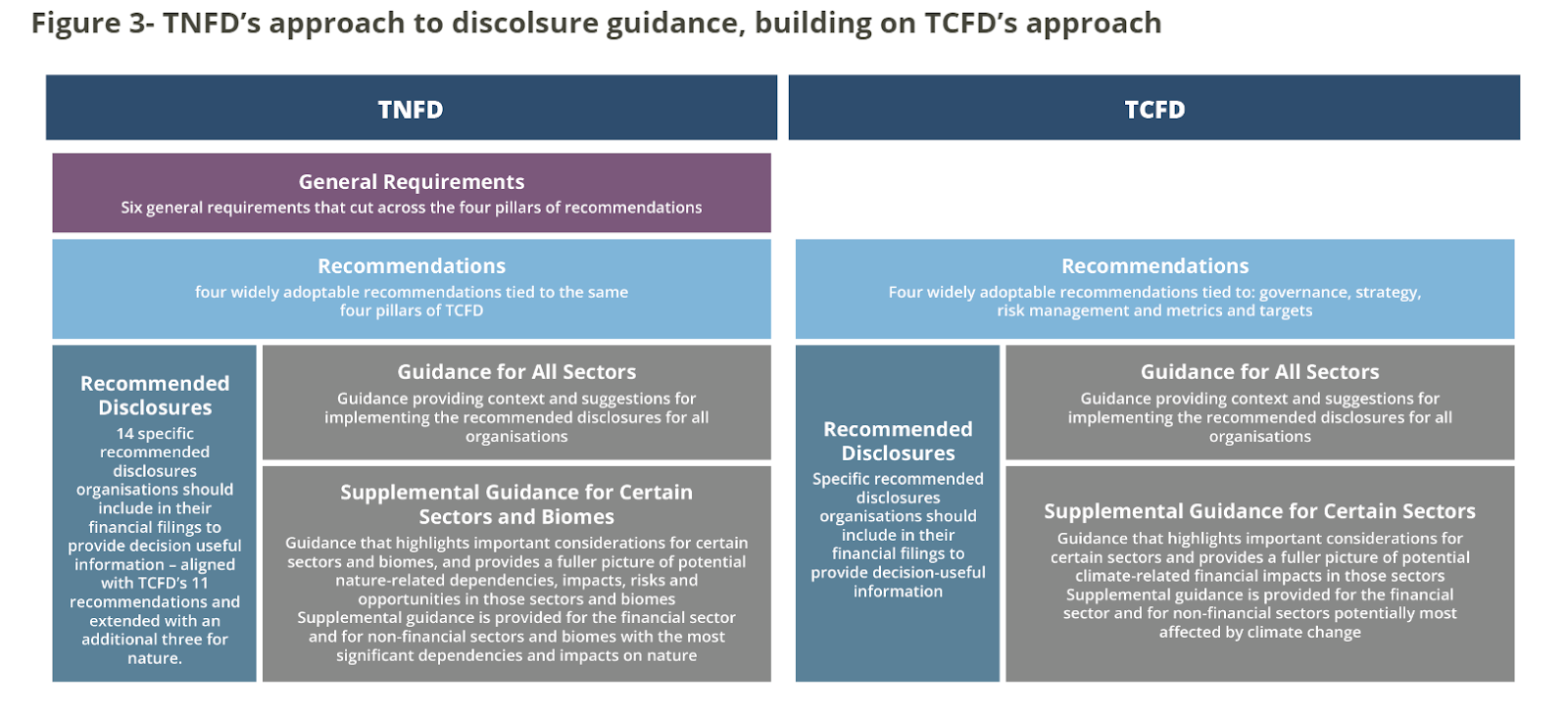

En los últimos años, han aumentado el impulso y los esfuerzos para desarrollar normas de información sobre sostenibilidad armonizadas a escala mundial. Estos esfuerzos se han traducido en el desarrollo de las Normas de Divulgación de la Sostenibilidad de las NIIF, una referencia mundial para la divulgación de la sostenibilidad, y las Normas Europeas de Divulgación de la Sostenibilidad. Ambas normas de divulgación tienen normas específicas para la información relacionada con el clima: IFRS S2 Climate-Related Disclosures y ESRS E1 Climate Change. La Taskforce on Nature-related Financial Disclosures (TNFD) publicó en marzo de 2023 la cuarta versión de su marco beta para la divulgación de información relacionada con la naturaleza.

Consejo de Normas Internacionales de Sostenibilidad

ISSB IFRRS S2 Climate-Related Disclosures incluye la divulgación de información sobre gobernanza como uno de los cuatro pilares para la divulgación de información financiera relacionada con el clima (gobernanza, estrategia, gestión de riesgos y métricas y objetivos). La publicación debe leerse junto con la ISSB IFRS S1 General Requirements for Disclosure of Sustainability-Related Financial Information.

-

ISSB NIIF S2 Información a revelar relacionada con el clima

Gobernanza

5. El objetivo de la información financiera relacionada con el clima sobre gobernanza es permitir a los usuarios de los informes financieros de propósito general comprender los procesos, controles y procedimientos de gobernanza que una entidad utiliza para supervisar, gestionar y vigilar los riesgos y oportunidades relacionados con el clima.

6. Para lograr este objetivo, una entidad debe revelar información sobre:

(a) el órgano u órganos de gobierno (que pueden incluir un consejo, comité u órgano equivalente encargado de la gobernanza) o la persona o personas responsables de la supervisión de los riesgos y oportunidades relacionados con el clima. En concreto, la entidad identificará ese órgano o personas y revelará información sobre:

(i) cómo se reflejan las responsabilidades relativas a los riesgos y oportunidades relacionados con el clima en el mandato, los mandatos, la descripción de funciones y otras políticas conexas aplicables a ese órgano u órganos o a esa persona o personas;

(ii) cómo determina el órgano u órgano o la persona u personas si se dispone de las aptitudes y competencias adecuadas o si se desarrollarán para supervisar las estrategias diseñadas para responder a los riesgos y oportunidades relacionados con el clima;

(iii) cómo y con qué frecuencia se informa al órgano u órganos o a la persona o personas sobre los riesgos y oportunidades relacionados con el clima

(iv) la manera en que el órgano u órgano o la persona u personas tienen en cuenta los riesgos y oportunidades relacionados con el clima al supervisar la estrategia de la entidad, sus decisiones sobre transacciones importantes y sus procesos de gestión de riesgos y políticas conexas, en particular si el órgano u órgano o la persona u personas han considerado las compensaciones asociadas a esos riesgos y oportunidades; y

(v) el modo en que el órgano o los órganos o la persona o las personas supervisan el establecimiento de objetivos relacionados con los riesgos y oportunidades relacionados con el clima, y controlan los avances hacia la consecución de dichos objetivos (véanse los párrafos 33 a 36), incluyendo si se incluyen métricas de rendimiento relacionadas en las políticas de remuneración y de qué modo (véase el párrafo 29(g)).(b) El papel de la dirección en los procesos de gobernanza, controles y procedimientos utilizados para vigilar, gestionar y supervisar los riesgos y oportunidades relacionados con el clima, incluyendo información sobre:

(i) si la función se delega en un cargo específico de la dirección o en un comité de la dirección y cómo se ejerce la supervisión sobre dicho cargo o comité; y

(ii) si la dirección utiliza controles y procedimientos para apoyar la supervisión de los riesgos y oportunidades relacionados con el clima y, en caso afirmativo, cómo se integran estos controles y procedimientos con otras funciones internas.7. Al preparar la información a revelar para cumplir los requisitos del párrafo 6, la entidad evitará duplicaciones innecesarias de conformidad con la NIIF S1 Requisitos generales para la revelación de información financiera relacionada con la sostenibilidad (NIIF S1) [véase el párrafo B42(b) de la NIIF S1]. Por ejemplo, aunque una entidad proporcione la información requerida por el párrafo 6, si la supervisión de los riesgos y oportunidades relacionados con la sostenibilidad se gestiona de forma integrada, la entidad evitaría la duplicación proporcionando información a revelar sobre el gobierno integrado en lugar de información a revelar por separado para cada riesgo y oportunidad relacionados con la sostenibilidad.

Fuente: ISSB NIIF S2 Información a revelar relacionada con el clima

Las Normas Europeas para la Elaboración de Memorias de Sostenibilidad tienen normas específicas sobre el cambio climático, que incluyen la información sobre gobernanza como uno de los cuatro pilares de la información relacionada con el clima (Gobernanza, Estrategia, Impacto, Gestión de Riesgos y Oportunidades, y Métricas y Objetivos). Debe aplicarse junto con las divulgaciones generales exigidas en la norma transversal ESRS 2 General Disclosures.

-

Normas europeas para la elaboración de memorias de sostenibilidad, ESRS E1 - Cambio climático

ESRS 2 Información general

12. Los requisitos de esta sección deben leerse y aplicarse junto con la información a revelar exigida por la NIIF 2 sobre el Capítulo 2 Gobernanza, el Capítulo 3 Estrategia y el Capítulo 4 Gestión de impactos, riesgos y oportunidades. Las revelaciones resultantes se presentarán en la declaración de sostenibilidad junto con las revelaciones requeridas por la NIIF 2, excepto para la NIIF 2 SBM-3 Impactos materiales, riesgos y oportunidades y su interacción con la estrategia y el modelo de negocio, para la cual la empresa puede, de acuerdo con el párrafo 46 de la NIIF 2, presentar las revelaciones junto con las otras revelaciones requeridas en esta norma temática.

GOV-3 Integración de los resultados relacionados con la sostenibilidad en los sistemas de incentivos

13. La empresa revelará si las consideraciones relacionadas con el clima se tienen en cuenta, y de qué manera, en la remuneración de los miembros de los órganos de administración, dirección y supervisión, incluyendo si su rendimiento se ha evaluado en relación con los objetivos de reducción de emisiones de GEI comunicados con arreglo al requisito de revelación de información E1-4 y el porcentaje de la remuneración reconocida en el período en curso que está vinculado a consideraciones relacionadas con el clima, con una explicación de cuáles son dichas consideraciones.

Fuente: Normas Europeas para la Elaboración de Informes de Sostenibilidad: ESRS E1 Cambio climático

La pérdida de naturaleza plantea tanto riesgos como oportunidades para las empresas, ahora y en el futuro. Más de la mitad de la producción económica mundial -44 billones de dólares de generación de valor económico- depende moderada o altamente de la naturaleza. El Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con la Naturaleza (TNFD, por sus siglas en inglés) fue anunciado en julio de 2020 para desarrollar y ofrecer un marco de gestión de riesgos y divulgación para que las organizaciones informen y actúen sobre los riesgos en evolución relacionados con la naturaleza, con el objetivo final de apoyar un cambio en los flujos financieros mundiales, alejándose de los resultados negativos para la naturaleza y acercándose a los resultados positivos para la naturaleza. En marzo de 2023, el TNFD publicó la cuarta versión de su marco beta para consulta del mercado, en consonancia con la estructura de cuatro pilares del Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (TCFD).

Últimas divulgaciones recomendadas (v0.4) del borrador de la TNFD