Le pilier gouvernance de la TCFD recommande aux entreprises de divulguer la gouvernance de l'organisation en ce qui concerne les risques et les opportunités liés au climat.

Que veulent savoir les investisseurs ?

- Un aperçu du contexte de gouvernance et de gestion des risques dans lequel les résultats financiers et opérationnels sont obtenus

- Comprendre si les questions liées au climat font l'objet d'une attention appropriée de la part du conseil d'administration et de la direction et si elles sont prises en compte dans la prise de décision.

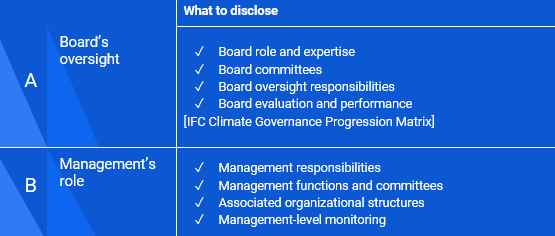

Indiquer le rôle du conseil d'administration de l'organisation dans la supervision des questions liées au climat.

Envisager d'inclure une discussion sur

- Comment et à quelle fréquence le conseil d'administration ou les comités du conseil d'administration (tels que les comités d'audit, des risques ou autres) sont informés des questions liées au climat ;

- Si les questions liées au climat sont prises en compte lors de l'examen de la stratégie, des politiques de gestion des risques, des dépenses, etc ;

- La manière dont le conseil d'administration assure le suivi et le contrôle des progrès accomplis par rapport aux objectifs fixés en matière de lutte contre les problèmes liés au climat.

Indiquer le rôle de la direction dans l'évaluation et la gestion des questions liées au climat.

Envisagez d'inclure une discussion sur les points suivants

- Si votre organisation a confié des responsabilités liées au climat à des postes de direction ou à des comités ;

- Description des structures organisationnelles associées ;

- Les processus par lesquels la direction est informée des questions liées au climat ;

- La manière dont la direction suit les questions liées au climat ;

Pour des ressources supplémentaires sur la TCFD, visitez le Knowledge Hub de la TCFD et la page web des publications de la TCFD.

Liste de contrôle de la gouvernance

Conseils pour commencer à divulguer des informations

- Tirer parti des processus et des informations existants ;

- Relier les informations ;

- Faire des références croisées dans et entre les rapports (annuel, de développement durable, TCFD) ;

- Fournir des informations claires, concises et proportionnelles ;

- Définir clairement les horizons temporels (court, moyen et long terme) ;

- Commencer par des rapports qualitatifs, si aucune donnée n'est disponible ;

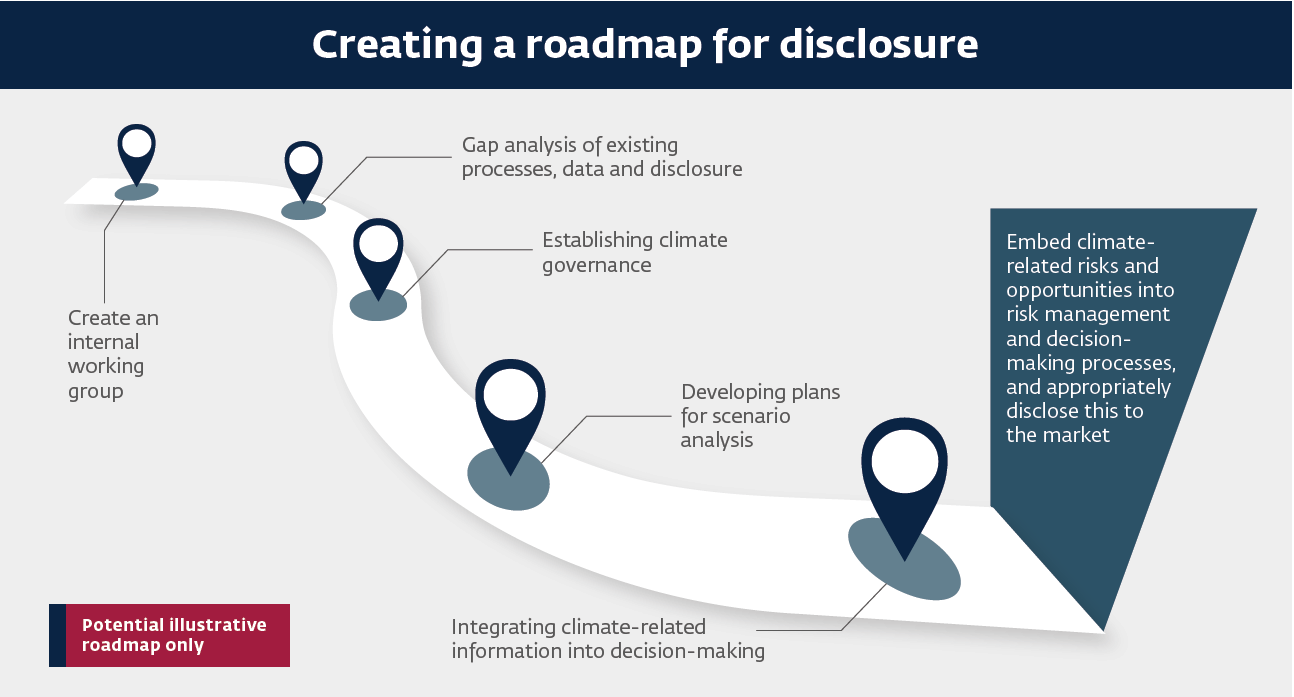

- Créer une feuille de route interne pour les informations relatives au climat ;

- Coordonner avec les différentes fonctions et équipes qui s'occupent du changement climatique.

Création d'une feuille de route interne pour la communication d'informations sur le climat

Où divulguer les informations financières liées au climat ?

- Les informations doivent être fournies dans le rapport annuel général ;

- L'intention n'était pas d'obtenir des déclarations distinctes de la TCFD ou des rapports supplémentaires sur le développement durable ;

- Intégrées dans les rapports et liées aux informations financières ;

- Soumises aux mêmes processus de gouvernance et d'approbation que le rapport financier ;

- Accessible aux investisseurs en tant qu'utilisateurs principaux.

Le changement climatique représente un risque important et, dans de nombreux cas, existentiel pour les entreprises. Celles-ci sont confrontées aux effets physiques sans précédent du changement climatique, que leurs conseils d'administration doivent prendre en compte, tels que les phénomènes météorologiques extrêmes qui perturbent les chaînes de valeur et affectent l'infrastructure des entreprises.

En s'appuyant sur la méthodologie de gouvernance d'entreprise de la SFI, les orientations et les pratiques recommandées de la SFI en matière de gouvernance climatique ont été élaborées pour aider les conseils d'administration à identifier et à superviser de manière appropriée les risques et les opportunités liés au climat.

Le principal outil de la SFI pour évaluer la gouvernance climatique est la matrice de progression de la gouvernance climatique de la SFI , qui permet d'évaluer les pratiques de gouvernance climatique d'une entreprise dans chacun des six domaines de gouvernance, avec quatre niveaux de réalisation (des pratiques de base aux meilleures pratiques internationales) :

- Engagement en matière de gouvernance environnementale, sociale et d'entreprise : créer un état d'esprit climatique et faire preuve de leadership ;

- Structure et fonctionnement du conseil d'administration : créer un engagement actif du conseil sur le changement climatique ;

- Environnement de contrôle : intégrer les questions relatives au changement climatique dans les principaux systèmes de contrôle interne, la fonction d'audit interne, la gouvernance des risques et la conformité ;

- Divulgation et transparence : assurer la divulgation d'informations financières liées au climat ;

- Traitement des actionnaires minoritaires : assurer un traitement équitable de toutes les parties prenantes ;

- Gouvernance de l'engagement des parties prenantes : impliquer les parties prenantes concernées.

![Fiche conseil : Gouvernance climatique : Equiper les conseils d'administration pour atténuer les risques climatiques et saisir les opportunités [Link]](/sites/default/files/inline-images/Climate Governance - Equipping Boards to Mitigate Climate Risks and Seize Climate Opportunities.png)

Matrice de progression de la gouvernance climatique de la SFI

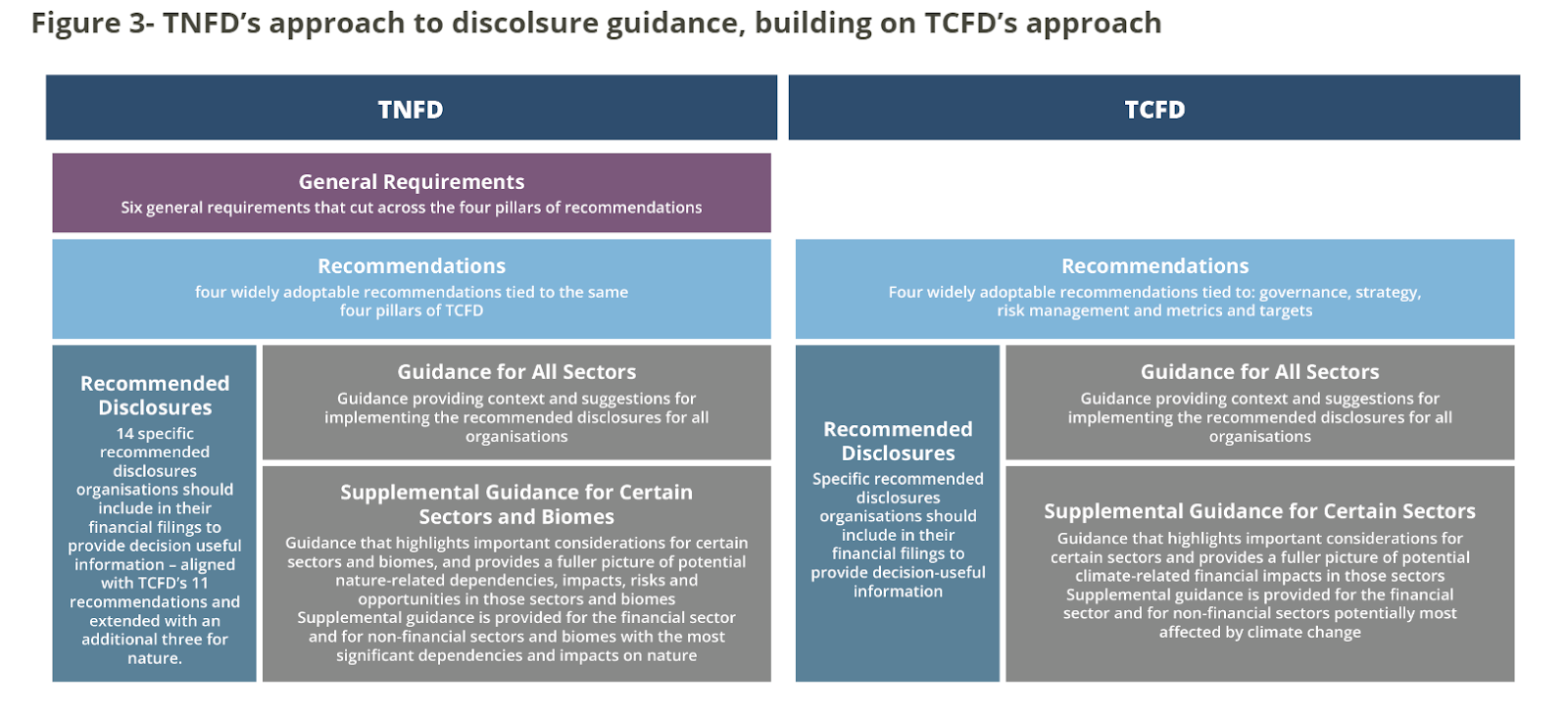

Ces dernières années, l'élan et les efforts se sont multipliés pour élaborer des normes harmonisées au niveau mondial en matière d'information sur le développement durable. Ces efforts ont abouti à l'élaboration des normes IFRS de divulgation d'informations sur le développement durable, une référence mondiale pour les informations sur le développement durable, et des normes européennes de divulgation d'informations sur le développement durable. Les deux normes de divulgation comportent des normes spécifiques pour la communication d'informations liées au climat : IFRS S2 Climate-Related Disclosures et ESRS E1 Climate Change. Le groupe de travail sur les informations financières liées à la nature (TNFD) a publié en mars 2023 la quatrième version de son cadre bêta pour la divulgation d'informations liées à la nature.

Conseil international des normes de durabilité

Lanorme ISSB IFRRS S2 Climate-Related Disclosures inclut des informations sur la gouvernance comme l'un des quatre piliers de l'information financière liée au climat (gouvernance, stratégie, gestion des risques, mesures et objectifs). Cette publication doit être lue conjointement avec l'ISSB IFRS S1 General Requirements for Disclosure of Sustainability-Related Financial Information (Exigences générales pour la publication d'informations financières liées au développement durable).

-

ISSB IFRS S2 Informations relatives au climat

Gouvernance

5. L'objectif des informations financières relatives au climat sur la gouvernance est de permettre aux utilisateurs des rapports financiers à usage général de comprendre les processus, contrôles et procédures de gouvernance qu'une entité utilise pour suivre, gérer et superviser les risques et opportunités liés au climat.

6. Pour atteindre cet objectif, une entité doit fournir des informations sur :

(a) le(s) organe(s) de gouvernance (qui peuvent inclure un conseil, un comité ou un organe équivalent chargé de la gouvernance) ou la (les) personne(s) responsable(s) de la supervision des risques et opportunités liés au climat. Plus précisément, l'entité doit identifier ce(s) organe(s) ou cette (ces) personne(s) et fournir des informations sur :

(i) la manière dont les responsabilités en matière de risques et d'opportunités liés au climat sont reflétées dans les termes de référence, les mandats, les descriptions de rôle et les autres politiques connexes applicables à cet (ces) organe(s) ou à cette (ces) personne(s) ;

(ii) la manière dont l'organisme ou la personne détermine si des aptitudes et des compétences appropriées sont disponibles ou seront développées pour superviser les stratégies conçues pour répondre aux risques et aux opportunités liés au climat ;

(iii) comment et à quelle fréquence l'organisme ou la personne est informé(e) des risques et des opportunités liés au climat ;

(iv) la manière dont l'organe ou la personne prend en compte les risques et opportunités liés au climat lors de la supervision de la stratégie de l'entité, de ses décisions relatives aux transactions majeures et de ses processus de gestion des risques et politiques connexes, y compris la question de savoir si l'organe ou la personne a pris en compte les compromis associés à ces risques et opportunités ; et

(v) la manière dont l'organe ou la personne supervise la fixation d'objectifs liés aux risques et opportunités liés au climat et suit les progrès accomplis dans la réalisation de ces objectifs (voir points 33-36), y compris la question de savoir si et comment les paramètres de performance correspondants sont inclus dans les politiques de rémunération (voir point 29 g)).(b) le rôle de la direction dans les processus de gouvernance, les contrôles et les procédures utilisés pour suivre, gérer et superviser les risques et les opportunités liés au climat, y compris des informations sur les points suivants

(i) si le rôle est délégué à un poste de direction spécifique ou à un comité de direction et comment la surveillance est exercée sur ce poste ou ce comité ; et

(ii) si la direction utilise des contrôles et des procédures pour soutenir la surveillance des risques et opportunités liés au climat et, le cas échéant, comment ces contrôles et procédures sont intégrés à d'autres fonctions internes.7. En préparant les informations à fournir pour satisfaire aux exigences du paragraphe 6, une entité doit éviter toute duplication inutile conformément à IFRS S1 - Exigences générales concernant les informations à fournir sur les informations financières relatives au développement durable (IFRS S1) (voir le paragraphe B42(b) d'IFRS S1). Par exemple, bien qu'une entité doive fournir les informations requises par le paragraphe 6, si la surveillance des risques et opportunités liés au développement durable est gérée de manière intégrée, l'entité évitera la duplication en fournissant des informations intégrées sur la gouvernance au lieu d'informations distinctes pour chaque risque et opportunité liés au développement durable.

Source : ISSB ISSB IFRS S2 Informations relatives au climat

Les normes européennes de reporting sur le développement durable (ESRS) comportent des normes spécifiques sur le changement climatique, qui incluent des informations sur la gouvernance comme l'un des quatre piliers de l'information sur le climat (gouvernance, stratégie, gestion de l'impact, du risque et des opportunités, et mesures et objectifs). Elle doit être mise en œuvre conjointement avec les informations générales requises dans la norme transversale ESRS 2 General Disclosures.

-

Normes européennes d'information sur le développement durable, ESRS E1 - Changement climatique

ESRS 2 Informations générales

12. Les exigences de la présente section doivent être lues et appliquées conjointement avec les informations requises par la norme ESRS 2 au chapitre 2 Gouvernance, au chapitre 3 Stratégie et au chapitre 4 Gestion des impacts, des risques et des opportunités. Les informations résultantes doivent être présentées dans la déclaration de durabilité en même temps que les informations requises par la norme ESRS 2, à l'exception de la norme ESRS 2 SBM-3 Impacts, risques et opportunités significatifs et leur interaction avec la stratégie et le modèle d'entreprise, pour laquelle l'entreprise peut, conformément au paragraphe 46 de la norme ESRS 2, présenter les informations en même temps que les autres informations requises dans la présente norme thématique.

Gouvernance Exigence d'information liée à la norme ESRS 2 GOV-3 Intégration de la performance liée au développement durable dans les systèmes d'incitation

13. L'entreprise indique si et comment les considérations liées au climat sont prises en compte dans la rémunération des membres des organes d'administration, de gestion et de surveillance, y compris si leurs performances ont été évaluées par rapport aux objectifs de réduction des émissions de GES déclarés au titre de l'exigence d'information E1-4 et le pourcentage de la rémunération comptabilisée au cours de la période actuelle qui est lié aux considérations liées au climat, avec une explication de la nature des considérations liées au climat.

Source : Normes européennes de reporting sur le développement durable : ESRS E1 Changement climatique

La perte de la nature présente à la fois des risques et des opportunités pour les entreprises, aujourd'hui et à l'avenir. Plus de la moitié de la production économique mondiale - 44 milliards de dollars US de valeur économique générée - dépend modérément ou fortement de la nature. Le groupe de travail sur les informations financières relatives à la nature (TNFD) a été annoncé en juillet 2020 pour développer et fournir un cadre de gestion des risques et de divulgation pour les organisations afin de signaler et d'agir sur les risques évolutifs liés à la nature, dans le but ultime de soutenir un changement dans les flux financiers mondiaux en s'éloignant des résultats négatifs pour la nature et en favorisant les résultats positifs pour la nature. En mars 2023, TNFD a publié la quatrième version de son cadre bêta pour la consultation du marché, en s'alignant sur la structure à quatre piliers de la Task Force on Climate-related Financial Disclosures (TCFD).

Dernière version (v0.4) du projet de divulgation recommandée de la TNFD