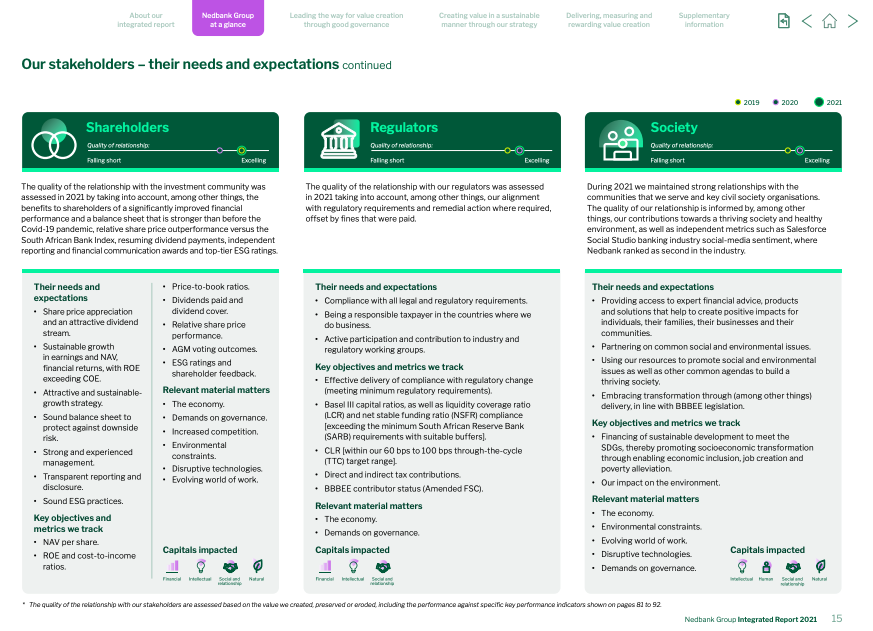

As partes interessadas são indivíduos, grupos ou organizações que podem afetar ou ser afetados, positiva ou negativamente, pelas atividades e decisões de uma empresa. As partes interessadas podem incluir trabalhadores, clientes, órgãos reguladores, comunidades ou indivíduos afetados localmente e seus representantes formais e informais, autoridades governamentais nacionais ou locais, organizações da sociedade civil e grupos com interesses especiais, organizações não governamentais locais e internacionais, trabalhadores contratados, trabalhadores da cadeia de suprimentos primária, projetos vizinhos, a comunidade acadêmica ou outras empresas.

As partes interessadas têm interesse ou influenciam o desempenho de sustentabilidade da empresa e devem ser levadas em conta na elaboração do relatório.

O que é engajamento de stakeholders?

O envolvimento dos stakeholders é um termo abrangente que engloba uma série de atividades e interações comerciais. O engajamento das partes interessadas pode ser dividido em oito componentes, de acordo com o Manual de Boas Práticas de Engajamento das Partes Interessadas da IFC:

- Identificação e análise das partes interessadas;

- Divulgação de informações;

- Consulta às partes interessadas;

- Negociação e parcerias;

- Gerenciamento de queixas;

- Envolvimento das partes interessadas;

- Relatórios para as partes interessadas;

- Funções de gerenciamento.

Uma estratégia de engajamento sólida é baseada na compreensão dos acionistas. Os interesses e as preocupações dos acionistas reunidos por meio do engajamento dos acionistas são insumos importantes para o processo de definição da estratégia e para a identificação de riscos e oportunidades relevantes para a empresa. É importante envolver-se continuamente com os stakeholders, pois esses relacionamentos são dinâmicos. Por exemplo, as preferências dos clientes podem mudar, e as empresas que entendem isso podem desenvolver produtos e serviços de acordo com as mudanças de preferências.

O envolvimento contínuo das partes interessadas deve ser incorporado às atividades comerciais, e o conselho de administração deve ser mantido informado sobre os principais aspectos do envolvimento das partes interessadas.

Boas práticas internacionais: Diálogo contínuo com as partes interessadas

É particularmente importante que as empresas tenham uma comunicação aberta com seus acionistas e um mecanismo para coordenar os interesses de vários acionistas. A comunicação aberta não é apenas uma disseminação unidirecional de informações de uma parte da empresa para outra, ou da empresa para atores externos, principalmente investidores; é um diálogo contínuo com as partes interessadas e um processo de aprendizado "mútuo", que apoia uma cultura aberta e transparente de envolvimento, engajamento e conectividade dentro e fora da organização.

Por que divulgar o envolvimento dos acionistas?

As divulgações sobre o envolvimento dos acionistas ajudam a avaliar se as preocupações e os interesses dos acionistas são levados em conta na estratégia e o quanto determinados acionistas (como trabalhadores, clientes, órgãos reguladores, comunidades afetadas localmente, organizações da sociedade civil, organizações não governamentais locais e internacionais, trabalhadores contratados, trabalhadores da cadeia primária de suprimentos) contribuem para o sucesso da empresa. Compreender as perspectivas dos principais stakeholders pode destacar as tendências do mercado e fornecer informações valiosas para avaliar os riscos e as oportunidades da organização, incluindo questões relevantes de sustentabilidade.

Os Padrões Europeus de Relatório de Sustentabilidade: ESRS 2 General Disclosures inclui a divulgação sobre estratégia como um dos quatro pilares para a divulgação da sustentabilidade(1. Governança, 2. Estratégia, 3. Impacto, Gestão de Riscos e Oportunidades, e 4. Métricas e metas). A seção de estratégia desta plataforma está alinhada com as principais recomendações do pilar de estratégia da próxima minuta. Veja abaixo um trecho da norma para sua referência.

-

Padrões europeus de relatório de sustentabilidade ESRS 1 - Requisitos gerais

3.1 Partes interessadas e sua relevância para o processo de avaliação da materialidade

22. As partes interessadas são aquelas que podem afetar ou ser afetadas pelo empreendimento. Há dois grupos principais de partes interessadas:

(a) stakeholders afetados: indivíduos ou grupos cujos interesses são afetados ou podem ser afetados - positiva ou negativamente - pelas atividades da empresa e suas relações comerciais diretas e indiretas em toda a sua cadeia de valor; e(b) usuários das demonstrações de sustentabilidade: usuários primários de relatórios financeiros de propósito geral (investidores existentes e potenciais, credores e outros credores, incluindo gestores de ativos, instituições de crédito e seguradoras) e outros usuários das demonstrações de sustentabilidade, incluindo parceiros comerciais da empresa, sindicatos e parceiros sociais, sociedade civil e organizações não governamentais, governos, analistas e acadêmicos.

23. Algumas partes interessadas, mas não todas, podem pertencer a ambos os grupos mencionados no parágrafo 22.

24. O envolvimento com as partes interessadas afetadas é fundamental para o processo contínuo de due diligence da empresa (consulte o capítulo 4 Due diligence) e para a avaliação da materialidade da sustentabilidade. Isso inclui seus processos para identificar e avaliar os impactos negativos reais e potenciais, que, por sua vez, informam o processo de avaliação para identificar os impactos materiais para fins de relatório de sustentabilidade (consulte a seção 3.4 desta Norma).

Apêndice A: Requisitos de aplicação

Este apêndice é parte integrante da ESRS 1 e tem a mesma autoridade que as outras partes da Norma.Dupla materialidade

Partes interessadas e sua relevância para o processo de avaliação da materialidade

AR 6: Além das categorias de partes interessadas listadas no parágrafo 22, as categorias comuns de partes interessadas são: funcionários e outros trabalhadores, fornecedores, consumidores, clientes, usuários finais, comunidades locais e pessoas em situações vulneráveis, e autoridades públicas, incluindo reguladores, supervisores e bancos centrais.AR 7: A natureza pode ser considerada uma parte interessada silenciosa. Nesse caso, dados ecológicos e dados sobre a conservação de espécies podem apoiar a avaliação da materialidade da empresa.

RA 8: A avaliação da materialidade é informada pelo diálogo com as partes interessadas afetadas. A empresa pode se envolver com as partes interessadas afetadas ou seus representantes (como funcionários ou sindicatos), juntamente com usuários de relatórios de sustentabilidade e outros especialistas, para fornecer informações ou feedback sobre suas conclusões a respeito de seus impactos, riscos e oportunidades materiais.

Fonte: Normas Europeias de Relatório de Sustentabilidade: ESRS 1 Requisitos gerais

-

Normas Europeias de Relatório de Sustentabilidade: ESRS 2 Divulgações Gerais

Requisito de divulgação SBM-2 - Interesses e pontos de vista das partes interessadas 43. A empresa deve divulgar como os interesses e pontos de vista de suas partes interessadas são levados em conta na estratégia e no modelo de negócios da empresa.

44. O objetivo deste Requisito de Divulgação é fornecer uma compreensão de como os interesses e pontos de vista das partes interessadasinformam a estratégia e o modelo de negócios da empresa.

45. A empresa deve divulgar uma descrição resumida de: (a) seu envolvimento com as partes interessadas, incluindo:

i. as principais partes interessadas da empresa;

ii. se há envolvimento com eles e para quais categorias de partes interessadas;

iii. como é organizado;

iv. seu objetivo; e

v. como seus resultados são levados em conta pela empresa;

(b) o entendimento da empresa sobre os interesses e pontos de vista de suas principais partes interessadas no que se refere à estratégia e ao modelo de negócios da empresa, na medida em que foram analisados durante o processo de due diligence da empresa e/ou o processo de avaliação de materialidade (ver Requisito de Divulgação IRO-1 desta Norma);

(c) quando aplicável, alterações em sua estratégia e/ou modelo de negócios, incluindo:

i. como a empresa alterou ou espera alterar sua estratégia e/ou modelo de negócios para atender aos interesses e pontos de vista de suas partes interessadas;

ii. quaisquer outras medidas que estejam sendo planejadas e em que prazo; e

iii. se essas medidas provavelmente modificarão o relacionamento com as partes interessadas e seus pontos de vista; e

(d) se e como os órgãos administrativos, gerenciais e de supervisão são informados sobre os pontos de vista e interesses das partes interessadas afetadas com relação aos impactos relacionados à sustentabilidade da empresa.

Fonte: ESRS 2 Divulgações Gerais.

Mapeamento, identificação e relações com os stakeholders

O relatório anual da empresa deve definir os principais grupos de stakeholders da empresa e fornecer algumas informações sobre as relações com os stakeholders da empresa.

Defina os principais grupos de interessados que afetam ou são afetados pelas atividades e decisões da empresa. Descreva as relações da sua empresa com os stakeholders e como o resultado é levado em consideração.

Interesses e preocupações dos acionistas

Descreva os interesses e as preocupações dos stakeholders analisados durante a avaliação de materialidade da empresa.

Processo e resultado

Relate o processo de envolvimento dos stakeholders e seus resultados. Quais percepções a empresa recebeu dos acionistas? Como eles foram usados?

Integração na estratégia

Descreva como os resultados do envolvimento dos stakeholders influenciam a estratégia e os objetivos estratégicos para atender aos interesses e pontos de vista dos stakeholders. Comunicação com a gerência e o conselho Descreva se e como a gerência e os órgãos administrativos são informados sobre os interesses e as preocupações dos stakeholders afetados.

Relatórios sobre a governança do envolvimento dos acionistas

Os relatórios anuais devem abordar a governança e a supervisão da diretoria sobre o envolvimento dos acionistas, incluindo o mapeamento dos acionistas, a política de envolvimento e os mecanismos de reclamação para trabalhadores e comunidades afetadas.

Para saber mais, consulte Governança do envolvimento dos acionistas na seção Governança do Kit de ferramentas.