O ambiente de controle é um sistema de controle interno interconectado, função de auditoria interna, governança de riscos e uma função de conformidade, gerenciamento de riscos ambientais e sociais, governança de subsidiárias e elementos relacionados de controles de auditoria externa que envolvem o conselho de administração, a diretoria e outros funcionários da empresa. Ele oferece garantia razoável quanto à realização dos objetivos relacionados a operações, relatórios e conformidade e abrange a empresa e suas subsidiárias.

Os relatórios devem seguir os padrões de divulgação globalmente aceitos (como os futuros Padrões Internacionais de Relatórios Financeiros (IFRS), os Padrões de Divulgação de Sustentabilidade do Conselho Internacional de Padrões de Sustentabilidade e os Padrões Europeus de Relatórios de Sustentabilidade e a Iniciativa Global de Relatórios) e demonstrar a força das divulgações relacionadas à sustentabilidade da empresa sobre controle interno, governança e gestão de riscos, auditoria interna e conformidade. A Matriz de Governança Corporativa da IFC também contém elementos que são relevantes para a divulgação do ambiente de controle.

Sistema de controle interno

O Committee of Sponsoring Organizations of the Treadway Commission (COSO) define controle interno como um processo, realizado pelo conselho de administração, pela gerência e por outros funcionários de uma entidade, projetado para fornecer garantia razoável em relação à realização dos objetivos nas seguintes categorias

- Eficácia e eficiência das operações

- Confiabilidade dos relatórios financeiros

- Conformidade com leis e regulamentos aplicáveis

Os sistemas de controle interno são os meios pelos quais:

- As operações são conduzidas de acordo com as políticas e os procedimentos prescritos.

- A empresa está em conformidade com as leis e os regulamentos aplicáveis.

- Os ativos e as informações da empresa são protegidos contra uso indevido.

Função de auditoria interna

A auditoria interna é uma função criada para fornecer uma garantia razoável independente e objetiva ao conselho e à gerência de que foram estabelecidos controles internos adequados. Nas práticas recomendadas, a função de auditoria interna tem seu próprio estatuto e se reporta diretamente ao comitê de auditoria do conselho. Uma auditoria externa fornece uma garantia razoável de que as demonstrações financeiras são preparadas de acordo com os princípios contábeis geralmente aceitos e que as demonstrações financeiras representam uma visão verdadeira e justa da posição financeira e dos resultados das operações da empresa. Além disso, uma auditoria externa deve incluir uma carta da gerência que destaque as deficiências do sistema de controle interno descobertas durante a auditoria.

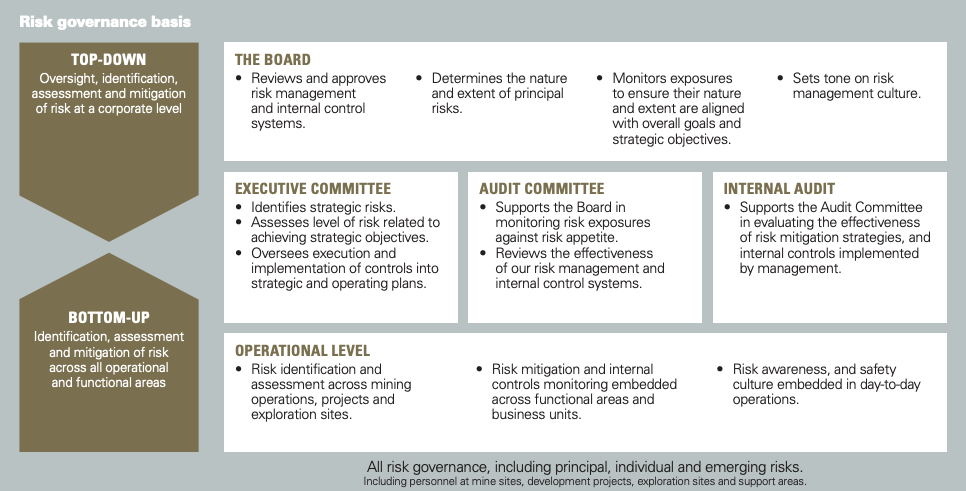

Governança de riscos

A governança de riscos é o sistema e a estrutura de toda a empresa para identificar e gerenciar os riscos atuais e emergentes, incluindo a função da diretoria de supervisionar o estabelecimento do apetite por riscos da empresa e supervisionar a estrutura e a função de gerenciamento de riscos. Recentemente, a governança de riscos foi ampliada para supervisionar e monitorar os riscos relacionados à sustentabilidade.

Conformidade

A conformidade é uma função que estabelece uma estrutura de conformidade, na qual as empresas demonstram que estão em conformidade com requisitos específicos de leis, regulamentos, contratos, estratégias e políticas e procedimentos internos.

Governança de subsidiárias

A governança de subsidiárias é fundamental porque as subsidiárias podem representar riscos financeiros, operacionais e de reputação para a empresa controladora e para outras empresas de um grupo. Vários escândalos corporativos de alto nível tiveram origem em empresas subsidiárias. A boa governança das subsidiárias torna-se particularmente importante quando algumas subsidiárias do grupo têm investidores minoritários.

Uma divulgação adequada sobre a governança das subsidiárias abordaria o seguinte:

- A capacidade da empresa controladora de identificar e monitorar todas as suas subsidiárias

- Políticas e procedimentos estabelecidos para controlar a criação e a dissolução de subsidiárias

- Uma função centralizada de governança de subsidiárias e categorização de subsidiárias com base na complexidade e uma estrutura de governança apropriada aplicada a cada categoria

- O conselho de administração da matriz exercendo supervisão sobre a estrutura organizacional e as atividades de suas subsidiárias, ao mesmo tempo em que alcança equilíbrio e respeita as funções da subsidiária e de seus diretores

Sistemas de controle interno

Descreva as funções do conselho, do comitê de auditoria e da gerência sênior nos sistemas de controle interno da empresa, incluindo o seguinte:

- Controles de relatórios e contabilidade financeira;

- Controles não financeiros de contabilidade e relatórios, incluindo controles sobre dados relativos a atividades de sustentabilidade;

- Controles operacionais, incluindo sustentabilidade e riscos para as partes interessadas;

- Controles de conformidade, incluindo ética e conformidade: código de ética, sistemas de denúncia de irregularidades, medidas anticorrupção.

Função de auditoria interna

Descreva como o conselho está cumprindo sua responsabilidade de garantir a integridade financeira da empresa e a integridade de suas operações, incluindo:

- Relatório do auditor interno para o comitê de auditoria e relacionamento com a administração;

- Principais atividades, desafios e descobertas da auditoria interna;

- Como a função de auditoria interna é executada, inclusive se por um provedor terceirizado, se relevante;

- Avaliação das políticas e práticas de sustentabilidade e dos sistemas de segurança e tecnologia da informação.

- Como o conselho garante a ação corretiva sobre as deficiências de controle, inclusive aquelas destacadas na carta do auditor externo.

Boas práticas internacionais

A função de auditoria interna deve:

- Ser independente, objetiva, baseada em riscos e capacitada com um escopo ilimitado de atividades e pessoal competente;

- Estar sujeita à avaliação periódica da qualidade por um terceiro;

- Reportar-se diretamente ao comitê de auditoria e administrativamente à gerência.

O comitê de auditoria deve aprovar o plano anual de auditoria interna.

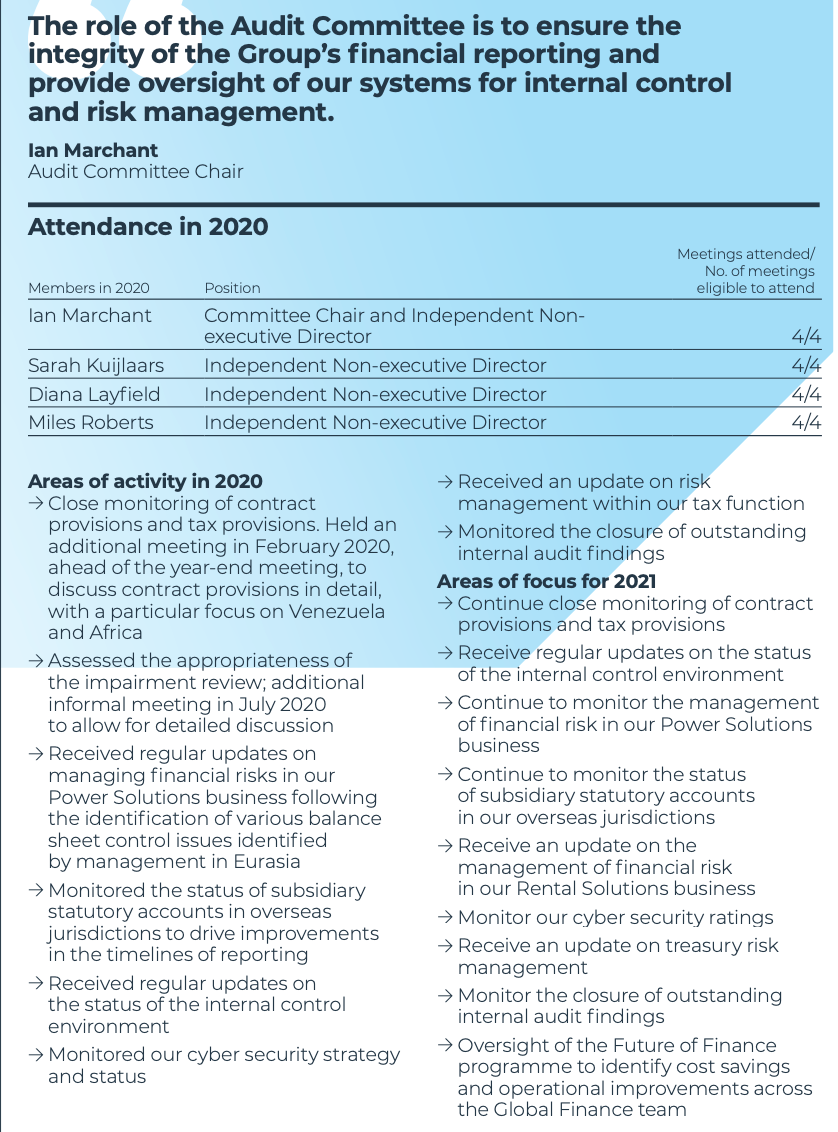

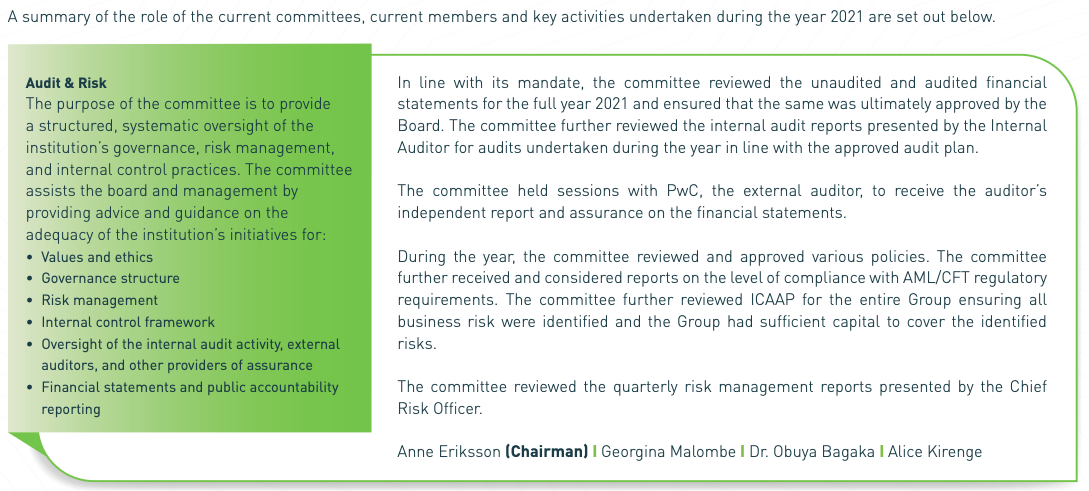

Comitê de Auditoria

Descreva a função e as deliberações do comitê de auditoria, incluindo a supervisão do seguinte:

- Demonstrações financeiras precisas;

- Funções de auditoria interna e externa;

- Transações com partes relacionadas;

- Qualidade das informações sobre sustentabilidade;

- Supervisão e gerenciamento de riscos (se não houver um comitê de riscos).

Publicação

A Diretiva de Relatórios de Sustentabilidade Corporativa da Comissão Europeia atribui aos comitês de auditoria uma série de tarefas para a elaboração de relatórios de sustentabilidade da empresa e sua garantia.

Accountancy Europe's ESG Governance: Recommendations for Audit Committees fornece uma visão geral da função e das responsabilidades esperadas dos comitês de auditoria, considerando a legislação relevante da UE e as demandas das partes interessadas. Ele inclui recomendações para os comitês de auditoria em relação às suas responsabilidades de ESG, com foco nas competências e na composição dos comitês de auditoria e nas responsabilidades pelos relatórios e pela garantia de ESG.

Saiba mais: Governança de ESG da Accountancy Europe : Recommendations for Audit Committees, 2022; International Federation of Accountants (IFAC): Key Questions for Audit Committees Overseeing Sustainability-Related Disclosure (Perguntas-chave para comitês de auditoria que supervisionam a divulgação relacionada à sustentabilidade), 2023.

Auditor externo

Descreva o seguinte com relação ao auditor externo:

- Mandato, qualificações e independência e o efeito de qualquer associação longa sobre a independência;

- O trabalho de não auditoria do auditor externo e seu impacto, se houver, sobre a independência da auditoria, além de um detalhamento dos honorários de auditoria e de não auditoria;

- Avaliação periódica da qualidade da auditoria externa;

- Medidas corretivas tomadas em relação a questões levantadas na carta de gerenciamento do auditor externo;

- Quaisquer indicadores de qualidade da auditoria usados no monitoramento da eficácia do auditor externo;

- A função do comitê de auditoria na supervisão do auditor externo e na análise da independência do auditor externo.

Apetite ao risco

O apetite por risco é o nível agregado e o tipo de risco que a empresa está preparada para aceitar na busca de sua estratégia. Seu relatório deve abordar o seguinte:

- Apetite geral ao risco, capacidade de risco e perfil de risco da empresa;

- Como o apetite ao risco é determinado;

- Medidas quantitativas e qualitativas utilizadas;

- Tolerância máxima ao risco para cada risco relevante;

- Se o conselho da organização aprovou o apetite de risco da empresa.

Boas práticas internacionais

Incluir informações qualitativas e quantitativas. O apetite ao risco deve ser transmitido em cascata para as operações comerciais.

Integrar os riscos de sustentabilidade, inclusive os relacionados ao clima, ao gerenciamento e ao relatório de riscos.

Os Padrões de Divulgação de Sustentabilidade dos Padrões Internacionais de Relatórios Financeiros (IFRS) têm um pilar separado sobre gerenciamento de riscos. "43. O objetivo das divulgações financeiras relacionadas à sustentabilidade sobre gestão de riscos é permitir que os usuários de relatórios financeiros de uso geral

(a) entender os processos de uma entidade para identificar, avaliar, priorizar e monitorar riscos e oportunidades relacionados à sustentabilidade, incluindo se e como esses processos são integrados e informam o processo geral de gerenciamento de riscos da entidade; e

(b) avaliar o perfil geral de risco da entidade e seu processo geral de gerenciamento de risco."(IFRS S1 Requisitos gerais para a divulgação de informações financeiras relacionadas à sustentabilidade)

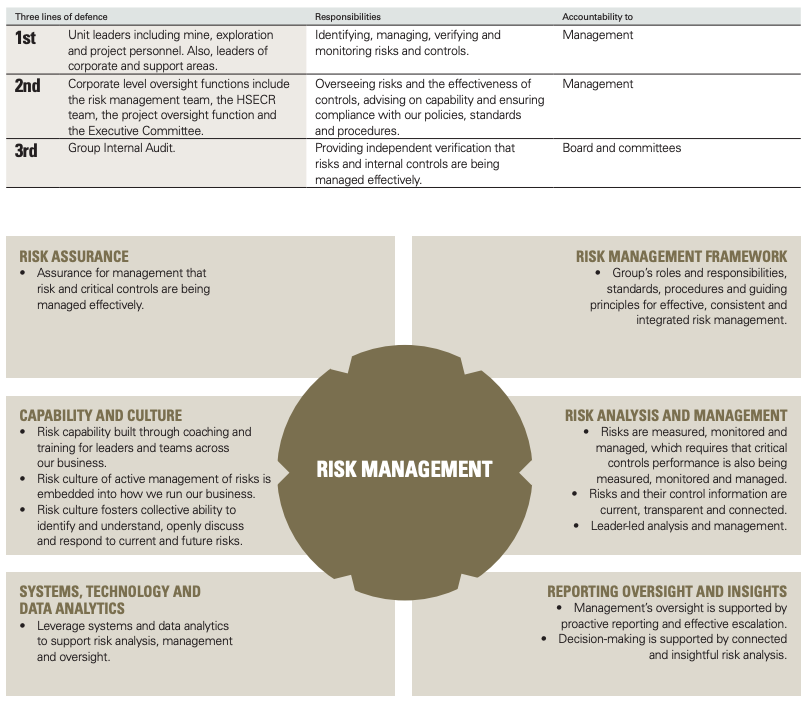

Avaliação e gerenciamento de riscos

Descreva a metodologia de identificação, monitoramento e controle de riscos, incluindo a determinação da resposta a eventos de risco. Aborde como a empresa avalia a eficácia de seus controles de risco para determinar se o nível de risco está dentro do apetite de risco da empresa.

Integração da sustentabilidade

Aborde como os riscos de sustentabilidade foram integrados à estrutura de gerenciamento de riscos, inclusive como os riscos relacionados ao clima são incorporados em todos os níveis da empresa.

Supervisão de riscos

Descreva a responsabilidade do conselho pela supervisão e controle do gerenciamento de riscos, seja por meio de um comitê formal de gerenciamento de riscos ou do comitê de auditoria.

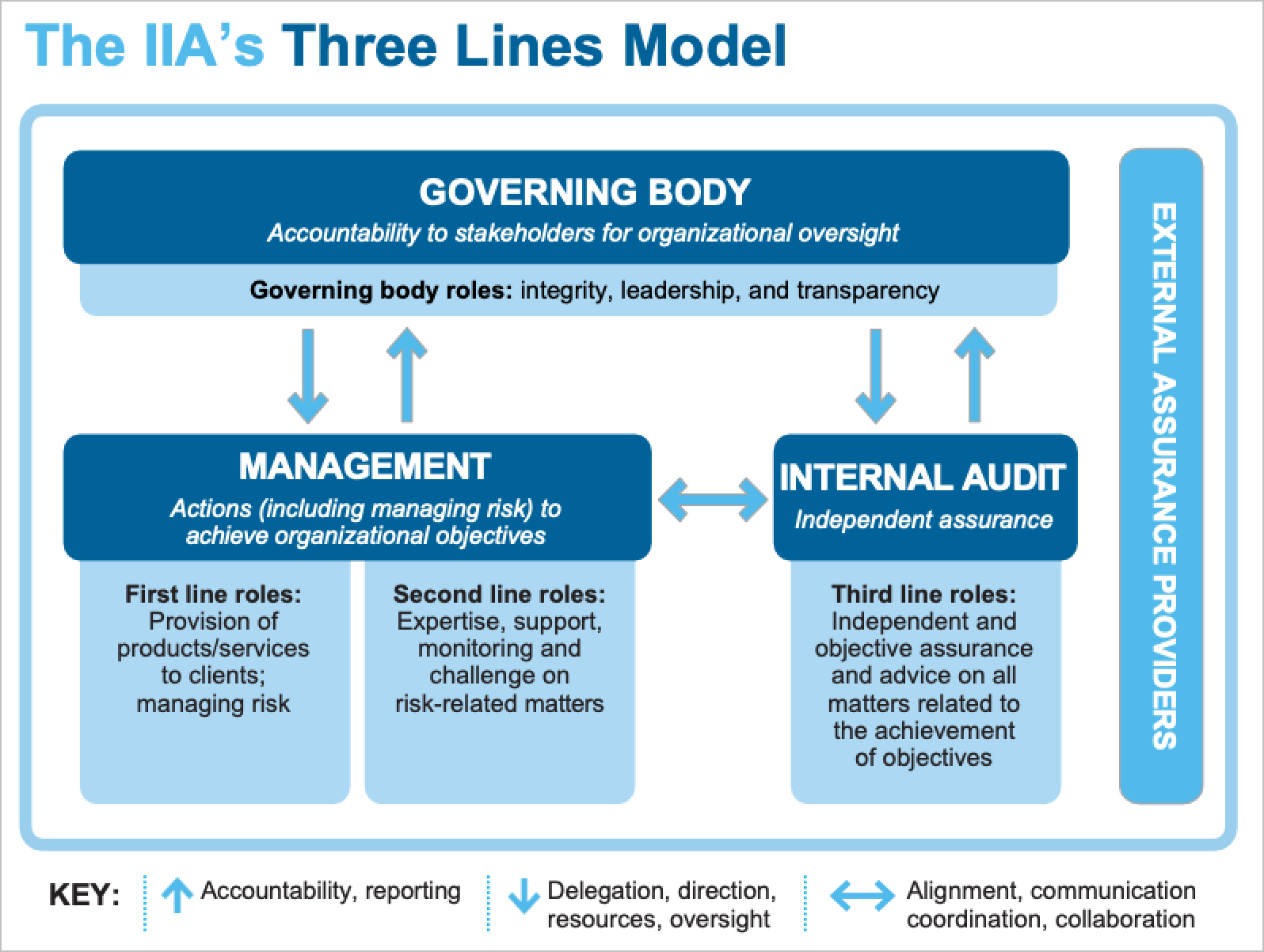

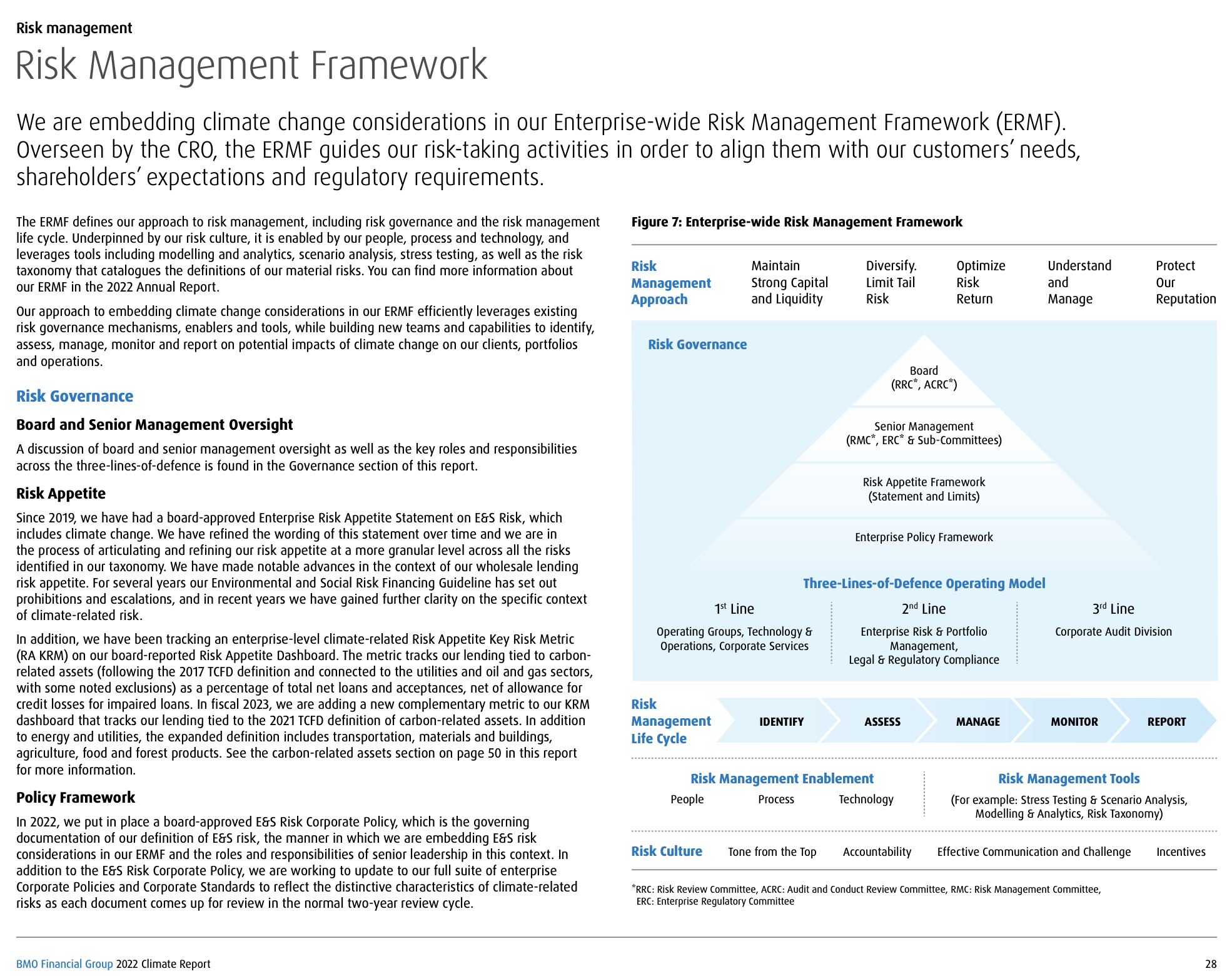

O Modelo das Três Linhas do Instituto de Auditores Internos é um padrão internacional para a governança de riscos, enfatizando os relacionamentos entre as pessoas envolvidas no gerenciamento de riscos para garantir a eficácia do gerenciamento de riscos e do sistema de controle e a responsabilidade por sua supervisão.

The IIA's Three Lines Model: An Update of the Three Lines of Defense, página 4.">

Descreva o papel da conformidade na gestão de riscos e oportunidades relacionados à sustentabilidade e ao clima das seguintes maneiras:

- Declarando as leis ambientais e sociais, as regulamentações e as políticas e compromissos do setor ou da empresa com os quais deve estar em conformidade;

- Relatando como garante a conformidade com essas leis, regulamentos, políticas e compromissos declarados;

- Respeitando códigos internos de conduta ou ética, inclusive na cadeia de suprimentos;

- Cumprir as regras e os regulamentos associados a questões ambientais e sociais, incluindo poluição, corrupção e suborno, e tratamento dos trabalhadores;

- Programa de conformidade da cadeia de suprimentos, que permite melhor controle e visibilidade da cadeia de suprimentos e é essencial para a divulgação climática das emissões do Escopo 3.

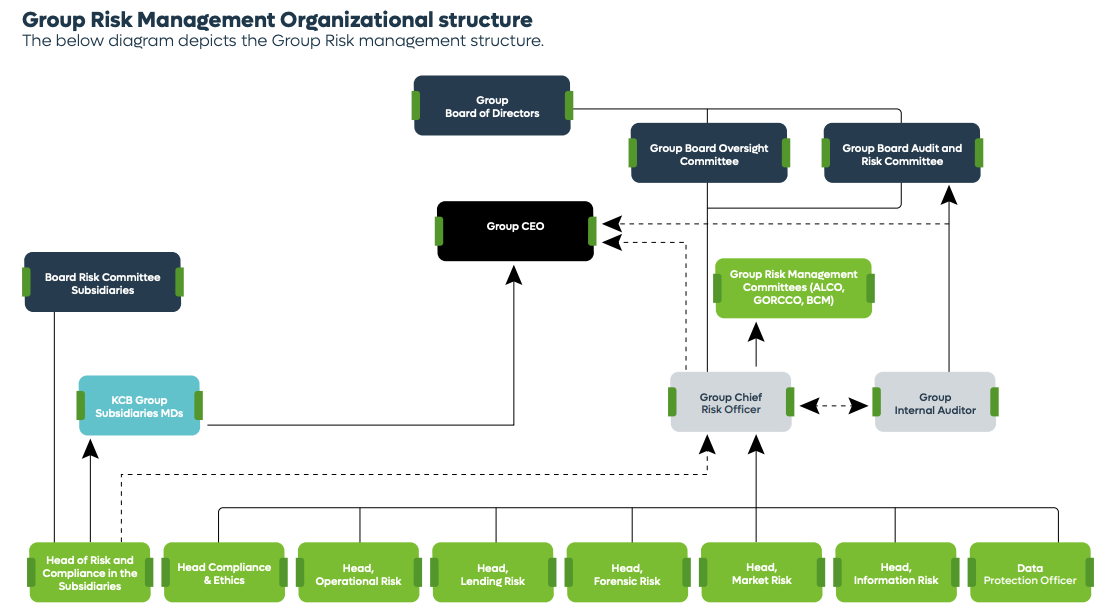

Forneça os organogramas da empresa, incluindo suas subsidiárias e o grau de controle, juntamente com informações sobre a jurisdição, a linha de negócios, os ativos e a receita das subsidiárias.

Inclua uma descrição da estrutura de governança da subsidiária como parte do ambiente de controle, abrangendo o seguinte:

- Criação e dissolução de entidades jurídicas;

- Estrutura e composição das diretorias das subsidiárias;

- Categorização das subsidiárias com base em sua importância estratégica e complexidade;

- Supervisão da subsidiária em nível de diretoria;

- Aplicação dos processos de auditoria e controle interno da matriz à subsidiária;

- Procedimentos de escalonamento para transações que exigem aprovação da matriz.

Boas práticas internacionais

Uma empresa controladora deve usar sua função de auditoria interna para avaliar a solidez e a conformidade das práticas de governança de suas subsidiárias.

O conselho deve garantir que as divulgações financeiras e não financeiras da empresa sejam uma representação relevante, fiel e oportuna dos eventos relevantes para os acionistas e outras partes interessadas. A divulgação e a transparência integradas, incluindo as informações de ESG, são fundamentais para a gestão interna e a governança da empresa. As partes interessadas, os investidores e os órgãos reguladores exigem cada vez mais essa divulgação e transparência.

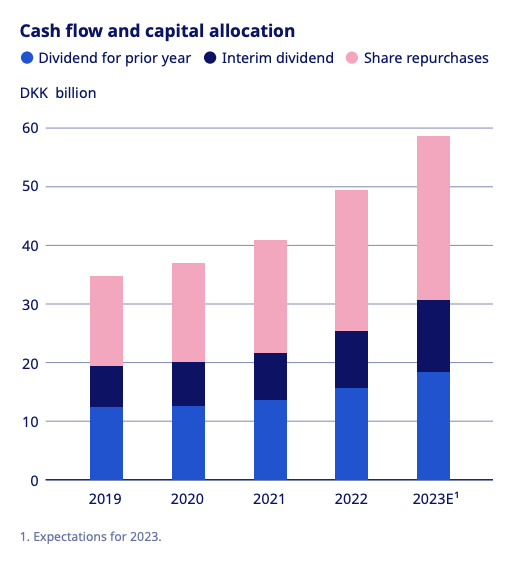

Divulgação de dividendos

As práticas de liderança sugerem que as empresas divulguem sua política de dividendos como parte do relatório anual. Uma política de dividendos normalmente define a porcentagem dos lucros que será distribuída aos acionistas, proporcionalmente às suas participações. As empresas em fase de crescimento geralmente optam por não distribuir dividendos, enquanto as empresas mais estáveis e estabelecidas usam os dividendos como um recurso para atrair investidores focados em renda.

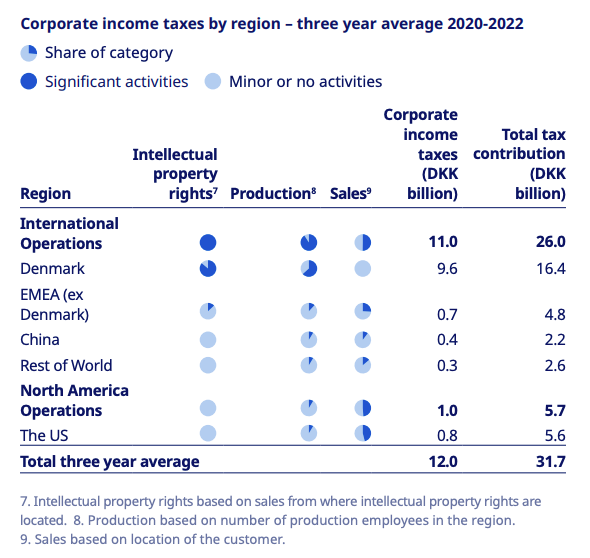

Divulgação de impostos

As práticas de liderança sugerem que as empresas divulguem declarações de transparência fiscal, que normalmente contêm uma descrição da estratégia e da política da empresa com relação ao imposto corporativo e o valor real do imposto pago em diferentes jurisdições e segmentos em que ela opera.

A consistência entre as atividades de uma empresa relacionadas ao lobby e seu propósito e estratégia declarados publicamente é um componente essencial do alinhamento com os objetivos de longo prazo, o que é essencial para a criação de valor a longo prazo. O monitoramento dessa consistência é fundamental para a transparência geral e a busca dos objetivos da empresa.

A Global Reporting Initiative e os Padrões Europeus de Relatórios de Sustentabilidade têm métricas para lobby e contribuições políticas financeiras e em espécie.