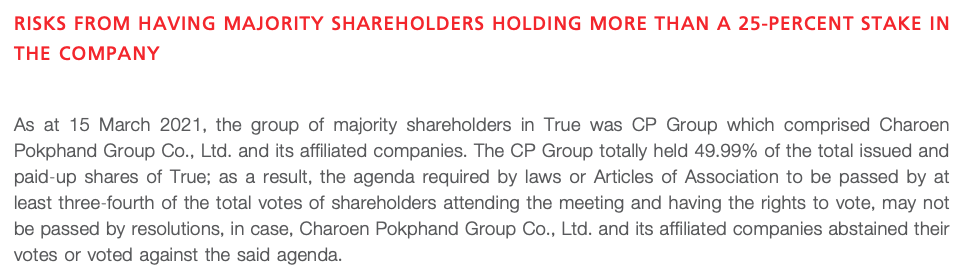

A proteção dos acionistas minoritários contra a concentração de propriedade ou conflitos de interesse com os acionistas controladores é um requisito para o bom funcionamento dos mercados. Isso inclui direitos iguais de voto e acesso a informações para a mesma classe de ações, além de políticas e práticas para lidar com os interesses dos acionistas minoritários em transações relevantes que possam afetar seus direitos.

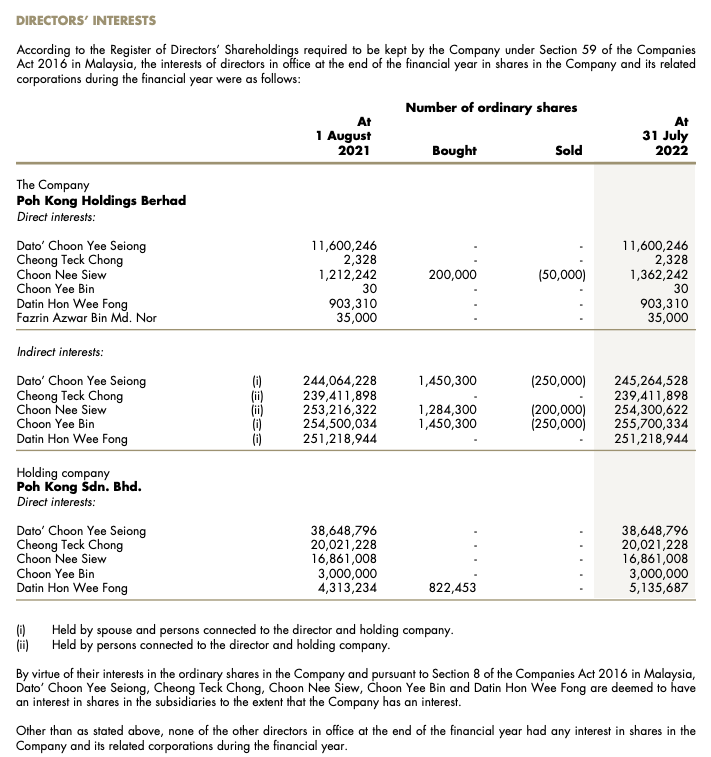

Propriedade e controle: forneça detalhes sobre quem é o proprietário da empresa, os acionistas controladores, quem pode exercer influência direta ou indiretamente e, quando relevante, os proprietários beneficiários finais.

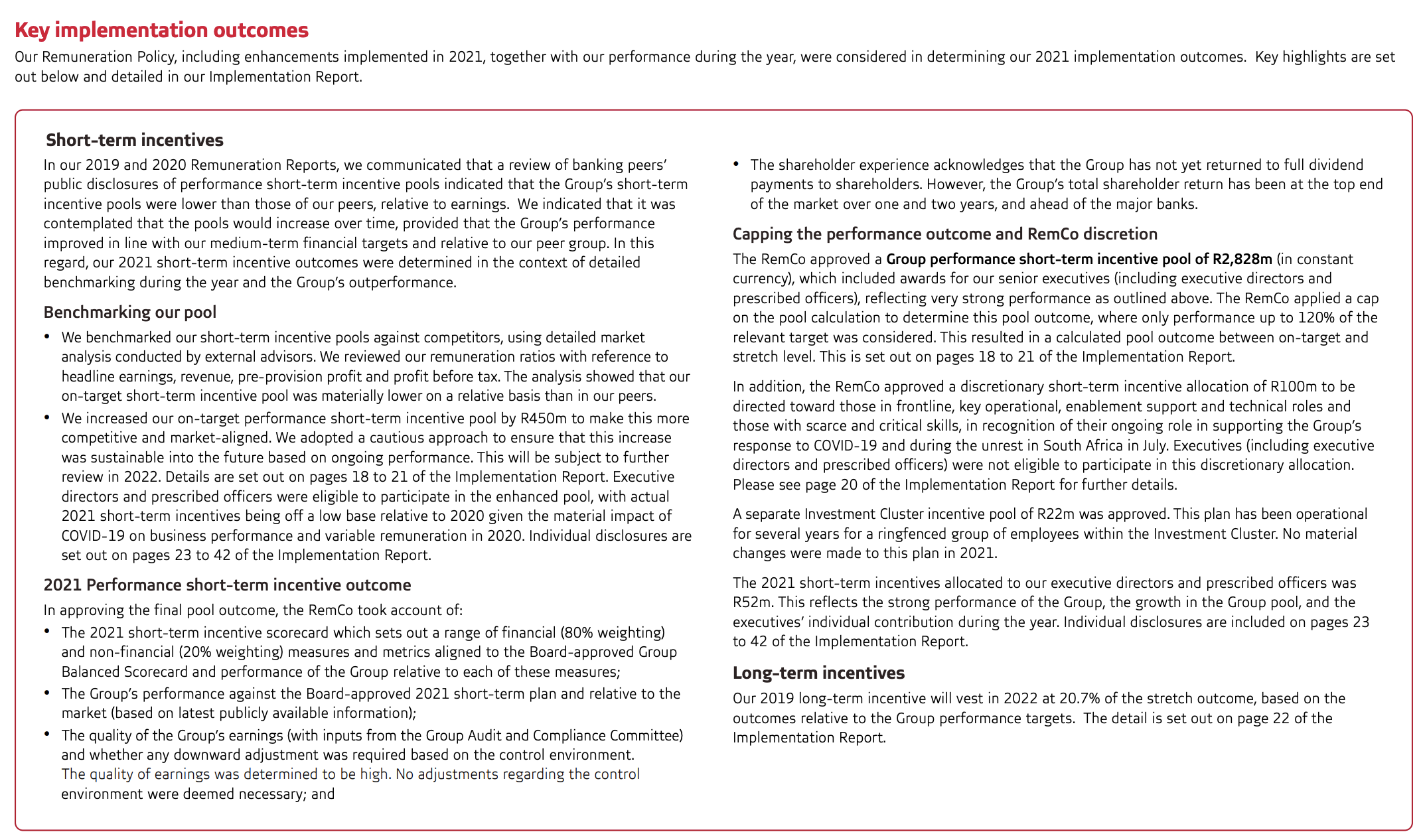

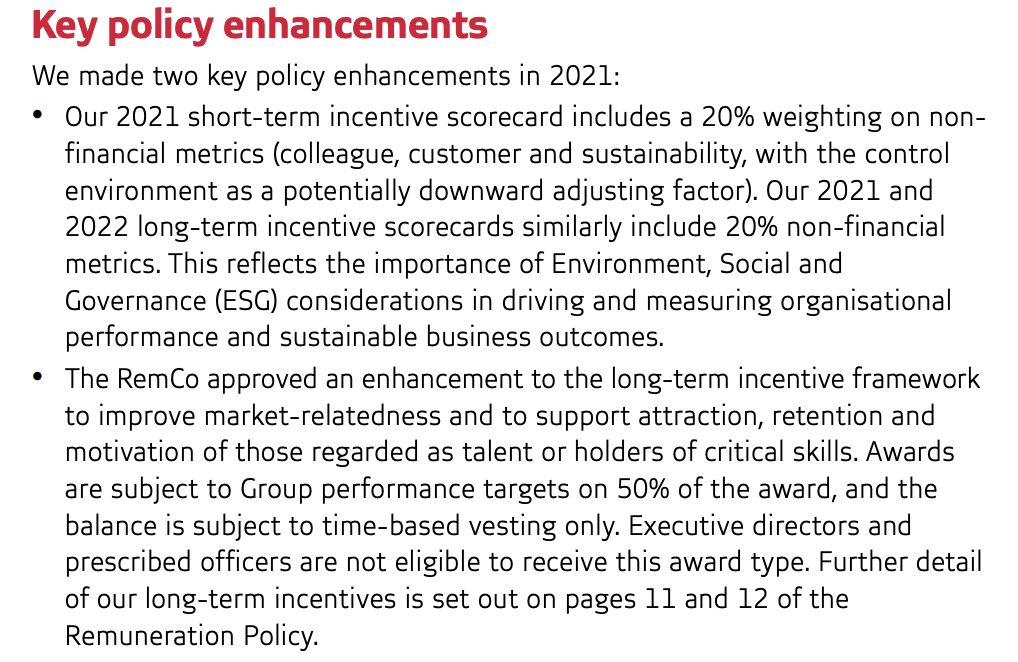

Remuneração: descreva a política da empresa sobre remuneração, a remuneração real dos principais executivos e o papel dos acionistas na aprovação da remuneração, o plano de remuneração por desempenho e os vínculos com a sustentabilidade.

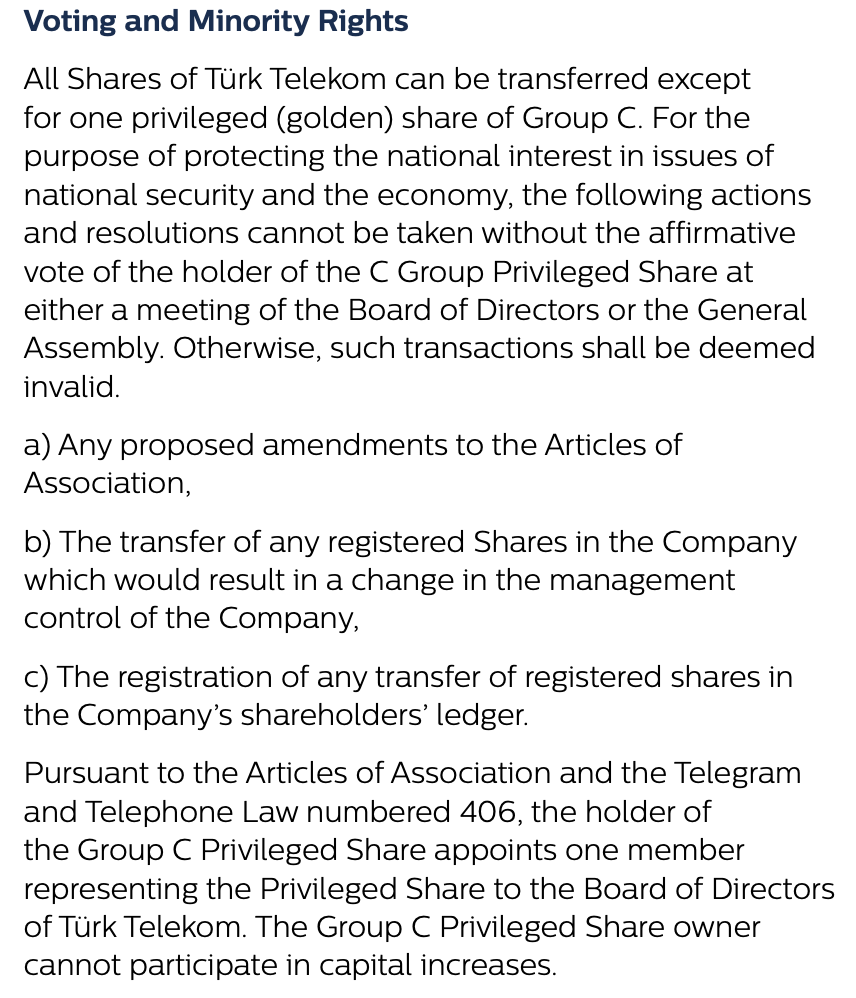

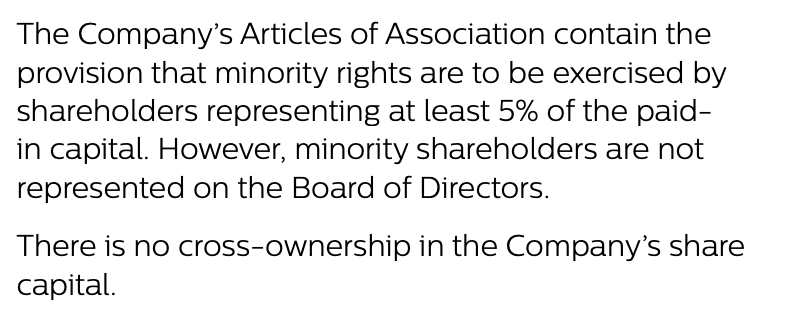

Direitos dos acionistas minoritários: descreva os direitos de voto, de nomeação para o conselho e outros direitos dos acionistas minoritários, inclusive para mudança de controle e transações com partes relacionadas (RPTs).

Transações com partes relacionadas: descreva os sistemas de gerenciamento de RPTs. Forneça detalhes sobre RPTs (parte, valor e tipo) e detalhes adicionais sobre transações significativas (termos e opinião de terceiros).

O relatório deve apresentar uma visão clara de quem é o proprietário da empresa, incluindo aqueles que possuem ou podem exercer influência direta ou indiretamente.

Acionistas diretos significativos (ou proprietários beneficiários finais)

O relatório deve listar os acionistas significativos (ou proprietários beneficiários finais, normalmente mais de 5% das ações detidas direta ou indiretamente), a porcentagem detida e a porcentagem de direitos de voto. Isso também deve incluir opções de ações, ações dadas em garantia e outros acordos de títulos. Deve-se observar também quando acionistas importantes são membros da diretoria ou do conselho.

Propriedade indireta ou presumida

A divulgação sobre propriedade e controle também deve incluir acordos que proporcionem controle indireto ou propriedade presumida, incluindo:

- Acordos de acionistas para votar ações de acordo com as de um acionista importante;

- Direitos especiais de voto;

- Ações com múltiplos votos e os direitos de voto que concedem aos principais acionistas;

- Mecanismos de aumento de controle ou de antitakeover, como voting caps e poison pills;

- Direitos especiais dos acionistas (golden shares) para bloquear determinadas decisões importantes ou para nomear um ou mais membros do conselho diretamente (comum em empresas estatais).

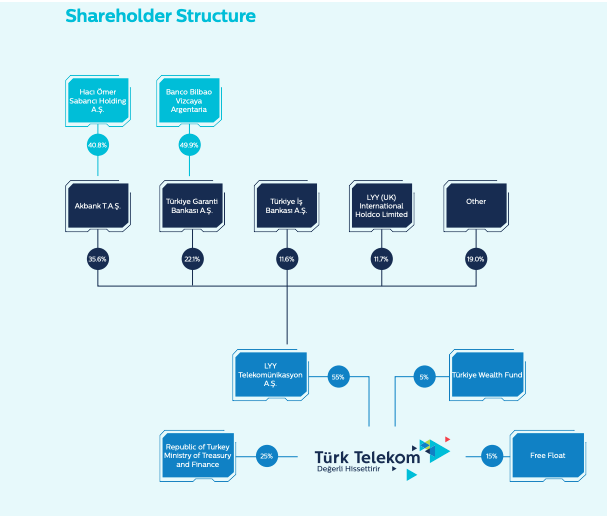

Grupos e cadeias de controle

O relatório deve indicar se a empresa faz parte de um grupo e, em caso afirmativo, como ela se encaixa na estrutura do grupo. Também deve divulgar os vários intermediários, se houver, por meio dos quais um acionista controlador detém o controle.

Acionistas controladores

O relatório descreve a identidade dos acionistas controladores (indivíduo, família ou grupo), quantas ações eles controlam e como o controle é mantido. Também aborda a função ou as funções dos acionistas controladores (por exemplo, fundadores, provedores de capital e administração).

Sucessão: as empresas controladas devem divulgar sua política de sucessão no que se refere aos acionistas controladores (por meio de herança ou de um órgão de governança familiar, ou por meio de políticas de grupo corporativo ou empresas estatais).

O relatório deve incluir informações sobre os mecanismos que permitem que os acionistas minoritários indiquem membros do conselho e votem em determinados assuntos, incluindo:

- Voto cumulativo: um acionista pode dar todos os seus votos para um único candidato ao conselho;

- Votação em bloco: um grande número de acionistas vota suas ações em um único bloco;

- Super maioria: determinadas transações exigem a aprovação de uma grande maioria de acionistas;

- Maioria da minoria: determinadas transações exigem a aprovação da maioria dos acionistas minoritários.

O relatório também deve esclarecer os direitos associados a vários tipos de ações e se esses direitos foram exercidos.

O relatório deve descrever a política da empresa sobre o tratamento dos acionistas minoritários em caso de mudança de controle. Isso inclui direitos de tag-along, que exigem que o comprador ofereça a compra das ações dos acionistas minoritários ou cumpra outros requisitos.

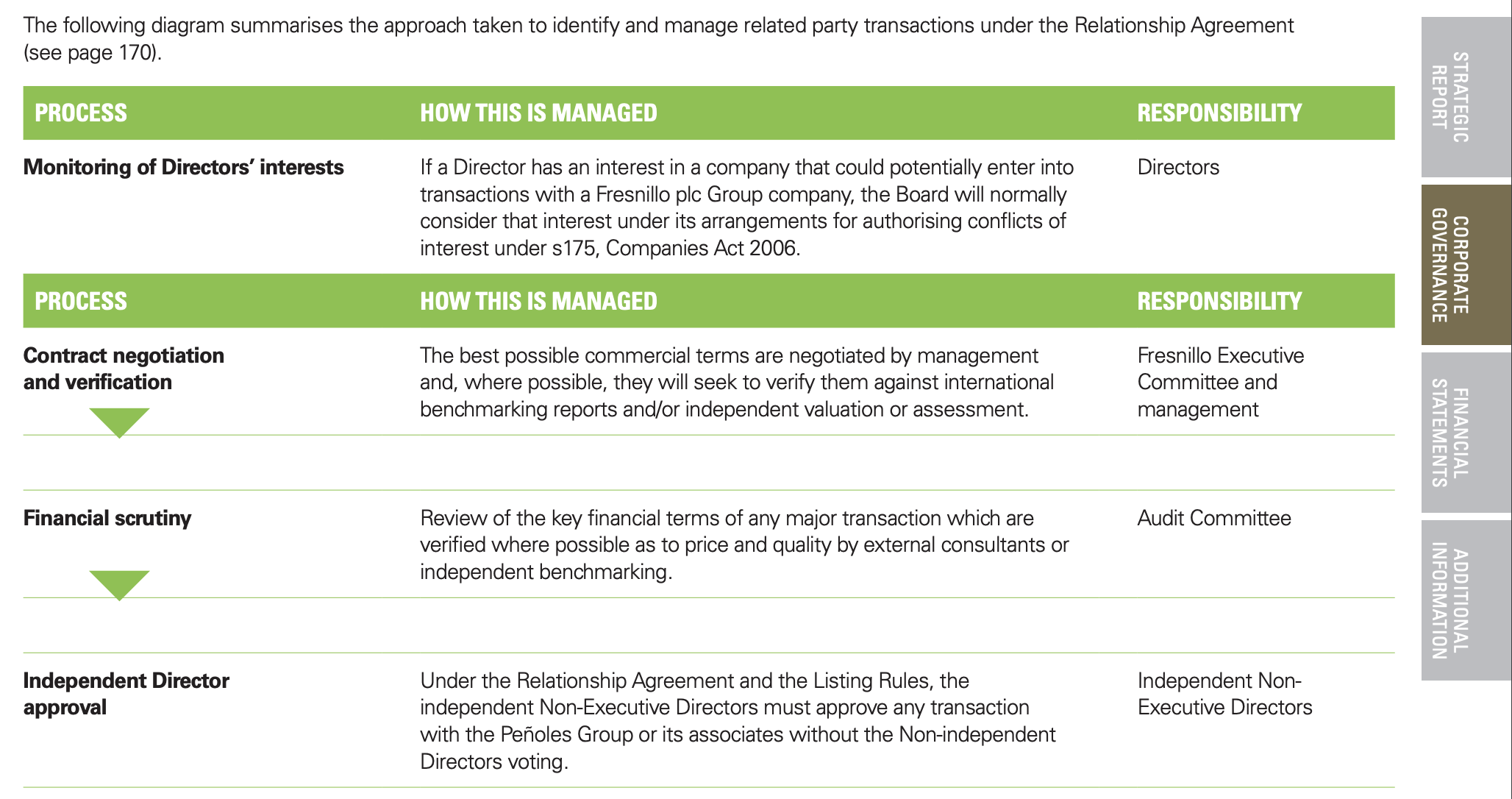

O relatório deve descrever os sistemas de supervisão e gerenciamento de RPTs da empresa, incluindo:

- Política sobre RPTs;

- Como as RPTs em potencial são identificadas e examinadas;

- Como as RPTs são aprovadas, incluindo o papel do conselho (e dos comitês) e dos acionistas e se as diferentes transações têm procedimentos de aprovação diferentes;

- Como gerenciar uma situação em que um membro do conselho esteja em conflito ou tenha conflitos de interesse resultantes de RPTs;

- Avaliações de terceiros.

Para todos os RPTs relevantes concluídos ou contemplados durante o ano anterior, o relatório deve divulgar as seguintes informações:

- Nome da parte e como ela está relacionada (controladora, subsidiária, associada, joint venture, administração);

- Valor e tipo da transação (venda de bens, serviços, empréstimo);

- Quaisquer saldos pendentes, contingências ou dívidas ruins relacionadas à transação.

Para transações significativas, pode ser útil incluir detalhes adicionais:

- Termos da transação (taxa de juros, custo, duração dos serviços);

- Razoabilidade (referências de mercado, processo de transação, como licitação competitiva);

- Avaliação da transação por terceiros.

-

O que são RPTs?

De acordo com a Norma Internacional de Contabilidade 24, uma transação com parte relacionada é "uma transferência de recursos, serviços ou obrigações entre uma entidade que reporta e uma parte relacionada, independentemente de haver ou não cobrança de preço".

Os exemplos incluem os seguintes:

- Venda, compra de bens ou materiais

- Venda ou compra de propriedades ou ativos

- Arrendamento de bens ou ativos

- Prestação ou recebimento de serviços

- Transferência de itens intangíveis (pesquisa e desenvolvimento, marcas registradas, licença)

- Prestação, recebimento ou garantia de serviços financeiros (empréstimos, depósitos)

-

Quem são as partes relacionadas?

Uma parte relacionada é uma pessoa ou uma entidade que está relacionada à entidade que reporta.

Os exemplos incluem os seguintes:

- Um membro do conselho, executivo sênior, acionista controlador ou seus familiares imediatos (pais, irmãos, tios, tias, sogros, primos e enteados)

- Outra empresa vinculada por propriedade ou investimento, inclusive joint venture

- Um plano de pensão da empresa ou entidade vinculada ao plano de pensão da empresa

- Uma empresa em que um membro do conselho ou executivo sênior tenha controle conjunto ou influência significativa.