Los estados financieros son importantes para la rendición pública de cuentas. A diferencia de los indicadores financieros clave, que son exclusivos del modelo de negocio y el contexto de la empresa, los estados financieros presentan una cuenta de resultados normalizada según las prácticas contables generalmente aceptadas y comparable entre empresas y sectores.

La elaboración y presentación de los estados financieros suelen estar estrictamente reguladas a nivel nacional. Normalmente, los países imponen requisitos adicionales a las grandes empresas que cotizan en bolsa. Por ejemplo, pueden exigir a las empresas que cotizan en bolsa que elaboren estados financieros de acuerdo con principios contables aceptados a nivel nacional, una versión nacional de las Normas Internacionales de Información Financiera (NIIF) en la mayoría de los países y otras mejores prácticas aceptadas internamente, como los Principios de Contabilidad Generalmente Aceptados (PCGA) en Estados Unidos.

El informe anual debe incluir una afirmación de que los estados financieros han sido preparados por la dirección y auditados por un auditor independiente, cualificado y competente. Para más información, véase Auditoría de los estados financieros.

LasNormas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYME) son menos exigentes y están adaptadas a las necesidades de información de prestamistas, acreedores y otras partes interesadas de las pequeñas y medianas empresas, centrándose principalmente en la información sobre flujos de caja, liquidez y solvencia. La norma está destinada a entidades que no tienen obligación pública de rendir cuentas (por ejemplo, empresas que no cotizan en bolsa) y publican estados financieros simplificados.

Información sobre los estados financieros

Los estados financieros miden dos elementos clave del rendimiento de una empresa:

- Situación financiera (activo, pasivo y patrimonio neto);

- Rendimiento (ingresos y flujo de caja).

Los informes anuales típicos incluyen los siguientes estados financieros e información relacionada:

- Cuentas de resultados;

- Balance de situación;

- Estado de flujos de caja;

- Notas a los estados financieros.

Las empresas que cotizan en bolsa también pueden incluir un estado de cambios en los fondos propios.

Los estados financieros suelen publicarse junto con información adicional en las notas a los estados financieros.

NIIF La Norma Internacional de Contabilidad 1 (NIC1) Presentación de estados financieros exige que una entidad presente un conjunto completo de estados financieros al menos una vez al año, con los importes comparativos del ejercicio anterior (incluidos los importes comparativos en las notas).

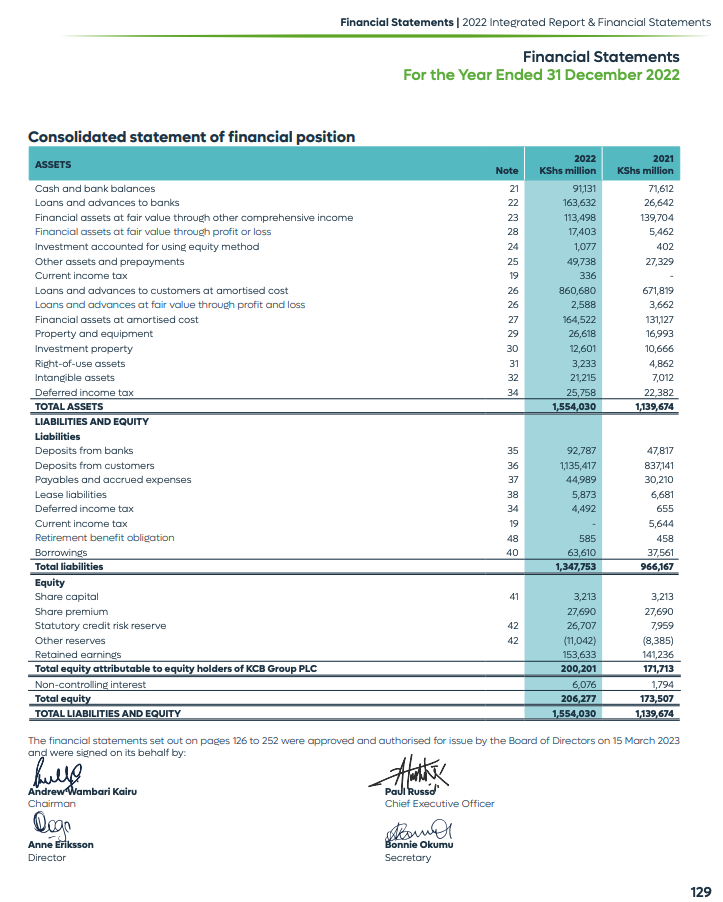

Dos estados financieros proporcionan información sobre la situación financiera de la empresa: el balance y, para las empresas que cotizan en bolsa, el estado de los fondos propios con dos años de datos comparables.

Balance

- Informa sobre el activo, el pasivo y los fondos propios de una empresa;

- Base para calcular las tasas de rendimiento y evaluar su estructura de capital;

- Imagen de lo que una empresa posee y debe y de las cantidades invertidas por los accionistas.

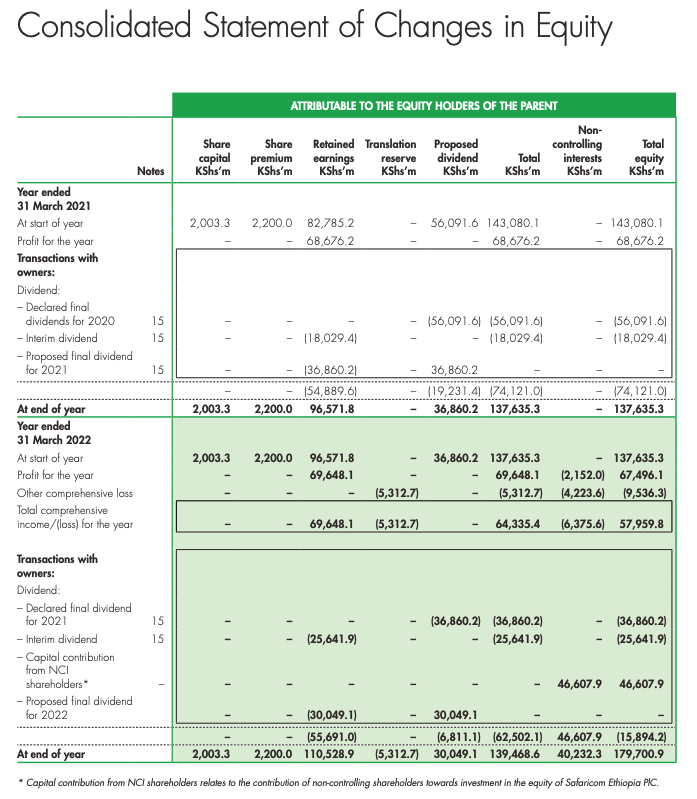

Estado de los fondos propios

- Refleja los cambios en el valor de la empresa para los accionistas;

- Imagen del rendimiento de la empresa, neto de todos los activos y pasivos;

- Muestra cómo las actividades empresariales contribuyen a los cambios en los fondos propios.

Dos estados financieros proporcionan información sobre los resultados financieros de la empresa: la cuenta de resultados y el estado de flujos de tesorería.

Cuenta de resultados

- Informa de los ingresos y gastos de la empresa durante el periodo de referencia;

- Proporciona información sobre las operaciones de una empresa, la eficiencia de su gestión y permite evaluar el rendimiento en relación con los homólogos del sector.

Estado de flujos de tesorería

- Informa de las entradas de efectivo procedentes de operaciones internas e inversiones externas;

- Informa de las salidas de efectivo por actividades empresariales e inversiones;

- Traza el efectivo realizado por la empresa de tres formas: operaciones, inversión y financiación.

Los estados financieros se publican junto con la información adicional necesaria para comprender y analizar la situación financiera y los resultados de la empresa.

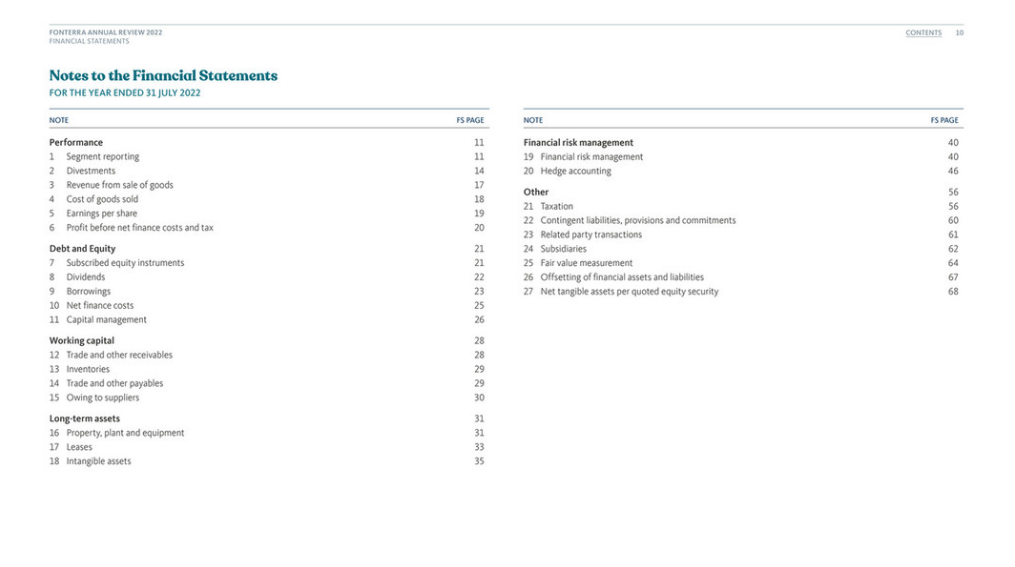

Notas a los estados financieros

Los estados financieros suelen publicarse junto con notas para explicar las políticas contables y las hipótesis de la empresa. Las notas también proporcionan detalles adicionales sobre las cifras que figuran en los estados financieros para ayudar a los inversores y otros usuarios a comprender y analizar los resultados. A veces, los inversores utilizan las notas de los estados financieros para evaluar la coherencia entre la estrategia de la empresa y su gestión operativa y financiera.

La NIIF AS1 Presentación de estados financieros establece que el conjunto completo de estados financieros comprende notas, incluido un resumen de las políticas contables significativas y otra información explicativa.

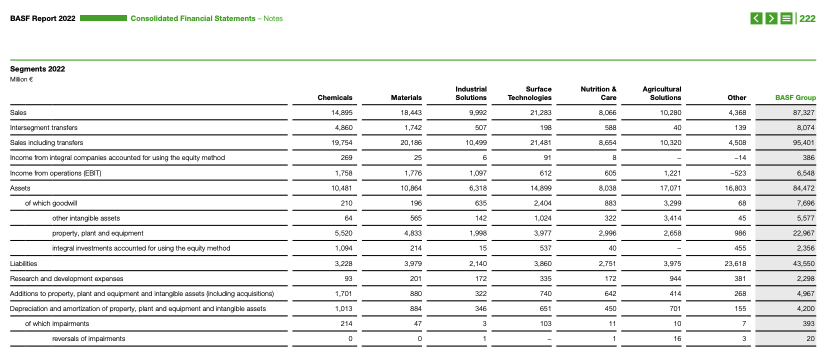

Información por segmentos

Las empresas deben presentar información por segmentos que se corresponda con la organización interna y la toma de decisiones de la dirección. La información por segmentos en los estados financieros debe corresponderse con otras partes de los informes en las que los segmentos de negocio sean relevantes, incluidos el modelo de negocio y la información sobre el entorno y el rendimiento.