Le développement durable est un développement qui répond aux besoins du présent sans compromettre la capacité des générations futures à répondre à leurs propres besoins.

La durabilité, telle qu'elle est appliquée aux entreprises (durabilité des entreprises), fait référence à la création de valeur économique tout en tenant compte des intérêts des différentes parties prenantes, y compris les travailleurs, les clients, les communautés locales concernées et l'environnement. Les considérations de durabilité comprennent les impacts sociaux et environnementaux des entreprises qui peuvent affecter les performances à long terme :

- Les facteurs sociaux comprennent ceux qui affectent le bien-être des employés, des clients et des communautés locales et qui sont sous le contrôle ou l'influence de l'entreprise ;

- Les facteurs environnementaux comprennent l'effet des activités physiques de l'entreprise sur l'environnement ou le capital naturel que l'entreprise utilise pour fonctionner.

Normes de l'International Sustainability Standards Board (ISSB) et normes européennes de reporting sur le développement durable (ESRS)

Les normes internationales d'information financière (IFRS) IFRS Sustainability Disclosure Standard décrivent la durabilité comme la capacité d'une entreprise à maintenir et à accéder durablement aux ressources et aux relations (financières, humaines et naturelles) et à gérer ses dépendances et ses impacts dans l'ensemble de son écosystème commercial à court, moyen et long terme.

Directive de l'Union européenne relative aux rapports sur le développement durable des entreprises et normes européennes relatives aux rapports sur le développement durable

La directive sur les rapports d'entreprise sur le développement durable (CSRD) est la dernière initiative de l'Union européenne visant à améliorer la qualité et la comparabilité des informations fournies par les entreprises sur le développement durable. Elle concernera 50 000 entreprises de l'Union européenne à partir du 1er janvier 2024.

Le CSRD utilise l'expression "questions de durabilité" pour désigner les facteurs environnementaux, sociaux (y compris les droits de l'homme) et de gouvernance.

Les normes européennes de reporting sur le développement durable (ESRS) : ESRS 1 General Requirements Application Requirement 16 (AR 16) à l'annexe A fournit une vue d'ensemble des thèmes, sous-sujets et sous-sous-sujets de durabilité (collectivement appelés "questions de durabilité") couverts par les ESRS thématiques, tels que le changement climatique, la pollution, les ressources hydriques et marines, la biodiversité et les écosystèmes, la main-d'œuvre propre, l'économie circulaire, les travailleurs de la chaîne de valeur, les communautés affectées, les consommateurs et la conduite des affaires.

Conformément à l'article 16 de l'annexe A, lors de l'évaluation de l'importance relative, l'entreprise doit tenir compte de la liste fournie des questions de développement durable couvertes par l'ESRS thématique. Si, à la suite de l'évaluation de l'importance relative, une question de développement durable donnée est jugée importante, l'entreprise doit établir un rapport conformément aux exigences de divulgation correspondantes de l'ESRS thématique concerné.

Voir la liste des questions de développement durable aux pages 24-26 de l'ESRS 1 General Requirements

Pourquoi divulguer ?

Les questions de développement durable peuvent constituer des opportunités et des risques majeurs pour les entreprises et doivent faire partie intégrante de leur stratégie. Les entreprises doivent rendre compte des questions de développement durable les plus pertinentes pour leur modèle d'entreprise, leur secteur d'activité et leur lieu d'implantation, et les plus importantes pour la création de valeur à long terme pour les différents capitaux et parties prenantes.

Informations recommandées ?

Décrire les systèmes de gestion mis en place pour gérer et contrôler les principales questions environnementales et sociales(système de gestion environnementale et sociale ou SGES). Décrire la méthode d'évaluation des risques et opportunités importants liés au développement durable (évaluation de l'importance relative), la fréquence de l'évaluation et les rôles de la direction et du conseil d'administration dans la supervision de l'évaluation. Inclure une description des risques et opportunités liés au développement durable auxquels l'entreprise est confrontée et de la manière dont ils affectent le modèle d'entreprise, la stratégie et le profil de risque de l'entreprise.

Systèmes de gestion environnementale et sociale

Rendre compte des systèmes de gestion mis en place pour gérer et contrôler les questions environnementales et sociales importantes. Cela est conforme à la norme de performance 1 de la SFI : Évaluation et gestion des risques et des impacts environnementaux et sociaux, qui précise que les entreprises doivent adopter une hiérarchie d'atténuation pour anticiper et éviter (ou minimiser lorsque l'évitement n'est pas possible) les impacts et, lorsque des impacts résiduels subsistent, compenser les risques et les impacts pour les travailleurs, les communautés affectées et l'environnement.

Ressources sur les meilleures pratiques

Critère de performance 1 de la SFI : Systèmes de gestion environnementale et sociale

Un système de gestion environnementale et sociale (SGES) aide les entreprises à intégrer des processus et des pratiques afin de mettre en œuvre de manière cohérente des politiques permettant d'atteindre les objectifs de l'entreprise. Un SGES permet aux entreprises d'anticiper les risques environnementaux et sociaux posés par leurs activités commerciales et d'éviter, de minimiser et de compenser tout impact. Un bon système de gestion comprend la consultation des parties prenantes et un moyen de traiter les plaintes des travailleurs et des communautés locales.

Voir le manuel de mise en œuvre du système de gestion environnementale et sociale de la SFI sur les ESMS.

En savoir plus sur l'outil de diagnostic ESMS de la SFI pour évaluer la qualité d'un ESMS et le comparer à la norme de performance 1 de la SFI et aux bonnes pratiques du marché.

Visitez le site de la SFI FIRST (Financial Institutions : Resource, Solutions, and Tools) pour obtenir des conseils sur la compréhension et la gestion des risques environnementaux et sociaux et explorer les opportunités, ainsi que des conseils sur la mise en œuvre d'un ESMS spécifiquement adapté aux institutions financières.

Évaluation de l'importance relative

Les entreprises doivent définir une méthode d'évaluation des opportunités et des risques importants en matière de développement durable et préciser la fréquence de l'évaluation ainsi que les rôles de la direction et du conseil d'administration dans la supervision de l'évaluation.

Concepts de matérialité pour le développement durable

L'évolution des rapports d'entreprise vers l'intégration des risques et opportunités liés au développement durable dans la stratégie de base, la gouvernance, la gestion des risques et la performance des entreprises s'accompagne de nouveaux concepts de matérialité pour guider les entreprises.

Le concept de matérialité est souvent utilisé dans les rapports financiers des entreprises pour divulguer des informations qu'un investisseur raisonnable considérerait comme importantes pour prendre des décisions éclairées sur l'entreprise (IFRS, FASB). En ce qui concerne les rapports sur le développement durable, le concept a également été utilisé pour évaluer la divulgation des impacts économiques, environnementaux et sociaux significatifs des entreprises ou des questions qui influencent de manière substantielle les évaluations et les décisions des parties prenantes, au-delà des investisseurs (GRI).

S'appuyant sur ces deux concepts connexes, le cadre de référence pour l'information intégrée, qui fait désormais partie des normes IFRS, a introduit une approche intégrée fondée sur la création de valeur à long terme. Il définit la matérialité comme "les questions qui affectent substantiellement la capacité de l'organisation à créer de la valeur à court, moyen et long terme", la création de valeur étant définie par rapport aux capitaux financiers, manufacturiers, intellectuels, humains, sociaux et relationnels, et naturels.

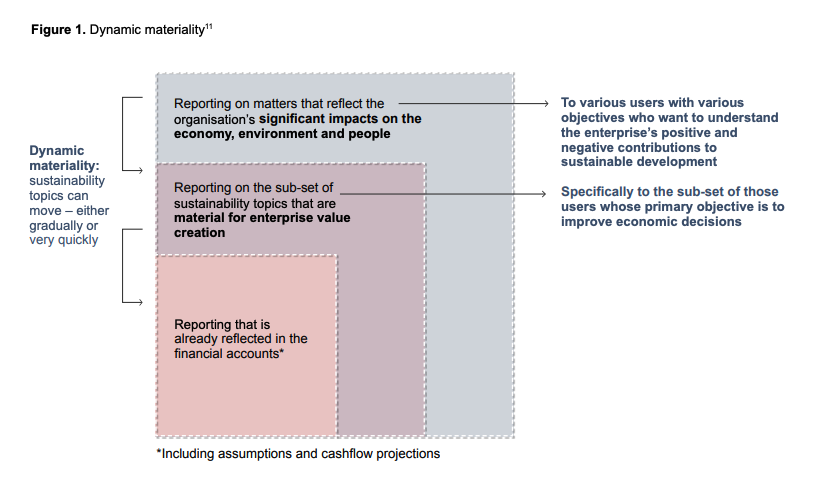

Récemment, le concept de matérialité dynamique a été introduit pour saisir ces différentes perspectives sur ce qui est important pour les entreprises et doit donc être divulgué.

Pour en savoir plus sur la compréhension des liens entre la matérialité dynamique et la double matérialité, consultez le blog de Donato Calace, vice-président des comptes et de l'innovation chez Datamaran, intitulé " Understanding the changing perspectives of materiality" (Comprendre les perspectives changeantes de la matérialité). "Il est important de noter que la double matérialité et la matérialité dynamique sont des concepts interdépendants qui reconnaissent différents aspects du même processus ; alors que la première décrit plus précisément comment les questions peuvent être financièrement et non financièrement matérielles, la seconde articule la dynamique qui pousse une question à se déplacer le long du continuum."

Votre rapport annuel doit indiquer comment l'entreprise détermine quelles questions sont importantes compte tenu des plans stratégiques de l'entreprise pour la création de valeur future. L'objectif de matérialité s'est étendu au-delà des questions financières pour inclure toutes les questions qui affectent la création ou l'érosion de la valeur.

Il est important de signaler les questions qu'il est important de gérer et de divulguer la manière dont l'entreprise les gère.

Matérialité unique

L'ISSB IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information adopte le concept de matérialité unique pour les informations sur le développement durable, en définissant les informations matérielles sur le développement durable comme celles dont on peut raisonnablement s'attendre à ce qu'elles influencent les décisions des utilisateurs de l'information financière à usage général pour évaluer la valeur de l'entreprise.

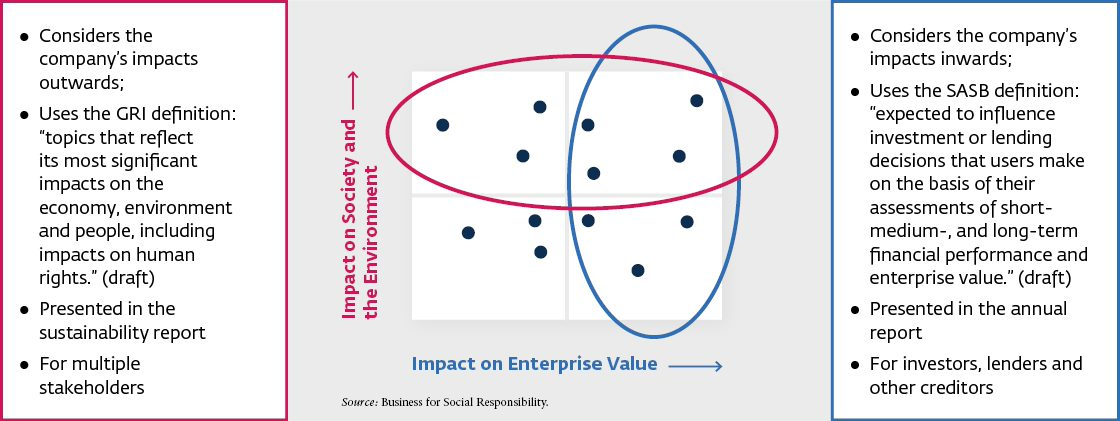

Double importance

La Commission européenne a déclaré que la directive relative à l'information sur le développement durable des entreprises adoptée en janvier 2023 (qui remplace la directive de l'UE relative à l'information non financière) a une double perspective de matérialité :

- La matérialité financière, qui fait référence au "développement, à la performance [et] à la position" de l'entreprise, et ;

- L'importance relative de l'impact (anciennement environnemental et social), qui se réfère à "l'impact des activités de l'entreprise".

Le [projet] de lignes directrices européennes sur les rapports de développement durable 1 Lignes directrices conceptuelles sur la double matérialité pour l'élaboration de normes, paragraphe 13, stipule que "la double matérialité est un concept qui fournit des critères permettant de déterminer si un sujet ou une information sur le développement durable doit être inclus dans le rapport de développement durable de l'entreprise". La double matérialité est l'union (en termes mathématiques, c'est-à-dire l'union de deux ensembles, et non l'intersection) de la matérialité d'impact et de la matérialité financière. Un sujet ou une information sur le développement durable répond donc aux critères de la double matérialité s'il est important du point de vue de l'impact ou du point de vue financier ou de ces deux points de vue

- Source : Adapté des lignes directrices sur la communication d'informations relatives au climat, Commission européenne, 2019, p. 7 ;

- Le concept de double matérialité inclus dans les normes européennes de reporting sur le développement durable est basé sur la matérialité d'impact et la matérialité financière (ESRS 1 para 3.3, pages 7-8).

Matérialité dynamique

En 2020, l'organisation internationale à but non lucratif CDP Worldwide, le Climate Disclosure Standards Board, la Global Reporting Initiative, l'International Integrated Reporting Council et le Sustainability Accounting Standards Board se sont unis autour d'une vision commune de l'information d'entreprise, qui s'appuie sur des concepts de matérialité distincts mais connexes pour la publication d'informations sur le développement durable. Le groupe a introduit le concept de matérialité dynamique pour refléter l'évolution rapide des questions de développement durable, les besoins des différents utilisateurs et l'impact sur les performances de l'entreprise.

Source: Déclaration d'intention de travailler ensemble à l'élaboration de rapports d'entreprise complets.

"La matérialité dynamique offre la possibilité de saisir l'évolution des questions matérielles dans un environnement caractérisé par des changements rapides et influencé par les principales parties prenantes de l'entreprise (Kuh, Thomas et Shepley, Andre et Bala, Greg et Flowers, Michael, Dynamic Materiality : Measuring What Matters (17 janvier 2020). Disponible sur SSRN : https://ssrn.com/abstract=3521035 ou http://dx.doi.org/10.2139/ssrn.3521035

Méthodes d'évaluation de la matérialité

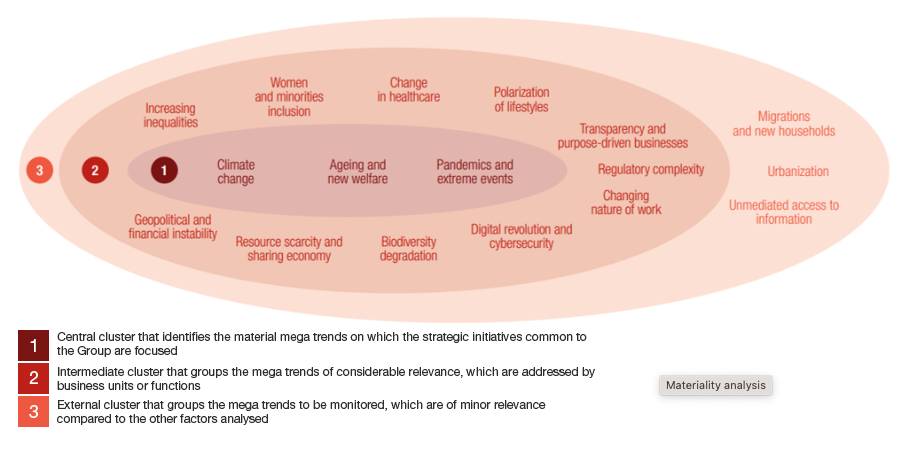

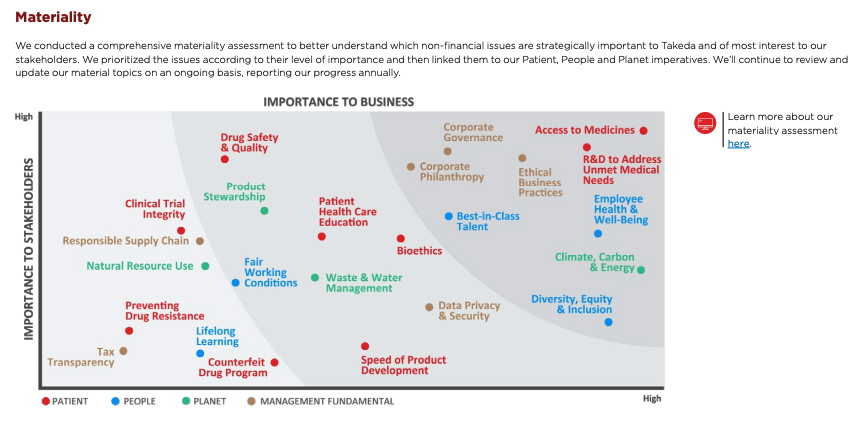

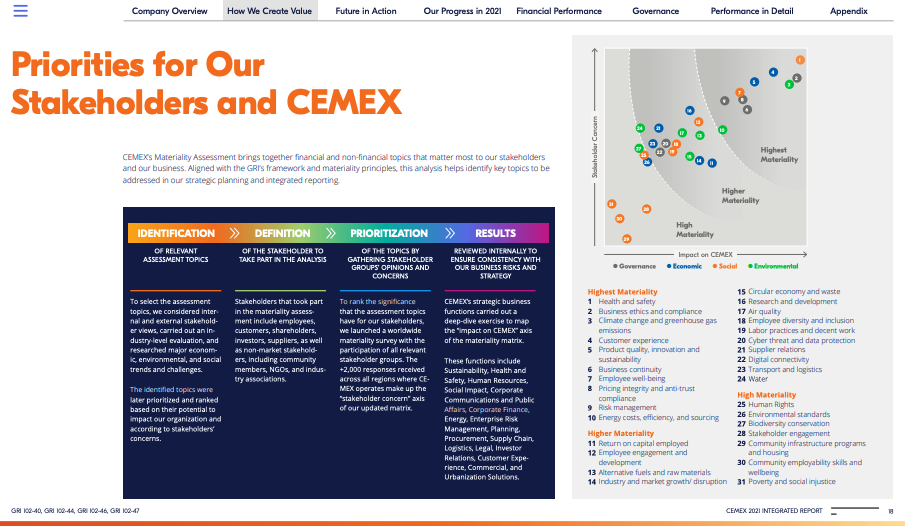

Matrice de matérialité

La création d'une matrice de matérialité est une méthode courante pour divulguer l'ordre de priorité des questions matérielles. La matrice classe l'importance des questions de développement durable pour l'entreprise en fonction de la perception de ses principales parties prenantes.

Probabilité et ampleur

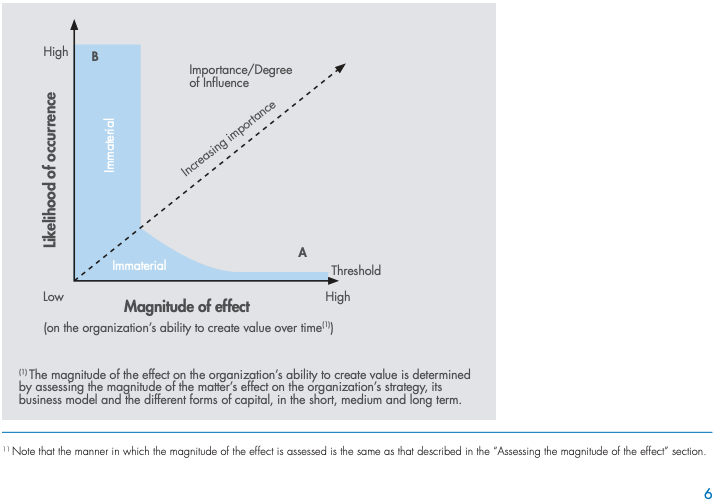

Une autre méthode consiste à évaluer la combinaison de la probabilité et de l'ampleur de l'impact des questions de développement durable pour déterminer si elles atteignent le seuil de matérialité. Les questions qui ont une plus grande probabilité de se produire ou une plus grande probabilité d'avoir un impact significatif sur l'entreprise ou ses parties prenantes doivent être considérées comme plus importantes.

Source: Document d'information sur la matérialité pour

-

ISSB IFRS1 General Requirements For Disclosure Of Sustainability-Related Financial Information (Extrait)

MATÉRIALITÉ

17. Une entité doit fournir des informations significatives sur les risques et les opportunités liés au développement durable dont on peut raisonnablement s'attendre à ce qu'ils affectent les perspectives de l'entité.

18. Dans le contexte des informations financières relatives au développement durable, une information est significative si l'omission, l'inexactitude ou l'occultation de cette information est raisonnablement susceptible d'influencer les décisions que les utilisateurs primaires des rapports financiers à usage général prennent sur la base de ces rapports, qui comprennent des états financiers et des informations financières relatives au développement durable et qui fournissent des informations sur une entité déclarante spécifique.

19. Pour identifier et fournir des informations significatives, une entité doit appliquer les paragraphes B13 à B37.

Caractère significatif (paragraphes 17 à 19)-

B13 - Le paragraphe 17 impose à une entité de fournir des informations significatives sur les risques et opportunités liés au développement durable dont on peut raisonnablement s'attendre à ce qu'ils affectent les perspectives de l'entité. L'importance relative de l'information est jugée en fonction du fait que l'omission, l'inexactitude ou l'occultation de cette information pourrait raisonnablement influencer les décisions des utilisateurs primaires des rapports financiers à usage général, qui fournissent des informations sur une entité de reporting spécifique.

B14 - Les décisions des utilisateurs principaux concernent la fourniture de ressources à l'entité et impliquent des décisions concernant :

- l'achat, la vente ou la détention d'instruments de capitaux propres et de dettes ;

- l'octroi ou la vente de prêts et d'autres formes de crédit ; ou

- d'exercer des droits de vote ou d'influencer d'une autre manière les actions de la direction de l'entité qui affectent l'utilisation des ressources économiques de l'entité.

B15 - Les décisions décrites au paragraphe B14 dépendent des attentes des utilisateurs primaires concernant les rendements, par exemple les dividendes, les paiements de principal et d'intérêts ou les augmentations de prix de marché. Ces attentes dépendent de l'évaluation par les utilisateurs primaires du montant, de l'échéancier et de l'incertitude des entrées nettes de trésorerie futures pour l'entité et de leur évaluation de la gestion des ressources économiques de l'entité par la direction de l'entité et son (ses) organe(s) de direction ou par une (des) personne(s) physique(s).

B16 - Apprécier si l'on peut raisonnablement s'attendre à ce que l'information influence les décisions prises par les utilisateurs principaux nécessite de prendre en considération les caractéristiques de ces utilisateurs et les circonstances propres à l'entité.

B17 - Les informations financières relatives au développement durable sont préparées pour des utilisateurs primaires qui ont une connaissance raisonnable des activités économiques et commerciales et qui examinent et analysent les informations avec diligence. Parfois, même des utilisateurs bien informés et diligents peuvent avoir besoin de l'aide d'un conseiller pour comprendre les informations financières relatives au développement durable.

B18 - Les utilisateurs primaires peuvent avoir des besoins et des souhaits différents, voire contradictoires, en matière d'information. Les besoins d'information des utilisateurs primaires peuvent également évoluer au fil du temps. Les informations financières relatives au développement durable sont destinées à répondre aux besoins d'information communs des utilisateurs principaux.

Identifier les informations significatives

B19 - Les jugements d'importance relative sont spécifiques à une entité. En conséquence, la présente Norme ne spécifie aucun seuil de matérialité ni ne prédétermine ce qui serait significatif dans une situation particulière.

B20 - Pour identifier des informations significatives sur un risque ou une opportunité liés au développement durable, une entité doit appliquer, comme point de départ, les exigences de la Norme IFRS d'information sur le développement durable qui s'applique spécifiquement à ce risque ou à cette opportunité liés au développement durable. En l'absence d'une norme IFRS d'information sur le développement durable s'appliquant spécifiquement à un risque ou à une opportunité liés au développement durable, l'entité doit appliquer les exigences relatives aux sources d'orientation spécifiées aux paragraphes 57 à 58. Ces sources précisent les informations, y compris les paramètres, qui peuvent être pertinentes pour un risque ou une opportunité particulier lié au développement durable, pour un secteur particulier ou dans des circonstances spécifiques.

B21 - Une entité doit évaluer si les informations identifiées en appliquant le paragraphe B20, individuellement ou en combinaison avec d'autres informations, sont significatives dans le contexte des informations financières relatives au développement durable de l'entité prises dans leur ensemble. Pour apprécier le caractère significatif d'une information, l'entité doit prendre en considération des facteurs quantitatifs et qualitatifs. Par exemple, une entité peut prendre en considération l'ampleur et la nature de l'effet d'un risque ou d'une opportunité liés au développement durable sur l'entité.

B22 - Dans certains cas, les normes IFRS relatives aux informations à fournir sur le développement durable imposent de fournir des informations sur des événements futurs possibles dont l'issue est incertaine. Pour déterminer si les informations sur ces événements futurs possibles sont significatives, l'entité doit prendre en considération- les effets potentiels des événements sur le montant, l'échéancier et l'incertitude des flux de trésorerie futurs de l'entité à court, moyen et long terme (dénommés "résultats possibles") ; et

- l'éventail des résultats possibles et la probabilité des résultats possibles à l'intérieur de cet éventail.

B23 - Lors de l'examen des résultats possibles, l'entité doit tenir compte de tous les faits et circonstances pertinents. L'information sur un événement futur possible est plus susceptible d'être jugée significative si les effets potentiels sont importants et si l'événement est susceptible de se produire. Toutefois, une entité doit également examiner si des informations sur des résultats à faible probabilité et à fort impact peuvent être significatives, soit individuellement, soit en combinaison avec des informations sur d'autres résultats à faible probabilité et à fort impact. Par exemple, une entité peut être exposée à plusieurs risques liés au développement durable, chacun d'entre eux pouvant entraîner le même type de perturbation, par exemple une perturbation de la chaîne d'approvisionnement de l'entité. Les informations relatives à une source de risque individuelle peuvent ne pas être significatives si une perturbation provenant de cette source est hautement improbable. Cependant, l'information sur le risque global - le risque de rupture de la chaîne d'approvisionnement provenant de toutes les sources - peut être significative.

B24 - Si l'on s'attend à ce qu'un événement futur possible affecte les flux de trésorerie d'une entité, mais seulement dans de nombreuses années, l'information sur cet événement est généralement moins susceptible d'être jugée significative que l'information sur un événement futur possible ayant des effets similaires et devant se produire plus tôt. Toutefois, dans certaines circonstances, on peut raisonnablement s'attendre à ce qu'un élément d'information influence les décisions des utilisateurs primaires, quelle que soit l'ampleur des effets potentiels de l'événement futur ou la date de cet événement. Par exemple, cela pourrait se produire si l'information sur un risque ou une opportunité particulier(e) lié(e) au développement durable était examinée de près par les utilisateurs primaires des rapports financiers généraux de l'entité.

B25 - Une entité n'est pas tenue de fournir des informations autrement requises par une norme IFRS relative aux informations à fournir sur le développement durable si ces informations ne sont pas significatives. C'est le cas même si la norme IFRS relative aux informations à fournir sur le développement durable contient une liste d'exigences spécifiques ou les décrit comme des exigences minimales.

B26 - Une entité doit fournir des informations supplémentaires lorsque le respect des exigences spécifiquement applicables d'une norme IFRS relative aux informations à fournir sur le développement durable est insuffisant pour permettre aux utilisateurs des rapports financiers à usage général de comprendre les effets des risques et opportunités liés au développement durable sur les flux de trésorerie de l'entité, son accès au financement et le coût du capital à court, moyen et long terme.B27 - Une entité doit identifier clairement ses informations financières relatives à la durabilité et les distinguer des autres informations fournies par l'entité (voir paragraphe 62). L'entité ne doit pas masquer les informations significatives. Une information est occultée si elle est communiquée d'une manière qui, pour les utilisateurs primaires, aurait un effet similaire à celui d'une omission ou d'une inexactitude de cette information. Voici des exemples de circonstances pouvant conduire à l'occultation d'une information importante :

- une information importante n'est pas clairement distinguée d'une information supplémentaire qui n'est pas importante ;

- l'information matérielle est divulguée dans les informations financières relatives au développement durable, mais le langage utilisé est vague ou peu clair ;

- les informations importantes concernant un risque ou une opportunité liés au développement durable sont dispersées dans les informations financières relatives au développement durable ;

- des éléments d'information différents sont regroupés de manière inappropriée ;

- les éléments d'information qui sont similaires sont désagrégés de manière inappropriée ; et

- la compréhensibilité des informations financières relatives au développement durable est réduite du fait que des informations significatives sont cachées par des informations non significatives, au point qu'un utilisateur principal est incapable de déterminer quelles sont les informations significatives.

B28 - Une entité doit réévaluer ses jugements en matière d'importance relative à chaque date de clôture pour tenir compte des changements de circonstances et d'hypothèses. En raison de changements dans les circonstances individuelles de l'entité ou dans l'environnement externe, certains types d'informations incluses dans les informations financières relatives au développement durable d'une entité pour des périodes antérieures peuvent ne plus être significatives. Inversement, certains types d'informations qui n'avaient pas été fournies auparavant peuvent devenir significatifs.

Agrégation et désagrégation

B29 - Lorsqu'une entité applique les normes IFRS relatives aux informations à fournir sur le développement durable, elle doit tenir compte de tous les faits et circonstances et décider comment agréger et désagréger les informations dans ses informations financières relatives au développement durable. L'entité ne doit pas réduire la compréhensibilité de ses informations financières relatives au développement durable en masquant des informations significatives par des informations non significatives ou en regroupant des éléments d'information significatifs qui ne sont pas similaires les uns aux autres.

B30 - Une entité ne doit pas agréger des informations si cela risque de masquer des informations significatives. Les informations doivent être agrégées si les éléments d'information ont des caractéristiques communes et ne doivent pas être agrégées s'ils n'ont pas de caractéristiques communes. L'entité peut avoir besoin de désagréger les informations sur les risques et opportunités liés au développement durable, par exemple, par localisation géographique ou en tenant compte de l'environnement géopolitique. Par exemple, pour s'assurer que l'information importante n'est pas masquée, une entité peut avoir besoin de ventiler l'information sur son utilisation de l'eau afin de distinguer l'eau provenant de sources abondantes de l'eau provenant de zones soumises à un stress hydrique.

Interaction avec la loi ou la réglementation

B31 - La loi ou la réglementation peut spécifier des exigences pour qu'une entité fournisse des informations relatives au développement durable dans ses rapports financiers à usage général. Dans de telles circonstances, l'entité est autorisée à inclure dans ses informations financières relatives au développement durable des informations destinées à satisfaire aux exigences légales ou réglementaires, même si ces informations ne sont pas significatives. Toutefois, ces informations ne doivent pas masquer des informations significatives.

B32 - Une entité doit publier les informations financières significatives relatives au développement durable, même si la loi ou la réglementation l'autorise à ne pas publier ces informations.

B33 - Une entité n'est pas tenue de fournir des informations autrement requises par une norme IFRS d'information sur le développement durable si la loi ou la réglementation interdit à l'entité de divulguer ces informations. Si une entité omet des informations significatives pour cette raison, elle doit identifier le type d'informations non divulguées et expliquer la source de la restriction.

Informations commercialement sensibles

B34 - Si une entité détermine que l'information sur une opportunité liée au développement durable est commercialement sensible dans les circonstances limitées décrites au paragraphe B35, l'entité est autorisée à omettre cette information dans ses informations financières liées au développement durable. Une telle omission est autorisée même si l'information est par ailleurs requise par une norme IFRS d'information sur le développement durable et que l'information est significative.

B35 - Une entité remplit les conditions requises pour bénéficier de l'exemption spécifiée au paragraphe B34 si, et seulement si :

- l'information sur l'opportunité liée au développement durable n'est pas déjà disponible publiquement ;

- la divulgation de ces informations pourrait raisonnablement porter gravement atteinte aux avantages économiques que l'entité serait autrement en mesure de réaliser en poursuivant l'opportunité ; et

- l'entité a déterminé qu'il est impossible de fournir ces informations d'une manière - par exemple, à un niveau agrégé - qui permettrait à l'entité d'atteindre les objectifs des obligations d'information sans porter gravement préjudice aux avantages économiques que l'entité serait autrement en mesure de réaliser en saisissant l'opportunité.

B36 - Si une entité choisit d'utiliser l'exemption spécifiée au paragraphe B34, l'entité doit, pour chaque élément d'information omis :

- indiquer qu'elle a utilisé l'exemption ; et

- réévaluer, à chaque date de clôture, si l'information remplit les conditions requises pour bénéficier de l'exemption.

B37 - Il est interdit à une entité d'utiliser l'exemption spécifiée au paragraphe B34 en relation avec un risque lié au développement durable ou comme base pour une non-divulgation générale d'informations financières liées au développement durable.

Source : ISSB IFRS S1 General Requirement for Disclosure of Sustainability-Related Financial Information.

-

Normes européennes d'information sur le développement durable ESRS1 - Exigences générales (Extrait)

3.2 Questions importantes et importance relative de l'information

25. La réalisation d'une évaluation de la matérialité (voir les sections 3.4 Matérialité des impacts et 3.5 Matérialité financière) est nécessaire pour permettre à l'entreprise d'identifier les impacts, les risques et les opportunités significatifs à communiquer.

26. L'évaluation de la matérialité est le point de départ du rapport sur le développement durable dans le cadre de l'ESRS. L'IRO-1 de la section 4.1 de l'ESRS 2 comprend des exigences générales en matière d'information sur le processus d'identification des impacts, des risques et des opportunités de l'entreprise et sur l'évaluation de leur importance relative. Le SBM-3 de l'ESRS 2 fournit des exigences générales d'information sur les impacts, risques et opportunités importants résultant de l'évaluation de l'importance relative de l'entreprise.

27. Les exigences d'application de l'annexe A de la présente norme comprennent une liste des questions de développement durable couvertes par les ESRS thématiques, classées par thèmes, sous-sujets et sous-sous-sujets, afin d'étayer l'évaluation de l'importance relative. L'annexe E - Organigramme pour la détermination des informations à inclure dans la présente norme - illustre l'évaluation de l'importance relative décrite dans cette section.

28. Une question de développement durable est "importante" lorsqu'elle répond aux critères définis pour l'importance relative de l'impact (voir section 3.4 de la présente norme) ou l'importance relative financière (voir section 3.5 de la présente norme), ou les deux à la fois.

29. Indépendamment du résultat de son évaluation de l'importance relative, l'entreprise doit toujours fournir les informations requises par la norme ESRS 2 General Disclosures (voir section 3.5 de la présente norme) : L'ESRS 2 Informations générales (c'est-à-dire toutes les exigences d'information et les points de données spécifiés dans l'ESRS 2) et les exigences d'information 6 (y compris leurs points de données) dans l'ESRS thématique liées à l'exigence d'information IRO-1 Description du processus d'identification et d'évaluation des impacts, des risques et des opportunités importants, comme indiqué dans l'annexe C de l'ESRS 2 Exigences d'information/d'application dans l'ESRS thématique qui sont applicables conjointement avec les informations générales de l'ESRS 2.

30. Lorsque l'entreprise conclut qu'une question de développement durable est importante à la suite de son évaluation de l'importance relative, sur laquelle les IRO-1, IRO-2 et SBM-3 de l'ESRS 2 fixent des exigences en matière de divulgation, elle doit : (a) publier des informations conformément aux exigences de divulgation (y compris les exigences d'application) relatives à cette question de développement durable spécifique dans l'ESRS thématique et sectorielle correspondante ; et (b) publier des informations supplémentaires spécifiques à l'entité (voir paragraphe 11 et AR 1 à AR 5 de la présente norme) lorsque la question de développement durable importante n'est pas couverte par une ESRS ou l'est avec une granularité insuffisante.

31. Les informations applicables prescrites dans le cadre d'une obligation d'information, y compris ses points de données, ou une information spécifique à l'entité, sont publiées lorsque l'entreprise estime, dans le cadre de son évaluation de l'information importante, que l'information est pertinente d'un ou de plusieurs des points de vue suivants : (a) l'importance de l'information par rapport au sujet qu'elle est censée décrire ou expliquer ; ou b) la capacité de cette information à répondre aux besoins décisionnels des utilisateurs, y compris les besoins des utilisateurs principaux de l'information financière à usage général décrits au paragraphe 48 et/ou les besoins des utilisateurs dont l'intérêt principal est l'information sur les impacts de l'entreprise.

32. Si l'entreprise conclut que le changement climatique n'est pas significatif et omet donc toutes les exigences d'information de l'ESRS E1 Changement climatique, elle fournit une explication détaillée des conclusions de son évaluation du caractère significatif du changement climatique (voir ESRS 2 IRO-2 Exigences d'information dans l'ESRS couvertes par la déclaration de développement durable de l'entreprise), y compris une analyse prospective des conditions qui pourraient amener l'entreprise à conclure que le changement climatique est significatif à l'avenir. Si l'entreprise conclut qu'un sujet autre que le changement climatique n'est pas significatif et qu'elle omet donc toutes les obligations d'information dans l'ESRS thématique correspondant, elle peut expliquer brièvement les conclusions de son évaluation de la matérialité pour ce sujet.

33. Lorsqu'elle publie des informations sur les politiques, les actions et les objectifs en rapport avec une question de développement durable jugée importante, l'entreprise inclut les informations prescrites par toutes les exigences de publicité et tous les points de données de l'ESRS thématique et sectorielle relative à cette question, ainsi que dans l'exigence minimale d'information correspondante sur les politiques, les actions et les objectifs, requise en vertu de l'ESRS 2. Si l'entreprise ne peut divulguer les informations prescrites par les exigences de publicité et les points de données de l'ESRS thématique ou sectoriel, ou par les exigences de publicité minimales de l'ESRS 2 sur les politiques, les actions et les objectifs, parce qu'elle n'a pas adopté les politiques respectives, mis en œuvre les actions respectives ou fixé les objectifs respectifs, elle le signale et peut indiquer le délai dans lequel elle entend les mettre en place.

34. Lorsqu'elle publie des informations sur les indicateurs relatifs à une question importante de développement durable conformément à la section "Indicateurs et objectifs" de l'ESRS thématique concernée, l'entreprise : a) inclut les informations prescrites par une exigence de divulgation si elle estime que ces informations sont importantes ; et b) peut omettre les informations prescrites par un point de référence d'une exigence de divulgation si elle estime que ces informations ne sont pas importantes et conclut qu'elles ne sont pas nécessaires pour atteindre l'objectif de l'exigence de divulgation.

35. Si l'entreprise omet les informations prescrites par un point de référence qui découle d'une autre législation de l'UE énumérée à l'appendice B de l'ESRS 2, elle indique explicitement que les informations en question sont "non significatives". 7

36. L'entreprise établit comment elle applique des critères, y compris des seuils appropriés, pour déterminer : a) les informations qu'elle publie sur les indicateurs relatifs à une question importante de développement durable, conformément à la section "Indicateurs et objectifs" de l'ESRS thématique concernée, conformément au paragraphe 34 ; et b) les informations à publier en tant qu'informations spécifiques à l'entité. 3.3 Double matérialité

37. La double matérialité comporte deux dimensions, à savoir : la matérialité de l'impact et la matérialité financière. Sauf indication contraire, les termes "significatif" et "matérialité" sont utilisés dans l'ESRS pour faire référence à la double matérialité.

38. Les évaluations de l'importance relative de l'impact et de l'importance relative financière sont liées et les interdépendances entre ces deux dimensions doivent être prises en compte. En général, le point de départ est l'évaluation des impacts, bien qu'il puisse également y avoir des risques et des opportunités importants qui ne sont pas liés aux impacts de l'entreprise. Un impact sur le développement durable peut être financièrement significatif dès le départ ou le devenir lorsqu'on peut raisonnablement s'attendre à ce qu'il affecte la situation financière, la performance financière, les flux de trésorerie, l'accès au financement ou le coût du capital de l'entreprise à court, moyen ou long terme. Les impacts sont pris en compte dans la perspective de l'importance relative de l'impact, qu'ils soient ou non financièrement significatifs.

39. Lors de l'identification et de l'évaluation des impacts, des risques et des opportunités dans la chaîne de valeur de l'entreprise afin de déterminer leur importance relative, l'entreprise se concentre sur les domaines dans lesquels des impacts, des risques et des opportunités sont considérés comme susceptibles de se produire, sur la base de la nature des activités, des relations commerciales, des zones géographiques ou d'autres facteurs concernés.

40. L'entreprise examine comment elle est affectée par sa dépendance à l'égard de la disponibilité des ressources naturelles, humaines et sociales à des prix et à des niveaux de qualité appropriés, indépendamment de ses incidences potentielles sur ces ressources.

41. Les principaux impacts, risques et opportunités d'une entreprise sont considérés comme étant les mêmes que les impacts, risques et opportunités matériels identifiés dans le cadre du principe de double matérialité et sont donc présentés dans sa déclaration de durabilité.

42. L'entreprise applique les critères définis aux points 3.4 et 3.5 de la présente norme, en utilisant des seuils quantitatifs et/ou qualitatifs appropriés. Des seuils appropriés sont nécessaires pour déterminer quels impacts, risques et opportunités sont identifiés et traités par l'entreprise comme significatifs et pour déterminer quelles questions de développement durable sont significatives à des fins de reporting. Certaines normes et certains cadres existants utilisent l'expression "impacts les plus significatifs" pour désigner le seuil utilisé pour identifier les impacts qui sont décrits dans l'ESRS comme des "impacts significatifs" 3.4 Importance relative de l'impact

43. Une question de développement durable est matérielle du point de vue de l'impact lorsqu'elle concerne les impacts matériels, réels ou potentiels, positifs ou négatifs de l'entreprise sur les personnes ou l'environnement à court, moyen ou long terme. Les impacts comprennent ceux liés aux activités propres de l'entreprise et à sa chaîne de valeur en amont et en aval, y compris à travers ses produits et services, ainsi qu'à travers ses relations d'affaires. Les relations d'affaires comprennent celles qui se situent dans la chaîne de valeur en amont et en aval de l'entreprise et ne se limitent pas aux relations contractuelles directes.

44. Dans ce contexte, les impacts sur les personnes ou l'environnement comprennent les impacts liés aux questions environnementales, sociales et de gouvernance.

45. L'évaluation de l'importance relative d'un impact négatif s'appuie sur le processus de diligence raisonnable défini dans les instruments internationaux que sont les principes directeurs des Nations unies relatifs aux entreprises et aux droits de l'homme et les principes directeurs de l'OCDE à l'intention des entreprises multinationales. Pour les impacts négatifs réels, l'importance est basée sur la gravité de l'impact, tandis que pour les impacts négatifs potentiels, elle est basée sur la gravité et la probabilité de l'impact. La gravité est basée sur les facteurs suivants : (a) l'échelle ; (b) la portée ; et (c) le caractère irrémédiable de l'impact. Dans le cas d'un impact négatif potentiel sur les droits de l'homme, la gravité de l'impact prime sur sa probabilité.

46. Pour les impacts positifs, l'importance relative est basée sur : (a) l'ampleur et la portée de l'impact pour les impacts réels ; et (b) l'ampleur, la portée et la probabilité de l'impact pour les impacts potentiels. 3.5 Matérialité financière

47. Le champ d'application de la matérialité financière pour les rapports sur le développement durable est une extension du champ d'application de la matérialité utilisé dans le processus de détermination des informations à inclure dans les états financiers de l'entreprise.

48. L'évaluation de l'importance relative financière correspond à l'identification des informations qui sont considérées comme importantes pour les principaux utilisateurs des rapports financiers à usage général lorsqu'ils prennent des décisions relatives à l'octroi de ressources à l'entité. En particulier, une information est considérée comme importante pour les principaux utilisateurs des rapports financiers à usage général si l'omission, l'inexactitude ou l'occultation de cette information est raisonnablement susceptible d'influencer les décisions qu'ils prennent sur la base de la déclaration de durabilité de l'entreprise.

49. Une question de développement durable est importante d'un point de vue financier si elle entraîne ou si l'on peut raisonnablement s'attendre à ce qu'elle entraîne des effets financiers importants pour l'entreprise. C'est le cas lorsqu'une question de développement durable génère des risques ou des opportunités qui ont une influence significative, ou dont on peut raisonnablement s'attendre à ce qu'ils aient une influence significative, sur le développement, la situation financière, la performance financière, les flux de trésorerie, l'accès au financement ou le coût du capital de l'entreprise à court, moyen ou long terme. Les risques et les opportunités peuvent découler d'événements passés ou futurs. L'importance financière d'une question de développement durable ne se limite pas aux questions qui sont sous le contrôle de l'entreprise, mais inclut des informations sur les risques et opportunités importants attribuables à des relations commerciales au-delà du périmètre de consolidation utilisé pour la préparation des états financiers.

50. Les dépendances à l'égard des ressources naturelles, humaines et sociales peuvent être des sources de risques ou d'opportunités financières. Les dépendances peuvent avoir des effets de deux manières : (a) elles peuvent influencer la capacité de l'entreprise à continuer d'utiliser ou d'obtenir les ressources nécessaires à ses activités, ainsi que la qualité et le prix de ces ressources ; et (b) elles peuvent affecter la capacité de l'entreprise à s'appuyer sur des relations nécessaires à ses activités à des conditions acceptables.

51. L'importance relative des risques et des opportunités est évaluée sur la base d'une combinaison de la probabilité d'occurrence et de l'ampleur potentielle des effets financiers. 3.6 Incidences ou risques importants découlant des mesures prises pour traiter les questions de développement durable

52. L'évaluation de l'importance relative de l'entreprise peut conduire à l'identification de situations dans lesquelles ses actions visant à remédier à certaines incidences ou à certains risques, ou à tirer parti de certaines opportunités en rapport avec une question de durabilité, pourraient avoir des incidences négatives importantes ou entraîner des risques importants en rapport avec une ou plusieurs autres questions de durabilité. Par exemple : (a) un plan d'action visant à décarboniser la production et impliquant l'abandon de certains produits pourrait avoir des incidences négatives importantes sur la main-d'œuvre de l'entreprise et entraîner des risques importants en raison des indemnités de licenciement ; ou (b) un plan d'action d'un fournisseur automobile visant à se concentrer sur la fourniture de véhicules électriques pourrait entraîner des actifs inutilisés pour la production de pièces détachées pour les véhicules conventionnels.

53. Dans de telles situations, l'entreprise (a) divulgue l'existence d'impacts négatifs importants ou de risques importants ainsi que les actions qui les génèrent, avec une référence croisée au thème auquel les impacts ou les risques se rapportent ; et (b) fournit une description de la manière dont les impacts négatifs importants ou les risques importants sont traités dans le cadre du thème auquel ils se rapportent.

Source : Normes européennes de reporting sur le développement durable : ESRS 1 General Requirements.

Dresser la liste des principales opportunités et des principaux risques en matière de développement durable auxquels l'entreprise est confrontée et décrire comment ils affectent spécifiquement le modèle d'entreprise, la stratégie et le profil de risque de l'entreprise.

Les principales questions de développement durable à gérer et à contrôler comprennent les questions environnementales et sociales importantes et les questions extérieures telles que l'impact du changement climatique sur l'entreprise et sur la société, l'impact des produits et des services et la contribution de l'entreprise au développement durable.

Les questions sociales concernent le bien-être des employés, des clients et des communautés locales et, dans ce contexte, elles sont sous le contrôle ou l'influence de l'entreprise. Les questions sociales comprennent le traitement équitable des travailleurs, la santé et la sécurité des travailleurs et des consommateurs, l'accès aux services de base et leur accessibilité financière, l'impact économique sur les communautés locales et les conditions de réinstallation et de rétablissement des moyens de subsistance pour les communautés réinstallées.

Les questions environnementales comprennent l'effet des activités physiques de l'entreprise sur l'environnement, comme les émissions de gaz à effet de serre, la pollution de l'air et les déchets. Elles comprennent également l'utilisation responsable des ressources naturelles dans les opérations et la production (eau, énergie, minéraux) et l'effet sur les autres utilisateurs de ces ressources.

Résumé des questions environnementales et sociales

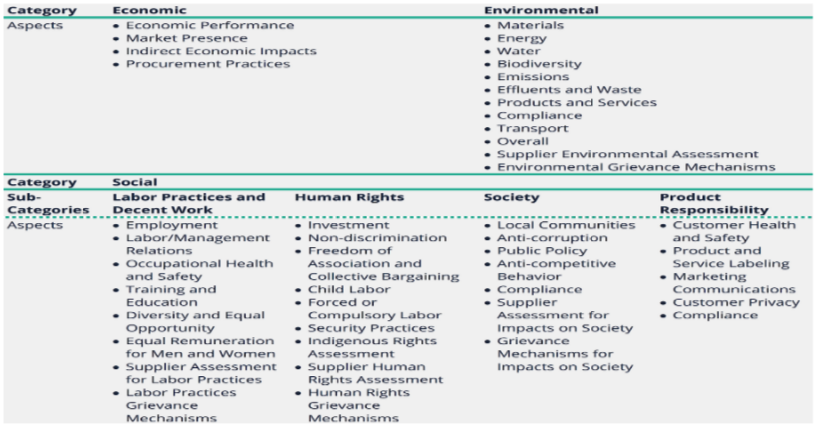

La Global Reporting Initiative (GRI) fournit une liste de questions environnementales et sociales à inclure dans les rapports sur le développement durable, en fonction de leur importance.

-

NORMES EUROPÉENNES D'INFORMATION SUR LE DÉVELOPPEMENT DURABLE - NORMES THÉMATIQUES (NORMES ENVIRONNEMENTALES, SOCIALES ET DE GOUVERNANCE)

Les normes européennes d'information sur le développement durable (ESRS) se répartissent en trois catégories :

- (a) les normes transversales

- (b) les normes thématiques (normes environnementales, sociales et de gouvernance) ; et

- (c) les normes sectorielles.

Les normes transversales et les normes thématiques sont indépendantes du secteur, ce qui signifie qu'elles s'appliquent à toutes les entreprises, quel que soit le ou les secteurs dans lesquels elles opèrent.

Les normes européennes de reporting en matière de développement durable comprennent 10 normes thématiques axées sur les questions environnementales, sociales et de gouvernance.

Questions de gouvernance

Conduite des affaires - le rôle et l'expertise des organes d'administration, de gestion et de contrôle en matière de conduite des affaires.

- Culture d'entreprise et politiques de conduite des affaires ;

- Gestion des relations avec les fournisseurs ;

- Prévention et détection de la corruption.

Source : Normes européennes d'information sur le développement durable

Ces questions environnementales et sociales fondamentales s'appliquent généralement à toutes ou à la plupart des entreprises et des secteurs d'activité, mais elles s'appliquent différemment selon le secteur et le contexte.

Certaines questions fondamentales (gestion environnementale et sociale de la chaîne d'approvisionnement, travail forcé et travail des enfants, santé et sécurité) sont plus susceptibles de s'appliquer à des secteurs spécifiques tels que l'agroalimentaire.

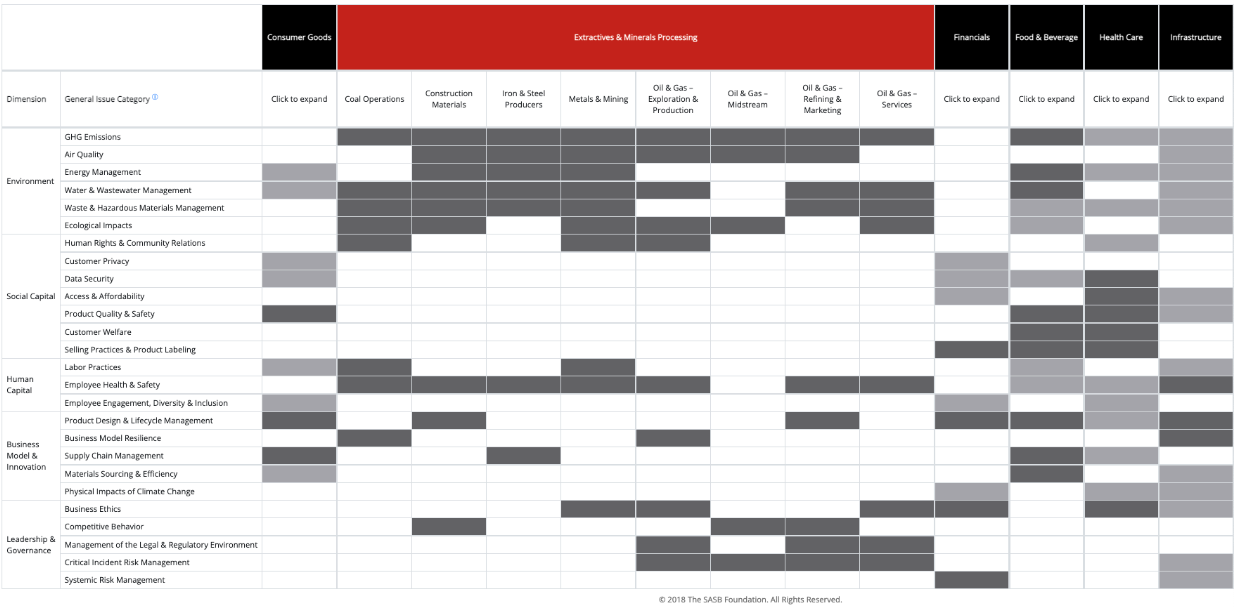

Le Sustainability Accounting Standards Board, qui fait désormais partie de l'IFRS Foundation, produit un ensemble de normes spécifiques à l'industrie pour la divulgation d'informations sur le développement durable. La carte de matérialité suivante donne un aperçu général de la manière dont les thèmes liés au développement durable s'appliquent aux grands secteurs économiques.

Carte de matérialité

Source: Sustainability Accounting Standards Board (SASB STANDARDS).

Les questions de durabilité concernant les produits et les services comprennent généralement les impacts environnementaux et sociaux liés à la consommation, tels que la sécurité des produits, l'efficacité énergétique et la pollution pendant l'utilisation. Elles comprennent également les questions liées à l'impact des produits à la fin de leur vie utile. Ensemble, ces questions sont parfois désignées par les termes "phase d'utilisation", "cycle de vie" ou "impact en fin de vie".

Le secteur privé contribue de manière importante au progrès économique et social, en particulier lorsque les entreprises gèrent leur impact environnemental et social. L'inclusion de la contribution d'une entreprise au développement économique et social dans le rapport annuel peut donner une vision équilibrée de la contribution globale de l'entreprise à la société. Elle peut également fournir un contexte pour son impact sur le développement durable et renforcer la confiance du public dans l'entreprise et son autorisation sociale d'exercer ses activités.

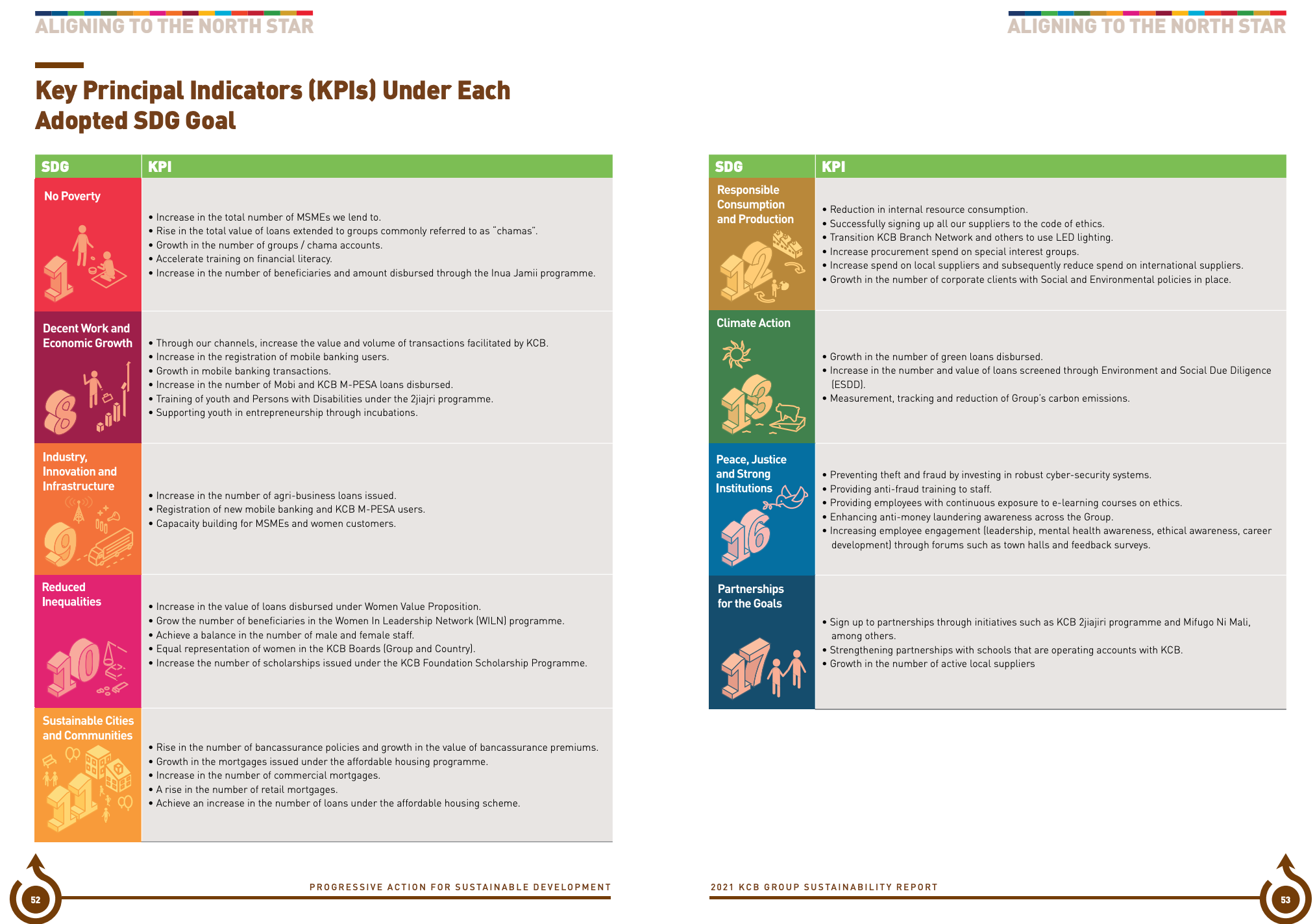

Les entreprises peuvent montrer leur contribution au développement durable en liant la stratégie de durabilité et les risques au niveau de l'entreprise aux ODD, l'ensemble des 17 objectifs universels publiés par les États membres de l'ONU pour encadrer leurs programmes de développement économique et de durabilité entre 2015 et 2030.

Source: Nations Unies

Voir la section Performance pour une sélection d'ODD, de cibles et d'indicateurs pertinents pour les entreprises, y compris la contribution positive des entreprises aux ODD et l'atténuation de l'impact négatif. Lien : Objectifs, cibles et indicateurs des ODD pertinents pour les entreprises.