Les piliers "métriques et objectifs" de l'ISSB et de la TCFD recommandent que les entreprises divulguent les métriques et les objectifs utilisés pour évaluer et gérer les risques et les opportunités liés au climat lorsque ces informations sont importantes.

- La relation entre la stratégie et le modèle d'entreprise de la société, d'une part, et les paramètres et les objectifs publiés, d'autre part.

- Les tendances de la performance pour mieux comprendre les actions de l'entreprise.

-

Indiquer les paramètres utilisés par l'organisation pour évaluer les risques et les opportunités liés au climat, conformément à sa stratégie et à son processus de gestion des risques.

Envisagez d'inclure une discussion sur les points suivants

- Quelles sont les mesures de performance utilisées pour évaluer et gérer les risques et opportunités liés au climat qui sont financièrement significatifs ?

- L'entreprise mesure-t-elle les opportunités liées au climat, telles que les recettes provenant de produits et de services conçus pour une économie à faible émission de carbone ?

- L'entreprise a-t-elle fixé un prix interne du carbone ?

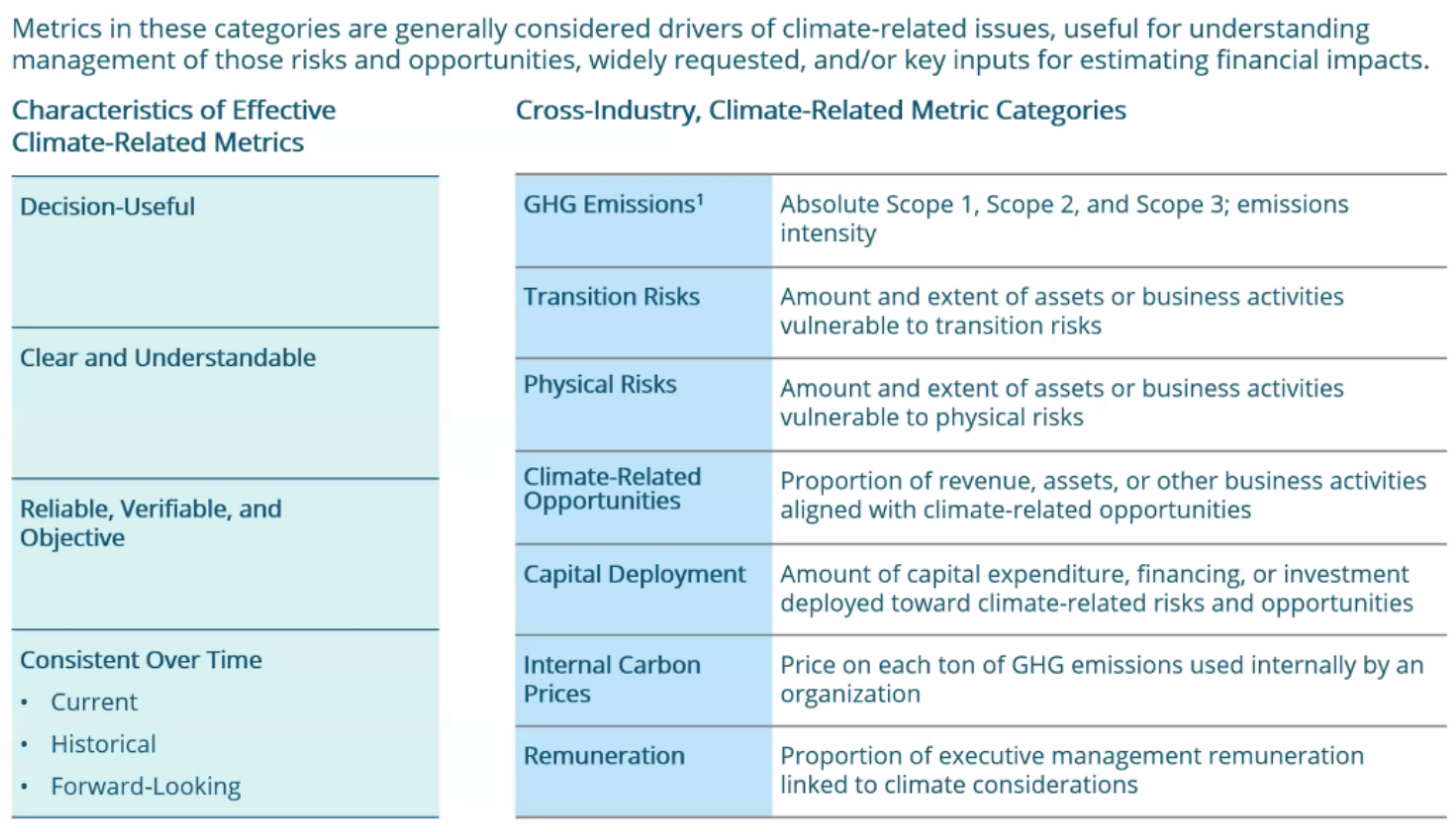

La Task Force on Climate-related Financial Disclosures Guidance on Metrics, Targets, and Transition Plans met l'accent sur sept catégories d'indicateurs destinés à favoriser la comparabilité.

Source: Groupe de travail sur les informations financières liées au climat (Task Force on Climate-related Financial Disclosures) – Lignes directrices sur les indicateurs, les objectifs et les plans de transition, 2021 -

Divulguer les émissions de gaz à effet de serre (GES) des champs d'application 1, 2 et, le cas échéant, 3, ainsi que les risques qui y sont liés.

Envisagez d'inclure une discussion sur

- Les émissions de gaz à effet de serre de l'entreprise, ventilées selon les domaines pertinents alignés sur le protocole des gaz à effet de serre.

- Une description des activités de la chaîne de valeur (champ d'application 3) qui sont pertinentes pour l'entreprise et les émissions qui y sont associées ou les plans pour les calculer.

- Les méthodologies pertinentes, les techniques d'estimation et les éventuelles lacunes dans les données pour le calcul des émissions de gaz à effet de serre.

-

Décrire les objectifs utilisés par l'organisation pour gérer les risques et les opportunités liés au climat et la performance par rapport aux objectifs.

Envisagez d'inclure une discussion sur les points suivants

- Comment l'entreprise a-t-elle établi et communiqué des objectifs de performance liés au climat ?

- Les objectifs de l'entreprise correspondent-ils aux exigences réglementaires prévues, aux contraintes du marché ou à d'autres objectifs ?

- Les informations fournies précisent-elles si les objectifs sont absolus ou fondés sur l'intensité, les périodes auxquelles ils s'appliquent et l'année de référence à partir de laquelle les progrès sont mesurés ?

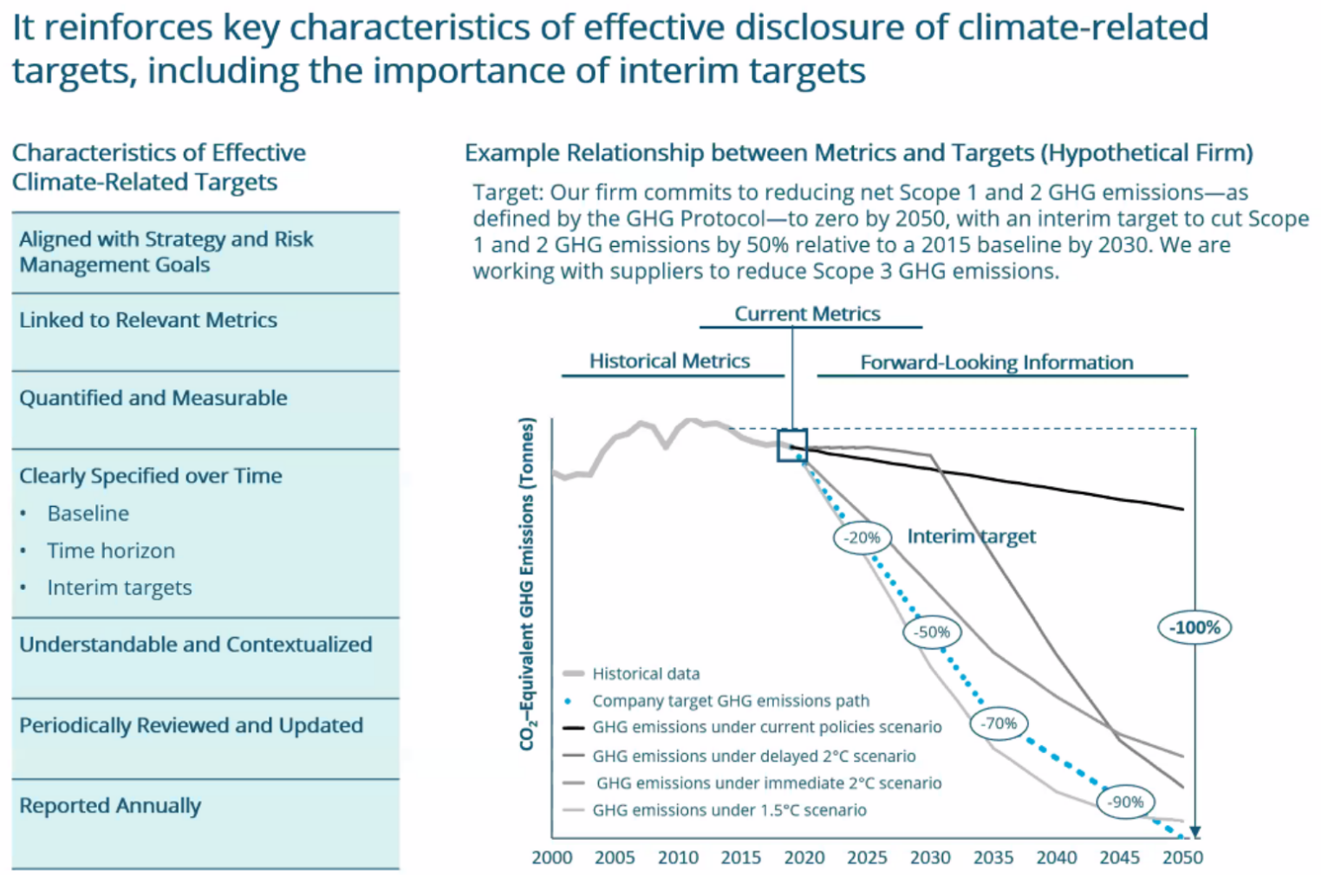

La Task Force on Climate-related Financial Disclosures Guidance on Metrics, Targets, and Transition Plans souligne les principales caractéristiques d'une divulgation efficace des objectifs liés au climat, y compris l'importance des objectifs intermédiaires.

Source: Groupe de travail sur les informations financières liées au climat (Task Force on Climate-related Financial Disclosures) – Lignes directrices sur les indicateurs, les objectifs et les plans de transition, 2021

Liste de contrôle des mesures et des objectifs

Principaux conseils pour commencer à divulguer des informations

- Exploiter les processus et les informations existants

- Relier les informations

- Faire des références croisées dans et entre les rapports (annuel, de développement durable, TCFD)

- Fournir des informations claires, concises et proportionnées

- Définir clairement les horizons temporels (court, moyen et long terme)

- Commencer par des rapports qualitatifs si aucune donnée n'est disponible

- Créer une feuille de route interne pour les informations relatives au climat

- Coordonner avec les différentes fonctions et équipes qui s'occupent du changement climatique

Création d'une feuille de route interne pour la communication d'informations sur le climat

Où divulguer les informations financières liées au climat ?

- Les informations doivent être fournies dans le rapport principal, également appelé rapport annuel, document d'enregistrement ou 10-K.

- L'objectif n'est pas d'obtenir des déclarations distinctes de la TCFD ou des rapports supplémentaires sur le développement durable.

- Intégrée dans le rapport et liée à l'information financière.

- Soumis aux mêmes processus de gouvernance et d'approbation que le rapport financier

- Accessible aux investisseurs en tant qu'utilisateurs principaux

Conseil international des normes de durabilité

Lanorme IFRS S2 sur les informations relatives au climat inclut des informations sur la gestion des risques comme l'un des quatre piliers des informations financières relatives au climat (gouvernance, stratégie, gestion des risques et mesures et objectifs). Les informations relatives au climat de l'IFRS S2 doivent être lues conjointement avec l'IFRS S1 sur les informations générales relatives au développement durable.

L'IFRS S2 exige :

- Les émissions des champs d'application 1, 2 et 3, à la fois agrégées et désagrégées (voir le paragraphe 29 de l'IFRS S2 pour plus de détails)

- Les risques liés au climat, qu'ils soient physiques ou liés à la transition

- Les opportunités liées au climat

- Le déploiement du capital en fonction des risques et des opportunités liés au climat

- Informations sur les prix internes du carbone

- Informations indiquant si et comment la rémunération est liée à des considérations liées au climat

- Informations détaillées sur les objectifs liés au climat

Normes européennes d'information sur le développement durable

La première série de normes européennes de reporting sur le développement durable contient des normes spécifiques sur le changement climatique ESRS E1 Climate Change, que les entreprises doivent mettre en œuvre en même temps que les informations générales requises dans la norme transversale ESRS 2 General Disclosures. Vous trouverez ci-dessous un extrait de la norme à titre de référence.

-

Conseil international des normes de durabilité

L'IFRS S2 sur les informations relatives au climat inclut des informations sur la gestion des risques comme l'un des quatre piliers de l'information financière relative au climat (gouvernance, stratégie, gestion des risques et mesures et objectifs). Les informations relatives au climat de l'IFRS S2 doivent être lues conjointement avec l'IFRS S1 sur les informations générales relatives au développement durable.

L'IFRS S2 exige :

- Les émissions des champs d'application 1, 2 et 3, à la fois agrégées et désagrégées (voir le paragraphe 29 de l'IFRS S2 pour plus de détails)

- Les risques liés au climat, qu'ils soient physiques ou liés à la transition

- Les opportunités liées au climat

- Le déploiement du capital en fonction des risques et des opportunités liés au climat

- Informations sur les prix internes du carbone

- Informations indiquant si et comment la rémunération est liée à des considérations liées au climat

- Informations détaillées sur les objectifs liés au climat

ISSB IFRS S2 Informations relatives au climat (extrait)

Mesures et objectifs

27 L'objectif des informations financières relatives au climat sur les paramètres et les objectifs est de permettre aux utilisateurs des rapports financiers à usage général de comprendre la performance d'une entité par rapport à ses risques et opportunités liés au climat, y compris les progrès accomplis dans la réalisation de tout objectif lié au climat qu'elle a fixé et de tout objectif qu'elle est tenue d'atteindre en vertu d'une loi ou d'une réglementation.

28 Pour atteindre cet objectif, l'entité doit fournir :

(a) des informations pertinentes pour les catégories d'indicateurs interprofessionnels (voir les paragraphes 29 à 31) ;

(b) des indicateurs sectoriels associés à des modèles d'activité particuliers, à des activités ou à d'autres traits communs caractérisant la participation à un secteur d'activité (voir paragraphe 32) ; et

(c) les objectifs fixés par l'entité, et tout objectif qu'elle est tenue d'atteindre en vertu d'une loi ou d'une réglementation, pour atténuer les risques liés au climat ou s'y adapter, ou pour tirer parti des opportunités liées au climat, y compris les paramètres utilisés par l'organe de gouvernance ou la direction pour mesurer les progrès accomplis dans la réalisation de ces objectifs (voir les paragraphes 33 à 37).

Paramètres liés au climat

29 Une entité doit fournir des informations relatives aux catégories de paramètres interindustriels suivants :

(a) gaz à effet de serre - l'entité doit

(i) indiquer ses émissions brutes absolues de gaz à effet de serre générées au cours de la période de reporting, exprimées en tonnes métriques d'équivalent CO2 (voir les paragraphes B19 à B22), classées comme suit :

(1) émissions de gaz à effet de serre du champ d'application 1

(2) émissions de gaz à effet de serre du champ d'application 2 ; et

(3) émissions de gaz à effet de serre du champ d'application 3 ;

(ii) mesurer ses émissions de gaz à effet de serre conformément au protocole sur les gaz à effet de serre : A Corporate Accounting and Reporting Standard (2004), à moins qu'une autorité juridictionnelle ou une bourse sur laquelle l'entité est cotée ne l'oblige à utiliser une méthode différente pour mesurer ses émissions de gaz à effet de serre (voir les paragraphes B23 à B25) ;

(iii) indiquer l'approche qu'elle utilise pour mesurer ses émissions de gaz à effet de serre (voir les paragraphes B26 à B29), y compris :

(1) l'approche de mesure, les données d'entrée et les hypothèses que l'entité utilise pour mesurer ses émissions de gaz à effet de serre ;

(2) la raison pour laquelle l'entité a choisi l'approche de mesure, les données d'entrée et les hypothèses qu'elle utilise pour mesurer ses émissions de gaz à effet de serre ; et

(3) tout changement apporté par l'entité à l'approche de mesure, aux données d'entrée et aux hypothèses au cours de la période de reporting et les raisons de ces changements ;

(iv) pour les émissions de gaz à effet de serre du champ d'application 1 et du champ d'application 2 publiées conformément au paragraphe 29(a)(i)(1)-(2), ventiler les émissions entre :

(1) le groupe comptable consolidé (par exemple, pour une entité appliquant les normes comptables IFRS, ce groupe comprendrait la société mère et ses filiales consolidées) ; et

(2) les autres entreprises détenues exclues du paragraphe 29(a)(iv)(1) (par exemple, pour une entité appliquant les normes comptables IFRS, ces entreprises détenues comprendraient les entreprises associées, les coentreprises et les filiales non consolidées) ;

(v) pour les émissions de gaz à effet de serre du champ d'application 2 publiées conformément au paragraphe 29(a)(i)(2), indiquer ses émissions de gaz à effet de serre du champ d'application 2 basées sur la localisation, et fournir des informations sur tout instrument contractuel nécessaire pour aider les utilisateurs à comprendre les émissions de gaz à effet de serre du champ d'application 2 de l'entité (voir les paragraphes B30 à B31) ; et

(vi) pour les émissions de gaz à effet de serre du champ d'application 3 communiquées conformément au paragraphe 29(a)(i)(3), et en référence aux paragraphes B32 à B57, fournir :

(1) les catégories incluses dans la mesure des émissions de gaz à effet de serre du champ d'application 3 de l'entité, conformément aux catégories du champ d'application 3 décrites dans la norme de comptabilité et de déclaration de la chaîne de valeur des entreprises (champ d'application 3) du Greenhouse Gas Protocol (2011) ; et

(2) des informations supplémentaires sur les émissions de gaz à effet de serre de catégorie 15 de l'entité ou sur celles associées à ses investissements (émissions financées), si les activités de l'entité comprennent la gestion d'actifs, la banque commerciale ou l'assurance (voir les paragraphes B58 à B63) ;

(b) risques de transition liés au climat - le montant et le pourcentage d'actifs ou d'activités commerciales vulnérables aux risques de transition liés au climat ;

(c) les risques physiques liés au climat - le montant et le pourcentage d'actifs ou d'activités commerciales vulnérables aux risques physiques liés au climat ;

(d) les opportunités liées au climat - le montant et le pourcentage d'actifs ou d'activités commerciales alignés sur les opportunités liées au climat ;

(e) déploiement du capital - montant des dépenses en capital, des financements ou des investissements consacrés aux risques et aux opportunités liés au climat ;

(f) les prix internes du carbone - l'entité doit fournir les informations suivantes

(i) une explication de l'application éventuelle d'un prix du carbone dans la prise de décision (par exemple, décisions d'investissement, prix de transfert et analyse de scénarios) et de la manière dont l'entité l'applique ; et

(ii) le prix de chaque tonne métrique d'émissions de gaz à effet de serre que l'entité utilise pour évaluer les coûts de ses émissions de gaz à effet de serre ;

(g) rémunération - l'entité doit fournir les informations suivantes

(i) une description de la prise en compte ou non des considérations liées au climat dans la rémunération des dirigeants (voir également le paragraphe 6(a)(v)), et de la manière dont cette prise en compte est effectuée ; et

(ii) le pourcentage de la rémunération des dirigeants comptabilisée dans la période en cours qui est lié à des considérations climatiques.

30 Lors de la préparation des informations à fournir pour satisfaire aux exigences du paragraphe 29(b) à (d), une entité doit utiliser toutes les informations raisonnables et justifiables dont elle dispose à la date de reporting, sans coût ou effort excessif.

31 Lors de la préparation des informations à fournir pour satisfaire aux exigences du paragraphe 29b)-g), l'entité doit se référer aux paragraphes B64 à B65.

32 Une entité doit fournir des informations sur les paramètres sectoriels associés à un ou plusieurs modèles d'activité particuliers, à des activités ou à d'autres caractéristiques communes qui caractérisent la participation à un secteur d'activité. Pour déterminer les paramètres sectoriels qu'elle fournit, l'entité doit se référer et prendre en considération l'applicabilité des paramètres sectoriels associés aux thèmes d'information décrits dans le guide sectoriel sur la mise en œuvre d'IFRS S2.

Objectifs liés au cliché

33 Une entité doit indiquer les objectifs quantitatifs et qualitatifs liés au climat qu'elle a fixés pour suivre les progrès accomplis dans la réalisation de ses objectifs stratégiques, ainsi que tout objectif qu'elle est tenue d'atteindre en vertu d'une loi ou d'une réglementation, y compris tout objectif relatif aux émissions de gaz à effet de serre. Pour chaque objectif, l'entité doit indiquer

(a) le paramètre utilisé pour fixer l'objectif (voir les paragraphes B66-B67) ;

(b) l'objectif de l'objectif (par exemple, l'atténuation, l'adaptation ou la conformité avec des initiatives fondées sur la science) ;

(c) la partie de l'entité à laquelle l'objectif s'applique (par exemple, si l'objectif s'applique à l'entité dans son intégralité ou seulement à une partie de l'entité, telle qu'une unité opérationnelle spécifique ou une région géographique spécifique) ;

(d) la période sur laquelle l'objectif s'applique ;

(e) la période de référence à partir de laquelle les progrès sont mesurés ;

(f) les étapes et les objectifs intermédiaires ;

(g) si l'objectif est quantitatif, s'il s'agit d'un objectif absolu ou d'un objectif d'intensité ; et

(h) la façon dont le dernier accord international sur le changement climatique, y compris les engagements juridictionnels découlant de cet accord, a influencé l'objectif.

34 L'entité doit fournir des informations sur son approche en matière de fixation et de révision de chaque objectif, et sur la manière dont elle suit les progrès accomplis par rapport à chaque objectif, y compris :

(a) si l'objectif et la méthodologie de fixation de l'objectif ont été validés par un tiers ;

(b) les processus de révision de l'objectif mis en place par l'entité ;

(c) les paramètres utilisés pour suivre les progrès accomplis dans la réalisation de l'objectif ; et

(d) toute révision de l'objectif et une explication de ces révisions.

35 Une entité doit fournir des informations sur sa performance par rapport à chaque objectif lié au climat, ainsi qu'une analyse des tendances ou des changements dans la performance de l'entité.

36 Pour chaque objectif d'émissions de gaz à effet de serre communiqué conformément aux paragraphes 33 à 35, l'entité doit indiquer

(a) les gaz à effet de serre couverts par l'objectif.

(b) si les émissions de gaz à effet de serre du champ d'application 1, du champ d'application 2 ou du champ d'application 3 sont couvertes par l'objectif.

(c) si l'objectif est un objectif d'émissions brutes de gaz à effet de serre ou un objectif d'émissions nettes de gaz à effet de serre. Si l'entité publie un objectif d'émissions nettes de gaz à effet de serre, elle doit également publier séparément l'objectif d'émissions brutes de gaz à effet de serre qui lui est associé (voir les paragraphes B68 à B69).

(d) si l'objectif a été calculé à l'aide d'une approche de décarbonisation sectorielle.

(e) l'utilisation prévue par l'entité de crédits carbone pour compenser les émissions de gaz à effet de serre afin d'atteindre tout objectif d'émissions nettes de gaz à effet de serre. Pour expliquer son utilisation prévue des crédits carbone, l'entité doit fournir des informations comprenant, et en référence aux paragraphes B70 à B71 :

(i) la mesure dans laquelle et la manière dont la réalisation de tout objectif d'émissions nettes de gaz à effet de serre repose sur l'utilisation de crédits carbone ;

ii) le(s) système(s) tiers qui vérifiera(ont) ou certifieront les crédits carbone ;

(iii) le type de crédit carbone, y compris si la compensation sous-jacente sera fondée sur la nature ou sur l'absorption technologique du carbone, et si la compensation sous-jacente est obtenue par la réduction ou l'élimination du carbone ; et

(iv) tout autre facteur nécessaire aux utilisateurs des rapports financiers à usage général pour comprendre la crédibilité et l'intégrité des crédits carbone que l'entité prévoit d'utiliser (par exemple, les hypothèses concernant la permanence de la compensation carbone).

37 Lors de l'identification et de la publication des paramètres utilisés pour fixer et suivre les progrès accomplis dans la réalisation d'un objectif décrit aux paragraphes 33 à 34, l'entité doit se référer et prendre en considération l'applicabilité des paramètres intersectoriels (voir paragraphe 29) et des paramètres sectoriels (voir paragraphe 32), y compris ceux décrits dans une norme IFRS applicable relative aux informations à fournir sur le développement durable, ou des paramètres qui satisfont par ailleurs aux exigences de la norme IFRS S1.

Source : ISSB ISSB IFRS S2 Informations relatives au climat

-

Normes européennes de reporting sur le développement durable - Esrs E1 - Changement climatique

Les normes européennes de reporting sur le développement durable (ESRS ) comportent des normes spécifiques sur le changement climatique, qui incluent des informations sur la gouvernance comme l'un des quatre piliers de l'information sur le climat (gouvernance, stratégie, gestion de l'impact, du risque et des opportunités, et mesures et objectifs). Elle doit être mise en œuvre conjointement avec les informations générales requises dans la norme transversale ESRS 2 General Disclosures.

ESRS 2 Informations générales

12. Les exigences de la présente section doivent être lues et appliquées conjointement avec les informations requises par la norme ESRS 2 au chapitre 2 Gouvernance, au chapitre 3 Stratégie et au chapitre 4 Gestion des impacts, des risques et des opportunités. Les informations résultantes doivent être présentées dans la déclaration de durabilité en même temps que les informations requises par la norme ESRS 2, à l'exception de la norme ESRS 2 SBM-3 Impacts, risques et opportunités significatifs et leur interaction avec la stratégie et le modèle d'entreprise, pour laquelle l'entreprise peut, conformément au paragraphe 46 de la norme ESRS 2, présenter les informations en même temps que les autres informations requises dans la présente norme thématique.

Exigence de divulgation E1-6 - Scopes bruts 1, 2, 3 et émissions totales de GES

44. L'entreprise publie, en tonnes métriques de CO2eq, ses45 : a) émissions brutes de GES du champ d'application 1 ; b) émissions brutes de GES du champ d'application 2 ; c) émissions brutes de GES du champ d'application 3 ; et d) émissions totales de GES.

45. L'objectif de l'obligation d'information visée au paragraphe 44 en ce qui concerne (a) les émissions brutes de GES du champ d'application 1, conformément au paragraphe 44, point a), afin de permettre de comprendre les effets directs de l'entreprise sur le changement climatique et la proportion de ses émissions totales de GES qui sont réglementées par des systèmes d'échange de quotas d'émission. (b) les émissions brutes de GES du champ d'application 2, conformément au paragraphe 44, point b), permettent de comprendre les incidences indirectes sur le changement climatique de l'énergie consommée par l'entreprise, qu'elle soit achetée ou acquise à l'extérieur. (c) les émissions brutes de GES du champ d'application 3, conformément au paragraphe 44, point c), permettent de comprendre les émissions de GES qui se produisent dans la chaîne de valeur en amont et en aval de l'entreprise, au-delà des émissions de GES des champs d'application 1 et 2. Pour de nombreuses entreprises, les émissions de GES du champ d'application 3 peuvent constituer la principale composante de leur inventaire de GES et sont un facteur important des risques de transition de l'entreprise. (d) le total des émissions de GES, tel que requis par le paragraphe 44 (d), doit permettre une compréhension globale des émissions de GES de l'entreprise et indiquer si elles proviennent de ses propres activités ou de la chaîne de valeur "usptream" et "donwstream". Cette divulgation est une condition préalable pour mesurer les progrès accomplis dans la réduction des émissions de GES conformément aux objectifs de l'entreprise en matière de climat et aux objectifs politiques de l'UE. Les informations fournies dans le cadre de cette obligation d'information sont également nécessaires pour comprendre les risques de transition de l'entreprise liés au climat.

46. Lors de la publication des informations sur les émissions de GES requises au titre du paragraphe 44, l'entreprise se réfère à l'ESRS 1, paragraphes 62 à 67. En principe, les données sur les émissions de GES de ses entreprises associées ou coentreprises qui font partie de la chaîne de valeur en amont et en aval de l'entreprise (paragraphe 67 de l'ESRS 1) ne sont pas limitées à la part des capitaux propres détenue. Pour ses entreprises associées, ses coentreprises, ses filiales non consolidées (entités d'investissement) et ses accords contractuels qui sont des accords conjoints non structurés par une entité (c'est-à-dire les activités et les actifs contrôlés conjointement), l'entreprise doit inclure les émissions de GES en fonction de l'étendue du contrôle opérationnel qu'elle exerce sur eux.

47. En cas de changements significatifs dans la définition de ce qui constitue l'entreprise déclarante et sa chaîne de valeur en amont et en aval, l'entreprise publie ces changements et explique leur effet sur la comparabilité d'une année sur l'autre de ses émissions de GES déclarées (c'est-à-dire l'effet sur la comparabilité des émissions de GES de la période de déclaration actuelle par rapport à celles de la période de déclaration précédente).

48. Les informations sur les émissions brutes de GES du champ d'application 1 requises au paragraphe 44, point a), comprennent : (a) les émissions brutes de GES du champ d'application 1 en tonnes métriques de CO2eq ; et (b) le pourcentage des émissions de GES du champ d'application 1 provenant de systèmes réglementés d'échange de quotas d'émission.

49. Les informations sur les émissions brutes de GES du champ d'application 2 requises au titre du paragraphe 44, point b), comprennent : (a) les émissions brutes de GES du champ d'application 2 basées sur la localisation, en tonnes métriques de CO2eq ; et b) les émissions brutes de GES du champ d'application 2 basées sur le marché, en tonnes métriques de CO2eq.

50. Pour les émissions du champ d'application 1 et du champ d'application 2 publiées conformément au paragraphe 44, points a) et b), l'entreprise ventile les informations en indiquant séparément les émissions provenant : a) du groupe comptable consolidé (société mère et filiales) ; et b) des entreprises détenues, telles que les entreprises associées, les coentreprises ou les filiales non consolidées qui ne sont pas entièrement consolidées dans les états financiers du groupe comptable consolidé, ainsi que des accords contractuels qui sont des accords conjoints non structurés par une entité (c'est-à-dire des activités et des actifs contrôlés conjointement), pour lesquels elle dispose d'un contrôle opérationnel.

51. La publication des émissions brutes de GES du champ d'application 3 requise par le paragraphe 44, point c), comprend les émissions de GES en tonnes métriques de CO2eq pour chaque catégorie significative du champ d'application 3 (c'est-à-dire chaque catégorie du champ d'application 3 qui constitue une priorité pour l'entreprise).

52. La divulgation des émissions totales de GES requise au paragraphe 44, point d), correspond à la somme des émissions de GES des champs d'application 1, 2 et 3 requises aux paragraphes 44, points a) à c). Les émissions totales de GES sont divulguées avec une désagrégation qui permet de distinguer (a) les émissions totales de GES dérivées des émissions de GES du champ d'application 2 sous-jacentes mesurées à l'aide de la méthode fondée sur la localisation ; et (b) les émissions totales de GES dérivées des émissions de GES du champ d'application 2 sous-jacentes mesurées à l'aide de la méthode fondée sur le marché. Intensité de GES basée sur le revenu net

53. L'entreprise publie l'intensité de ses émissions de GES (émissions totales de GES par rapport aux recettes nettes).

54. La communication sur l'intensité des GES requise au paragraphe 53 indique les émissions totales de GES en tonnes métriques de CO2eq (requises au paragraphe 44, point d)) par recette nette.

55. L'entreprise publie le rapprochement des montants des recettes nettes (le dénominateur dans le calcul de l'intensité des émissions de GES requis par le paragraphe 53) avec le poste ou les notes correspondantes dans les états financiers.Source : Consultez le texte intégral de la section sur les mesures et les objectifs des normes européennes de reporting sur le développement durable ESRS E1 sur le changement climatique ici.

Task Force sur les informations financières relatives à la natureLa perte de la nature présente à la fois des risques et des opportunités pour les entreprises d'aujourd'hui et de demain. Plus de la moitié de la production économique mondiale, soit 44 000 milliards de dollars US de valeur économique, dépend modérément ou fortement de la nature. Le groupe de travail sur les informations financières relatives à la nature (TNFD) a été annoncé en juillet 2020 pour développer et fournir un cadre de gestion des risques et de divulgation pour les organisations afin de signaler et d'agir sur les risques évolutifs liés à la nature, dans le but ultime de soutenir un changement dans les flux financiers mondiaux en s'éloignant des résultats négatifs pour la nature et en favorisant les résultats positifs pour la nature. En septembre 2023, TNFD a lancé les recommandations finales du groupe de travail sur les informations financières liées à la nature, alignées sur la structure à quatre piliers de la TCFD.