El pilar de métricas y objetivos del TCFD recomienda que las empresas revelen las métricas y objetivos utilizados para evaluar y gestionar los riesgos y oportunidades relevantes relacionados con el clima cuando dicha información sea material.

¿Qué quieren saber los inversores?

- La relación entre la estrategia y el modelo de negocio de la empresa y los parámetros y objetivos divulgados.

- Las tendencias de rendimiento para comprender mejor las acciones de una empresa.

-

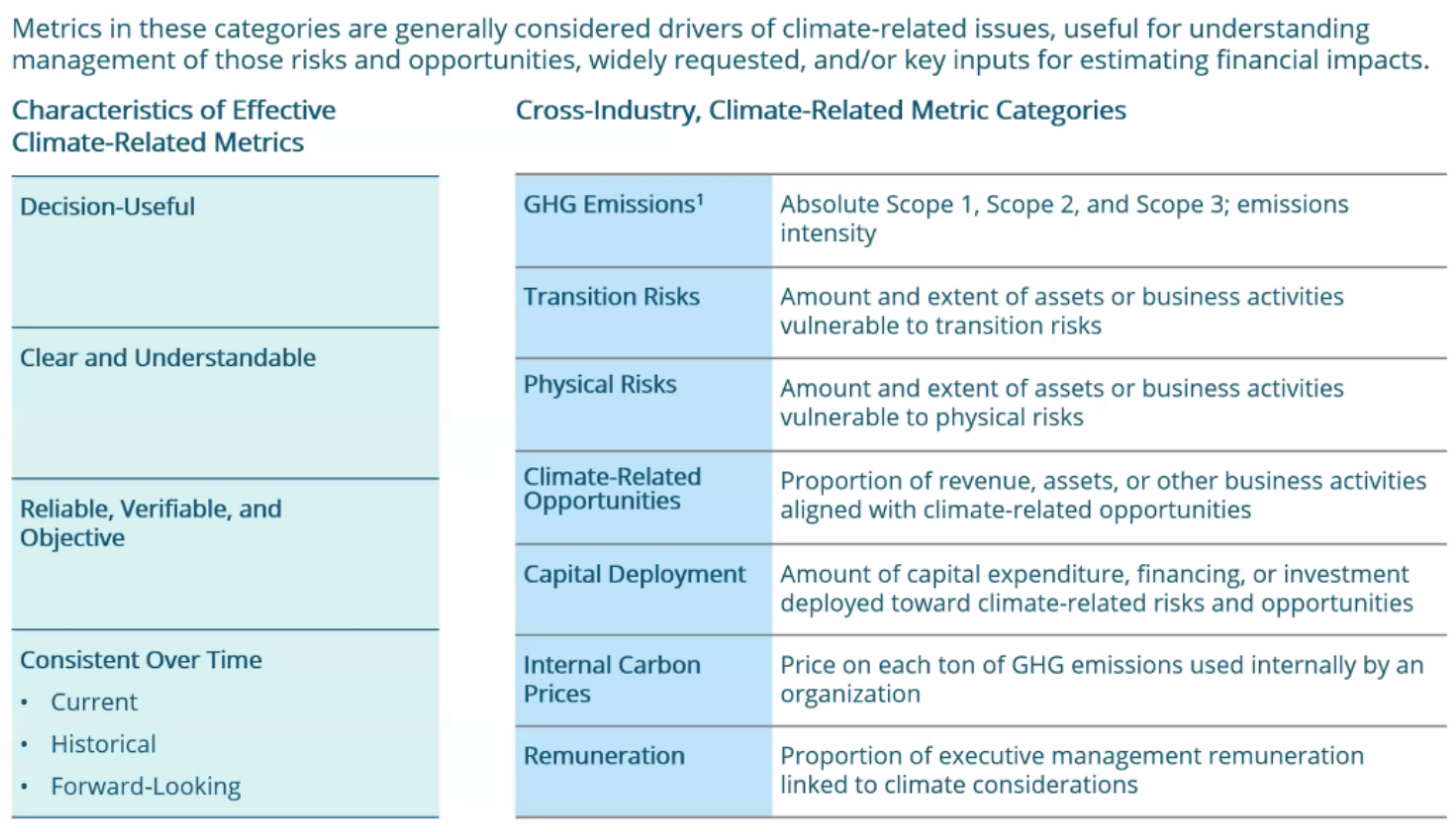

Divulgue los parámetros utilizados por la organización para evaluar los riesgos y oportunidades relacionados con el clima en consonancia con su estrategia y su proceso de gestión de riesgos.

Considere la posibilidad de incluir un debate sobre:

- ¿Qué métricas de rendimiento se utilizan para evaluar y gestionar los riesgos y oportunidades relacionados con el clima que son importantes desde el punto de vista financiero?

- ¿Mide la empresa las oportunidades relacionadas con el clima, como los ingresos procedentes de productos y servicios diseñados para una economía con menos emisiones de carbono?

- ¿Ha establecido la empresa un precio interno del carbono?

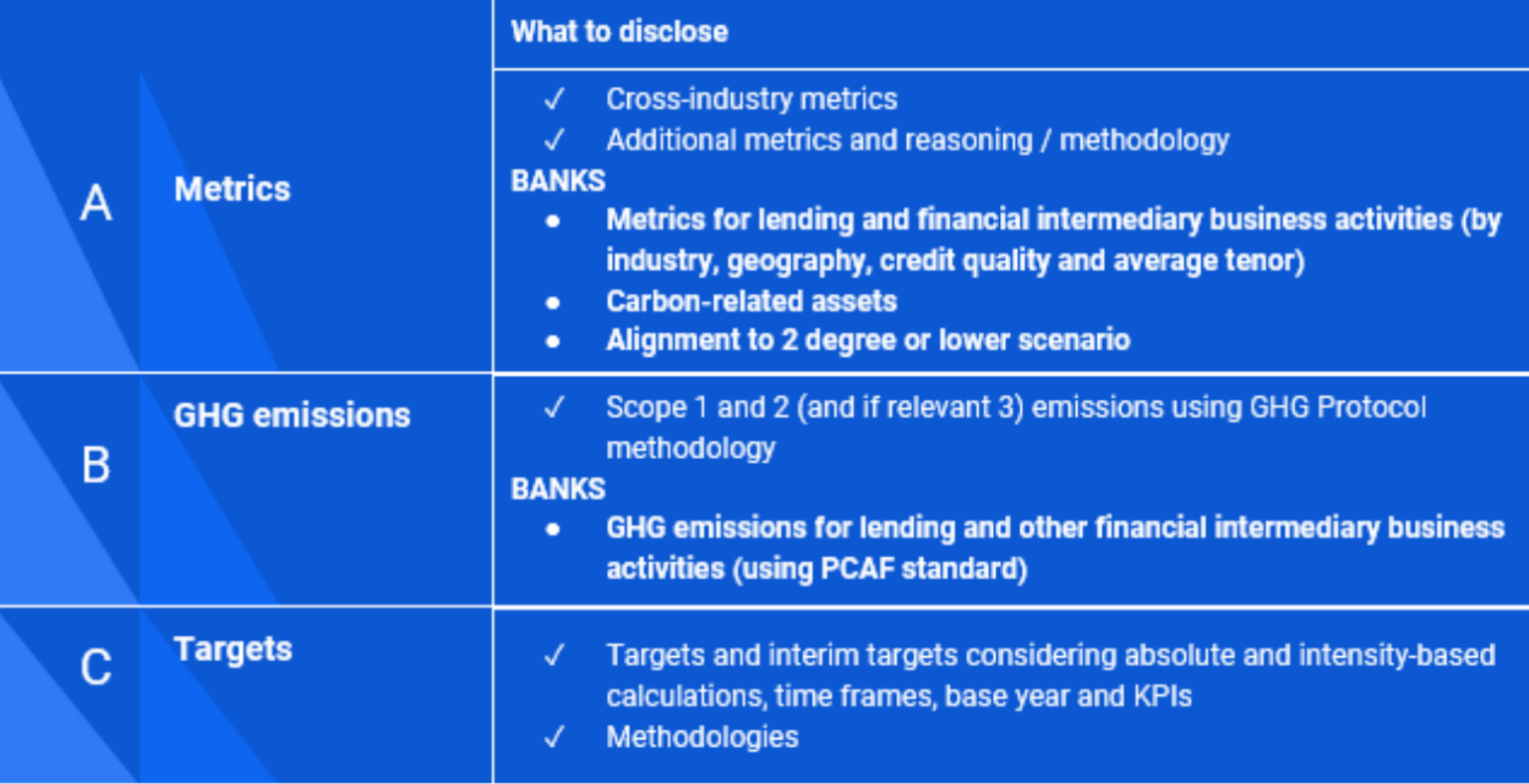

La Guía del Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con el Clima sobre Métricas, Objetivos y Planes de Transición hace hincapié en siete categorías de métricas destinadas a apoyar la comparabilidad.

Fuente:Task Force on Climate-related Financial Disclosures Orientación sobre métricas, objetivos y planes de transición, 2021 -

Divulgar las emisiones de gases de efecto invernadero (GEI) de Alcance 1, Alcance 2 y, si procede, Alcance 3, así como los riesgos relacionados.

Considere la posibilidad de incluir una discusión sobre:

- Las emisiones de gases de efecto invernadero de la empresa, desglosadas en los alcances pertinentes alineados con el protocolo de gases de efecto invernadero.

- Una descripción de las actividades de la cadena de valor (alcance 3) que son relevantes para la empresa y las emisiones asociadas a ellas o los planes para calcularlas.

- Metodologías pertinentes, técnicas de estimación y cualquier laguna de datos para los cálculos de gases de efecto invernadero.

-

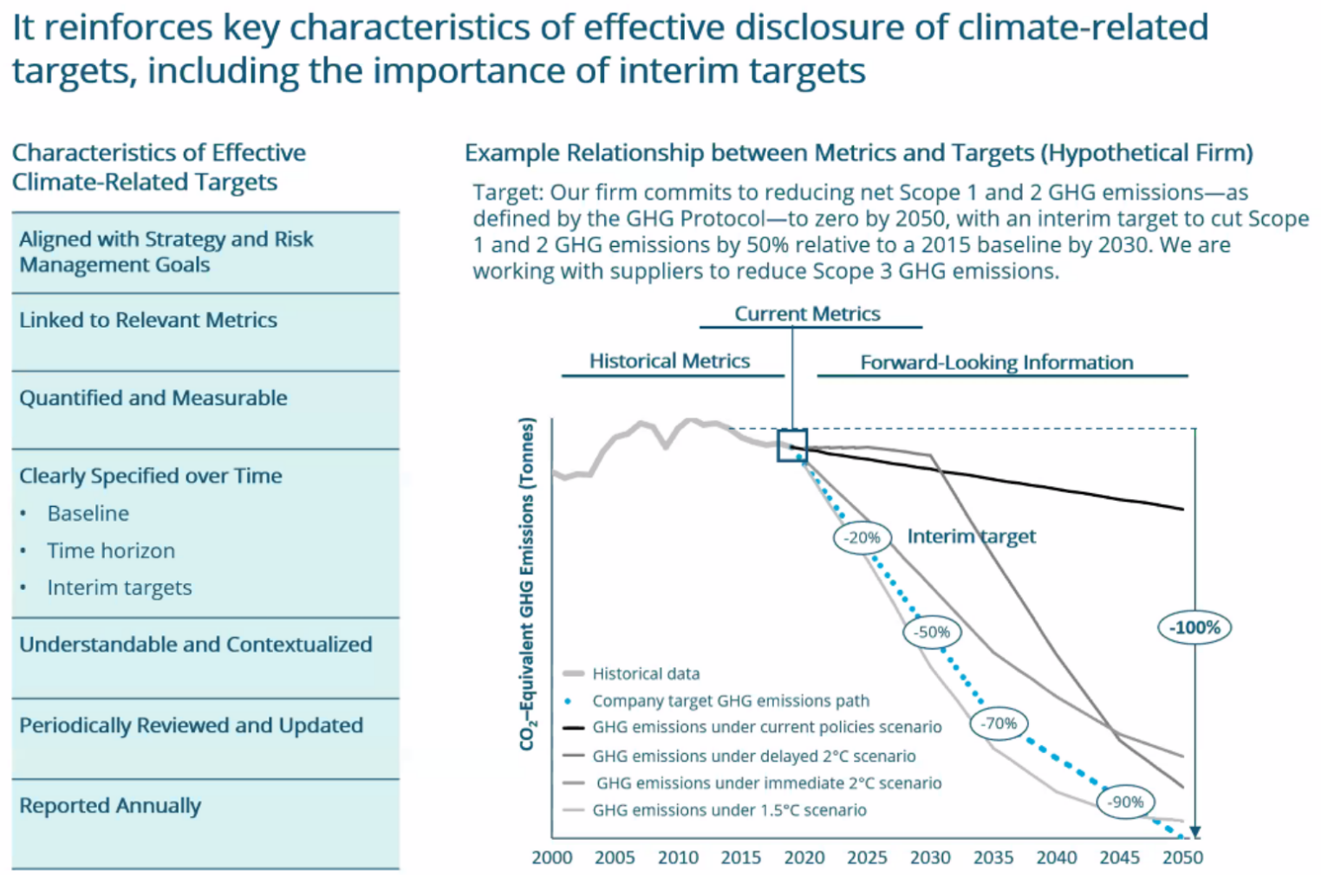

Describa los objetivos utilizados por la organización para gestionar los riesgos y oportunidades relacionados con el clima y los resultados respecto a los objetivos.

Considere la posibilidad de incluir un debate sobre:

- ¿Cómo ha establecido y comunicado la empresa los objetivos de rendimiento relacionados con el clima?

- ¿Se ajustan los objetivos de la empresa a los requisitos normativos previstos, a las limitaciones del mercado o a otros objetivos?

- ¿Se especifica en la información si los objetivos son absolutos o basados en la intensidad, los plazos en los que se aplican y el año base a partir del cual se mide el progreso?

Task Force on Climate-related Financial Disclosures Guidance on Metrics, Targets, and Transition Plans hace hincapié en las características clave de una divulgación eficaz de los objetivos relacionados con el clima, incluida la importancia de los objetivos provisionales.

Fuente: Grupo de trabajo sobre información financiera relacionada con el clima Orientación sobre métricas, objetivos y planes de transición, 2021

Lista de control de métricas y objetivos

Principales consejos para empezar con la divulgación

- Aproveche los procesos y divulgaciones existentes

- Conecte la información

- Referencias cruzadas dentro y entre informes (anual, sostenibilidad, TCFD)

- Proporcionar información clara, concisa y proporcional

- Definir claramente los horizontes temporales (a corto, medio y largo plazo)

- Empezar con información cualitativa si no se dispone de datos

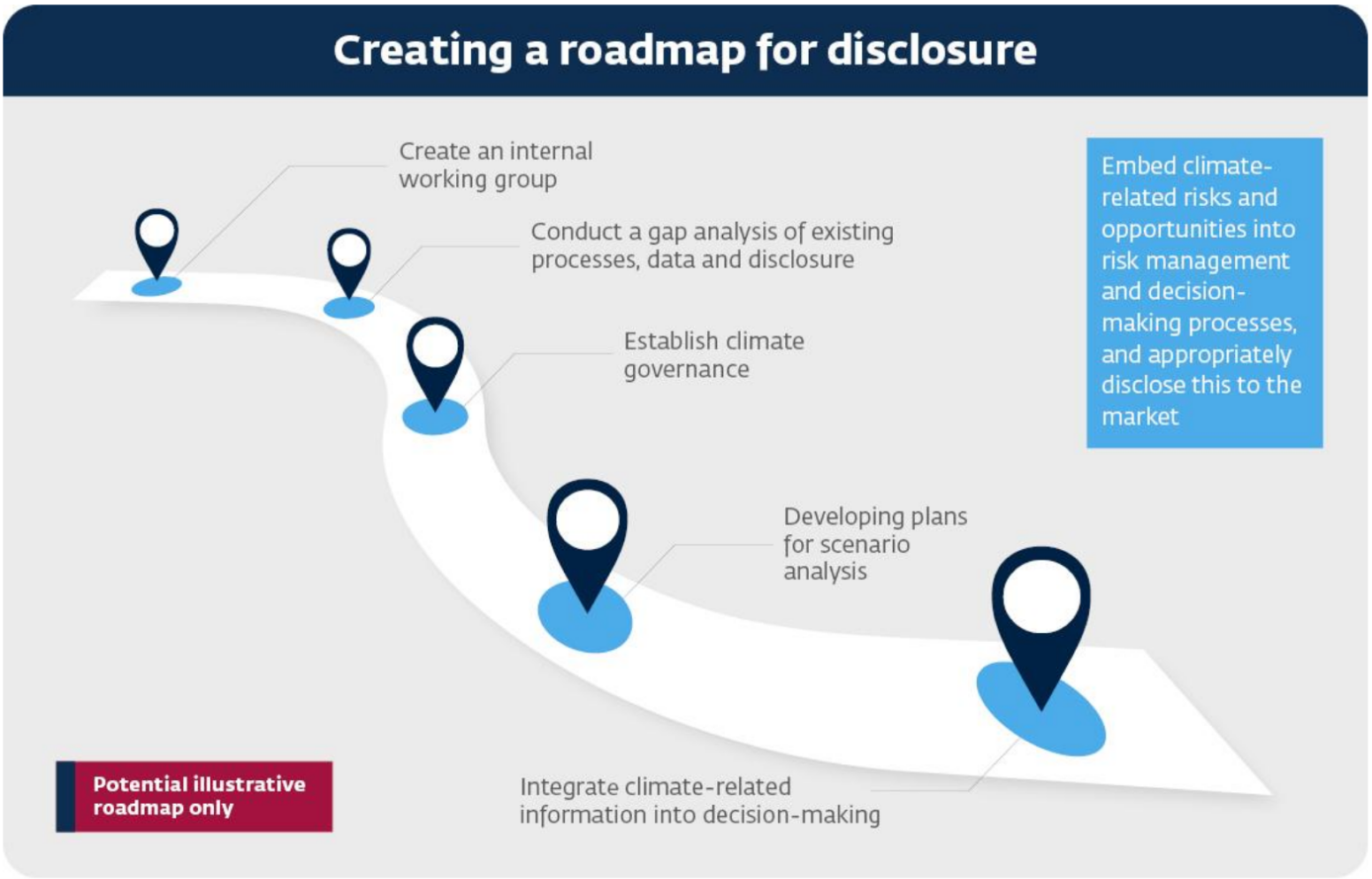

- Crear una hoja de ruta interna para las divulgaciones relacionadas con el clima

- Coordinarse con las distintas funciones y equipos que se ocupan del cambio climático

Crear una hoja de ruta interna para las divulgaciones relacionadas con el clima

Dónde divulgar la información financiera relacionada con el clima

- La divulgación debe realizarse en el informe principal, también conocido como informe anual, documento de registro o 10-K.

- La intención no es que haya declaraciones separadas del TCFD o informes adicionales sobre sostenibilidad.

- Integrada en el informe y conectada con la información financiera.

- Sujeto a los mismos procesos de gobernanza y aprobación que el informe financiero

- Accesible a los inversores como usuarios principales

Consejo de Normas Internacionales de Sostenibilidad

El borrador de la NIIF S2 Información a revelar relacionada con el clima incluye información sobre gobernanza como uno de los cuatro pilares de la información financiera relacionada con el clima (gobernanza, estrategia, gestión de riesgos y métricas y objetivos). Debe leer la NIIF S2 junto con el Proyecto de NIIF S1 Requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad. Esta sección de estrategia está alineada con las principales recomendaciones bajo el pilar de gobernanza del próximo Borrador IFRS S2 Climate-Related Disclosures y ayudará a su empresa a prepararse para la divulgación bajo las nuevas normas.

Normas europeas para la elaboración de memorias de sostenibilidad

El primer conjunto de Normas Europeas para la Elaboración de Mem orias de Sostenibilidad contiene normas específicas sobre el cambio climático, la NIIF E1 Cambio Climático, que las empresas deben aplicar junto con la información general exigida en la NIIF 2 Información General. A continuación encontrará un extracto de la norma para su consulta.

-

Consejo de Normas Internacionales de Sostenibilidad

La NIIF S2 sobre divulgación de información relacionada conel clima incluye la divulgación de información sobre gestión de riesgos como uno de los cuatro pilares de la divulgación de información financiera relacionada con el clima (gobernanza, estrategia, gestión de riesgos y métricas y objetivos). La NIIF S2 sobre divulgaciones relacionadas con el clima debe leerse junto con la NIIF S1 sobre divulgaciones generales relacionadas con la sostenibilidad.

ISSB NIIF S2 Información a revelar relacionada con el clima (Extracto)

Métricas y objetivos

27 El objetivo de la información financiera relacionada con el clima sobre métricas y objetivos es permitir a los usuarios de los informes financieros de propósito general comprender el desempeño de una entidad en relación con sus riesgos y oportunidades relacionados con el clima, incluido el progreso hacia cualquier objetivo relacionado con el clima que se haya fijado, así como cualquier objetivo que deba cumplir por ley o reglamento.

28 Para lograr este objetivo, una entidad debe revelar

(a) información relevante para las categorías de métricas intersectoriales (véanse los párrafos 29-31);

(b) las métricas sectoriales asociadas a modelos de negocio, actividades u otros rasgos comunes que caracterizan la participación en un sector (véase el párrafo 32); y

(c) objetivos fijados por la entidad, y cualquier objetivo que deba cumplir por ley o reglamento, para mitigar o adaptarse a los riesgos relacionados con el clima o aprovechar las oportunidades relacionadas con el clima, incluidas las métricas utilizadas por el órgano de gobierno o la dirección para medir el progreso hacia esos objetivos (véanse los párrafos 33-37).

Métricas relacionadas con el clima

29 Una entidad revelará información relevante para las categorías métricas intersectoriales de:

(a)gases de efecto invernadero-la entidad deberá:

(i) revelar sus emisiones brutas absolutas de gases de efecto invernadero generadas durante el período de información, expresadas en toneladas métricas de CO2 equivalente (véanse los párrafos B19 a B22), clasificadas como:

(1) Emisiones de gases de efecto invernadero de Alcance 1;

(2) emisiones de gases de efecto invernadero de Alcance 2; y

(3) emisiones de gases de efecto invernadero de Alcance 3;

(ii) medir sus emisiones de gases de efecto invernadero de acuerdo con el Protocolo de Gases de Efecto Invernadero: A Corporate Accounting and Reporting Standard (2004), a menos que una autoridad jurisdiccional o una bolsa en la que cotice la entidad le exija utilizar un método diferente para medir sus emisiones de gases de efecto invernadero (véanse los párrafos B23 a B25);

(iii) revelará el enfoque que utiliza para medir sus emisiones de gases de efecto invernadero (véanse los párrafos B26 a B29), incluyendo:

(1) el enfoque de medición, los datos de entrada y las hipótesis que la entidad utiliza para medir sus emisiones de gases de efecto invernadero;

(2) la razón por la que la entidad ha elegido el enfoque de medición, los datos de entrada y las hipótesis que utiliza para medir sus emisiones de gases de efecto invernadero; y

(3) cualquier cambio que la entidad haya introducido en el método de medición, los datos de entrada y las hipótesis durante el período de información y las razones de esos cambios;

(iv) para las emisiones de gases de efecto invernadero de Alcance 1 y Alcance 2 reveladas de conformidad con el párrafo 29(a)(i)(1)-(2), desagregar las emisiones entre:

(1) el grupo contable consolidado (por ejemplo, para una entidad que aplica las Normas Contables NIIF, este grupo comprendería la matriz y sus filiales consolidadas); y

(2) otras participadas excluidas del párrafo 29(a)(iv)(1) (por ejemplo, para una entidad que aplica las Normas de Contabilidad NIIF, estas participadas incluirían las asociadas, los negocios conjuntos y las filiales no consolidadas);

(v) para las emisiones de gases de efecto invernadero de Alcance 2 reveladas de acuerdo con el párrafo 29(a)(i)(2), revelar sus emisiones de gases de efecto invernadero de Alcance 2 basadas en la ubicación, y proporcionar información sobre cualquier instrumento contractual que sea necesario para informar a los usuarios sobre la comprensión de las emisiones de gases de efecto invernadero de Alcance 2 de la entidad (véanse los párrafos B30-B31); y

(vi) para las emisiones de gases de efecto invernadero de Alcance 3 reveladas de conformidad con el párrafo 29(a)(i)(3), y con referencia a los párrafos B32-B57, revele

(1) las categorías incluidas dentro de la medición de las emisiones de gases de efecto invernadero de Alcance 3 de la entidad, de conformidad con las categorías de Alcance 3 descritas en la Norma de Contabilidad y Elaboración de Informes de la Cadena de Valor Corporativa (Alcance 3) del Protocolo de Gases de Efecto Invernadero (2011); y

(2) información adicional sobre las emisiones de gases de efecto invernadero de categoría 15 de la entidad o las asociadas a sus inversiones (emisiones financiadas), si las actividades de la entidad incluyen la gestión de activos, la banca comercial o los seguros (véanse los párrafos B58 a B63);

(b) riesgos de transición relacionados con el clima: la cantidad y el porcentaje de activos o actividades empresariales vulnerables a los riesgos de transición relacionados con el clima;

(c) riesgos físicos relacionados con el clima-la cantidad y el porcentaje de activos o actividades empresariales vulnerables a los riesgos físicos relacionados con el clima;

(d) oportunidades relacionadas con el clima-la cantidad y el porcentaje de activos o actividades empresariales alineados con las oportunidades relacionadas con el clima;

(e) Despliegue de capital: la cantidad de gastos de capital, financiación o inversión destinada a riesgos y oportunidades relacionados con el clima;

(f) precios internos del carbono: la entidad revelará:

(i) una explicación de si la entidad está aplicando un precio del carbono en la toma de decisiones (por ejemplo, decisiones de inversión, precios de transferencia y análisis de escenarios), y cómo lo está haciendo; y

(ii) el precio de cada tonelada métrica de emisiones de gases de efecto invernadero que la entidad utiliza para evaluar los costes de sus emisiones de gases de efecto invernadero;

(g) remuneración: la entidad revelará

(i) una descripción de si las consideraciones relacionadas con el clima se tienen en cuenta en la remuneración de los ejecutivos y de qué manera [véase también el apartado 6, letra a), inciso v)], y

(ii) el porcentaje de la remuneración de los directivos reconocida en el ejercicio corriente que está vinculada a consideraciones relacionadas con el clima.

30 Al preparar la información a revelar para cumplir los requisitos establecidos en el párrafo 29, letras b) a d), la entidad utilizará toda la información razonable y fundamentada de que disponga en la fecha de presentación sin costes o esfuerzos indebidos.

31 Al preparar la información a revelar para cumplir los requisitos del párrafo 29, letras b) a g), la entidad hará referencia a los párrafos B64 a B65.

32 Una entidad revelará las métricas sectoriales que estén asociadas con uno o más modelos de negocio, actividades u otros rasgos comunes particulares que caractericen la participación en un sector. Al determinar las métricas sectoriales que la entidad revelará, la entidad consultará y considerará la aplicabilidad de las métricas sectoriales asociadas con los temas a revelar descritos en las Directrices sectoriales sobre la aplicación de la NIIF S2.

Objetivos relacionados con los clics

33 La entidad revelará los objetivos cuantitativos y cualitativos relacionados con el clima que haya establecido para controlar los avances hacia la consecución de sus objetivos estratégicos, así como cualquier objetivo que esté obligada a cumplir por ley o reglamento, incluido cualquier objetivo de emisiones de gases de efecto invernadero. Para cada objetivo, la entidad revelará:

(a) la métrica utilizada para establecer el objetivo (véanse los párrafos B66-B67);

(b) el objetivo de la meta (por ejemplo, mitigación, adaptación o conformidad con iniciativas de base científica);

(c) la parte de la entidad a la que se aplica el objetivo (por ejemplo, si el objetivo se aplica a la entidad en su totalidad o sólo a una parte de la entidad, como una unidad de negocio específica o una región geográfica específica);

(d) el periodo al que se aplica el objetivo;

(e) el periodo base a partir del cual se miden los progresos;

(f) cualquier hito y objetivo intermedio;

(g) si el objetivo es cuantitativo, si se trata de un objetivo absoluto o de un objetivo de intensidad; y

(h) cómo ha influido en el objetivo el último acuerdo internacional sobre cambio climático, incluidos los compromisos jurisdiccionales derivados de dicho acuerdo.

34 Una entidad revelará información sobre su enfoque para establecer y revisar cada objetivo, y cómo supervisa el progreso con respecto a cada objetivo, incluyendo:

(a) si el objetivo y la metodología para fijar el objetivo han sido validados por un tercero;

(b) los procesos de la entidad para revisar el objetivo;

(c) las métricas utilizadas para supervisar el progreso hacia la consecución del objetivo; y

(d) cualquier revisión del objetivo y una explicación de dichas revisiones.

35 Una entidad debe divulgar información sobre sus resultados con respecto a cada objetivo relacionado con el clima y un análisis de las tendencias o cambios en los resultados de la entidad.

36 Para cada objetivo de emisiones de gases de efecto invernadero revelado de conformidad con los apartados 33 a 35, una entidad revelará

(a) qué gases de efecto invernadero están cubiertos por el objetivo.

(b) si las emisiones de gases de efecto invernadero de Alcance 1, Alcance 2 o Alcance 3 están cubiertas por el objetivo.

(c) Si el objetivo es un objetivo de emisiones brutas de gases de efecto invernadero o un objetivo de emisiones netas de gases de efecto invernadero. Si la entidad revela un objetivo de emisiones netas de gases de efecto invernadero, también deberá revelar por separado su objetivo de emisiones brutas de gases de efecto invernadero asociado (véanse los párrafos B68 a B69).

(d) Si el objetivo se ha derivado utilizando un enfoque de descarbonización sectorial.

(e) el uso previsto por la entidad de créditos de carbono para compensar las emisiones de gases de efecto invernadero con el fin de alcanzar cualquier objetivo neto de emisiones de gases de efecto invernadero. Al explicar el uso previsto de los créditos de carbono, la entidad revelará información que incluya, y con referencia a los párrafos B70 a B71

(i) en qué medida y de qué manera la consecución de cualquier objetivo de emisiones netas de gases de efecto invernadero se basa en el uso de créditos de carbono;

(ii) qué régimen o regímenes de terceros verificarán o certificarán los créditos de carbono;

(iii) el tipo de crédito de carbono, incluyendo si la compensación subyacente se basará en la naturaleza o en la eliminación tecnológica de carbono, y si la compensación subyacente se logra mediante la reducción o eliminación de carbono; y

(iv) cualquier otro factor necesario para que los usuarios de informes financieros con fines generales comprendan la credibilidad e integridad de los créditos de carbono que la entidad tiene previsto utilizar (por ejemplo, hipótesis relativas a la permanencia de la compensación de carbono).

37 Al identificar y revelar las métricas utilizadas para establecer y controlar el progreso hacia la consecución de un objetivo descrito en los párrafos 33 a 34, la entidad se referirá y considerará la aplicabilidad de métricas intersectoriales (véase el párrafo 29) y métricas sectoriales (véase el párrafo 32), incluidas las descritas en una Norma de revelación de información sobre sostenibilidad de las NIIF aplicable, o métricas que satisfagan de otro modo los requisitos de la NIIF S1.

Fuente: ISSB NIIF S2 Información a revelar relacionada con el clima

-

Normas europeas para la elaboración de memorias de sostenibilidad - Esrs E1 - Cambio climático

Las Normas Europeas para la Elaboración de Memorias de Sostenibilidad tienen normas específicas sobre el cambio climático, que incluyen la divulgación de información sobre gobernanza como uno de los cuatro pilares para la divulgación de información relacionada con el clima (Gobernanza, Estrategia, Impacto, Gestión de Riesgos y Oportunidades, y Métricas y Objetivos). Debe aplicarse junto con la información general exigida en la norma transversal ESRS 2 General Disclosures.

ESRS 2 Información general

12. Los requisitos de esta sección deben leerse y aplicarse junto con las revelaciones exigidas por la NIIF 2 sobre el Capítulo 2 Gobernanza, el Capítulo 3 Estrategia y el Capítulo 4 Gestión de impactos, riesgos y oportunidades. Los desgloses resultantes se presentarán en la declaración de sostenibilidad junto con los desgloses exigidos por la NIIF 2, excepto en el caso de la NIIF 2 SBM-3 Impactos materiales, riesgos y oportunidades y su interacción con la estrategia y el modelo de negocio, para el que la empresa podrá, de conformidad con el párrafo 46 de la NIIF 2, presentar los desgloses junto con los demás desgloses exigidos en esta norma temática.

Requisito de divulgación E1-6 - Ámbitos brutos 1, 2, 3 y emisiones totales de GEI

44. La empresa revelará en toneladas métricas de CO2eq its45: (a) las emisiones brutas de GEI de Alcance 1; (b) las emisiones brutas de GEI de Alcance 2; (c) las emisiones brutas de GEI de Alcance 3; y (d) las emisiones totales de GEI.

45. El objetivo del Requisito de Divulgación del párrafo 44 con respecto a: (a) las emisiones brutas de GEI de Alcance 1 exigidas en el párrafo 44 a) es proporcionar una comprensión de los impactos directos de la empresa sobre el cambio climático y la proporción de sus emisiones totales de GEI que están reguladas en virtud de regímenes de comercio de derechos de emisión. (b) Las emisiones brutas de GEI de Alcance 2, según lo dispuesto en el apartado 44 (b), permiten comprender los impactos indirectos sobre el cambio climático causados por la energía consumida por la empresa, ya sea adquirida o comprada externamente. (c) Las emisiones brutas de GEI de Alcance 3, según lo dispuesto en el párrafo 44 c), permiten comprender las emisiones de GEI que se producen en la cadena de valor anterior y posterior de la empresa, más allá de sus emisiones de GEI de Alcance 1 y 2. En el caso de muchas empresas, las emisiones de GEI de Alcance 3 son las que se producen en la cadena de valor anterior y posterior de la empresa. Para muchas empresas, las emisiones de GEI de Alcance 3 pueden ser el principal componente de su inventario de GEI y son un importante factor de los riesgos de transición de la empresa. (d) el total de emisiones de GEI, tal como se exige en el apartado 44, letra d), tiene por objeto proporcionar una comprensión global de las emisiones de GEI de la empresa y de si proceden de sus propias operaciones o de la cadena de valor de usptream y donwstream. Esta divulgación es un requisito previo para medir el progreso hacia la reducción de las emisiones de GEI de conformidad con los objetivos de la empresa relacionados con el clima y los objetivos políticos de la UE. La información de este requisito de divulgación también es necesaria para comprender los riesgos de transición de la empresa relacionados con el clima.

46. Al divulgar la información sobre emisiones de GEI exigida en virtud del apartado 44, la empresa deberá remitirse a los apartados 62 a 67 del ESRS 1. En principio, los datos sobre las emisiones de GEI de sus asociadas o negocios conjuntos que formen parte de la cadena de valor ascendente y descendente de la empresa (párrafo 67 de la NIIF 1) no se limitarán a la participación en el capital social. Para sus asociadas, negocios conjuntos, filiales no consolidadas (entidades de inversión) y acuerdos contractuales que sean acuerdos conjuntos no estructurados a través de una entidad (es decir, operaciones y activos controlados conjuntamente), la empresa incluirá las emisiones de GEI de acuerdo con el grado de control operativo de la empresa sobre ellos.

47. En caso de que se produzcan cambios significativos en la definición de lo que constituye la empresa declarante y su cadena de valor ascendente y descendente, la empresa revelará esos cambios y explicará su efecto en la comparabilidad interanual de sus emisiones de GEI declaradas (es decir, el efecto en la comparabilidad de las emisiones de GEI del período actual con las del anterior).

48. La información sobre las emisiones brutas de GEI de Alcance 1 exigida en el párrafo 44 a) incluirá: (a) las emisiones brutas de GEI de Alcance 1 en toneladas métricas de CO2eq; y b) el porcentaje de emisiones de GEI de Alcance 1 procedentes de regímenes regulados de comercio de derechos de emisión.

49. La información sobre las emisiones brutas de GEI de Alcance 2 exigida en el apartado 44, letra b), incluirá: (a) las emisiones brutas de GEI de alcance 2 basadas en la ubicación, en toneladas métricas de CO2eq; y b) las emisiones brutas de GEI de alcance 2 basadas en el mercado, en toneladas métricas de CO2eq.

50. En el caso de las emisiones de Alcance 1 y Alcance 2 reveladas conforme a lo dispuesto en los apartados a) y b) del párrafo 44, la empresa desglosará la información, revelando por separado las emisiones procedentes de: a) el grupo contable consolidado (la sociedad matriz y las filiales); y b) las empresas participadas, como las asociadas, los negocios conjuntos o las filiales no consolidadas que no estén plenamente consolidadas en los estados financieros del grupo contable consolidado, así como los acuerdos contractuales que sean acuerdos conjuntos no estructurados a través de una entidad (es decir, operaciones y activos controlados conjuntamente), sobre los que tenga el control operativo.

51. La revelación de las emisiones brutas de GEI de Alcance 3 requerida por el párrafo 44 (c) incluirá las emisiones de GEI en toneladas métricas de CO2eq de cada categoría significativa de Alcance 3 (es decir, cada categoría de Alcance 3 que sea prioritaria para la empresa) .

52. La revelación de las emisiones totales de GEI requerida por el párrafo 44 (d) será la suma de las emisiones de GEI de Alcance 1, 2 y 3 requeridas por los párrafos 44 (a) a (c). Las emisiones totales de GEI se divulgarán con un desglose que distinga de: (a) las emisiones totales de GEI derivadas de las emisiones de GEI de Alcance 2 subyacentes que se miden utilizando el método basado en la ubicación; y 76 b) las emisiones totales de GEI derivadas de las emisiones de GEI de Alcance 2 subyacentes que se miden utilizando el método basado en el mercado. Intensidad de GEI basada en los ingresos netos

53. La empresa revelará la intensidad de sus emisiones de GEI (emisiones totales de GEI por ingresos netos).

54. La divulgación sobre la intensidad de GEI exigida por el apartado 53 proporcionará las emisiones totales de GEI en toneladas métricas de CO2eq (exigidas por el apartado 44, letra d)) por ingresos netos.

55. La empresa revelará la conciliación con la partida o las notas pertinentes de los estados financieros de las cantidades de ingresos netos (el denominador en el cálculo de la intensidad de las emisiones de GEI requerida por el apartado 53).Fuente: Consulte aquí el texto completo de la sección Métricas y Objetivos de las Normas Europeas para la Elaboración de Memorias de Sostenibilidad ESRS E1 sobre Cambio Climático.

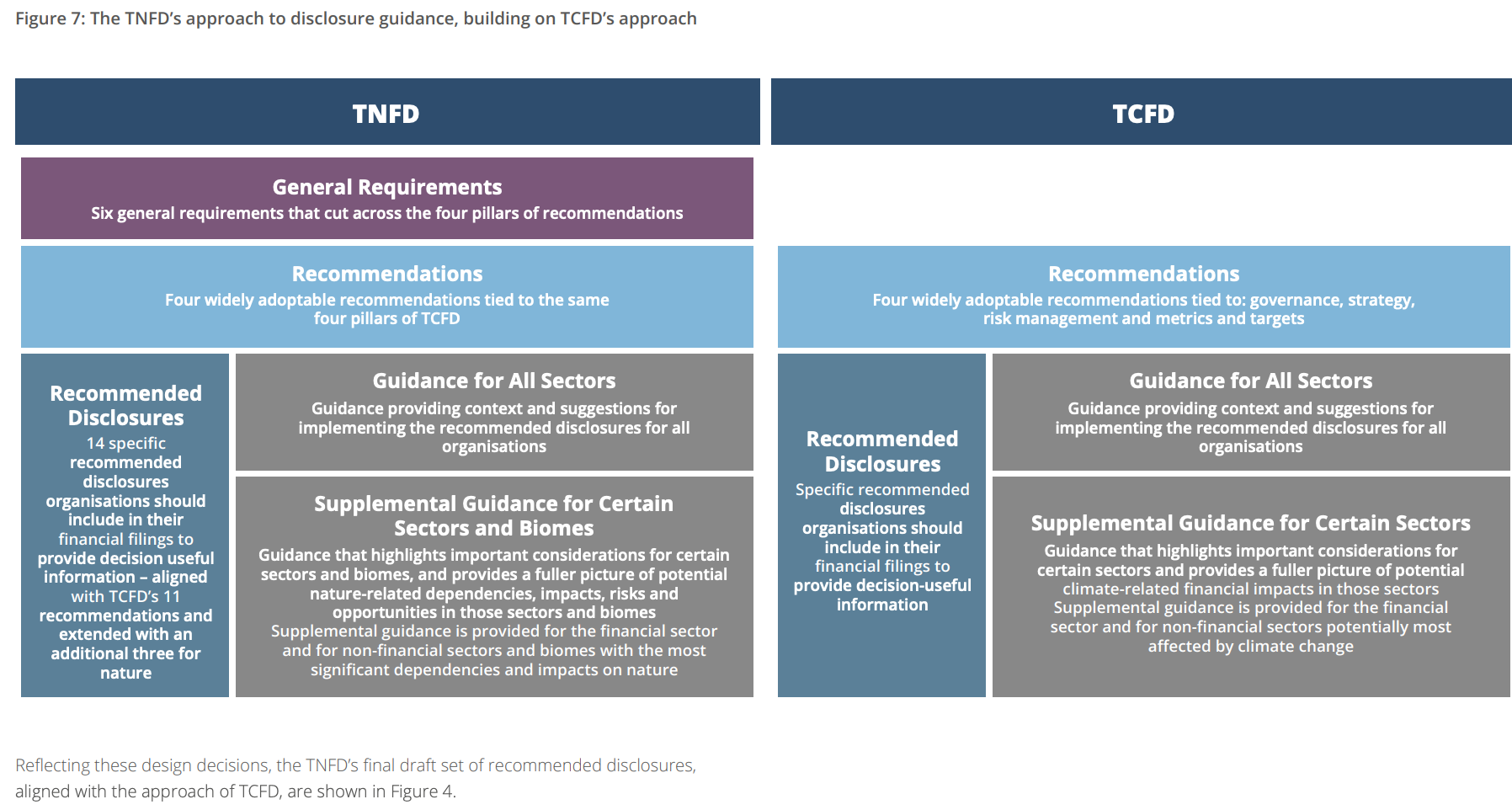

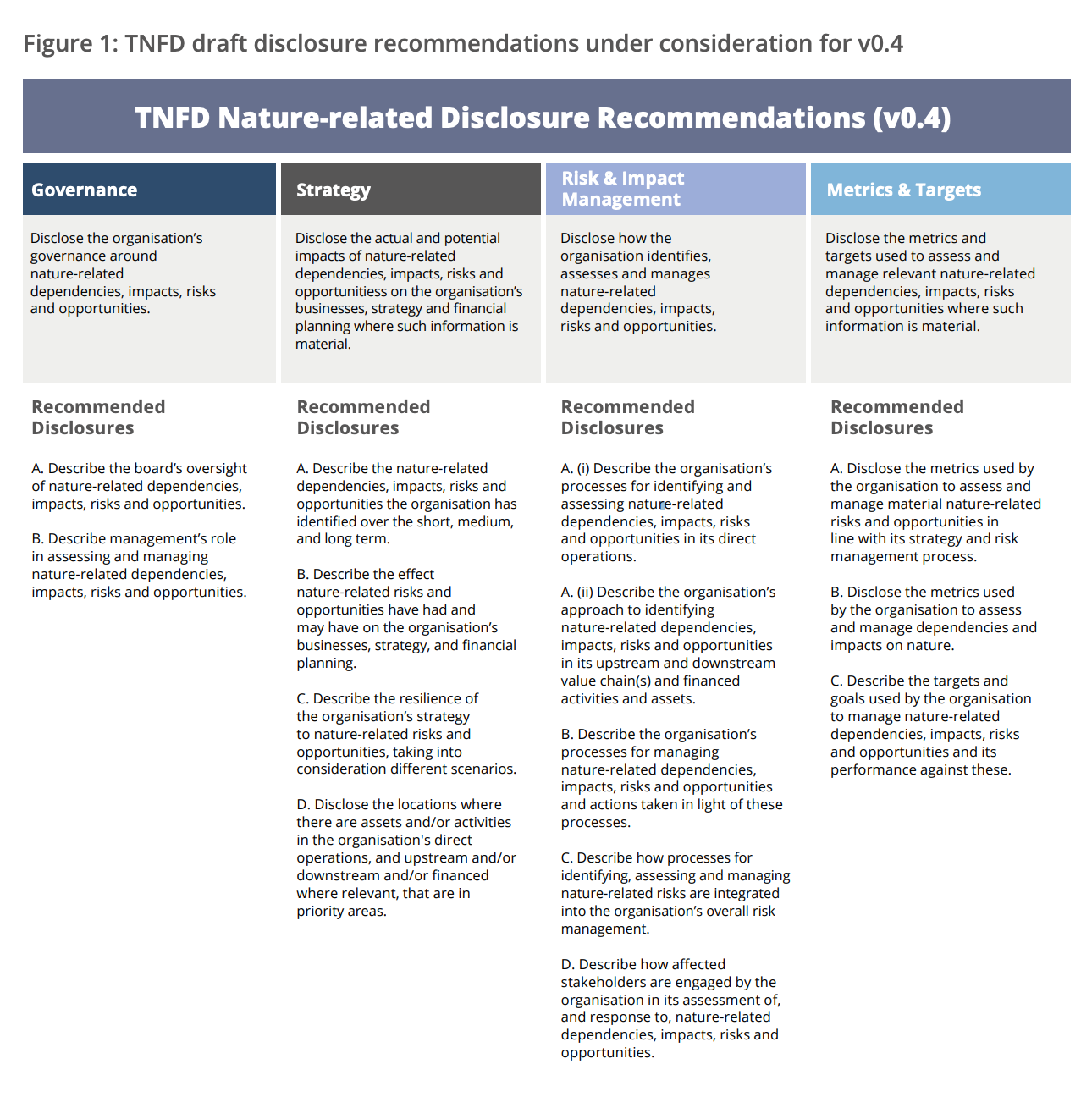

Task Force on Nature-Related Financial DisclosuresLa pérdida de naturaleza plantea tanto riesgos como oportunidades para las empresas ahora y en el futuro. Más de la mitad de la producción económica mundial -44 billones de dólares de generación de valor económico- depende moderada o altamente de la naturaleza. El Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con la Naturaleza (TNFD, por sus siglas en inglés) se creó en julio de 2020 con el fin de desarrollar y ofrecer un marco de gestión de riesgos y divulgación de información para que las organizaciones informen y actúen ante la evolución de los riesgos relacionados con la naturaleza, con el objetivo último de apoyar un cambio en los flujos financieros mundiales, alejándose de los resultados negativos para la naturaleza y acercándose a los resultados positivos para la naturaleza. En marzo de 2023, el TNFD publicó la cuarta versión de su marco beta TNFD de gestión y divulgación de riesgos y oportunidades relacionados con la naturaleza para consulta del mercado, alineado con la estructura de cuatro pilares del TCFD.