O desenvolvimento sustentável é aquele que atende às necessidades do presente sem comprometer a capacidade das gerações futuras de atender às suas próprias necessidades.

A sustentabilidade, conforme aplicada às empresas (sustentabilidade corporativa), refere-se à criação de valor econômico ao mesmo tempo em que considera os interesses de várias partes interessadas, incluindo trabalhadores, clientes, comunidades afetadas localmente e o meio ambiente. As considerações de sustentabilidade incluem os impactos sociais e ambientais das empresas que podem afetar o desempenho de longo prazo:

- Os fatores sociais incluem aqueles que afetam o bem-estar dos funcionários, dos clientes e das comunidades locais e que estão sob o controle ou a influência da empresa;

- Os fatores ambientais incluem o efeito das atividades físicas da empresa sobre o meio ambiente ou o capital natural que a empresa utiliza para operar.

Normas do International Sustainability Standards Board (ISSB) e European Sustainability Reporting Standards (ESRS)

O International Financial Reporting Standards (IFRS) IFRS Sustainability Disclosure Standard descreve a sustentabilidade como a capacidade de uma empresa de manter e acessar de forma sustentável recursos e relacionamentos (como financeiros, humanos e naturais) e gerenciar suas dependências e impactos em todo o seu ecossistema de negócios a curto, médio e longo prazo.

Diretiva de Relatórios de Sustentabilidade Corporativada União Europeia e Padrões Europeus de Relatórios de Sustentabilidade

A Diretriz de Relatórios de Sustentabilidade Corporativa (CSRD) é a mais recente iniciativa da União Europeia para melhorar a qualidade e a comparabilidade das divulgações de sustentabilidade corporativa. A CSRD afetará 50.000 empresas na União Europeia a partir de 1º de janeiro de 2024.

A CSRD usa o termo "questões de sustentabilidade" para se referir a fatores ambientais, sociais (incluindo direitos humanos) e de governança.

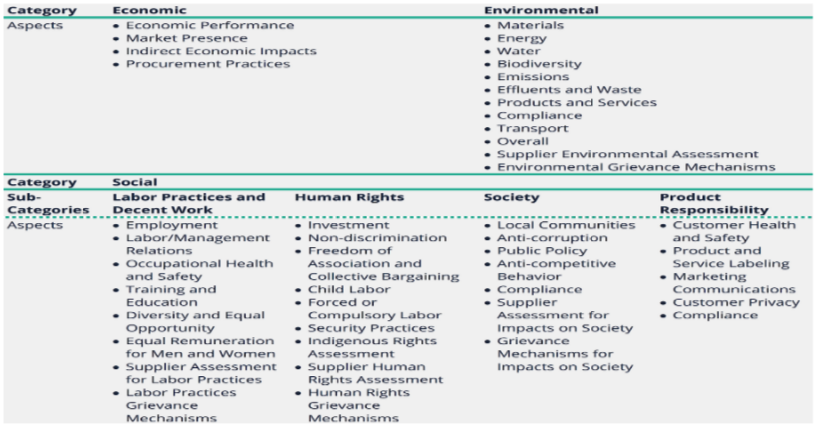

Os Padrões Europeus de Relatório de Sustentabilidade (ESRS): ESRS 1 Requisitos Gerais Requisito de Aplicação 16 (AR 16) no Anexo A fornece uma visão geral dos tópicos, subtópicos e sub-subtópicos de sustentabilidade (coletivamente "questões de sustentabilidade") cobertos pelos ESRS tópicos, tais como mudança climática, poluição, recursos hídricos e marinhos, biodiversidade e ecossistemas, força de trabalho própria, economia circular, trabalhadores na cadeia de valor, comunidades afetadas, consumidores e conduta empresarial.

De acordo com o AR 16 no Anexo A, ao realizar sua avaliação de materialidade, a empresa deve considerar a lista fornecida de questões de sustentabilidade cobertas pelo ESRS tópico. Se, como resultado da avaliação de materialidade, uma determinada questão de sustentabilidade for considerada material, a empresa deverá relatar de acordo com os Requisitos de Divulgação correspondentes do tópico relevante da ESRS.

Veja a lista de questões de sustentabilidade nas páginas 24-26 dos Requisitos Gerais da ESRS 1

Por que divulgar?

As questões de sustentabilidade podem representar grandes oportunidades e riscos para as empresas e devem ser um aspecto integral da estratégia. As empresas devem relatar as questões de sustentabilidade mais relevantes para seu modelo de negócios, setor e local e que sejam mais relevantes para a criação de valor de longo prazo em vários capitais e partes interessadas.

Divulgação recomendada?

Descreva os sistemas de gestão em vigor para gerenciar e monitorar as principais questões ambientais e sociais(sistema de gestão ambiental e social ou ESMS). Descreva o método de avaliação de riscos e oportunidades relevantes relacionados à sustentabilidade (avaliação de materialidade), a frequência com que a avaliação é realizada e as funções da gerência e do conselho de administração na supervisão da avaliação. Inclua uma descrição dos riscos e oportunidades relacionados à sustentabilidade enfrentados pela empresa e como eles afetam o modelo de negócios, a estratégia e o perfil de risco da empresa.

Sistemas de gerenciamento ambiental e social

Relate os sistemas de gestão em vigor para gerenciar e monitorar questões ambientais e sociais relevantes. Isso é consistente com o Padrão de Desempenho 1 da IFC: Avaliação e Gestão de Riscos e Impactos Ambientais e Sociais, que especifica que as empresas devem adotar uma hierarquia de mitigação para antecipar e evitar (ou minimizar quando não for possível evitar) os impactos e, quando houver impactos residuais, compensar ou compensar os riscos e impactos para os trabalhadores, as comunidades afetadas e o meio ambiente.

Recursos de melhores práticas

Padrão de Desempenho 1 da IFC: Sistemas de Gestão Ambiental e Social

Um sistema de gestão ambiental e social (ESMS) ajuda as empresas a integrar processos e práticas para implementar políticas de forma consistente para atender aos objetivos comerciais. Um ESMS permite que as empresas prevejam os riscos ambientais e sociais apresentados por suas atividades comerciais e evitem, minimizem e compensem quaisquer impactos. Um bom sistema de gestão inclui consultas às partes interessadas e uma forma de tratar as reclamações dos trabalhadores e das comunidades locais.

Consulte o Manual de Implementação do Sistema de Gestão Ambiental e Social da IFC sobre ESMS.

Saiba mais sobre a Ferramenta de Diagnóstico de ESMS da IFC para avaliar a qualidade de um ESMS e compará-lo ao Padrão de Desempenho 1 da IFC e às boas práticas de mercado.

Visite o site da IFC FIRST (Financial Institutions: Resource, Solutions, and Tools) para obter orientações sobre como compreender e gerenciar riscos ambientais e sociais e explorar oportunidades, além de orientações sobre como implementar um ESMS especificamente adaptado para instituições financeiras.

Avaliação de materialidade

As empresas devem definir um método para avaliar oportunidades e riscos materiais de sustentabilidade e abordar a frequência com que a avaliação é realizada e as funções da gerência e do conselho de administração na supervisão da avaliação.

Conceitos de materialidade para sustentabilidade

A evolução dos relatórios corporativos no sentido de integrar os riscos e oportunidades relacionados à sustentabilidade à estratégia central, à governança, à gestão de riscos e ao desempenho das empresas traz consigo novos conceitos de materialidade para orientar as empresas.

O conceito de materialidade é frequentemente usado em relatórios financeiros corporativos para divulgar informações que um investidor razoável consideraria importantes para tomar decisões informadas sobre a empresa (IFRS, FASB). Em relação aos relatórios de sustentabilidade, o conceito também foi usado para medir a divulgação dos impactos econômicos, ambientais e sociais significativos das empresas ou assuntos que influenciam substancialmente as avaliações e decisões das partes interessadas, além dos investidores (GRI).

Com base nesses dois conceitos relacionados, a Estrutura de Relatórios Integrados, que agora faz parte do IFRS, introduziu uma abordagem integrada baseada na criação de valor em longo prazo. Ela define material como os "assuntos que afetam substancialmente a capacidade da organização de criar valor a curto, médio e longo prazo", em que a criação de valor é definida com referência aos capitais financeiro, manufaturado, intelectual, humano, social e de relacionamento e natural.

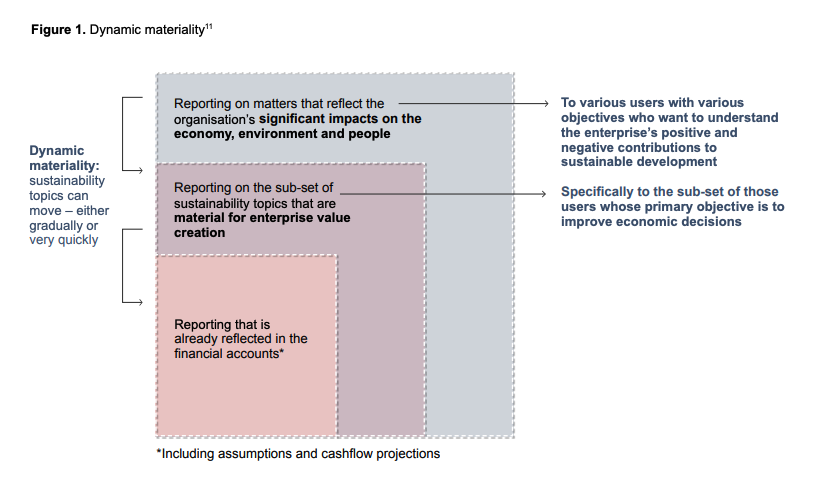

Recentemente, o conceito de materialidade dinâmica foi introduzido para capturar essas várias perspectivas sobre o que é material para as empresas e, portanto, deve ser divulgado.

Para saber mais sobre a compreensão dos vínculos entre a materialidade dinâmica e a dupla materialidade, consulte o blog de Donato Calace, vice-presidente de contas e inovação da Datamaran, em Understanding the chaning perspectives of materiality (Compreendendo as perspectivas variáveis da materialidade). "É importante ressaltar que a dupla materialidade e a materialidade dinâmica são conceitos inter-relacionados que reconhecem diferentes aspectos do mesmo processo; enquanto o primeiro descreve com mais precisão como as questões podem ser financeiramente e não financeiramente materiais, o segundo articula a dinâmica que leva uma questão a se mover ao longo do continuum."

Seu relatório anual deve indicar como a empresa determina quais questões são relevantes, considerando os planos estratégicos da empresa para a criação de valor futuro. A lente da materialidade se expandiu para além das questões financeiras e passou a incluir todas as questões que afetam a criação ou a erosão do valor.

É importante informar quais questões são importantes para gerenciar e divulgar como a empresa as gerencia.

Materialidade única

O ISSB IFRS S1 Requisitos Gerais para a Divulgação de Informações Financeiras Relacionadas à Sustentabilidade adota o conceito de materialidade única para a divulgação da sustentabilidade, definindo as informações materiais de sustentabilidade como aquelas que podem influenciar as decisões dos usuários de relatórios financeiros de uso geral para avaliar o valor da empresa.

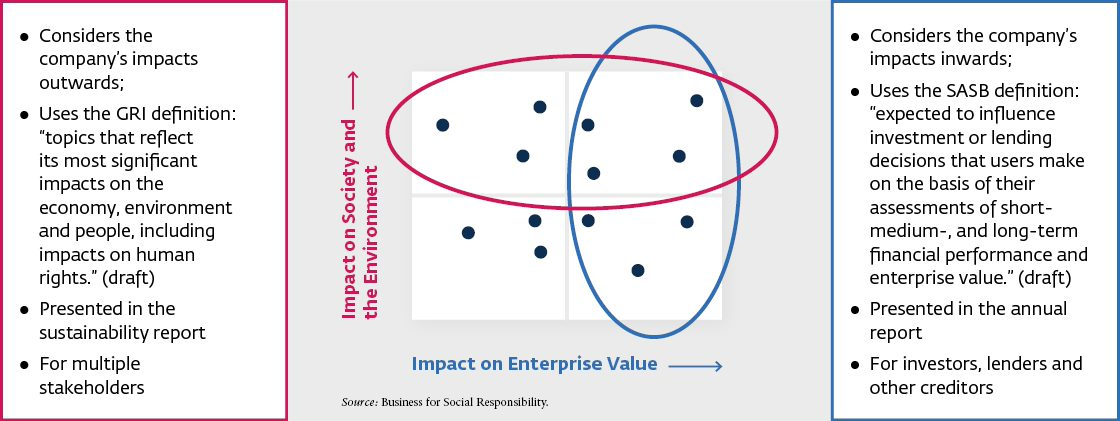

Dupla materialidade

A Comissão da UE declarou que a Diretriz de Relatórios de Sustentabilidade Corporativa adotada em janeiro de 2023 (que substitui a Diretriz de Relatórios Não Financeiros da UE) tem uma perspectiva de dupla materialidade:

- Materialidade financeira, referente ao "desenvolvimento, desempenho [e] posição" da empresa, e;

- Materialidade de impacto (anteriormente ambiental e social), referente ao "impacto das atividades da empresa".

O [Draft] European Sustainability Reporting Guidelines 1 Double materiality conceptual guidelines for standard-setting paragraph 13 estabelece que "Double materiality is a concept which provides criteria for determination of whether a sustainability topic or information has to be included in the undertaking's sustainability report. A dupla materialidade é a união (em termos matemáticos, ou seja, a união de dois conjuntos, não a interseção) da materialidade de impacto e da materialidade financeira. Um tópico ou informação de sustentabilidade atende, portanto, aos critérios de dupla materialidade se for material do ponto de vista do impacto ou do ponto de vista financeiro ou de ambas as perspectivas."

- Fonte: Adaptado das Diretrizes para a divulgação de informações relacionadas ao clima, Comissão Europeia, 2019, p. 7;

- O conceito de dupla materialidade incluído nos Padrões Europeus de Relatório de Sustentabilidade baseia-se na materialidade de impacto e na materialidade financeira (ESRS 1, parágrafo 3.3, páginas 7-8).

Materialidade dinâmica

Em 2020, o CDP Worldwide, organização internacional sem fins lucrativos, o Climate Disclosure Standards Board, a Global Reporting Initiative, o International Integrated Reporting Council e o Sustainability Accounting Standards Board se uniram em uma visão compartilhada para relatórios corporativos que atende a conceitos de materialidade distintos, mas relacionados, para a divulgação da sustentabilidade. O grupo introduziu o conceito de materialidade dinâmica para refletir a natureza em rápida evolução das questões de sustentabilidade, as necessidades de vários usuários e o impacto sobre o desempenho da empresa.

Fonte: Declaração de intenção de trabalhar em conjunto para obter relatórios corporativos abrangentes.

"A materialidade dinâmica oferece o potencial de capturar a evolução das questões materiais em um ambiente caracterizado por mudanças rápidas e influenciado pelas principais partes interessadas da empresa." (Kuh, Thomas e Shepley, Andre e Bala, Greg e Flowers, Michael, Dynamic Materiality: Measuring What Matters (17 de janeiro de 2020). Disponível em SSRN: https: //ssrn.com/abstract=3521035 ou http://dx.doi.org/10.2139/ssrn.3521035

Métodos de avaliação da materialidade

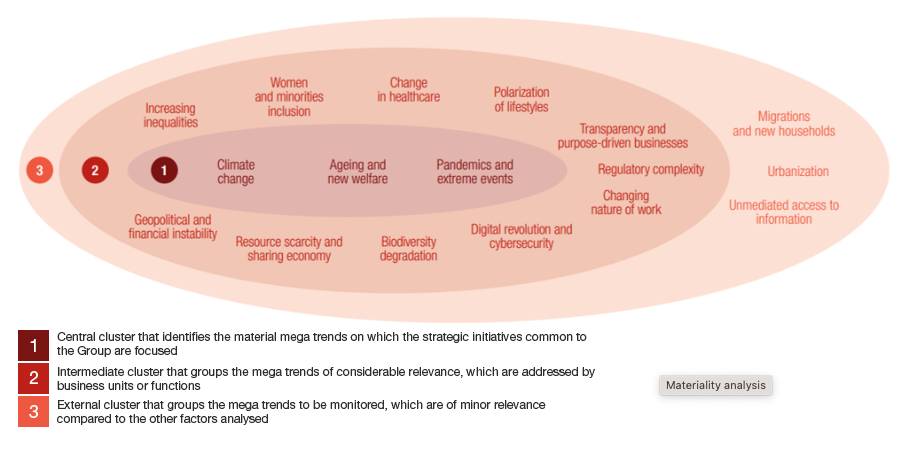

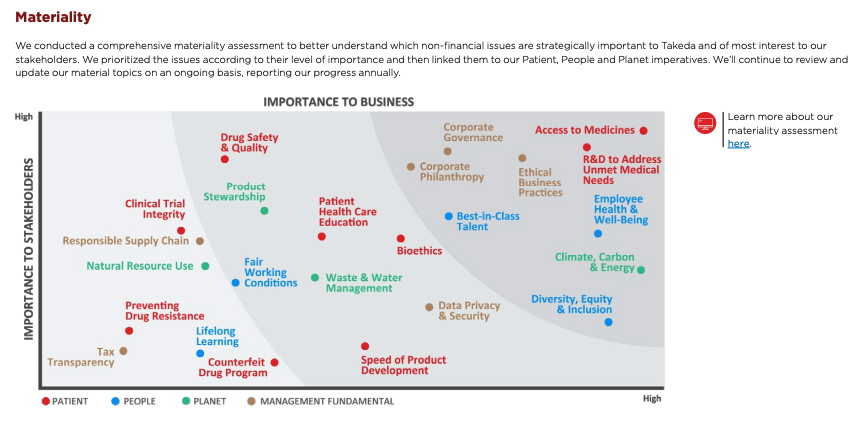

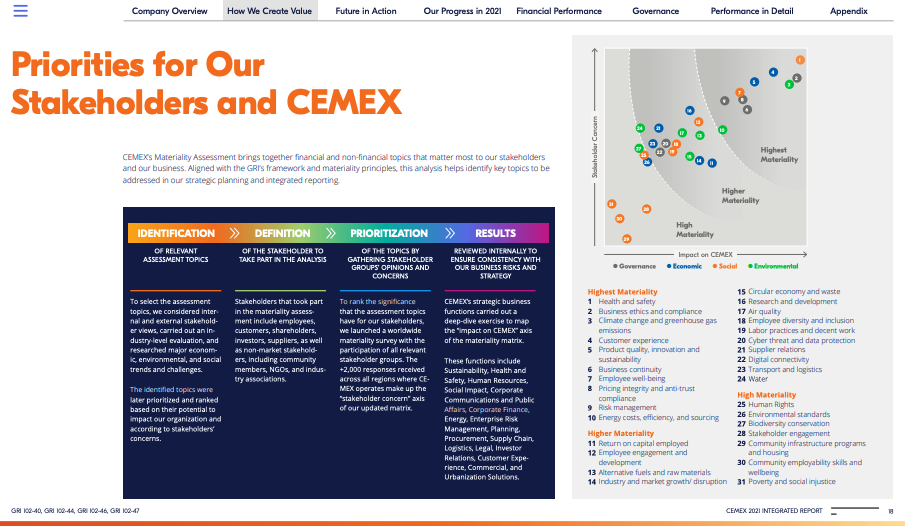

Matriz de materialidade

A criação de uma matriz de materialidade é um método comum para divulgar a priorização de questões materiais. A matriz classifica a importância das questões de sustentabilidade para a empresa em relação à percepção de seus principais stakeholders.

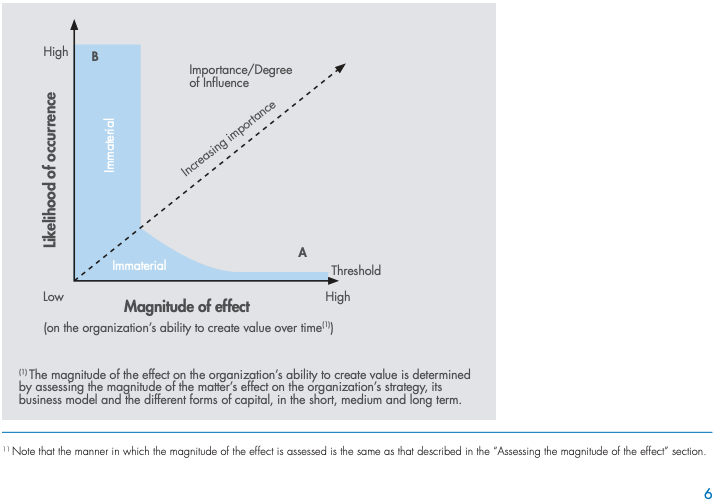

Probabilidade e magnitude

Outro método é avaliar a combinação da probabilidade e da magnitude do impacto das questões de sustentabilidade para determinar se elas atingem o limite de materialidade. As questões com maior probabilidade de ocorrência ou maior probabilidade de impacto significativo sobre a organização relatora ou seus stakeholders devem ter maior importância.

Fonte: Documento de base de materialidade para

-

ISSB IFRS1 Requisitos gerais para divulgação de informações financeiras relacionadas à sustentabilidade (trecho)

MATERIALIDADE

17. A entidade deve divulgar informações relevantes sobre os riscos e oportunidades relacionados à sustentabilidade que possam razoavelmente afetar as perspectivas da entidade.

18. No contexto das divulgações financeiras relacionadas à sustentabilidade, as informações são materiais se a omissão, distorção ou ocultação dessas informações puderem influenciar as decisões que os usuários primários dos relatórios financeiros de propósito geral tomam com base nesses relatórios, que incluem demonstrações financeiras e divulgações financeiras relacionadas à sustentabilidade e que fornecem informações sobre uma entidade que reporta especificamente.

19. Para identificar e divulgar informações relevantes, a entidade deve aplicar os parágrafos B13-B37.

Materialidade (parágrafos 17-19)

B13 - O parágrafo 17 exige que a entidade divulgue informações relevantes sobre os riscos e oportunidades relacionados à sustentabilidade que poderiam razoavelmente afetar as perspectivas da entidade. A materialidade da informação é julgada em relação ao fato de que a omissão, distorção ou obscurecimento dessa informação poderia razoavelmente influenciar as decisões dos usuários primários dos relatórios financeiros de propósito geral, que fornecem informações sobre uma entidade que reporta especificamente.

B14 - As decisões dos usuários primários estão relacionadas ao fornecimento de recursos para a entidade e envolvem decisões sobre:

- comprar, vender ou manter instrumentos de patrimônio e dívida;

- fornecer ou vender empréstimos e outras formas de crédito; ou

- exercer direitos de voto, ou de outra forma influenciar, as ações da administração da entidade que afetam o uso dos recursos econômicos da entidade.

B15 - As decisões descritas no parágrafo B14 dependem das expectativas dos usuários primários sobre retornos, por exemplo, dividendos, pagamentos de principal e juros ou aumentos de preço de mercado. Essas expectativas dependem da avaliação dos usuários primários sobre o montante, a época e a incerteza de futuras entradas líquidas de caixa para a entidade e de sua avaliação sobre a administração dos recursos econômicos da entidade pela administração da entidade e seu(s) órgão(s) de governança ou indivíduo(s).

B16 - Avaliar se é razoável esperar que as informações influenciem as decisões tomadas pelos usuários primários requer a consideração das características desses usuários e das próprias circunstâncias da entidade.

B17 - As divulgações financeiras relacionadas à sustentabilidade são preparadas para usuários primários que têm conhecimento razoável das atividades comerciais e econômicas e que revisam e analisam as informações diligentemente. Às vezes, mesmo usuários bem informados e diligentes podem precisar buscar o auxílio de um consultor para entender as informações financeiras relacionadas à sustentabilidade.

B18 - Usuários primários individuais podem ter necessidades e desejos de informação diferentes e, às vezes, até conflitantes. As necessidades de informação dos usuários primários também podem evoluir com o tempo. As divulgações financeiras relacionadas à sustentabilidade destinam-se a atender às necessidades comuns de informação dos usuários primários.

Identificação de informações relevantes

B19 - Os julgamentos de materialidade são específicos de uma entidade. Consequentemente, esta Norma não especifica quaisquer limites para a materialidade ou predetermina o que seria material em uma situação particular.

B20 - Para identificar informações materiais sobre um risco ou oportunidade relacionado à sustentabilidade, uma entidade deve aplicar, como ponto de partida, os requisitos da Norma de Divulgação de Sustentabilidade IFRS que se aplica especificamente a esse risco ou oportunidade relacionado à sustentabilidade. Na ausência de uma Norma de Divulgação de Sustentabilidade IFRS que se aplique especificamente a um risco ou oportunidade relacionado à sustentabilidade, a entidade deve aplicar os requisitos sobre fontes de orientação especificados nos parágrafos 57-58. Essas fontes especificam informações, incluindo métricas, que podem ser relevantes para um determinado risco ou oportunidade relacionado à sustentabilidade, para um determinado setor ou em circunstâncias específicas.

B21 - A entidade deve avaliar se as informações identificadas na aplicação do parágrafo B20, seja individualmente ou em combinação com outras informações, são materiais no contexto das divulgações financeiras relacionadas à sustentabilidade da entidade tomadas como um todo. Ao avaliar se a informação é relevante, a entidade deve considerar fatores quantitativos e qualitativos. Por exemplo, uma entidade pode considerar a magnitude e a natureza do efeito de um risco ou oportunidade relacionado à sustentabilidade sobre a entidade.

B22 - Em alguns casos, as Normas de Divulgação de Sustentabilidade IFRS exigem a divulgação de informações sobre possíveis eventos futuros com resultados incertos. Ao julgar se as informações sobre esses possíveis eventos futuros são materiais, a entidade deve considerar:- os efeitos potenciais dos eventos sobre o valor, a época e a incerteza dos fluxos de caixa futuros da entidade a curto, médio e longo prazo (referidos como "o possível resultado"); e

- o intervalo de possíveis desfechos e a probabilidade dos possíveis desfechos dentro desse intervalo.

B23 - Ao considerar possíveis desfechos, uma entidade deve considerar todos os fatos e circunstâncias pertinentes. É mais provável que as informações sobre um possível evento futuro sejam julgadas como materiais se os efeitos potenciais forem significativos e se for provável que o evento ocorra. Entretanto, a entidade também deve considerar se as informações sobre resultados de baixa probabilidade e de alto impacto podem ser materiais, individualmente ou em combinação com informações sobre outros resultados de baixa probabilidade e de alto impacto. Por exemplo, uma entidade pode estar exposta a vários riscos relacionados à sustentabilidade, cada um dos quais pode causar o mesmo tipo de interrupção - como a interrupção da cadeia de suprimentos da entidade. As informações sobre uma fonte individual de risco podem não ser materiais se for altamente improvável que ocorra uma interrupção dessa fonte. Entretanto, as informações sobre o risco agregado - o risco de interrupção da cadeia de suprimentos de todas as fontes - podem ser materiais.

B24 - Se for esperado que um possível evento futuro afete os fluxos de caixa de uma entidade, mas apenas muitos anos no futuro, as informações sobre esse evento geralmente têm menos probabilidade de serem julgadas materiais do que as informações sobre um possível evento futuro com efeitos semelhantes que se espera que ocorram mais cedo. Entretanto, em algumas circunstâncias, pode-se razoavelmente esperar que um item de informação influencie as decisões dos usuários primários, independentemente da magnitude dos efeitos potenciais do evento futuro ou do momento desse evento. Por exemplo, isso pode acontecer se as informações sobre um determinado risco ou oportunidade relacionado à sustentabilidade forem altamente examinadas pelos usuários primários dos relatórios financeiros de propósito geral de uma entidade.

B25 - Uma entidade não precisa divulgar informações exigidas de outra forma por uma Norma de Divulgação de Sustentabilidade IFRS se as informações não forem materiais. Esse é o caso mesmo que a Norma de Divulgação de Sustentabilidade IFRS contenha uma lista de requisitos específicos ou os descreva como requisitos mínimos.

B26 - Uma entidade deve divulgar informações adicionais quando o cumprimento dos requisitos especificamente aplicáveis em uma Norma de Divulgação de Sustentabilidade IFRS for insuficiente para permitir que os usuários de relatórios financeiros de propósito geral entendam os efeitos dos riscos e oportunidades relacionados à sustentabilidade sobre os fluxos de caixa da entidade, seu acesso a financiamento e custo de capital no curto, médio e longo prazo.B27 - A entidade deve identificar claramente suas divulgações financeiras relacionadas à sustentabilidade e distingui-las de outras informações fornecidas pela entidade (ver parágrafo 62). A entidade não deve ocultar informações relevantes. A informação é obscurecida se for comunicada de uma forma que teria um efeito semelhante, para os usuários primários, à omissão ou distorção dessa informação. Exemplos de circunstâncias que podem resultar na ocultação de informações relevantes incluem:

- as informações relevantes não são claramente distinguidas das informações adicionais que não são relevantes;

- as informações relevantes são divulgadas nas divulgações financeiras relacionadas à sustentabilidade, mas a linguagem utilizada é vaga ou pouco clara;

- as informações relevantes sobre um risco ou oportunidade relacionada à sustentabilidade estão dispersas nas divulgações financeiras relacionadas à sustentabilidade;

- os itens de informação que são diferentes são agregados de forma inadequada;

- os itens de informação que são semelhantes estão inadequadamente desagregados; e

- a compreensibilidade das divulgações financeiras relacionadas à sustentabilidade é reduzida como resultado da ocultação de informações materiais por informações imateriais, na medida em que um usuário primário é incapaz de determinar quais informações são materiais.

B28 - Uma entidade deve reavaliar seus julgamentos de materialidade a cada data de relatório para levar em conta as circunstâncias e premissas alteradas. Devido a mudanças nas circunstâncias individuais da entidade ou no ambiente externo, alguns tipos de informações incluídas nas divulgações financeiras relacionadas à sustentabilidade de uma entidade para períodos anteriores podem não ser mais materiais. Por outro lado, alguns tipos de informações não divulgadas anteriormente podem se tornar relevantes.

Agregação e desagregação

B29 - Quando uma entidade aplica as Normas de Divulgação de Sustentabilidade IFRS, ela deve considerar todos os fatos e circunstâncias e decidir como agregar e desagregar informações em suas divulgações financeiras relacionadas à sustentabilidade. A entidade não deve reduzir a compreensibilidade de suas divulgações financeiras relacionadas à sustentabilidade ao obscurecer informações materiais com informações imateriais ou ao agregar itens materiais de informações que sejam diferentes entre si.

B30 - Uma entidade não deve agregar informações se isso obscurecer informações que sejam materiais. As informações devem ser agregadas se os itens de informação tiverem características compartilhadas e não devem ser agregadas se não tiverem características compartilhadas. A entidade pode precisar desagregar informações sobre riscos e oportunidades relacionados à sustentabilidade, por exemplo, por localização geográfica ou em consideração ao ambiente geopolítico. Por exemplo, para garantir que as informações relevantes não sejam ocultadas, uma entidade pode precisar desagregar as informações sobre seu uso de água para distinguir entre a água retirada de fontes abundantes e a água retirada de áreas com estresse hídrico.

Interação com leis ou regulamentos

B31 - A lei ou regulamento pode especificar requisitos para que uma entidade divulgue informações relacionadas à sustentabilidade em seus relatórios financeiros de propósito geral. Nessas circunstâncias, é permitido que a entidade inclua em suas divulgações financeiras relacionadas à sustentabilidade informações para atender aos requisitos legais ou regulamentares, mesmo que essas informações não sejam relevantes. Entretanto, tais informações não devem obscurecer as informações materiais.

B32 - A entidade deve divulgar informações financeiras relevantes relacionadas à sustentabilidade, mesmo que a lei ou regulamento permita que a entidade não divulgue tais informações.

B33 - Uma entidade não precisa divulgar informações de outra forma exigidas por uma Norma de Divulgação de Sustentabilidade IFRS se a lei ou regulamento proibir a entidade de divulgar essas informações. Se uma entidade omitir informações relevantes por esse motivo, ela deve identificar o tipo de informação não divulgada e explicar a fonte da restrição.

Informações comercialmente sensíveis

B34 - Se uma entidade determinar que as informações sobre uma oportunidade relacionada à sustentabilidade são comercialmente sensíveis nas circunstâncias limitadas descritas no parágrafo B35, a entidade tem permissão para omitir essas informações de suas divulgações financeiras relacionadas à sustentabilidade. Tal omissão é permitida mesmo que a informação seja de outra forma exigida por uma Norma de Divulgação de Sustentabilidade IFRS e a informação seja relevante.

B35 - Uma entidade se qualifica para a isenção especificada no parágrafo B34 se, e somente se:

- as informações sobre a oportunidade relacionada à sustentabilidade ainda não estiverem disponíveis publicamente;

- for razoável esperar que a divulgação dessas informações prejudique seriamente os benefícios econômicos que a entidade, de outra forma, seria capaz de realizar ao buscar a oportunidade; e

- a entidade determinou que é impossível divulgar essas informações de uma maneira - por exemplo, em um nível agregado - que permitiria à entidade cumprir os objetivos dos requisitos de divulgação sem prejudicar seriamente os benefícios econômicos que a entidade, de outra forma, seria capaz de obter ao buscar a oportunidade.

B36 - Se uma entidade optar por usar a isenção especificada no parágrafo B34, a entidade deve, para cada item de informação omitido:

- divulgar o fato de ter usado a isenção; e

- reavaliar, a cada data de relatório, se a informação se qualifica para a isenção.

B37 - Uma entidade está proibida de usar a isenção especificada no parágrafo B34 em relação a um risco relacionado à sustentabilidade ou como base para a não divulgação ampla de informações financeiras relacionadas à sustentabilidade.

-

Padrões europeus de relatório de sustentabilidade ESRS1 - Requisitos gerais (trecho)

3.2 Assuntos materiais e materialidade das informações

25. A realização de uma avaliação de materialidade (consulte as seções 3.4 Materialidade de impacto e 3.5 Materialidade financeira) é necessária para que a empresa identifique os impactos, riscos e oportunidades materiais a serem relatados.

26. A avaliação da materialidade é o ponto de partida para a elaboração de relatórios de sustentabilidade de acordo com as ESRS. A IRO-1, na seção 4.1 da ESRS 2, inclui requisitos gerais de divulgação sobre o processo da empresa para identificar impactos, riscos e oportunidades e avaliar sua materialidade. A SBM-3 da ESRS 2 fornece requisitos gerais de divulgação sobre os impactos materiais, riscos e oportunidades resultantes da avaliação de materialidade da empresa.

27. Os Requisitos de Aplicação no Apêndice A desta Norma incluem uma lista de assuntos de sustentabilidade abordados nos tópicos da ESRS, categorizados por tópicos, subtópicos e sub-subtópicos, para apoiar a avaliação da materialidade. O Apêndice E, Fluxograma para determinar as divulgações a serem incluídas nesta Norma, fornece uma ilustração da avaliação de materialidade descrita nesta seção.

28. Uma questão de sustentabilidade é "material" quando atende aos critérios definidos para materialidade de impacto (ver seção 3.4 desta Norma) ou materialidade financeira (ver seção 3.5 desta Norma), ou ambos.

29. Independentemente do resultado de sua avaliação de materialidade, a empresa deve sempre divulgar as informações exigidas por: Divulgações Gerais da ESRS 2 (ou seja, todos os Requisitos de Divulgação e pontos de dados especificados na ESRS 2) e os Requisitos de Divulgação 6 (incluindo seus pontos de dados) no tópico ESRS relacionado ao Requisito de Divulgação IRO-1 Descrição do processo para identificar e avaliar impactos, riscos e oportunidades materiais, conforme listado no Apêndice C da ESRS 2 Requisitos de Divulgação/Aplicação no tópico ESRS que são aplicáveis em conjunto com as Divulgações Gerais da ESRS 2.

30. Quando a empresa conclui que uma questão de sustentabilidade é material como resultado de sua avaliação de materialidade, sobre a qual a ESRS 2 IRO-1, IRO-2 e SBM-3 estabelecem requisitos de divulgação, ela deve: (a) divulgar informações de acordo com os Requisitos de Divulgação (incluindo Requisitos de Aplicação) relacionados a essa questão específica de sustentabilidade na ESRS tópica e setorial correspondente; e (b) divulgar divulgações adicionais específicas da entidade (ver parágrafo 11 e AR 1 a AR 5 desta Norma) quando a questão material de sustentabilidade não for coberta por uma ESRS ou for coberta com granularidade insuficiente.

31. As informações aplicáveis prescritas em um Requisito de Divulgação, incluindo seus pontos de dados, ou uma divulgação específica para a entidade, devem ser divulgadas quando a empresa avaliar, como parte de sua avaliação de informações relevantes, que as informações são relevantes a partir de uma ou mais das seguintes perspectivas: (a) a importância da informação em relação ao assunto que ela pretende retratar ou explicar; ou (b) a capacidade dessa informação de atender às necessidades de tomada de decisão dos usuários, incluindo as necessidades dos usuários primários de relatórios financeiros de propósito geral descritos no parágrafo 48 e/ou as necessidades dos usuários cujo principal interesse seja a informação sobre os impactos da empresa.

32. Se a empresa concluir que as mudanças climáticas não são materiais e, portanto, omitir todos os requisitos de divulgação da ESRS E1 Mudanças climáticas, ela deve divulgar uma explicação detalhada das conclusões de sua avaliação de materialidade com relação às mudanças climáticas (ver ESRS 2 IRO-2 Requisitos de divulgação na ESRS cobertos pela declaração de sustentabilidade da empresa), incluindo uma análise prospectiva das condições que poderiam levar a empresa a concluir que as mudanças climáticas são materiais no futuro. Se a empresa concluir que um tópico diferente das mudanças climáticas não é relevante e, portanto, omitir todos os Requisitos de Divulgação no tópico correspondente do ESRS, ela poderá explicar brevemente as conclusões de sua avaliação de relevância para esse tópico.

33. Ao divulgar informações sobre políticas, ações e metas em relação a uma questão de sustentabilidade que tenha sido avaliada como relevante, a empresa deve incluir as informações prescritas por todos os Requisitos de Divulgação e pontos de dados nos ESRS tópicos e específicos do setor relacionados a essa questão e no Requisito Mínimo de Divulgação correspondente sobre políticas, ações e metas exigidas pelo ESRS 2. Se a empresa não puder divulgar as informações prescritas pelos Requisitos de Divulgação e pontos de dados do ESRS tópico ou específico do setor, ou pelos Requisitos Mínimos de Divulgação do ESRS 2 sobre políticas, ações e metas, por não ter adotado as respectivas políticas, implementado as respectivas ações ou definido as respectivas metas, ela deverá divulgar esse fato e poderá informar um prazo em que pretende colocá-las em prática.

34. Ao divulgar informações sobre métricas para uma questão relevante de sustentabilidade, de acordo com a seção Métricas e Metas do tópico relevante da ESRS, a empresa: (a) deverá incluir as informações prescritas por um Requisito de Divulgação se avaliar que tais informações são relevantes; e (b) poderá omitir as informações prescritas por um ponto de dados de um Requisito de Divulgação se avaliar que tais informações não são relevantes e concluir que tais informações não são necessárias para atender ao objetivo do Requisito de Divulgação.

35. Se a empresa omitir as informações prescritas por um ponto de referência derivado de outra legislação da UE listada no Apêndice B da ESRS 2, ela deverá declarar explicitamente que as informações em questão não são "relevantes". 7

36. A empresa deve estabelecer como aplica critérios, incluindo limites adequados, para determinar: (a) as informações que divulga sobre métricas para uma questão relevante de sustentabilidade de acordo com a seção Métricas e Metas do tópico relevante das ESRS, de acordo com o parágrafo 34; e (b) as informações a serem divulgadas como divulgações específicas da entidade. 3.3 Dupla materialidade

37. A dupla materialidade tem duas dimensões, a saber: materialidade de impacto e materialidade financeira. A menos que especificado de outra forma, os termos "material" e "materialidade" são usados nas ESRS para se referir à dupla materialidade.

38. As avaliações da materialidade de impacto e da materialidade financeira estão inter-relacionadas e as interdependências entre essas duas dimensões devem ser consideradas. Em geral, o ponto de partida é a avaliação dos impactos, embora também possa haver riscos e oportunidades materiais que não estejam relacionados aos impactos da empresa. Um impacto sobre a sustentabilidade pode ser financeiramente relevante desde o início ou tornar-se financeiramente relevante quando for razoável esperar que afete a posição financeira, o desempenho financeiro, os fluxos de caixa, o acesso ao financiamento ou o custo de capital da empresa a curto, médio ou longo prazo. Os impactos são capturados pela perspectiva da materialidade do impacto, independentemente de serem ou não financeiramente relevantes.

39. Ao identificar e avaliar os impactos, os riscos e as oportunidades na cadeia de valor da empresa para determinar sua materialidade, a empresa deve se concentrar nas áreas em que os impactos, os riscos e as oportunidades são considerados prováveis, com base na natureza das atividades, relações comerciais, geografias ou outros fatores em questão.

40. A empresa deve considerar como é afetada por suas dependências em relação à disponibilidade de recursos naturais, humanos e sociais a preços e qualidade adequados, independentemente de seus possíveis impactos sobre esses recursos.

41. Entende-se que os principais impactos, riscos e oportunidades de uma empresa são os mesmos que os impactos materiais, riscos e oportunidades identificados sob o princípio da dupla materialidade e, portanto, relatados em sua declaração de sustentabilidade.

42. A empresa deve aplicar os critérios estabelecidos nas seções 3.4 e 3.5 desta Norma, usando limites quantitativos e/ou qualitativos adequados. Limites apropriados são necessários para determinar quais impactos, riscos e oportunidades são identificados e tratados pela empresa como materiais e para determinar quais questões de sustentabilidade são materiais para fins de relatório. Algumas normas e estruturas existentes usam o termo "impactos mais significativos" quando se referem ao limite usado para identificar os impactos que são descritos nas ESRS como "impactos materiais" 3.4 Materialidade do impacto

43. Uma questão de sustentabilidade é material do ponto de vista do impacto quando se refere aos impactos materiais, reais ou potenciais, positivos ou negativos da empresa sobre as pessoas ou o meio ambiente a curto, médio ou longo prazo. Os impactos incluem aqueles relacionados às próprias operações da empresa e à cadeia de valor a montante e a jusante, inclusive por meio de seus produtos e serviços, bem como por meio de seus relacionamentos comerciais. Os relacionamentos comerciais incluem aqueles na cadeia de valor upstream e downstream da empresa e não se limitam a relacionamentos contratuais diretos.

44. Nesse contexto, os impactos sobre as pessoas ou o meio ambiente incluem impactos relacionados a questões ambientais, sociais e de governança.

45. A avaliação da materialidade de um impacto negativo é informada pelo processo de devida diligência definido nos instrumentos internacionais dos Princípios Orientadores das Nações Unidas sobre Empresas e Direitos Humanos e das Diretrizes da OCDE para Empresas Multinacionais. Para impactos negativos reais, a materialidade baseia-se na gravidade do impacto, enquanto que para impactos negativos potenciais, baseia-se na gravidade e na probabilidade do impacto. A gravidade se baseia nos seguintes fatores: (a) a escala; (b) o escopo; e (c) o caráter irremediável do impacto. No caso de um possível impacto negativo sobre os direitos humanos, a gravidade do impacto tem precedência sobre sua probabilidade.

46. Para impactos positivos, a materialidade se baseia em: (a) escala e escopo do impacto para impactos reais; e (b) escala, escopo e probabilidade do impacto para impactos potenciais. 3.5 Materialidade financeira

47. O escopo da materialidade financeira para relatórios de sustentabilidade é uma expansão do escopo da materialidade usada no processo de determinação de quais informações devem ser incluídas nas demonstrações financeiras da empresa.

48. A avaliação da materialidade financeira corresponde à identificação de informações consideradas relevantes para os principais usuários de relatórios financeiros de uso geral na tomada de decisões relacionadas ao fornecimento de recursos para a entidade. Em particular, as informações são consideradas relevantes para os usuários primários dos relatórios financeiros para fins gerais se a omissão, distorção ou ocultação dessas informações puderem influenciar as decisões que eles tomam com base na demonstração de sustentabilidade da empresa.

49. Uma questão de sustentabilidade é relevante do ponto de vista financeiro se desencadear ou puder ser razoavelmente esperado que desencadeie efeitos financeiros relevantes sobre a empresa. Esse é o caso quando uma questão de sustentabilidade gera riscos ou oportunidades que têm uma influência significativa, ou que se pode razoavelmente esperar que tenham uma influência significativa, no desenvolvimento, na posição financeira, no desempenho financeiro, nos fluxos de caixa, no acesso ao financiamento ou no custo de capital da empresa a curto, médio ou longo prazo. Os riscos e as oportunidades podem ser decorrentes de eventos passados ou futuros. A materialidade financeira de uma questão de sustentabilidade não se limita a questões que estão sob o controle da empresa, mas inclui informações sobre riscos e oportunidades materiais atribuíveis a relacionamentos comerciais fora do escopo da consolidação usada na preparação das demonstrações financeiras.

50. As dependências de recursos naturais, humanos e sociais podem ser fontes de riscos ou oportunidades financeiras. As dependências podem desencadear efeitos de duas maneiras possíveis: (a) podem influenciar a capacidade da empresa de continuar a usar ou obter os recursos necessários em seus processos de negócios, bem como a qualidade e o preço desses recursos; e (b) podem afetar a capacidade da empresa de contar com os relacionamentos necessários em seus processos de negócios em termos aceitáveis.

51. A materialidade dos riscos e oportunidades é avaliada com base em uma combinação da probabilidade de ocorrência e da magnitude potencial dos efeitos financeiros. 3.6 Impactos ou riscos materiais decorrentes de ações para tratar de questões de sustentabilidade

52. A avaliação de materialidade da empresa pode levar à identificação de situações em que suas ações para tratar de determinados impactos ou riscos, ou para se beneficiar de determinadas oportunidades em relação a uma questão de sustentabilidade, possam ter impactos negativos relevantes ou causar riscos relevantes em relação a uma ou mais questões de sustentabilidade. Por exemplo: (a) um plano de ação para descarbonizar a produção que envolva o abandono de determinados produtos pode ter impactos negativos relevantes sobre a própria força de trabalho da empresa e resultar em riscos relevantes devido a indenizações por demissão; ou (b) um plano de ação de um fornecedor automotivo para se concentrar no fornecimento de veículos eletrônicos pode levar a ativos irrecuperáveis para a produção de peças de reposição para veículos convencionais.

53. Em tais situações, a empresa deverá: (a) divulgar a existência de impactos negativos relevantes ou riscos relevantes juntamente com as ações que os geram, com uma referência cruzada ao tópico ao qual os impactos ou riscos se relacionam; e (b) fornecer uma descrição de como os impactos negativos relevantes ou riscos relevantes são tratados no tópico ao qual se relacionam.

Fonte: Normas Europeias de Relatório de Sustentabilidade: ESRS 1 Requisitos gerais.

Liste as principais oportunidades e riscos de sustentabilidade enfrentados pela empresa e descreva como eles afetam especificamente o modelo de negócios, a estratégia e o perfil de risco da empresa.

As principais questões de sustentabilidade a serem gerenciadas e monitoradas incluem questões ambientais e sociais relevantes e questões externas, como o impacto das mudanças climáticas na empresa e na sociedade, o impacto de produtos e serviços e a contribuição da empresa para o desenvolvimento sustentável.

As questões sociais estão relacionadas ao bem-estar de funcionários, clientes e comunidades locais e, nesse contexto, estão sob o controle ou a influência da empresa. As questões sociais incluem o tratamento justo dos trabalhadores, a saúde e a segurança dos trabalhadores e dos consumidores, o acesso e a acessibilidade dos serviços básicos, o impacto econômico sobre as comunidades locais e as condições de realocação e restauração dos meios de subsistência das comunidades reassentadas.

As questões ambientais incluem o efeito das atividades físicas da empresa sobre o meio ambiente, como emissões de gases de efeito estufa, poluição do ar e resíduos. Incluem também o uso responsável dos recursos naturais nas operações e na produção (água, energia, minerais) e o efeito sobre outros usuários desses recursos.

Resumo das questões ambientais e sociais

A Global Reporting Initiative (GRI) fornece uma lista de questões ambientais e sociais a serem incluídas nos relatórios de sustentabilidade, com base em sua materialidade.

-

PADRÕES EUROPEUS DE RELATÓRIOS DE SUSTENTABILIDADE - PADRÕES TÓPICOS (PADRÕES AMBIENTAIS, SOCIAIS E DE GOVERNANÇA)

Há três categorias de Padrões Europeus de Relatórios de Sustentabilidade (ESRS):

- (a) normas transversais;

- (b) normas tópicas (normas ambientais, sociais e de governança); e

- (c) normas específicas do setor.

Os padrões transversais e os padrões tópicos são agnósticos em relação ao setor, o que significa que se aplicam a todas as empresas, independentemente do setor ou setores em que a empresa opera.

Os Padrões Europeus para Relatórios de Sustentabilidade incluem 10 padrões temáticos focados em questões ambientais, sociais e de governança.

Questões de governança

Conduta nos negócios - o papel e a experiência dos órgãos administrativos, gerenciais e de supervisão relacionados à conduta nos negócios.

- Cultura corporativa e políticas de conduta nos negócios;

- Gerenciamento de relacionamentos com fornecedores;

- Prevenção e detecção de corrupção ou suborno.

Fonte: Padrões europeus de relatórios de sustentabilidade

Essas questões ambientais e sociais essenciais geralmente se aplicam a todas ou à maioria das empresas e setores, mas são aplicadas de forma diferente dependendo do setor e do contexto.

Algumas das questões centrais (gestão ambiental e social na cadeia de suprimentos, trabalho forçado e infantil, saúde e segurança) têm maior probabilidade de se aplicar a setores específicos, como o agronegócio.

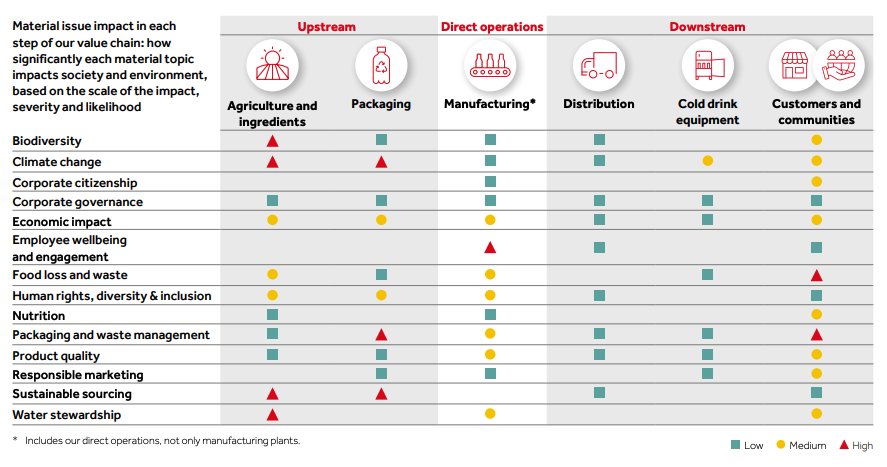

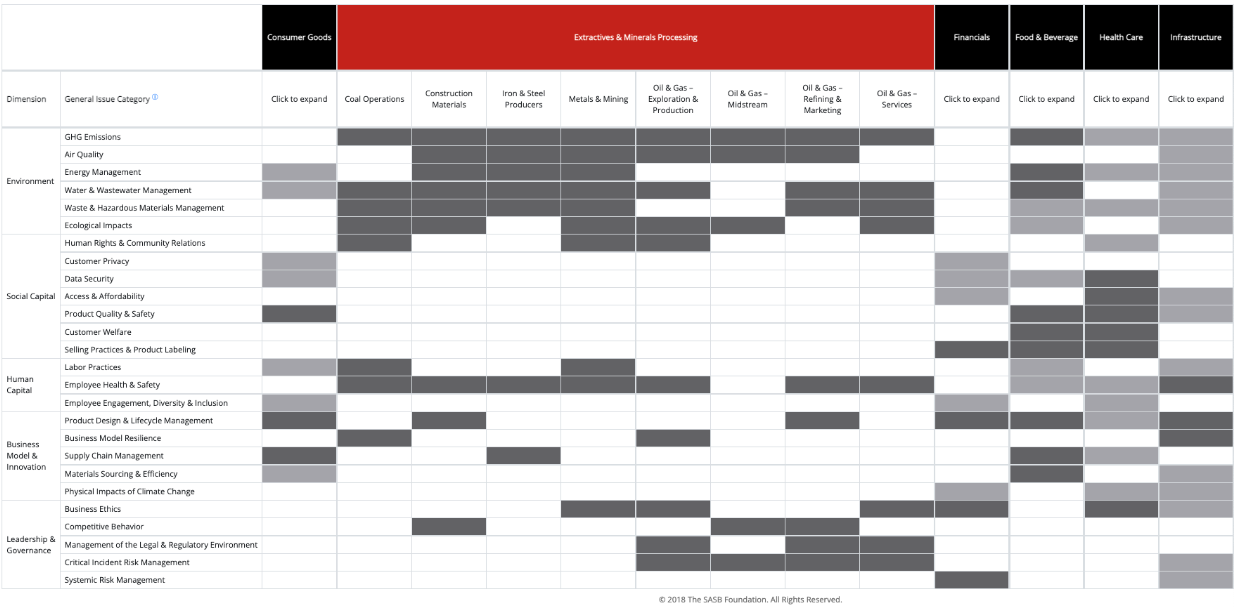

O Sustainability Accounting Standards Board, que agora faz parte da IFRS Foundation, produz um conjunto de normas específicas do setor para a divulgação de informações sobre sustentabilidade. O mapa de materialidade a seguir oferece uma visão geral de como os tópicos de sustentabilidade se aplicam em setores econômicos amplos.

Mapa de materialidade

Fonte: Sustainability Accounting Standards Board (PADRÕES SASB).

As questões de sustentabilidade de produtos e serviços normalmente incluem impactos ambientais e sociais relacionados ao consumo, como segurança do produto, eficiência energética e poluição durante o uso. Também incluem questões decorrentes do impacto dos produtos no final de sua vida útil. Juntos, esses problemas às vezes são chamados de impacto na fase de uso, no ciclo de vida ou no fim da vida útil.

O setor privado é um importante contribuinte para o progresso econômico e social, especialmente quando as empresas gerenciam seu impacto ambiental e social. A inclusão da contribuição de uma empresa para o desenvolvimento econômico e social no relatório anual pode proporcionar uma visão equilibrada da contribuição geral da empresa para a sociedade. Além disso, pode fornecer um contexto para seu impacto na sustentabilidade e reforçar a confiança do público na empresa e em sua licença social para operar.

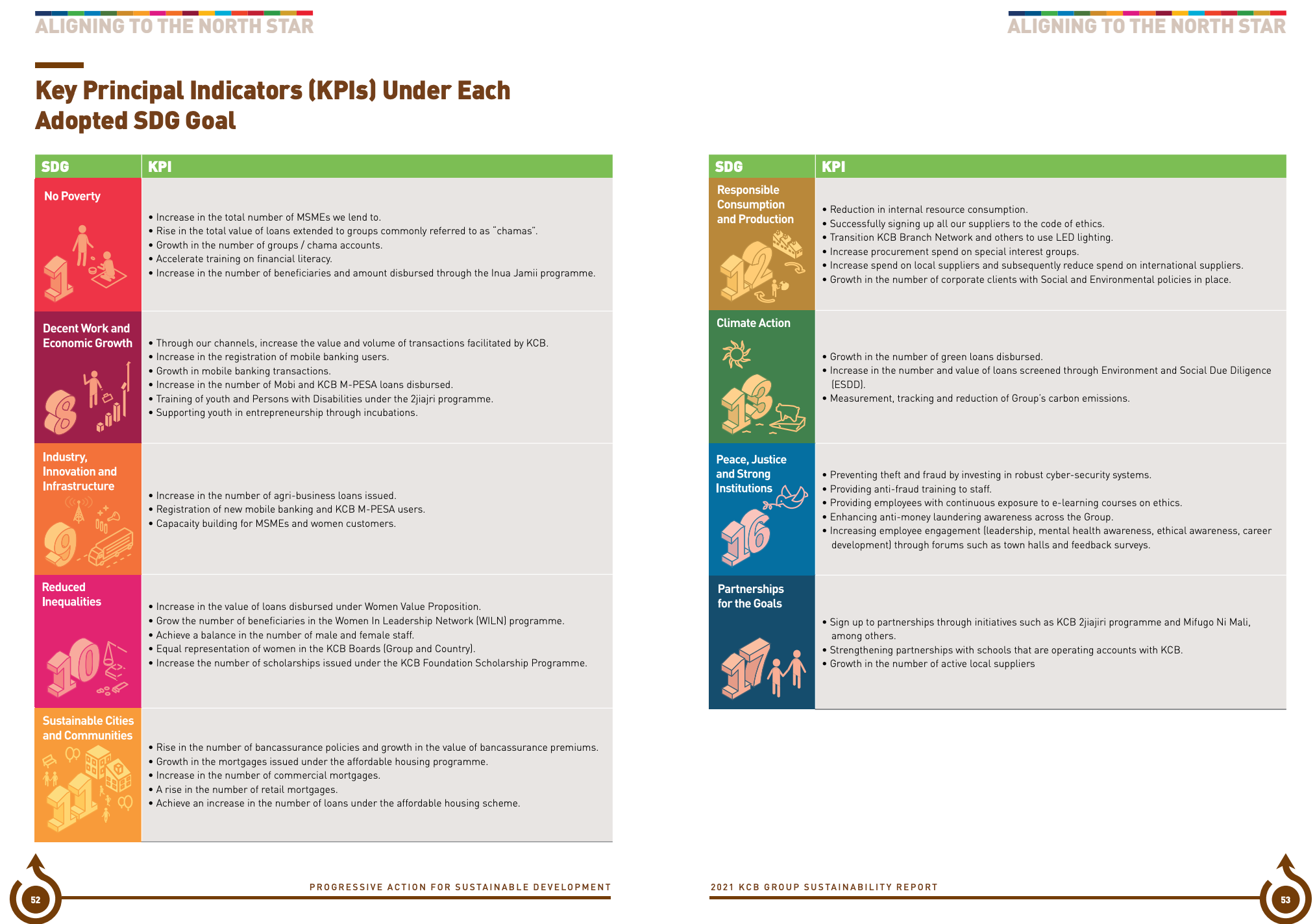

As empresas podem demonstrar sua contribuição para o desenvolvimento sustentável vinculando a estratégia e o risco de sustentabilidade da empresa aos ODSs, o conjunto de 17 metas universais emitidas pelos estados membros da ONU para estruturar suas agendas de desenvolvimento econômico e sustentabilidade entre 2015 e 2030.

Fonte: Nações Unidas

Consulte a seção Desempenho para obter uma seleção de SDGs, metas e indicadores relevantes para as empresas, incluindo a contribuição positiva das empresas para os SDGs e a mitigação do impacto negativo. Link: Objetivos, metas e indicadores dos SDGs relevantes para as empresas.