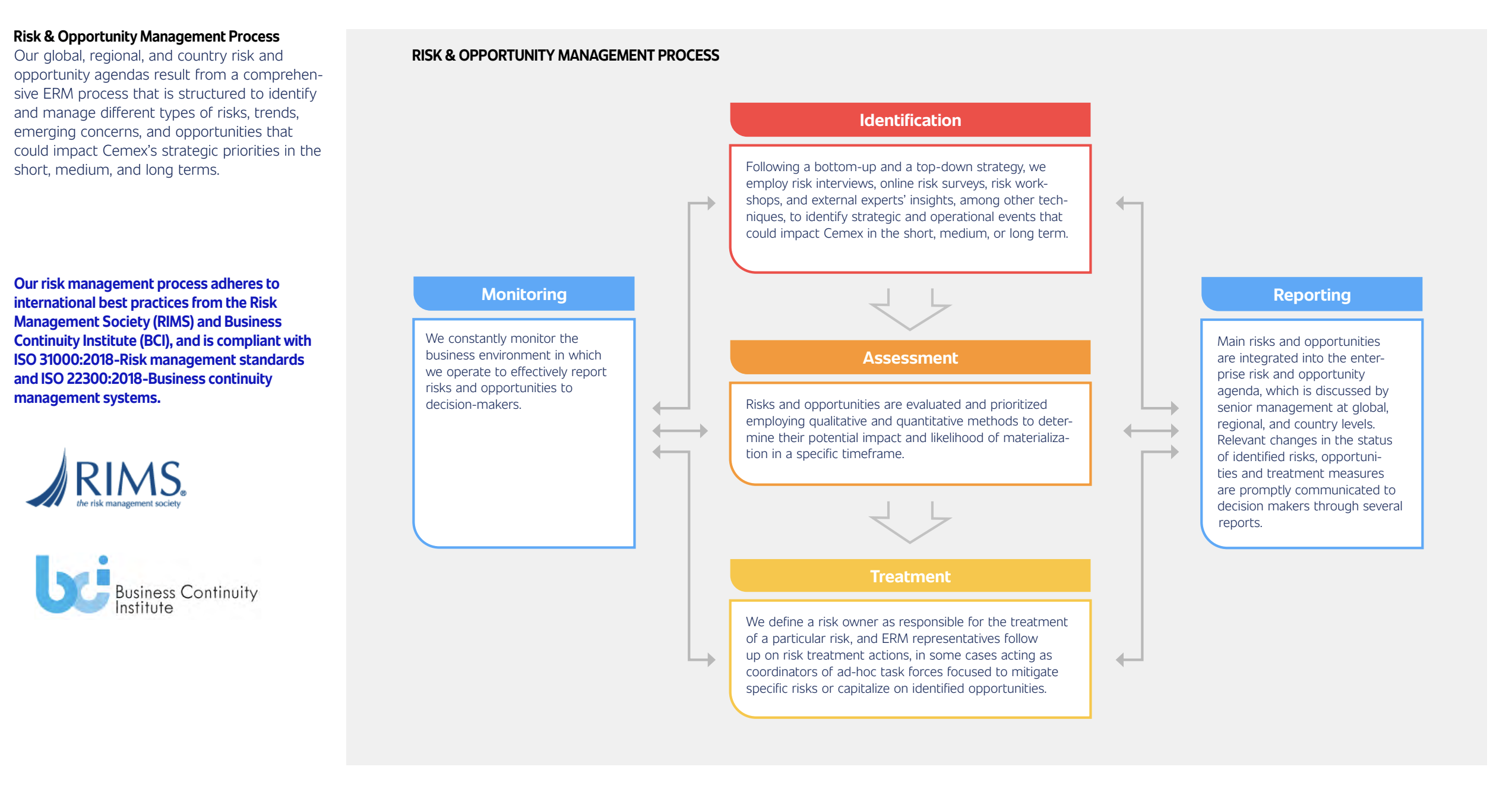

O pilar de Gerenciamento de Riscos da TCFD recomenda que as empresas divulguem como identificam, avaliam e gerenciam os riscos relacionados ao clima.

O que os investidores querem saber?

- Os processos usados para identificar riscos e oportunidades relacionados ao clima, bem como sua influência nos negócios, na estratégia e no planejamento financeiro;

- Os investidores poderiam avaliar adequadamente os impactos da mudança climática no modelo de negócios de uma empresa, entendendo como ela identifica e gerencia os riscos relacionados ao clima e como aproveita as oportunidades.

-

Riscos relacionados ao clima

As mudanças climáticas representam riscos significativos, sejam eles físicos ou de transição, para a maioria das organizações, se não para todas, seja a curto ou médio prazo. Da mesma forma, há oportunidades significativas. Elas precisam ser trabalhadas e consideradas como parte dos processos de planejamento estratégico e gerenciamento de riscos de uma organização. Dependendo da ação ou inação tomada pelas organizações, os riscos relacionados ao clima terão impacto financeiro, seja em sua posição, desempenho ou perspectiva futura.

Os riscos relacionados ao clima podem incluir:

- Depreciação de ativos, mudanças na vida útil ou na avaliação justa de ativos;

- Aumento de custos ou redução da demanda por produtos e serviços;

- Provisões e passivos contingentes decorrentes de multas e penalidades por meio de regulamentações de emissões mais rigorosas;

- Mudanças nas perdas de crédito esperadas para empréstimos e finanças.

-

Oportunidades relacionadas ao clima

É importante reconhecer que as mudanças climáticas também têm o potencial de criar oportunidades para as empresas. Um aspecto importante da estrutura do TCFD é garantir que as empresas também identifiquem oportunidades relevantes relacionadas ao clima e desenvolvam estratégias para aproveitá-las.

Alguns exemplos de possíveis oportunidades relacionadas ao clima para as empresas incluem:

- Crescimento e inovação por meio do desenvolvimento de produtos e serviços que contribuam para a mitigação e adaptação ao clima;

- Redução de custos por meio de maior eficiência energética e de recursos;

- Melhoriada reputação com funcionários, clientes e outras partes interessadas;

- Maior resiliência a interrupções nos negócios.

Descreva os processos da organização para identificar e avaliar os riscos relacionados ao clima.

Considere incluir uma discussão sobre:

- Como você determina a importância relativa dos riscos relacionados ao clima em relação a outros riscos?

- Você considera os requisitos regulatórios existentes e emergentes relacionados à mudança climática?

- São utilizadas estruturas de classificação de risco existentes?

Descreva os processos da organização para gerenciar os riscos relacionados ao clima.

Considere incluir uma discussão sobre:

- Como são tomadas as decisões para mitigar, transferir, aceitar ou controlar esses riscos?

- Como você prioriza os riscos relacionados ao clima?

- Como são feitas as determinações de materialidade em sua organização?

Descreva como os processos de identificação, avaliação e gerenciamento dos riscos relacionados ao clima são integrados ao gerenciamento geral de riscos da organização.

Considere incluir uma discussão sobre:

- Se o risco climático é considerado um risco comercial?

- Se ele for relevante, deve ser relatado separadamente?

Para obter recursos adicionais sobre a TCFD, visite o TCFD Knowledge Hub e a página da Web de publicações da TCFD.

Principais dicas para começar a divulgar

- Aproveite os processos e divulgações existentes;

- Conectar informações;

- Referências cruzadas dentro e entre relatórios (anuais, de sustentabilidade, TCFD);

- Fornecer informações claras, concisas e proporcionais;

- Definir claramente os horizontes de tempo - curto, médio e longo prazo;

- Começar com relatórios qualitativos, caso não haja dados disponíveis;

- Criar um roteiro interno para divulgações relacionadas ao clima;

- Estabelecer contato com diferentes funções e equipes que lidam com as mudanças climáticas.

Criação de um roteiro interno para divulgações relacionadas ao clima

TCFD-Climate Disclosure Training."">

Onde divulgar informações financeiras relacionadas ao clima?

- A divulgação deve ser feita no relatório anual principal;

- A intenção não era fazer declarações TCFD separadas ou relatórios adicionais de sustentabilidade;

- Integrado ao relatório e conectado às informações financeiras;

- Sujeita aos mesmos processos de governança e aprovação que o relatório financeiro;

- Acessível aos investidores como usuários principais.

Conselho de Normas Internacionais de Sustentabilidade

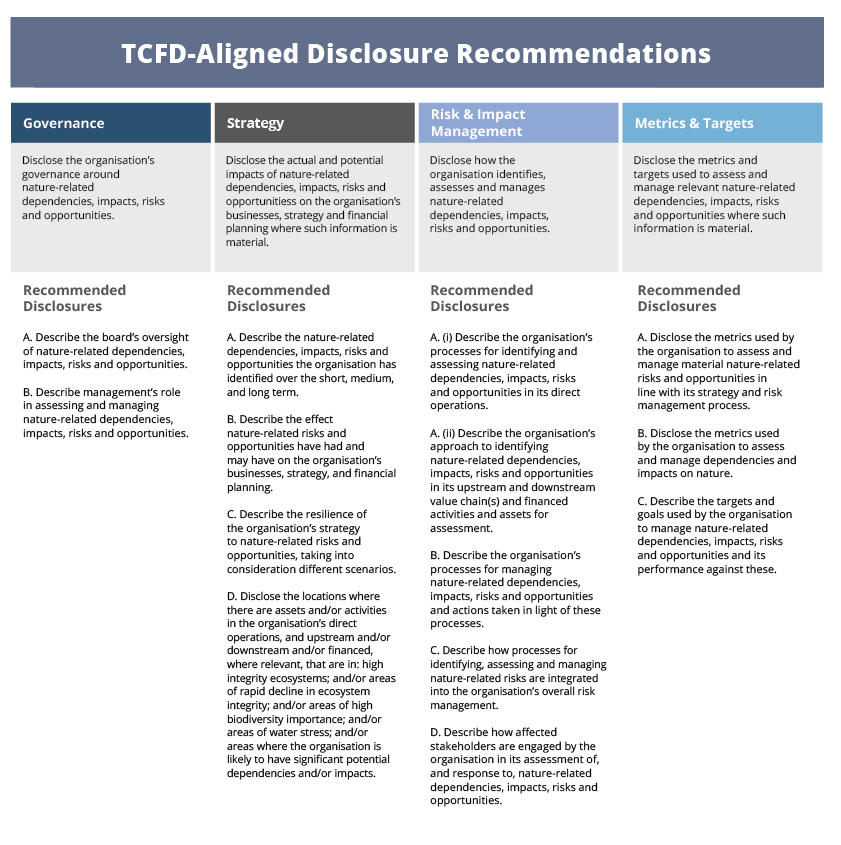

A IFRS S2 sobre divulgações relacionadas ao clima inclui a divulgação sobre Gestão de Riscos como um dos quatro pilares para a divulgação financeira relacionada ao clima (Governança, Estratégia, Gestão de Riscos e Métricas e Metas). As divulgações relacionadas ao clima da IFRS S2 devem ser lidas em conjunto com a IFRS S1 sobre divulgações gerais relacionadas à sustentabilidade.

-

ISSB IFRS S2 Divulgações relacionadas ao clima (trecho)

GESTÃO DE RISCOS

O objetivo das divulgações financeiras relacionadas ao clima sobre gestão de riscos é permitir que os usuários de relatórios financeiros de propósito geral entendam os processos de uma entidade para identificar, avaliar, priorizar e monitorar riscos e oportunidades relacionados ao clima, incluindo se e como esses processos são integrados e informam o processo geral de gestão de riscos da entidade.

25 - Para atingir esse objetivo, uma entidade deve divulgar informações sobre:

(a) os processos e políticas relacionadas que a entidade usa para identificar, avaliar, priorizar e monitorar riscos relacionados ao clima, incluindo informações sobre:

(i) os insumos e parâmetros que a entidade utiliza (por exemplo, informações sobre fontes de dados e o escopo das operações cobertas pelos processos);

(ii) se e como a entidade usa análise de cenários relacionados ao clima para informar sua identificação de riscos relacionados ao clima;

(iii) como a entidade avalia a natureza, a probabilidade e a magnitude dos efeitos desses riscos (por exemplo, se a entidade considera fatores qualitativos, limites quantitativos ou outros critérios);

(iv) se e como a entidade prioriza os riscos relacionados ao clima em relação a outros tipos de risco;

(v) como a entidade monitora os riscos relacionados ao clima; e

(vi) se e como a entidade alterou os processos que utiliza em comparação com o período de relatório anterior;(b) os processos que a entidade usa para identificar, avaliar, priorizar e monitorar oportunidades relacionadas ao clima, incluindo informações sobre se e como a entidade usa análise de cenários relacionados ao clima para informar sua identificação de oportunidades relacionadas ao clima; e

(c) a extensão em que, e como, os processos para identificar, avaliar, priorizar e monitorar riscos e oportunidades relacionados ao clima são integrados e informam o processo geral de gerenciamento de riscos da entidade.26 - Ao preparar divulgações para cumprir os requisitos do parágrafo 25, uma entidade deve evitar duplicação desnecessária de acordo com a IFRS S1 (ver parágrafo B42(b) da IFRS S1). Por exemplo, embora uma entidade deva fornecer as informações exigidas pelo parágrafo 25, se a supervisão dos riscos e oportunidades relacionados à sustentabilidade for gerenciada em uma base integrada, a entidade evitaria a duplicação fornecendo divulgações integradas de gerenciamento de risco em vez de divulgações separadas para cada risco e oportunidade relacionados à sustentabilidade.

-

Padrões Europeus de Relatório de Sustentabilidade ESRS E1 - Mudanças Climáticas

ESRS 2 Divulgações gerais

12. Os requisitos desta seção devem ser lidos e aplicados em conjunto com as divulgações exigidas pela ESRS 2 no Capítulo 2 Governança, Capítulo 3 Estratégia e Capítulo 4 Gestão de impactos, riscos e oportunidades. As divulgações resultantes devem ser apresentadas na declaração de sustentabilidade juntamente com as divulgações exigidas pela ESRS 2, exceto para a ESRS 2 SBM-3 Impactos materiais, riscos e oportunidades e sua interação com a estratégia e o modelo de negócios, para os quais a empresa pode, de acordo com o parágrafo 46 da ESRS2, apresentar as divulgações juntamente com as outras divulgações exigidas nesta norma tópica.

Gerenciamento de impactos, riscos e oportunidades

Requisito de divulgação relacionado à ESRS 2 IRO-1 - Descrição dos processos para identificar e avaliar impactos, riscos e oportunidades relevantes relacionados ao clima20. A empresa deve descrever o processo de identificação e avaliação dos impactos, riscos e oportunidades relacionados ao clima.

Essa descrição deve incluir seu processo em relação a:

(a) impactos sobre as mudanças climáticas, em particular, as emissões de GEE da empresa (conforme exigido pelo Requisito de Divulgação ESRS E1-6);

(b) riscos físicos relacionados ao clima em suas próprias operações e ao longo da cadeia de valor a montante e a jusante, em particular:

i. a identificação de perigos relacionados ao clima, considerando pelo menos cenários climáticos de alta emissão

cenários climáticos; e

ii. a avaliação de como seus ativos e atividades comerciais podem ser expostos e são sensíveis a esses riscos relacionados ao clima, criando riscos físicos graves para a empresa.

(c) riscos e oportunidades de transição relacionados ao clima em suas próprias operações e ao longo da cadeia de valor a montante e a jusante, em particular:

i. a identificação de eventos de transição relacionados ao clima, considerando, no mínimo, um cenário climático alinhado com a limitação do aquecimento global a 1,5°C sem ultrapassagem ou com ultrapassagem limitada; e

ii. a avaliação de como seus ativos e atividades comerciais podem ser expostos a esses eventos de transição relacionados ao clima, criando riscos ou oportunidades brutos de transição para a empresa.21. Ao divulgar as informações exigidas nos parágrafos 20 (b) e 20 (c), a empresa deve explicar como utilizou a análise de cenários relacionados ao clima, incluindo uma série de cenários climáticos, para informar a identificação e a avaliação de riscos físicos e riscos e oportunidades de transição a curto, médio e longo prazo.

Requisito de divulgação E1-2 - Políticas relacionadas à mitigação e adaptação às mudanças climáticas

22. A empresa deve descrever suas políticas adotadas para gerenciar seus impactos materiais,

riscos e oportunidades relacionados à mitigação e adaptação às mudanças climáticas.23. O objetivo deste Requisito de Divulgação é permitir a compreensão da extensão em que a empresa tem políticas que abordam a identificação, avaliação, gestão e/ou remediação de seus impactos, riscos e oportunidades relevantes de mitigação e adaptação às mudanças climáticas.

24. A divulgação exigida pelo parágrafo 22 deve conter as informações sobre as políticas que a empresa tem em vigor para gerenciar seus impactos, riscos e oportunidades relevantes relacionados à mitigação e adaptação às mudanças climáticas, de acordo com o ESRS 2 MDR-P Políticas adotadas para gerenciar questões relevantes de sustentabilidade.

25. A empresa deve indicar se e como suas políticas abordam as seguintes áreas:

(a) mitigação das mudanças climáticas;

(b) adaptação às mudanças climáticas;

(c) eficiência energética;

(d) implantação de energia renovável; e

(e) outrasRequisito de Divulgação E1-3 - Ações e recursos em relação às políticas de mudança climática

26. A empresa deve divulgar suas ações de mitigação e adaptação às mudanças climáticas e os recursos alocados para sua implementação.

27. O objetivo deste Requisito de Divulgação é fornecer uma compreensão das principais ações tomadas e planejadas para atingir os objetivos e metas das políticas relacionadas ao clima.

28. A descrição das ações e dos recursos relacionados à mitigação e adaptação às mudanças climáticas deve seguir os princípios estabelecidos no ESRS 2 MDR-A Ações e recursos em relação a questões materiais de sustentabilidade.

29. Além da ESRS 2 MDR-A, a empresa deve:

(a) ao listar as principais ações tomadas no ano de referência e planejadas para o futuro, apresentar

as ações de mitigação da mudança climática por alavanca de descarbonização, incluindo as soluções baseadas na natureza;

(b) ao descrever o resultado das ações de mitigação das mudanças climáticas, incluir as reduções de emissões de GEE

reduções de emissões de GEE alcançadas e esperadas; e

(c) relacionar os valores monetários significativos de CapEx e OpEx necessários para implementar as ações tomadas ou planejadas para:

i. os itens de linha ou notas relevantes nas demonstrações financeiras;

ii. os principais indicadores de desempenho exigidos pelo Regulamento Delegado da Comissão

Regulamento Delegado (UE) 2021/2178 da Comissão; e

iii. se aplicável, o plano de CapEx exigido pelo Regulamento Delegado da Comissão (UE) 2021/2178

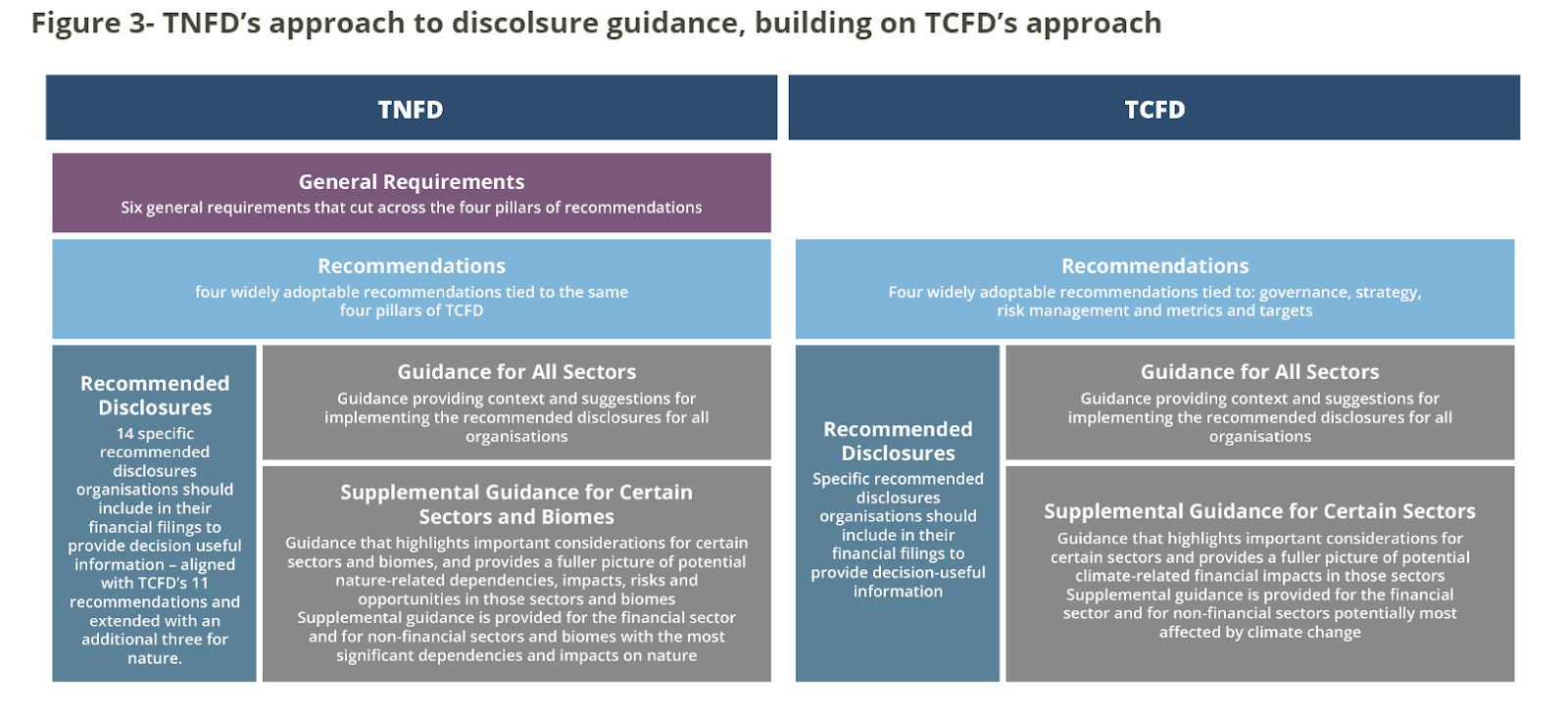

A perda da natureza representa riscos e oportunidades para os negócios, agora e no futuro. Mais da metade da produção econômica mundial - US$ 44 trilhões de geração de valor econômico - é moderada ou altamente dependente da natureza. A Força-Tarefa sobre Divulgações Financeiras Relacionadas à Natureza (TNFD) foi anunciada em julho de 2020 para desenvolver e fornecer uma estrutura de gerenciamento de riscos e divulgação para que as organizações relatem e ajam sobre a evolução dos riscos relacionados à natureza, com o objetivo final de apoiar uma mudança nos fluxos financeiros globais, afastando-se dos resultados negativos para a natureza e aproximando-se dos resultados positivos para a natureza. Em março de 2023, a TNFD lançou a quarta versão de sua estrutura beta para consulta ao mercado, alinhada com a estrutura de quatro pilares da Força-Tarefa sobre Divulgações Financeiras Relacionadas ao Clima (TCFD).

TNFD">

Último (v0.4) rascunho das divulgações recomendadas pela TNFD

TNFD">