El entorno de control es un sistema de control interno interconectado, una función de auditoría interna, un gobierno de riesgos y una función de cumplimiento, gestión de riesgos A&S, gobierno de filiales y elementos relacionados de controles de auditoría externa en los que participan el consejo de administración de una empresa, la dirección y otro personal. Proporciona una garantía razonable sobre la consecución de los objetivos relacionados con las operaciones, la información y el cumplimiento, y abarca la empresa y sus filiales.

La presentación de informes debe seguir las normas de divulgación aceptadas en todo el mundo (como las próximas Normas Internacionales de Información Financiera [NIIF] Normas de Divulgación sobre Sostenibilidad del Consejo de Normas Internacionales de Sostenibilidad y las Normas Europeas de Información sobre Sostenibilidad, y la Iniciativa Mundial de Presentación de Informes), y demostrar la solidez de las divulgaciones relacionadas con la sostenibilidad de la empresa en materia de control interno, gobernanza y gestión de riesgos, auditoría interna y cumplimiento. La Matriz de Gobierno Corporativo de la CFI también contiene elementos que son relevantes para informar sobre el entorno de control.

Sistema de control interno

El Comité de Organizaciones Patrocinadoras de la Comisión Treadway (COSO) define el control interno como un proceso, llevado a cabo por el consejo de administración de una entidad, la dirección y otro personal, diseñado para proporcionar una seguridad razonable sobre la consecución de objetivos en las siguientes categorías:

- Eficacia y eficiencia de las operaciones

- Fiabilidad de la información financiera

- Cumplimiento de las leyes y reglamentos aplicables

Los sistemas de control interno son los medios por los que:

- Las operaciones se realizan de acuerdo con las políticas y procedimientos prescritos.

- La empresa cumple las leyes y reglamentos aplicables.

- Los activos y la información de la empresa están protegidos de usos indebidos.

Función de auditoría interna

La auditoría interna es una función creada para proporcionar al consejo y a la dirección garantías razonables, independientes y objetivas, de que se han establecido controles internos adecuados. Según las mejores prácticas, la función de auditoría interna tiene sus propios estatutos e informa directamente al comité de auditoría del consejo. Una auditoría externa proporciona una garantía razonable de que los estados financieros se preparan de acuerdo con los principios contables generalmente aceptados y de que los estados financieros representan una imagen fiel de la situación financiera y los resultados de las operaciones de la empresa. Además, una auditoría externa debe incluir una carta de la dirección que destaque las deficiencias del sistema de control interno descubiertas durante la auditoría.

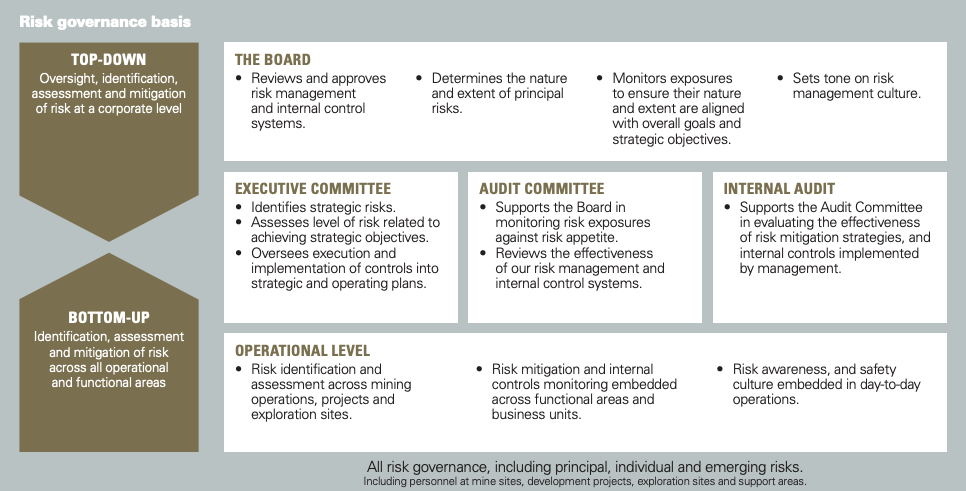

Gobernanza del riesgo

La gobernanza del riesgo es el sistema y la estructura de toda la empresa para identificar y gestionar los riesgos actuales y emergentes, incluido el papel del consejo en la supervisión del establecimiento del apetito de riesgo de la empresa y la supervisión del marco y la función de gestión del riesgo. Recientemente, la gobernanza del riesgo se ha ampliado para supervisar y controlar los riesgos relacionados con la sostenibilidad.

Cumplimiento

El cumplimiento es una función que establece un marco de cumplimiento, dentro del cual las empresas demuestran que se han ajustado a requisitos específicos de leyes, reglamentos, contratos, estrategias y políticas y procedimientos internos.

Gobernanza de las filiales

El gobierno de las filiales es fundamental porque éstas pueden plantear riesgos financieros, operativos y de reputación a la empresa matriz y a otras empresas del grupo. Varios escándalos empresariales de gran repercusión se han originado en empresas filiales. El buen gobierno de las filiales cobra especial importancia cuando algunas de ellas tienen inversores minoritarios.

Una divulgación adecuada sobre el gobierno de las filiales abordaría los siguientes aspectos:

- La capacidad de una empresa matriz para identificar y supervisar todas sus filiales

- Políticas y procedimientos establecidos para controlar la creación y disolución de filiales

- Una función centralizada de gobierno de las filiales y la categorización de las filiales en función de su complejidad y un marco de gobierno adecuado aplicado a cada categoría

- El consejo de administración de la empresa matriz ejerce la supervisión de la estructura organizativa y las actividades de sus filiales, al tiempo que logra el equilibrio y respeta las funciones de la filial y sus directores

-

Buenas prácticas internacionales

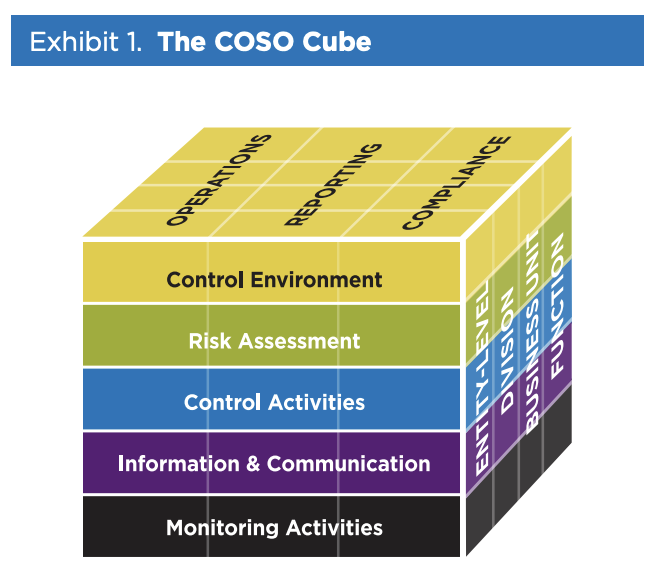

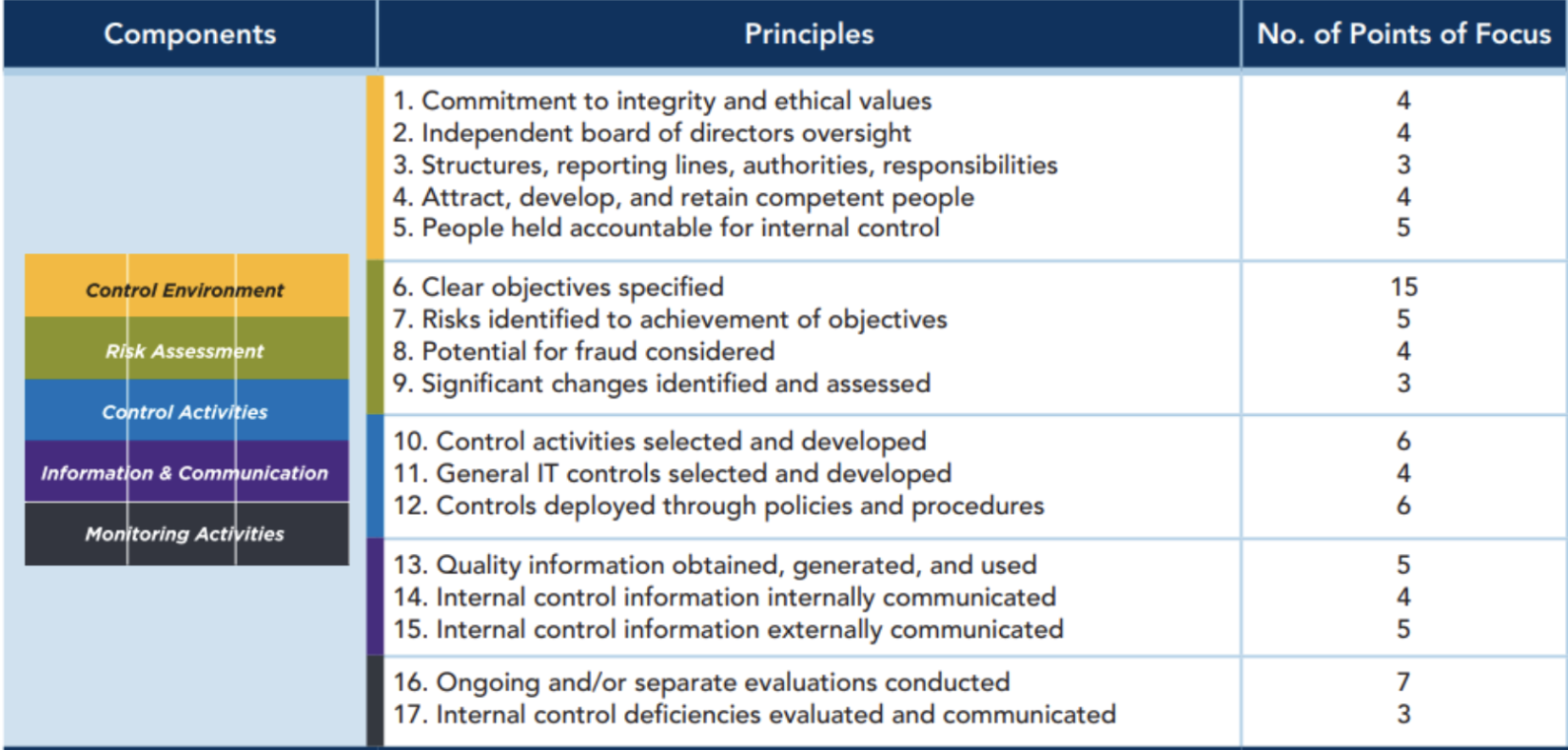

El Marco Integrado de Control Inter no del Comité de Organizaciones Patrocinadoras de la Comisión Treadway (COSO) de 2013 ayuda a las empresas a diseñar e implantar controles internos que se adapten a los cambiantes entornos empresariales y operativos, mitiguen los riesgos hasta niveles aceptables y respalden una toma de decisiones y un gobierno sólidos.

Fuente: Marco Integrado de Control Interno: An Implementation Guide for the Healthcare Provider Industry, página 5. Cada uno de los cinco componentes contiene de tres a cinco principios, con un total de 17 principios. Estos constituyen el núcleo del marco y describen cómo poner en práctica controles internos eficaces. Una empresa logra un sistema eficaz de controles internos cuando todos los principios están presentes y funcionan. Como se muestra en la siguiente figura, cada principio se subdivide en puntos de enfoque que explican cómo funciona el principio en la práctica.

Source: Protiviti Global Business Consulting. -

Control interno de los informes de sostenibilidad

El COSO publicó en marzo de 2023 un estudio pionero con orientaciones complementarias para que las empresas logren un control interno eficaz de los informes de sostenibilidad, utilizando el mundialmente reconocido Marco Integrado de Control Interno del COSO. El COSO cree que su uso fomentará la confianza en los informes sobre gobernanza medioambiental y social (ESG) y sostenibilidad, en la información pública y en la toma de decisiones de las empresas.

Aprovechando los importantes conocimientos adquiridos en la aplicación del Marco Integrado de Control Interno COSO a la información financiera durante las dos últimas décadas, Lograr un control interno eficaz sobre los informes de sostenibilidad (ICSR): Generar confianza mediante el Marco Integrado de Control Interno COSO introduce el término "control interno sobre los informes de sostenibilidad" en el léxico del control interno.

Más información: Lograr un control interno eficaz sobre los informes de sostenibilidad (ICSR): generar confianza a través del Marco Integrado de Control Interno COSO

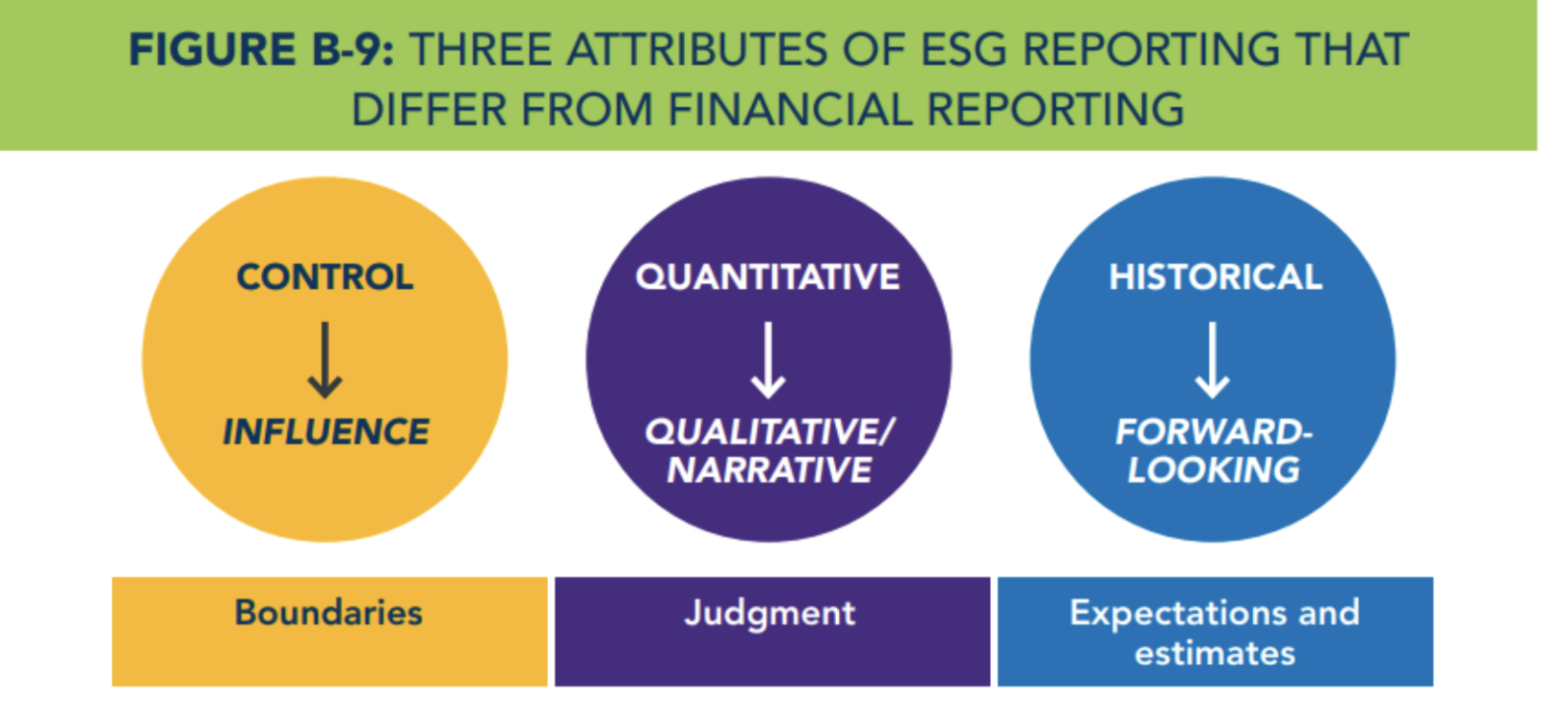

Elconsultor Douglas Hileman resume tres atributos de los informes ESG que difieren de los informes financieros: control frente a influencia, cuantitativo frente a cualitativo, e histórico frente a prospectivo. Lea el artículo completo aquí

Sistemas de control interno

Describa las funciones del consejo de administración, del comité de auditoría y de la alta dirección en los sistemas de control interno de la empresa, incluidos los siguientes:

- Controles contables y de información financiera;

- Controles no financieros de contabilidad y elaboración de informes, incluidos los controles sobre los datos relativos a las actividades de sostenibilidad;

- Controles operativos, incluidos los riesgos de sostenibilidad y de las partes interesadas;

- Controles de cumplimiento, incluyendo ética y cumplimiento: código ético, sistemas de denuncia de irregularidades, medidas anticorrupción.

Función de auditoría interna

Describa cómo desempeña el consejo su responsabilidad de garantizar la integridad financiera de la empresa y la integridad de sus operaciones, incluyendo:

- Informes del auditor interno al comité de auditoría y relación con la dirección;

- Principales actividades, retos y conclusiones de la auditoría interna;

- Cómo se lleva a cabo la función de auditoría interna, incluyendo si la realiza un proveedor externo, si procede;

- Evaluación de las políticas y prácticas de sostenibilidad y de los sistemas de seguridad y tecnología de la información.

- Cómo garantiza el consejo la adopción de medidas correctoras de las deficiencias de control, incluidas las señaladas en la carta del auditor externo.

Buenas prácticas internacionales

La función de auditoría interna debe:

- Ser independiente, objetiva, basada en el riesgo, y estar facultada con un alcance ilimitado de actividades y personal competente;

- Estar sujeta a una evaluación periódica de la calidad por parte de un tercero;

- Informar directamente al comité de auditoría y administrativamente a la dirección.

El comité de auditoría debe aprobar el plan anual de auditoría interna.

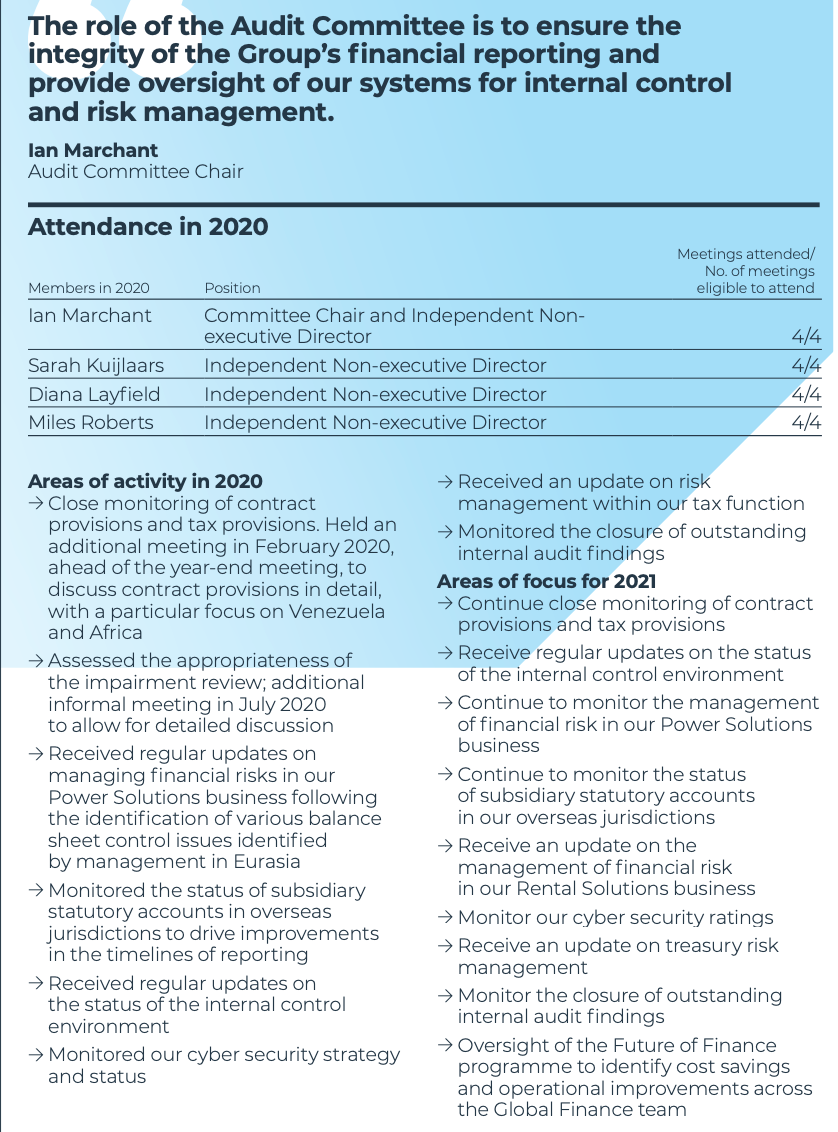

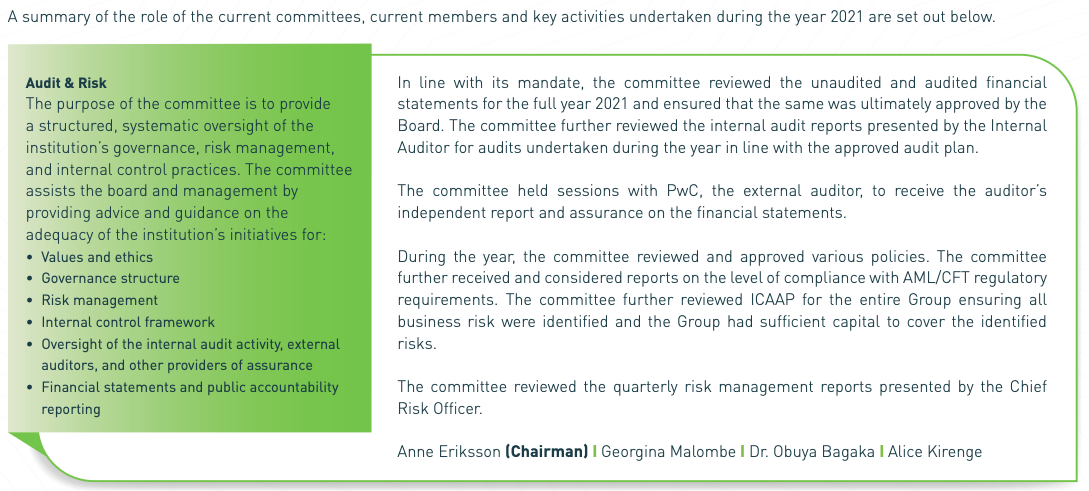

Comité de auditoría

Describa la función y las deliberaciones del comité de auditoría, incluida la supervisión de lo siguiente

- La exactitud de los estados financieros;

- Funciones de auditoría interna y externa;

- Transacciones con partes vinculadas;

- Calidad de la información sobre sostenibilidad;

- Supervisión y gestión de riesgos (si no existe un comité de riesgos).

Publicación

La Directiva de la Comisión Europea sobre informes de sostenibilidad corporativa asigna a los comités de auditoría una serie de tareas para la elaboración de informes de sostenibilidad de las empresas y su garantía.

Accountancy Europe's ESG Governance: Recommendations for Audit Committees ofrece una visión general de las funciones y responsabilidades previstas de los comités de auditoría teniendo en cuenta la legislación de la UE y las demandas de las partes interesadas. Incluye recomendaciones para los comités de auditoría en relación con sus responsabilidades en materia de ASG, centrándose en las competencias y la composición de los comités de auditoría y en las responsabilidades en materia de información y garantía en materia de ASG.

Más información: Gobierno ESG de Accountancy Europe : Recommendations for Audit Committees, 2022; Federación Internacional de Contables (IFAC): Key Questions for Audit Committees Overseeing Sustainability-Related Disclosure, 2023.

Auditor externo

Describa los siguientes aspectos relativos al auditor externo

- Mandato, cualificaciones e independencia y el efecto de cualquier asociación prolongada sobre la independencia;

- El trabajo del auditor externo ajeno a la auditoría y su impacto, si lo hubiera, en la independencia de la auditoría, además de un desglose de los honorarios de auditoría y ajenos a la auditoría;

- Evaluación periódica de la calidad de la auditoría externa;

- Medidas correctoras adoptadas en relación con las cuestiones planteadas en la carta de gestión del auditor externo;

- Cualquier indicador de calidad de la auditoría utilizado para supervisar la eficacia del auditor externo;

- El papel del comité de auditoría en la supervisión del auditor externo y la revisión de su independencia.

Apetito de riesgo

El apetito de riesgo es el nivel agregado y el tipo de riesgo que la empresa está dispuesta a aceptar en la consecución de su estrategia. Su informe debe abordar lo siguiente

- Apetito global de riesgo, capacidad de riesgo y perfil de riesgo de la empresa;

- Cómo se determina la propensión al riesgo;

- Medidas cuantitativas y cualitativas utilizadas;

- Tolerancia máxima al riesgo para cada riesgo material;

- Si el consejo de la organización aprobó la propensión al riesgo de la empresa.

Buenas prácticas internacionales

Incluir información cualitativa y cuantitativa. El apetito de riesgo debe llegar hasta las operaciones empresariales.

Integrar los riesgos de sostenibilidad, incluidos los relacionados con el clima, en la gestión y la información sobre riesgos.

Las próximas Normas Internacionales de Información Financiera (NIIF) para la Divulgación de la Sostenibilidad tienen un pilar separado sobre la gestión de riesgos. "El objetivo de la información financiera relacionada con la sostenibilidad sobre la gestión de riesgos es permitir a los usuarios de la información financiera general comprender el proceso o procesos mediante los cuales se identifican, evalúan y gestionan los riesgos y oportunidades relacionados con la sostenibilidad. Estas revelaciones permitirán a los usuarios evaluar si esos procesos están integrados en los procesos generales de gestión de riesgos de la entidad y evaluar el perfil general de riesgo y los procesos de gestión de riesgos de la entidad" ([Borrador] NIIF S1 Requisitos generales para la revelación de información financiera relacionada con la sostenibilidad, página 28, párrafo 25).

El Proyecto de Normas Europeas para la Elaboración de Informes de Sostenibilidad ESRS 2: General Disclosures de noviembre de 2022 denomina a este pilar Gestión de Impactos, Riesgos y Oportunidades porque las normas europeas de divulgación se centran en la doble materialidad, incluida tanto la materialidad financiera como la de impacto. El pilar cubre la divulgación del proceso de evaluación de la materialidad, la información sobre oportunidades y el contenido de la divulgación sobre políticas y acciones para gestionar los asuntos materiales de sostenibilidad.

Evaluación y gestión de riesgos

Describa la metodología para identificar, supervisar y controlar el riesgo, incluida la determinación de la respuesta a los eventos de riesgo. Aborde cómo la empresa evalúa la eficacia de sus controles de riesgo para determinar si el nivel de riesgo está dentro del apetito de riesgo de la empresa.

Integración de la sostenibilidad

Abordar cómo se han integrado los riesgos de sostenibilidad en el marco de gestión de riesgos, incluyendo cómo se incorporan los riesgos relacionados con el clima en todos los niveles de la empresa.

Supervisión del riesgo

Describa la responsabilidad del consejo en la supervisión y el control de la gestión de riesgos, ya sea a través de un comité formal de gestión de riesgos o a través del comité de auditoría.

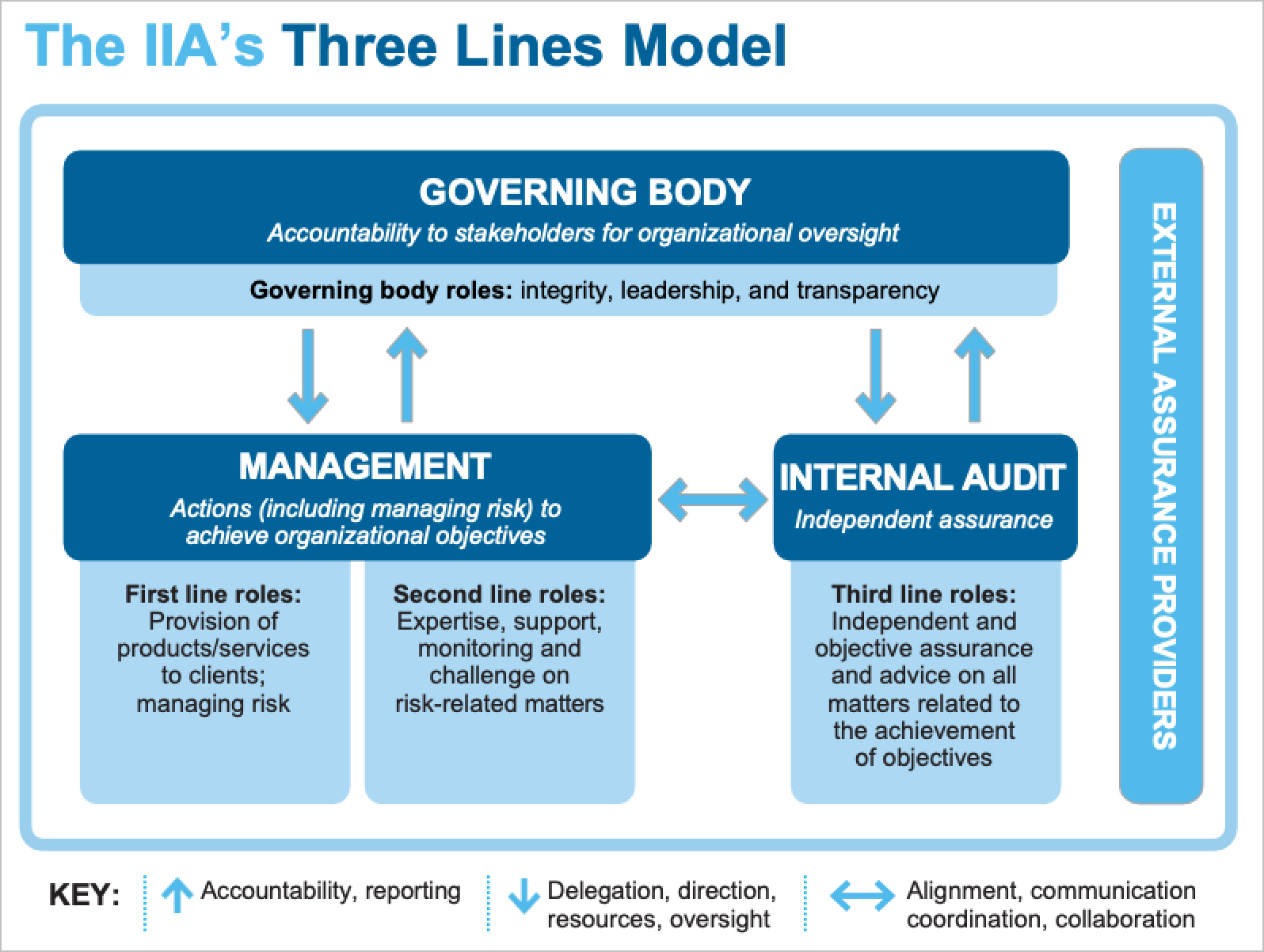

El modelo de las tres líneas del Instituto de Auditores Internos es una norma internacional para la gobernanza del riesgo, que hace hincapié en las relaciones entre las personas implicadas en la gestión del riesgo para garantizar la eficacia de la gestión del riesgo y el sistema de control y la responsabilidad de su supervisión.

Describir el papel del cumplimiento en la gestión de la sostenibilidad y de los riesgos y oportunidades relacionados con el clima de las siguientes maneras:

- Declarando las leyes, reglamentos y políticas y compromisos medioambientales y sociales de la industria o de la empresa que debe cumplir;

- Informando de cómo garantiza el cumplimiento de estas leyes, reglamentos, políticas y compromisos declarados;

- Respetando los códigos internos de conducta o ética, incluso en la cadena de suministro;

- Cumplir las normas y reglamentos relacionados con cuestiones medioambientales y sociales, como la contaminación, la corrupción y el soborno, y el trato a los trabajadores;

- Programa de cumplimiento de la cadena de suministro, que permite un mejor control y visibilidad de la cadena de suministro y es fundamental para la divulgación climática de las emisiones de Alcance 3.

Facilite los organigramas de la empresa, incluidas sus filiales y el grado de control, junto con información sobre la jurisdicción, línea de negocio, activos e ingresos de las filiales.

Incluya una descripción del marco de gobernanza de las filiales como parte del entorno de control, que abarque lo siguiente

- Creación y disolución de entidades jurídicas;

- Estructura y composición de los consejos de administración de las filiales;

- Categorización de las filiales en función de su importancia estratégica y complejidad;

- Supervisión de las filiales por parte del consejo de administración;

- Aplicación de los procesos de auditoría y control interno de la empresa matriz a la filial;

- Procedimientos de escalada para transacciones que requieren la aprobación de la empresa matriz.

Buenas prácticas internacionales

Una empresa matriz debe utilizar su función de auditoría interna para evaluar la solidez y el cumplimiento de las prácticas de gobierno de sus filiales.

El consejo debe garantizar que la información financiera y no financiera de la empresa sea una representación pertinente, fiel y oportuna de los acontecimientos importantes para los accionistas y otras partes interesadas. La divulgación integrada y la transparencia, incluida la información ASG, son fundamentales para la gestión interna y la gobernanza de la empresa. Las partes interesadas, los inversores y los reguladores exigen cada vez más esta divulgación y transparencia.

Divulgación de dividendos

Las prácticas de liderazgo sugieren que las empresas divulguen su política de dividendos como parte del informe anual. Una política de dividendos suele establecer el porcentaje de beneficios que se distribuirá a los accionistas, en proporción a sus participaciones. Las empresas en fase de crecimiento a menudo optan por no distribuir dividendos, mientras que las empresas más estables y consolidadas utilizan los dividendos como una característica para atraer a los inversores centrados en los ingresos.

Divulgación de información fiscal

Las prácticas de liderazgo sugieren que las empresas divulguen declaraciones de transparencia fiscal, que suelen contener una descripción de la estrategia y la política de la empresa en relación con el impuesto de sociedades y el importe real de los impuestos pagados en las distintas jurisdicciones y segmentos en los que opera.

La coherencia entre las actividades de una empresa relacionadas con los grupos de presión y su propósito y estrategia declarados públicamente es un componente básico de la alineación con los objetivos a largo plazo, que es esencial para la creación de valor a largo plazo. Supervisar esta coherencia es fundamental para la transparencia general y la consecución de los objetivos de la empresa.

La Global Reporting Initiative y las Normas Europeas para la Elaboración de Informes de Sostenibilidad disponen de parámetros para medir las actividades de los grupos de presión y las contribuciones políticas financieras y en especie.