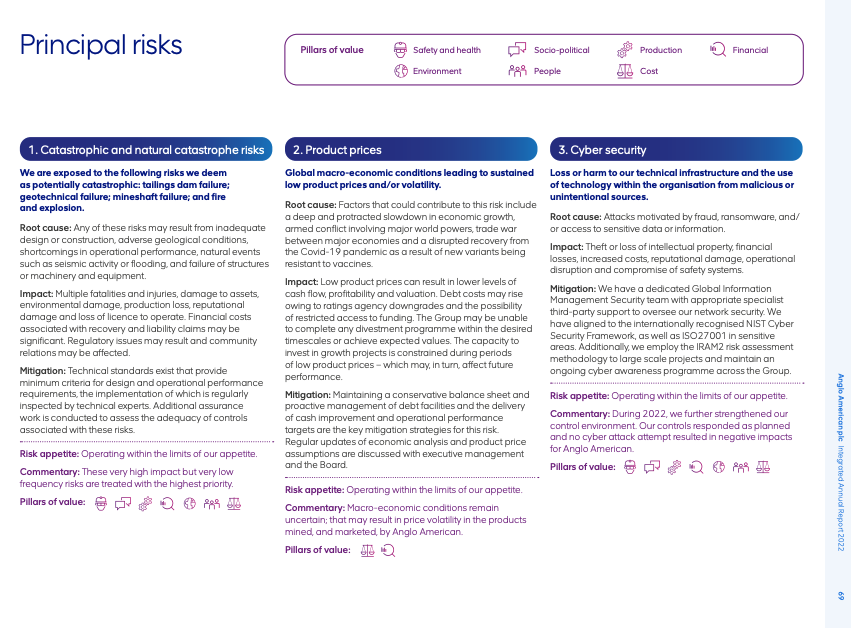

Identificar los riesgos internos y externos de la empresa, evaluarlos y determinar cómo abordarlos es un elemento crítico del proceso de establecimiento de la estrategia. Gestionar el riesgo es fundamental para que una organización alcance con éxito su estrategia, siga siendo rentable y cree valor para todas las partes interesadas.

- La evaluación de riesgos implica analizar la probabilidad y magnitud de los riesgos inherentes y residuales (aquellos que no pueden evitarse) como base para determinar cómo debe gestionarlos y mitigarlos la empresa;

- La respuesta al riesgo es el curso de acción que toma una empresa cuando se produce un evento de riesgo, como aceptarlo, evitarlo, limitarlo o mitigarlo, y transferirlo. Las respuestas al riesgo deben estar en consonancia con el apetito de riesgo y los niveles de tolerancia de la empresa.

Riesgos relacionados con la sostenibilidad. Las cuestiones de sostenibilidad pueden constituir riesgos importantes para las empresas y deben ser un aspecto integral del análisis, el seguimiento y la gestión de riesgos.

Para obtener orientación sobre la gestión de los riesgos y oportunidades relacionados con la sostenibilidad, véase Gestión de las cuestiones materiales relacionadas con la sostenibilidad.

Oportunidades relacionadas con la sostenibilidad. Las Normas de Información sobre Sostenibilidad de las NIIF recomiendan que las empresas revelen los riesgos y oportunidades financieros relacionados con la sostenibilidad que puedan afectar al modelo de negocio, la estrategia, los flujos de caja y el acceso a la financiación de la empresa a corto, medio y largo plazo. Las Normas Europeas para la Elaboración de Memorias de Sostenibilidad se centran en la materialidad tanto financiera como de impacto (doble materialidad) y recomiendan revelar los riesgos, oportunidades e impactos de cómo la empresa afecta al medio ambiente y cómo el medio ambiente afecta a las operaciones y la capacidad de recuperación de la empresa.

Gestión del riesgo frente a gobernanza del riesgo. La dirección de la empresa debe encargarse de analizar los riesgos y darles respuesta, pero el consejo debe supervisar los sistemas de gestión de riesgos y recibir informes periódicos sobre su eficacia. La responsabilidad de informar suele recaer en el comité de auditoría o en otro comité especializado con experiencia en riesgos y compuesto por una mayoría de consejeros independientes.

Para orientarse sobre la gobernanza del riesgo y el sistema de control interno, véase Entorno de control, y para la supervisión del consejo, véase Órganos de gobierno.

¿Por qué divulgar?

Una buena gestión requiere un proceso continuo para identificar y evaluar la probabilidad de riesgos y la magnitud de su impacto (incluidos los riesgos climáticos y de sostenibilidad), junto con una estrategia de respuesta al riesgo y un seguimiento continuo. La divulgación de información sobre la gestión de riesgos ayuda a los inversores a evaluar los perfiles de riesgo-rentabilidad de las empresas y puede reducir la prima de riesgo en mercados con asimetría de información y altos riesgos percibidos, incluidos los mercados emergentes.

Divulgación recomendada

Evaluación de riesgos

Su informe anual debe describir el enfoque y el resultado de la evaluación de riesgos, incluyendo lo siguiente:

- Eventos de riesgo: factores de riesgo significativos que tienen el potencial de afectar a la empresa y sus operaciones de manera significativa y qué podría desencadenarlos;

- Análisis de riesgos: probabilidad y magnitud del impacto de los eventos de riesgo significativos en los resultados operativos y financieros.

Respuesta al riesgo y mitigación

Aborde cómo responde su empresa a los riesgos significativos, incluida la mitigación de riesgos para cada riesgo significativo, y los planes de recuperación en caso de catástrofe y de continuidad de la actividad.

Riesgos relacionados con la sostenibilidad

Las cuestiones de sostenibilidad pueden constituir riesgos importantes para las empresas y deben ser un aspecto integral del análisis, el seguimiento y la gestión de riesgos. Las empresas deben revelar su proceso para identificar, evaluar y gestionar los riesgos y oportunidades relacionados con la sostenibilidad a corto, medio y largo plazo. ISSB IFRS S1 General Requirements for Disclosure of Sustainability-Related Financial Information incluye la divulgación sobre la gestión de riesgos como uno de los cuatro pilares para la divulgación de la sostenibilidad (gobierno, estrategia, gestión de riesgos y métricas y objetivos).

-

ISSB NIIF S1 Requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad (extracto)

GESTIÓN DE RIESGOS

43. El objetivo de la información financiera relacionada con la sostenibilidad sobre la gestión de riesgos es permitir a los usuarios de los informes financieros de propósito general

(a) entender los procesos de una entidad para identificar, evaluar, priorizar y controlar los riesgos y oportunidades relacionados con la sostenibilidad, incluyendo si esos procesos están integrados en el proceso general de gestión de riesgos de la entidad y cómo lo están; y

(b) evaluar el perfil de riesgo global de la entidad y su proceso global de gestión de riesgos.

44. Para lograr este objetivo, la entidad revelará información sobre:

(a)los procesos y las políticas relacionadas que la entidad utiliza para identificar, evaluar, priorizar y supervisar los riesgos relacionados con la sostenibilidad, incluida información sobre:

(i) los insumos y parámetros que utiliza la entidad (por ejemplo, información sobre las fuentes de datos y el alcance de las operaciones cubiertas en los procesos);

(ii) si la entidad utiliza, y de qué manera, el análisis de escenarios para fundamentar su identificación de los riesgos relacionados con la sostenibilidad;

(iii) cómo evalúa la entidad la naturaleza, probabilidad y magnitud de los efectos de esos riesgos (por ejemplo, si la entidad tiene en cuenta factores cualitativos, umbrales cuantitativos u otros criterios)

(iv) si la entidad da prioridad a los riesgos relacionados con la sostenibilidad en relación con otros tipos de riesgo y, en caso afirmativo, cómo lo hace

(v) cómo supervisa la entidad los riesgos relacionados con la sostenibilidad; y

(vi) si la entidad ha modificado los procesos que utiliza en comparación con el período de información anterior, y de qué manera;

(b) los procesos que utiliza la entidad para identificar, evaluar, priorizar y supervisar las oportunidades relacionadas con la sostenibilidad; y

(c) el grado y la forma en que los procesos de identificación, evaluación, priorización y seguimiento de los riesgos y oportunidades relacionados con la sostenibilidad se integran en el proceso general de gestión de riesgos de la entidad e informan sobre el mismo.

-

Normas Europeas para la Elaboración de Memorias de Sostenibilidad: ESRS 2 General Disclosures (Extracto)

4. Gestión de impactos, riesgos y oportunidades

4.1 Información sobre el proceso de evaluación de la materialidad

50. Este capítulo establece requisitos de divulgación que permiten comprender:

(a) el proceso de identificación de impactos materiales, riesgos y oportunidades; y

(b) la información que, como resultado de su evaluación de la materialidad, la empresa ha incluido en su declaración de sostenibilidad.

Fuente: ESRS 2 General Disclosures.

Informe sobre los riesgos emergentes y en curso y revele cómo está cambiando la probabilidad de que se produzcan riesgos a lo largo del tiempo. Los riesgos evolucionan constantemente, al igual que la estrategia de la empresa y el entorno externo.

Para más información, consulte FIRST (Financial Institutions: Resource, Solutions, and Tools) de la CFI para obtener orientación sobre la comprensión y gestión de los riesgos medioambientales y sociales y explorar oportunidades. El sitio incluye orientaciones sobre cómo implantar un Sistema de Gestión Medioambiental y Social.