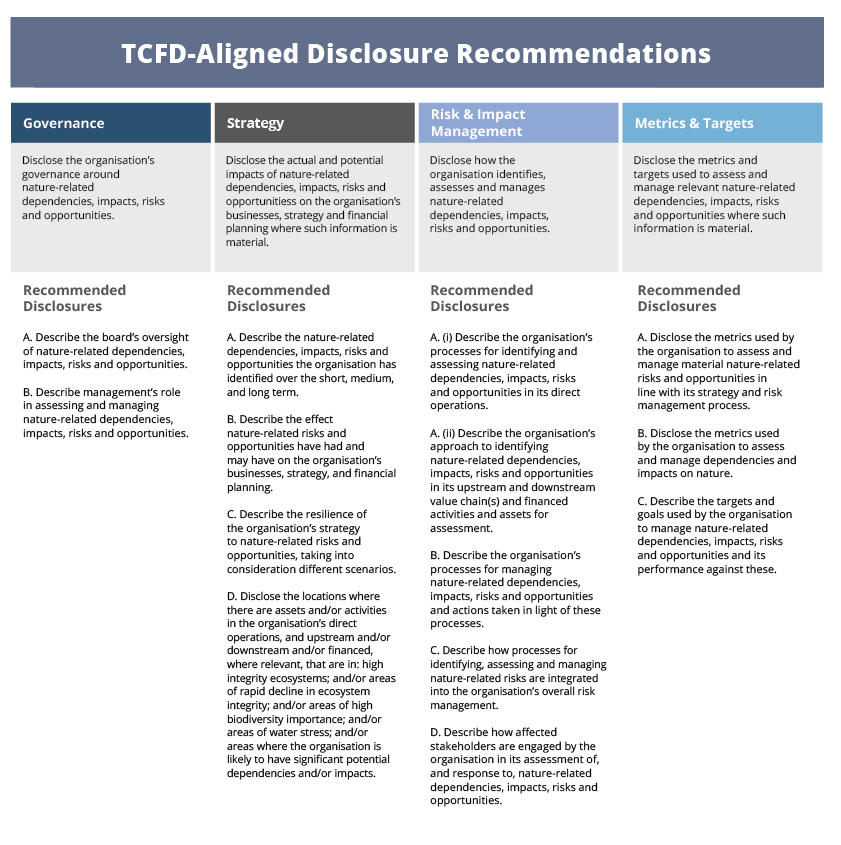

El pilar de gestión de riesgos del TCFD recomienda a las empresas que revelen cómo identifican, evalúan y gestionan los riesgos relacionados con el clima.

¿Qué quieren saber los inversores?

- Los procesos utilizados para identificar los riesgos y oportunidades relacionados con el clima, así como su influencia en la planificación empresarial, estratégica y financiera;

- Los inversores podrían evaluar adecuadamente las repercusiones del cambio climático en el modelo de negocio de una empresa comprendiendo cómo identifica y gestiona los riesgos relacionados con el clima y cómo aprovecha las oportunidades.

-

Riesgos climáticos

El cambio climático plantea riesgos significativos, ya sean físicos o de transición, a la mayoría de las organizaciones, si no a todas, tanto a corto como a medio plazo. Pero también ofrece importantes oportunidades. Es necesario analizarlas y considerarlas como parte de los procesos de planificación estratégica y gestión de riesgos de una organización. Dependiendo de la acción o inacción que tomen las organizaciones, los riesgos relacionados con el clima tendrán un impacto financiero, ya sea en su posición, rendimiento o perspectivas de futuro.

Los riesgos relacionados con el clima pueden incluir:

- Deterioro de activos, cambios en la vida útil o valoración razonable de activos;

- Aumento de los costes o reducción de la demanda de productos y servicios;

- Provisiones y pasivos contingentes derivados de multas y sanciones por una normativa sobre emisiones más estricta;

- Cambios en las pérdidas crediticias esperadas para préstamos y activos financieros.

-

Oportunidades relacionadas con el clima

Es importante reconocer que el cambio climático también puede crear oportunidades para las empresas. Un aspecto importante del marco de la TCFD es garantizar que las empresas también identifiquen oportunidades relevantes relacionadas con el clima y desarrollen estrategias para capitalizarlas.

Algunos ejemplos de posibles oportunidades relacionadas con el clima para las empresas son:

- Crecimiento e innovación mediante el desarrollo de productos y servicios que contribuyan a la mitigación del cambio climático y a la adaptación al mismo;

- Reducción de costes mediante la mejora de la eficiencia energética y de los recursos;

- Mejora de la reputación ante empleados, clientes y otras partes interesadas;

- Mejorade la resistencia a las perturbaciones empresariales.

Describa los procesos de la organización para identificar y evaluar los riesgos relacionados con el clima.

Considere la posibilidad de incluir un análisis de:

- ¿Cómo se determina la importancia relativa de los riesgos relacionados con el clima frente a otros riesgos?

- ¿Se tienen en cuenta los requisitos normativos existentes y emergentes relacionados con el cambio climático?

- ¿Se utilizan los marcos de clasificación de riesgos existentes?

Describa los procesos de la organización para gestionar los riesgos relacionados con el clima.

Considere la posibilidad de incluir un análisis de:

- ¿Cómo se toman las decisiones para mitigar, transferir, aceptar o controlar esos riesgos?

- ¿Cómo se priorizan los riesgos relacionados con el clima?

- ¿Cómo se determina la materialidad en su organización?

Describa cómo se integran los procesos de identificación, evaluación y gestión de los riesgos relacionados con el clima en la gestión general de riesgos de la organización.

Considere la posibilidad de incluir un análisis de:

- Si el riesgo climático se considera un riesgo empresarial

- Si es material, ¿debe informarse por separado?

Para obtener más información sobre la TCFD, visite el Centro de conocimientos de la TCFD y la página web de publicaciones de la TCFD.

Consejos para empezar a divulgar información

- Aproveche los procesos y divulgaciones existentes;

- Conectar la información;

- Hacer referencias cruzadas dentro de los informes y entre ellos (anual, sostenibilidad, TCFD);

- Proporcionar información clara, concisa y proporcional;

- Definir claramente los horizontes temporales: a corto, medio y largo plazo;

- Empezar con informes cualitativos, si no se dispone de datos;

- Crear una hoja de ruta interna para la divulgación de información relacionada con el clima;

- Colaborar con las distintas funciones y equipos que se ocupan del cambio climático.

Crear una hoja de ruta interna para las divulgaciones relacionadas con el clima

TCFD-Climate Disclosure Training."">

¿Dónde divulgar la información financiera relacionada con el clima?

- La información debe incluirse en el informe anual general;

- La intención no era hacer declaraciones separadas sobre la TCFD o informes adicionales sobre sostenibilidad;

- Integrada en los informes y conectada con la información financiera;

- Sujeto a los mismos procesos de gobernanza y aprobación que el informe financiero;

- Accesible para los inversores como usuarios principales.

Consejo de Normas Internacionales de Sostenibilidad

La NIIF S2sobre divulgación de información relacionada con el clima incluye la divulgación de información sobre gestión de riesgos como uno de los cuatro pilares de la divulgación de información financiera relacionada con el clima (gobernanza, estrategia, gestión de riesgos y métricas y objetivos). La NIIF S2 sobre divulgaciones relacionadas con el clima debe leerse junto con la NIIF S1 sobre divulgaciones generales relacionadas con la sostenibilidad.

-

ISSB NIIF S2 Información relacionada con el clima (Extracto)

GESTIÓN DE RIESGOS

El objetivo de la información financiera relacionada con el clima sobre la gestión de riesgos es permitir a los usuarios de los informes financieros con fines generales comprender los procesos de una entidad para identificar, evaluar, priorizar y supervisar los riesgos y oportunidades relacionados con el clima, incluyendo si esos procesos están integrados en el proceso general de gestión de riesgos de la entidad y cómo lo están.

25 - Para lograr este objetivo, una entidad revelará información sobre:

(a) los procesos y las políticas conexas que la entidad utiliza para identificar, evaluar, priorizar y vigilar los riesgos relacionados con el clima, incluida información sobre:

(i) los insumos y parámetros que la entidad utiliza (por ejemplo, información sobre las fuentes de datos y el alcance de las operaciones cubiertas en los procesos);

(ii) si la entidad utiliza, y de qué manera, análisis de escenarios relacionados con el clima para fundamentar su identificación de los riesgos relacionados con el clima

(iii) cómo evalúa la entidad la naturaleza, probabilidad y magnitud de los efectos de esos riesgos (por ejemplo, si la entidad tiene en cuenta factores cualitativos, umbrales cuantitativos u otros criterios)

(iv) si la entidad da prioridad a los riesgos relacionados con el clima en relación con otros tipos de riesgo, y cómo lo hace

(v) cómo supervisa la entidad los riesgos relacionados con el clima, y

(vi) si la entidad ha modificado los procesos que utiliza en comparación con el período de información anterior, y de qué manera;(b) los procesos que utiliza la entidad para identificar, evaluar, priorizar y supervisar las oportunidades relacionadas con el clima, incluida información sobre si la entidad utiliza, y de qué manera, análisis de escenarios relacionados con el clima para fundamentar su identificación de oportunidades relacionadas con el clima, y

(c) el grado y la forma en que los procesos de identificación, evaluación, priorización y seguimiento de los riesgos y oportunidades relacionados con el clima se integran en el proceso general de gestión de riesgos de la entidad y le sirven de base.26 - Al preparar la información a revelar para cumplir los requisitos del párrafo 25, la entidad evitará duplicaciones innecesarias de conformidad con la NIIF S1 [véase el párrafo B42(b) de la NIIF S1]. Por ejemplo, aunque una entidad proporcionará la información requerida en el párrafo 25, si la supervisión de los riesgos y oportunidades relacionados con la sostenibilidad se gestiona de forma integrada, la entidad evitará la duplicación proporcionando información a revelar sobre la gestión integrada del riesgo en lugar de información a revelar por separado para cada riesgo y oportunidad relacionados con la sostenibilidad.

Fuente: NIIF S2 Información a revelar relacionada con el clima.

-

Normas europeas para la elaboración de memorias de sostenibilidad ESRS E1 - Cambio climático

ESRS 2 Información general

12. Los requisitos de esta sección deben leerse y aplicarse junto con la información a revelar exigida por la NIIF 2 sobre el Capítulo 2 Gobernanza, el Capítulo 3 Estrategia y el Capítulo 4 Gestión de impactos, riesgos y oportunidades. Los desgloses resultantes se presentarán en la declaración de sostenibilidad junto con los desgloses exigidos por la NIIF 2, excepto en el caso de la NIIF 2 SBM-3 Impactos materiales, riesgos y oportunidades y su interacción con la estrategia y el modelo de negocio, para el que la empresa podrá, de conformidad con el párrafo 46 de la NIIF 2, presentar los desgloses junto con los demás desgloses exigidos en esta norma temática.

Gestión de impactos, riesgos y oportunidades

Requisito de información relacionado con la NIIF 2 IRO-1 - Descripción de los procesos para identificar y evaluar los impactos, riesgos y oportunidades importantes relacionados con el clima20. La empresa describirá el proceso para identificar y evaluar los impactos, riesgos y oportunidades relacionados con el clima.

Esta descripción incluirá su proceso en relación con

(a) los impactos sobre el cambio climático, en particular, las emisiones de GEI de la empresa (como exige el Requisito de Información ESRS E1-6);

(b) los riesgos físicos relacionados con el clima en las operaciones propias y a lo largo de la cadena de valor ascendente y descendente, en particular

i. la identificación de riesgos relacionados con el clima, considerando al menos escenarios de altas emisiones

escenarios climáticos de altas emisiones; y

ii. la evaluación de cómo sus activos y actividades empresariales pueden estar expuestos y son sensibles a esos peligros relacionados con el clima, creando riesgos físicos graves para la empresa.

(c) los riesgos y oportunidades de transición relacionados con el clima en las operaciones propias y a lo largo de la cadena de valor ascendente y descendente, en particular

i. la identificación de los fenómenos de transición relacionados con el clima, considerando al menos un escenario climático acorde con la limitación del calentamiento global a 1,5 °C sin rebasamiento o con un rebasamiento limitado; y

ii. la evaluación de cómo sus activos y actividades empresariales pueden estar expuestos a estos fenómenos de transición relacionados con el clima, creando riesgos u oportunidades brutos de transición para la empresa.21. Al divulgar la información requerida en virtud de los apartados 20, letras b) y c), la empresa explicará cómo ha utilizado el análisis de escenarios relacionados con el clima, incluida una serie de escenarios climáticos, para fundamentar la identificación y evaluación de los riesgos físicos y los riesgos y oportunidades de transición a corto, medio y largo plazo.

Requisito de divulgación E1-2 - Políticas relacionadas con la mitigación del cambio climático y la adaptación al mismo

22. La empresa describirá sus políticas adoptadas para gestionar sus impactos materiales,

riesgos y oportunidades relacionados con la mitigación del cambio climático y la adaptación al mismo.23. El objetivo de este Requisito de Divulgación es permitir comprender en qué medida la empresa cuenta con políticas que abordan la identificación, evaluación, gestión y/o corrección de sus impactos, riesgos y oportunidades materiales relacionados con la mitigación del cambio climático y la adaptación al mismo.

24. La divulgación requerida por el apartado 22 contendrá la información sobre las políticas que la empresa haya establecido para gestionar sus impactos, riesgos y oportunidades materiales relacionados con la mitigación del cambio climático y la adaptación al mismo, de conformidad con la NERS 2 MDR-P Políticas adoptadas para gestionar los asuntos materiales relacionados con la sostenibilidad.

25. La empresa indicará si sus políticas abordan, y de qué manera, los siguientes ámbitos

(a) mitigación del cambio climático

(b) adaptación al cambio climático

(c) eficiencia energética

(d) despliegue de energías renovables, y

(e) otrosRequisito de divulgación E1-3 - Acciones y recursos en relación con las políticas de cambio climático

26. La empresa divulgará sus acciones de mitigación y adaptación al cambio climático y los recursos asignados para su aplicación.

27. El objetivo de este requisito de divulgación es facilitar la comprensión de las principales medidas adoptadas y previstas para alcanzar los objetivos y metas de las políticas relacionadas con el clima.

28. La descripción de las acciones y recursos relacionados con la mitigación del cambio climático y la adaptación al mismo seguirá los principios establecidos en la NERS 2 MDR-A Acciones y recursos en relación con cuestiones materiales de sostenibilidad.

29. Además de la ESRS 2 MDR-A, la empresa deberá:

(a) al enumerar las acciones clave adoptadas en el año de referencia y previstas para el futuro, presentar

las acciones de mitigación del cambio climático por palanca de descarbonización, incluidas las soluciones basadas en la naturaleza;

(b) al describir el resultado de las acciones de mitigación del cambio climático, incluirá las

b) al describir los resultados de las medidas de mitigación del cambio climático, incluir las reducciones de emisiones de GEI logradas y previstas; y

(c) relacionar los importes monetarios significativos de CapEx y OpEx necesarios para aplicar las medidas adoptadas o previstas con

i. las partidas o notas pertinentes de los estados financieros;

ii. los indicadores clave de rendimiento exigidos por el Reglamento Delegado de la Comisión

(UE) 2021/2178 de la Comisión; y

iii. si procede, el plan CapEx exigido por el Reglamento Delegado (UE) 2021/2178 de la Comisión

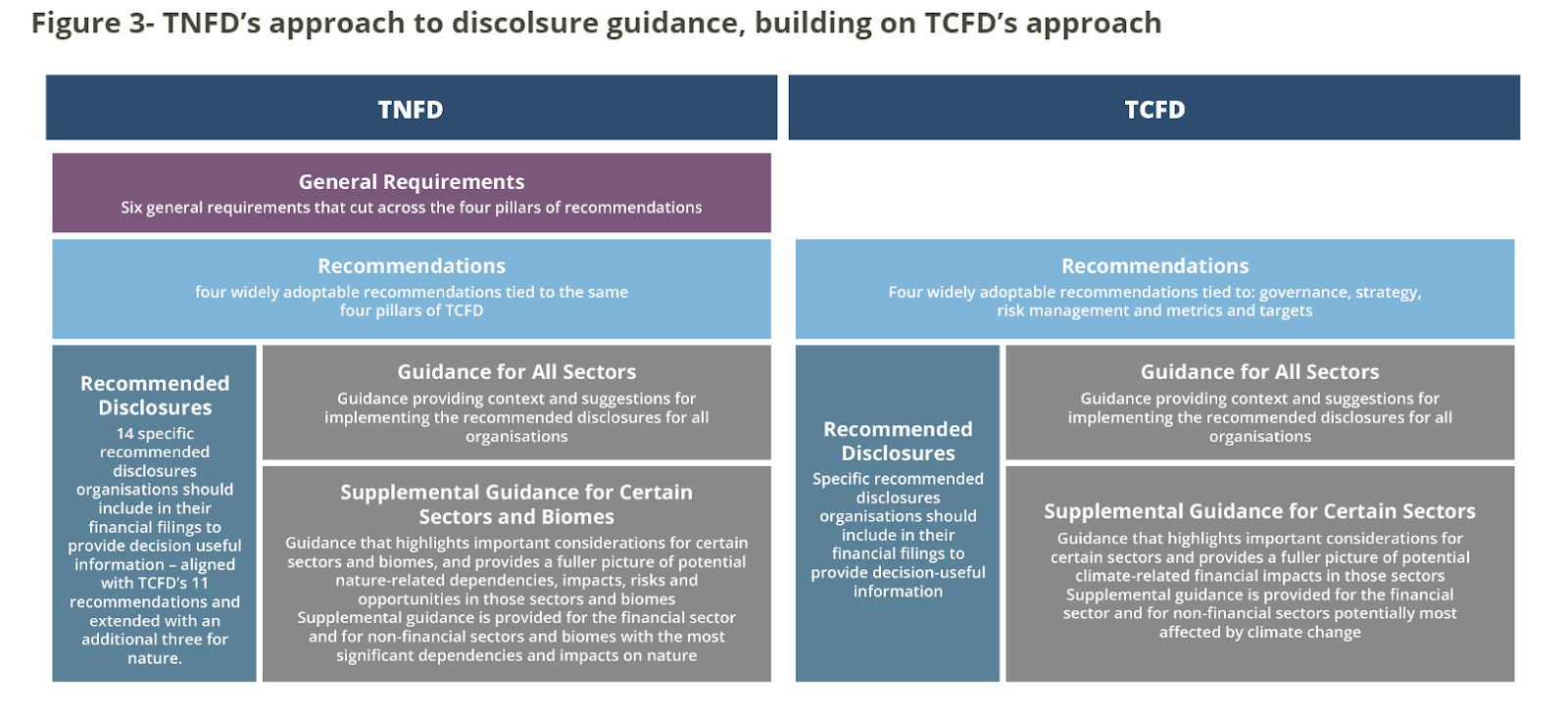

La pérdida de naturaleza plantea tanto riesgos como oportunidades para las empresas, ahora y en el futuro. Más de la mitad de la producción económica mundial -44 billones de dólares de generación de valor económico- depende moderada o altamente de la naturaleza. El Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con la Naturaleza (TNFD, por sus siglas en inglés) fue anunciado en julio de 2020 para desarrollar y ofrecer un marco de gestión de riesgos y divulgación para que las organizaciones informen y actúen sobre los riesgos en evolución relacionados con la naturaleza, con el objetivo final de apoyar un cambio en los flujos financieros mundiales, alejándose de los resultados negativos para la naturaleza y acercándose a los resultados positivos para la naturaleza. En marzo de 2023, TNFD publicó la cuarta versión de su marco beta para la consulta del mercado alineado con la estructura de cuatro pilares del Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (TCFD).

TNFD">

Últimas divulgaciones recomendadas (v0.4) del borrador de la TNFD

TNFD ">