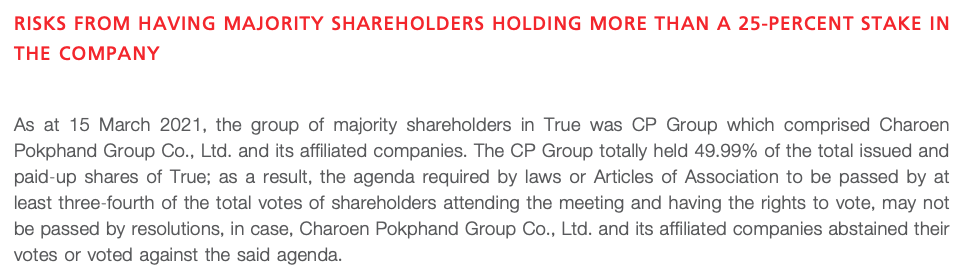

Proteger a los accionistas minoritarios de la concentración de la propiedad o de los conflictos de intereses con los accionistas mayoritarios es un requisito del buen funcionamiento de los mercados. Esto incluye la igualdad de derechos de voto y de acceso a la información para la misma clase de acciones, así como políticas y prácticas para tratar los intereses de los accionistas minoritarios en transacciones importantes que puedan afectar a sus derechos.

Propiedad y control: facilite detalles sobre quién es el propietario de la empresa, los accionistas que la controlan, quién puede ejercer influencia directa o indirectamente y, en su caso, los beneficiarios finales.

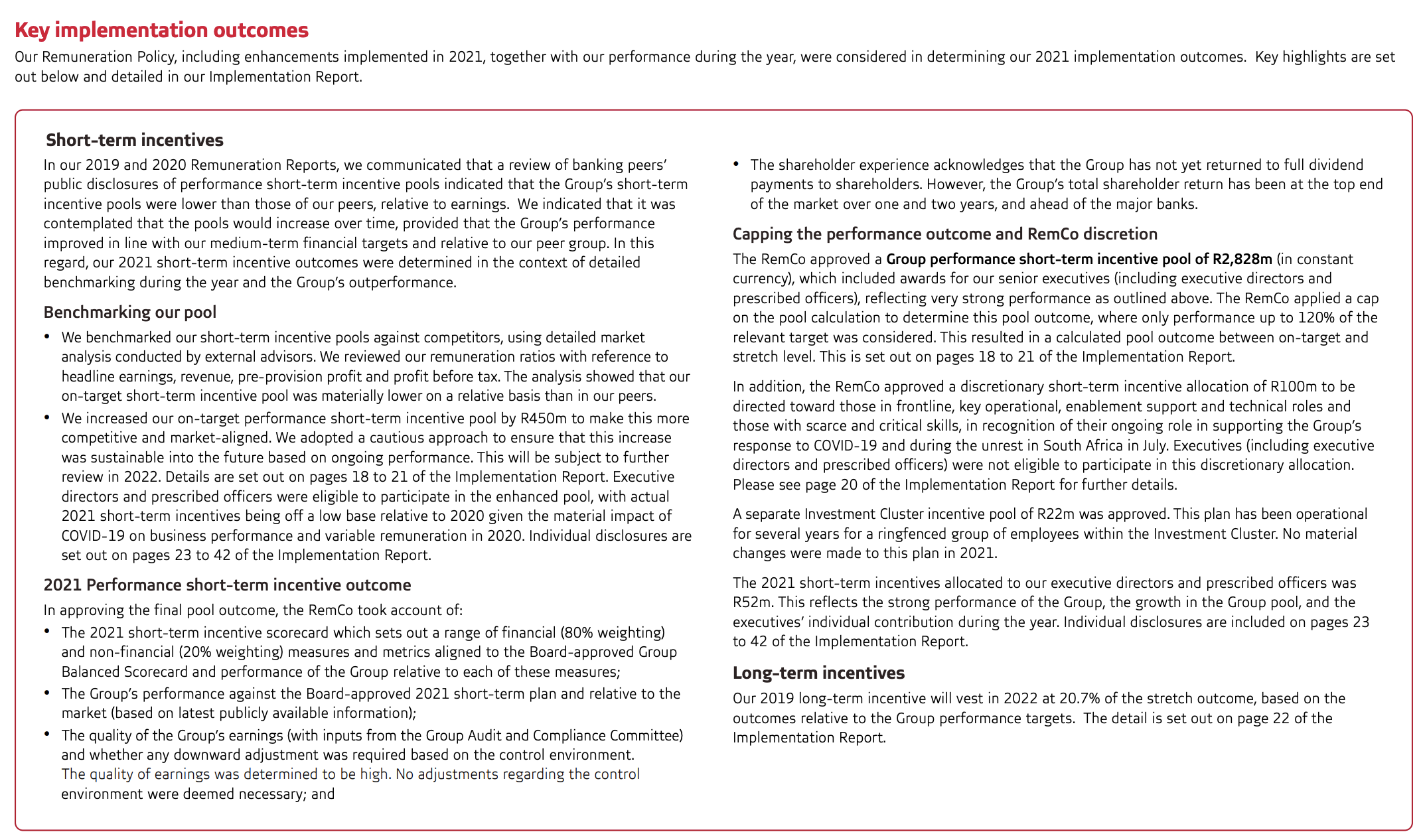

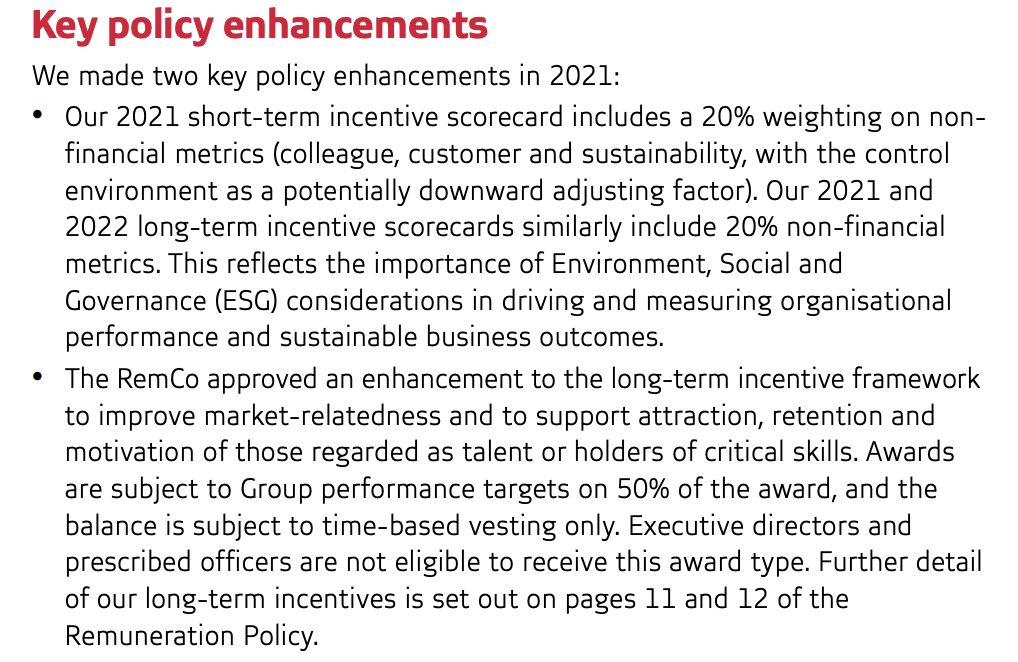

Retribución: describa la política de la empresa en materia de retribución, la retribución real de los principales ejecutivos y el papel de los accionistas en la aprobación de la retribución, el plan de retribución en función de los resultados y los vínculos con la sostenibilidad.

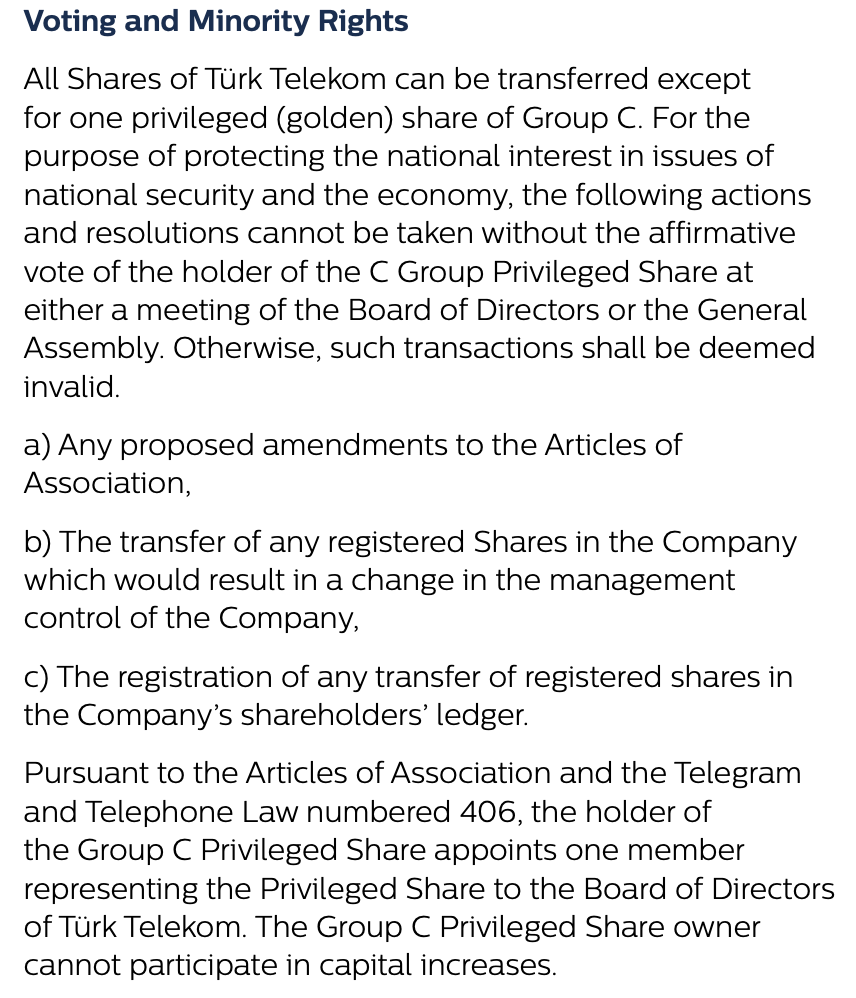

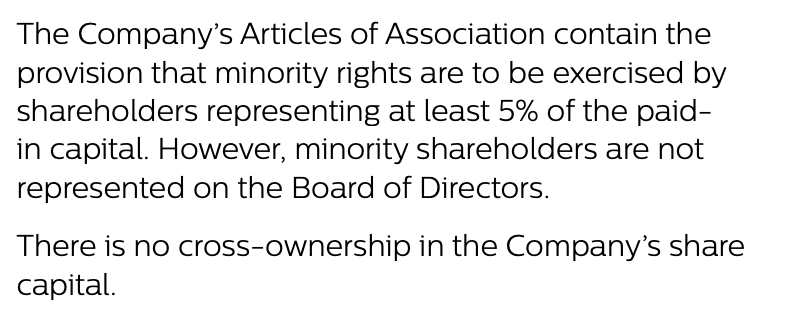

Derechos de los accionistas minoritarios: describa los derechos de voto, nominación al consejo y otros derechos de los accionistas minoritarios, incluidos los relativos al cambio de control y a las transacciones con partes vinculadas (RPT).

Operaciones con partes vinculadas: describir los sistemas de gestión de las operaciones conpartes vinculadas. Facilite detalles sobre las operaciones con partes vinculadas (partes, importe y tipo) y detalles adicionales sobre las operaciones significativas (condiciones y opinión de terceros).

El informe debe ofrecer una visión clara de quiénes son los propietarios de la empresa, incluidos aquellos que poseen o pueden ejercer influencia directa o indirectamente.

Accionistas directos significativos (o beneficiarios finales)

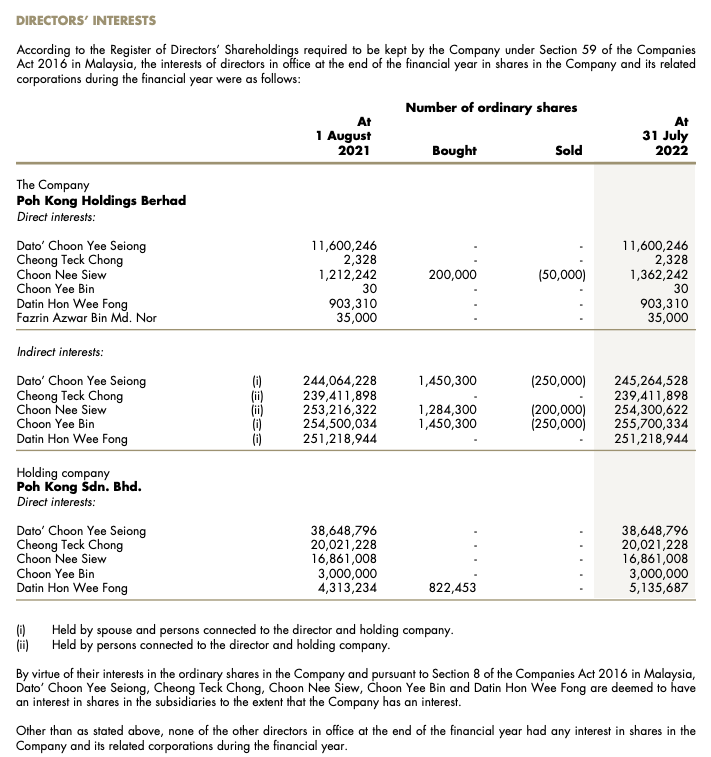

El informe debe incluir una lista de los accionistas significativos (o propietarios efectivos finales, normalmente más del 5 por ciento de las acciones poseídas directa o indirectamente), el porcentaje poseído y el porcentaje de derechos de voto. También deben incluirse las opciones sobre acciones, las acciones pignoradas y otros acuerdos sobre valores. También debe indicarse si los accionistas significativos son miembros de la dirección o del consejo de administración.

Propiedad indirecta o aparente

La información sobre la propiedad y el control debe incluir también los acuerdos que proporcionan un control indirecto o una propiedad atribuida, incluyendo:

- Acuerdos entre accionistas para votar las acciones en línea con las de un accionista significativo;

- Derechos de voto especiales;

- Acciones con derecho a voto múltiple y los derechos de voto que conceden a los principales accionistas;

- Mecanismos de mejora del control o antiadquisición, como los topes de voto y las píldoras envenenadas;

- Derechos especiales de los accionistas (acciones de oro) para bloquear determinadas decisiones importantes o nombrar directamente a uno o varios miembros del consejo (habitual en las empresas estatales).

Grupos y cadenas de control

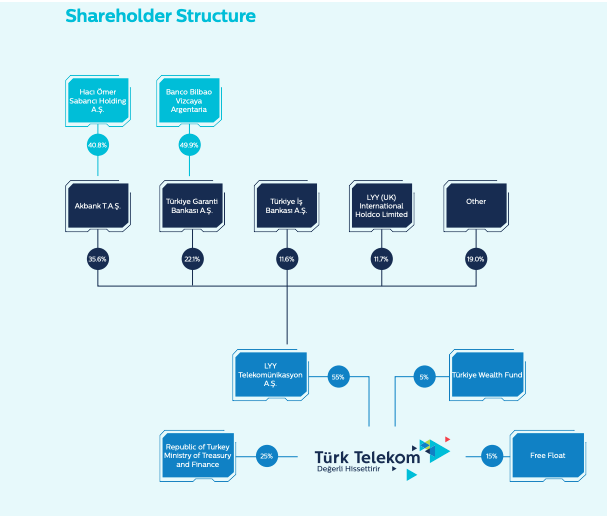

El informe debe indicar si la empresa forma parte de un grupo y, en caso afirmativo, cómo encaja en la estructura del grupo. También debe revelar los distintos intermediarios, si los hubiera, a través de los cuales un accionista mayoritario ostenta el control.

Accionistas de control

El informe describe la identidad de los accionistas mayoritarios (individuales, familiares o de grupo), cuántas acciones controlan y cómo se mantiene el control. También aborda la función o funciones de los accionistas mayoritarios (por ejemplo, fundadores, proveedores de capital y directivos).

Sucesión: las empresas controladas deben revelar su política de sucesión en lo que respecta a los accionistas mayoritarios (a través de la herencia o de un órgano de gobierno familiar, o a través de políticas de grupo empresarial o de empresas estatales).

El informe debe incluir información sobre los mecanismos que permiten a los accionistas minoritarios proponer a miembros del consejo y votar sobre determinados asuntos, entre los que se incluyen:

- Voto acumulativo: un accionista puede emitir todos sus votos a favor de un único candidato al consejo;

- Voto en bloque: un gran número de accionistas vota sus acciones en un único bloque;

- Supermayoría: determinadas transacciones requieren la aprobación de una gran mayoría de accionistas;

- Mayoría de la minoría: determinadas transacciones requieren la aprobación de la mayoría de los accionistas minoritarios.

El informe también debe aclarar los derechos vinculados a los distintos tipos de acciones y si se ejercieron los derechos.

El informe debe describir la política de la empresa sobre el tratamiento de los accionistas minoritarios en caso de cambio de control. Esto incluye los derechos de "tag-along", que exigen que el comprador ofrezca comprar las acciones de los accionistas minoritarios o cumpla otros requisitos.

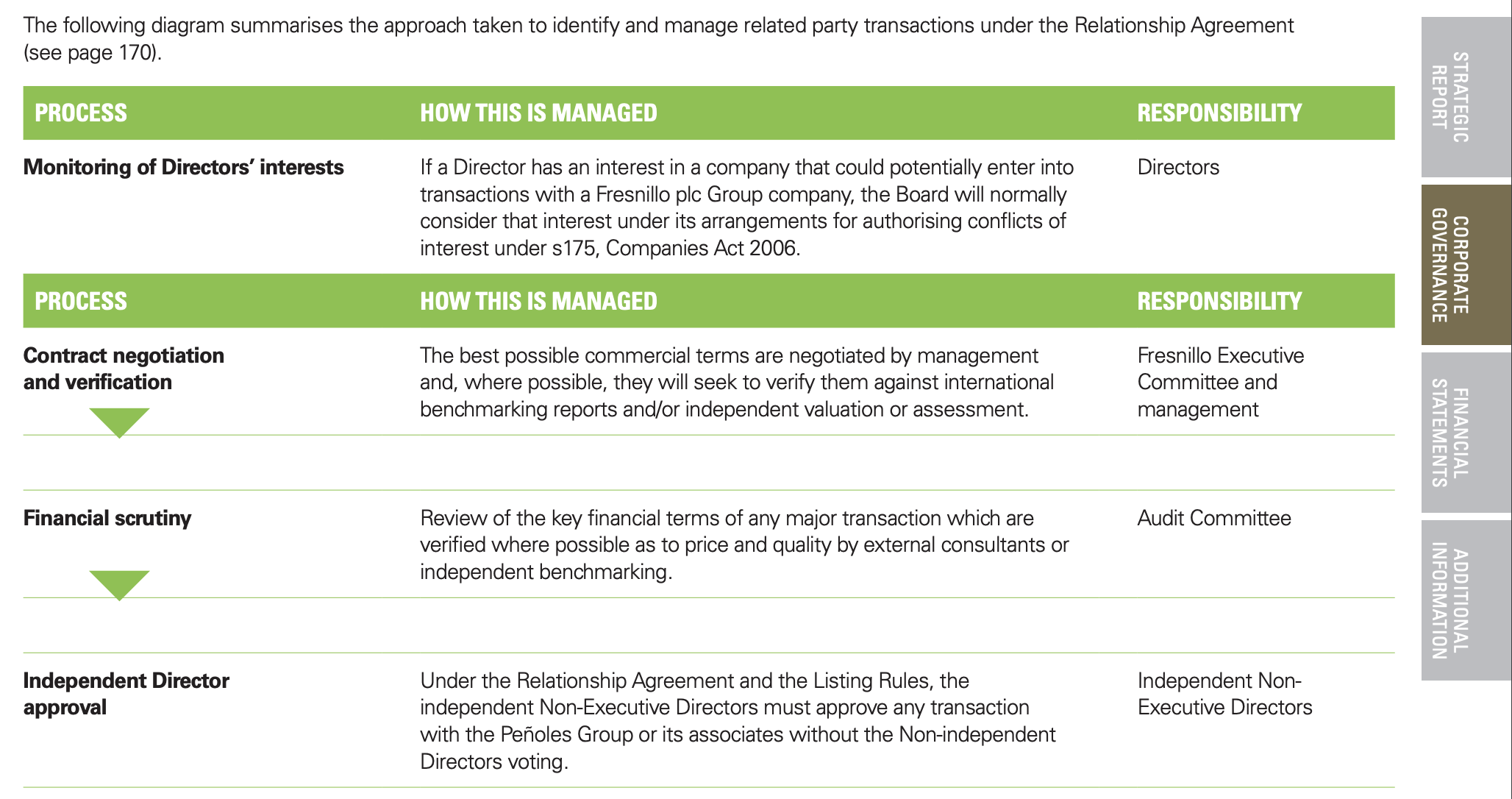

El informe debe describir los sistemas de supervisión y gestión de las RPT de la empresa, incluyendo:

- Política sobre RPTs;

- Cómo se identifican y examinan las RPT potenciales;

- Cómo se aprueban las RPT, incluyendo el papel del consejo (y de los comités) y de los accionistas, y si las diferentes transacciones tienen diferentes procedimientos de aprobación;

- Cómo gestionar una situación en la que un miembro del consejo se encuentre en conflicto o tenga conflictos de intereses derivados de las operaciones de permuta financiera;

- Evaluaciones de terceros.

Para todas las RPT importantes celebradas o previstas durante el último año, el informe debe revelar la siguiente información:

- Nombre de la parte y tipo de relación (matriz, filial, asociada, empresa conjunta, dirección);

- Importe y tipo de transacción (venta de bienes, servicios, préstamo);

- Cualquier saldo pendiente, contingencias o deudas incobrables relacionadas con la transacción.

En el caso de transacciones significativas, puede ser útil incluir detalles adicionales:

- Condiciones de la transacción (tipo de interés, coste, duración de los servicios);

- Razonabilidad (referencias de mercado, proceso de transacción como licitación competitiva);

- Evaluación de la transacción por terceros.

-

¿Qué son los RPT?

Según la Norma Internacional de Contabilidad 24, una operación vinculada es "una transferencia de recursos, servicios u obligaciones entre una entidad que informa y una parte vinculada, con independencia de que se cobre o no un precio".

Algunos ejemplos son los siguientes

- Compraventa de bienes o materiales

- Compraventa de bienes o activos

- Arrendamiento de bienes o activos

- Prestación o recepción de servicios

- Transferencia de elementos intangibles (investigación y desarrollo, marcas, licencias)

- Prestación, recepción o garantía de servicios financieros (préstamos, depósitos)

-

¿Quiénes son las partes vinculadas?

Una parte vinculada es una persona o entidad relacionada con la entidad declarante.

Algunos ejemplos son los siguientes:

- Un miembro del consejo de administración, un alto ejecutivo, un accionista mayoritario o sus familiares directos (padres, hermanos, tíos, tías, suegros, primos e hijastros)

- Otra empresa vinculada por propiedad o inversión, incluida la empresa conjunta

- Un plan de pensiones de empresa o una entidad vinculada al plan de pensiones de empresa

- Una empresa en la que un miembro del consejo de administración o un alto ejecutivo tenga el control conjunto o una influencia significativa.