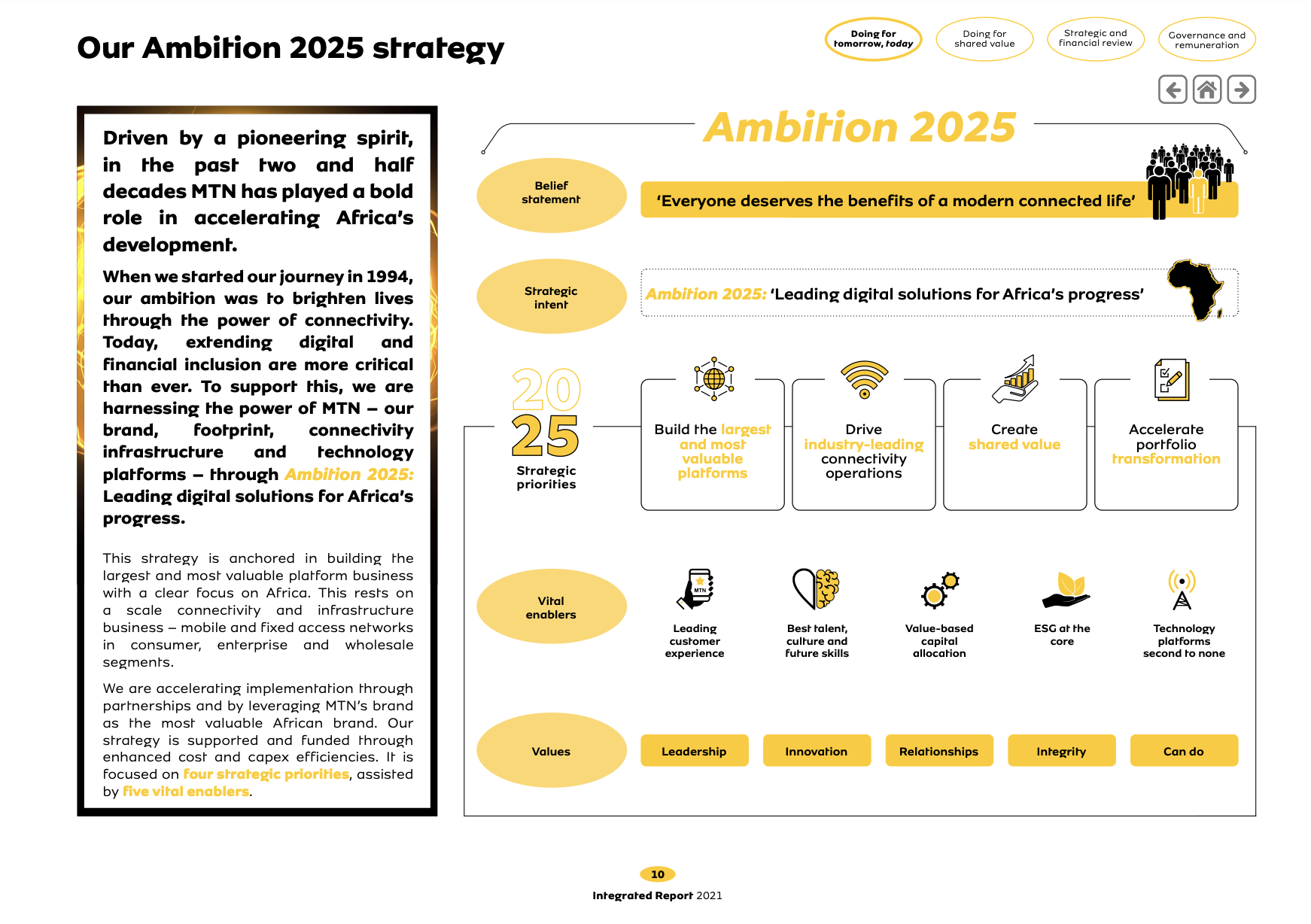

Una estrategia es un plan de crecimiento, transformación o acercamiento de una empresa a la consecución de objetivos a largo plazo, y los objetivos estratégicos son las áreas de interés y las prioridades para alcanzar la estrategia.

Algunos ejemplos de objetivos estratégicos son

- Posición en el mercado: aumentar la cuota de los mercados actuales y nuevos;

- Innovación: crear nuevos productos y servicios, desarrollar nuevas competencias y conocimientos;

- Productividad: producir más con menos de un determinado insumo (capital financiero, tiempo, energía, por ejemplo);

- Rentabilidad: generar resultados financieros más sólidos;

- Recursos humanos: selección y desarrollo de empleados cualificados;

- Impacto social, medioambiental o de desarrollo: productos, servicios o actividades empresariales que crean empleo, mejoran el bienestar de la sociedad o conservan o preservan los recursos naturales.

Las empresas pueden utilizar indicadores clave de rendimiento (KPI) o métricas para medir la eficacia de la estrategia de la empresa y evaluar el rendimiento.

Un indicador clave de rendimiento (KPI) es una medida, un indicador cuantificable de rendimiento y progreso en relación con un objetivo específico. El Consejo de Normas Contables define los indicadores clave de rendimiento como "factores por referencia a los cuales puede medirse eficazmente la evolución, el rendimiento o la posición del negocio de la entidad. Son mediciones cuantificadas que reflejan los factores críticos de éxito de una entidad y revelan el progreso hacia la consecución de un objetivo u objetivos concretos"

Además de medir el rendimiento, los KPI proporcionan información sobre lo que se gestiona y mide y sobre la calidad de la gestión y la toma de decisiones.

Los KPI deben ser lo suficientemente específicos como para reflejar la estrategia de la empresa y, al mismo tiempo, permitir un análisis creíble de los resultados de la empresa tanto de forma aislada como comparativa. Los KPI son:

- Mensurables. Los objetivos cualitativos son importantes, pero en general los KPI deben ser mensurables;

- Comparables. Los KPI generalmente aceptados para un sector o actividad pueden ser más creíbles para los inversores y otras partes interesadas;

- Coherentes. Es probable que su estrategia evolucione, pero los KPI deben ser lo más coherentes posible (especialmente en lo que respecta a la metodología) para mostrar las tendencias y mantener la credibilidad y la comparabilidad;

- Definiciones e hipótesis. Los supuestos en los que se basan los KPI y su medición deben estar claros para que sean creíbles. Esto es especialmente cierto si son nuevos o han sido modificados o ajustados;

- Incorporar el contexto. Los KPI resultan especialmente útiles para la toma de decisiones al proporcionarles un contexto. Los KPI suelen formularse como valores absolutos. A continuación se ofrecen algunas sugerencias para añadir contexto a los KPI medioambientales y sociales:

- Eficiencia: Contextualizar el rendimiento en relación con los objetivos estratégicos como una relación de los resultados financieros (ingresos, beneficios) u operativos (número de unidades producidas, vendidas);

- Objetivos: Presentar los KPI en el contexto de objetivos como el porcentaje de finalización o el objetivo de reducción;

- Pares: Comparar los resultados con los pares del sector;

- Tiempo: Comparar el rendimiento año tras año y analizarlo a través de una tasa de aumento (o disminución).

Tenga en cuenta lo siguiente a la hora de desarrollar los KPI:

- ¿Qué información contiene el cuadro de mando de gestión de la empresa?

- ¿Qué información recibe el consejo para supervisar la aplicación de la estrategia y el progreso hacia los objetivos?

Para obtener más orientación sobre los indicadores clave de rendimiento, véase la Sección de Rendimiento de las Herramientas. Véanse también los Indicadores de Desempeño ASG de la CFI para los Mercados de Capitales en la Sección de Desempeño de la Caja de Herramientas.

Las metas son los puntos de referencia cuantificables que la empresa debe alcanzar para cumplir sus objetivos estratégicos.

Las empresas pueden traducir los objetivos estratégicos en metas específicas y mensurables utilizando el enfoque de metas SMART:

- Específicos: Dirigidos a un área específica de mejora;

- Mensurable: Cuantificar un indicador de progreso;

- Asignables: Especificar quién es el responsable;

- Realista: Indique los resultados que puede conseguir de forma realista, dados los recursos disponibles;

- Temporal: Especifique cuándo puede lograrse el resultado.

¿Por qué divulgar los objetivos estratégicos, los indicadores clave de rendimiento y las metas?

Los objetivos estratégicos ayudan a los inversores y otras partes interesadas a comprender hacia dónde se dirige la empresa, cómo planea llegar hasta allí y para cuándo. También ayudan a los empleados a comprender su papel en la consecución de la estrategia de la empresa. Las metas y los KPI son importantes para la rendición de cuentas y permiten a los inversores y otras partes interesadas evaluar la aplicación de la estrategia y los avances en relación con los objetivos estratégicos.

Información recomendada

Objetivos estratégicos

Describa los objetivos más relevantes para la realización de su estrategia. Los objetivos estratégicos pueden desglosarse en objetivos primarios, que a menudo incluyen la rentabilidad, la posición en el mercado o la innovación, y objetivos facilitadores, que son necesarios para alcanzar los objetivos primarios. Por ejemplo, una institución de microfinanciación puede tener como objetivos estratégicos principales el acceso a la financiación y la rentabilidad, apoyados por objetivos estratégicos facilitadores en torno al impacto social y los recursos humanos.

El informe anual de la empresa debe indicar cómo la empresa integra las oportunidades y los riesgos de sostenibilidad en sus objetivos estratégicos. Las cuestiones de sostenibilidad pueden constituir grandes oportunidades y, en función de la estrategia y el modelo de negocio de la empresa, pueden convertirse en objetivos estratégicos primarios.

Indicadores clave de rendimiento y objetivos

Su informe debe introducir objetivos financieros y de sostenibilidad e indicadores clave de rendimiento (KPI) vinculados a las prioridades de alto nivel y a la estrategia a largo plazo.

- Las buenas prácticas internacionales sugieren traducir los objetivos estratégicos en metas u objetivos específicos y mensurables;

- Las empresas pueden utilizar los KPI para evaluar el rendimiento y rendir cuentas ante los inversores y las partes interesadas.

Más información sobre métricas y objetivos para el rendimiento de la sostenibilidad.

Divulgación de los KPI internos

Puede lograr la máxima transparencia y responsabilidad divulgando los mismos indicadores clave de rendimiento que su empresa utiliza internamente para la gestión estratégica, la supervisión del consejo de administración y la evaluación del rendimiento y la remuneración de los ejecutivos.

Integración de la sostenibilidad

Su informe anual debe explicar cómo la empresa integra las oportunidades y los riesgos relacionados con la sostenibilidad en sus objetivos estratégicos. Esto puede incluir objetivos de sostenibilidad, que en algunos casos están vinculados a otros objetivos financieros o no financieros.

Próximas normas El proyecto de norma S1 de las NIIF sobre los requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad incluye la divulgación de métricas y objetivos como uno de los cuatro pilares para la divulgación de la sostenibilidad (gobierno, estrategia, gestión de riesgos y métricas y objetivos).

-

ISSB NIIF S1 Requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad

Métricas y objetivos

45 El objetivo de la revelación de información financiera relacionada con la sostenibilidad sobre métricas y objetivos es permitir a los usuarios de los informes financieros de propósito general comprender el rendimiento de una entidad en relación con sus riesgos y oportunidades relacionados con la sostenibilidad, incluyendo el progreso hacia cualquier objetivo que la entidad se haya fijado, y cualquier objetivo que esté obligada a cumplir por ley o regulación.

46 Una entidad revelará, para cada riesgo y oportunidad relacionados con la sostenibilidad de los que pueda esperarse razonablemente que afecten a las perspectivas de la entidad

(a) las métricas requeridas por una Norma de Divulgación de la Sostenibilidad de las NIIF aplicable; y

(b) las métricas que la entidad utiliza para medir y controlar

(i) ese riesgo u oportunidad relacionados con la sostenibilidad; y

(ii) su rendimiento en relación con ese riesgo u oportunidad relacionados con la sostenibilidad, incluido el progreso hacia cualquier objetivo que la entidad se haya fijado, y cualquier objetivo que esté obligada a cumplir por ley o reglamento.

47 En ausencia de una Norma NIIF sobre Información a Revelar acerca de la Sostenibilidad que se aplique específicamente a un riesgo u oportunidad relacionados con la sostenibilidad, la entidad aplicará los párrafos 57 a 58 para identificar las métricas aplicables.

48 Las métricas reveladas por una entidad que aplique los párrafos 45 a 46 incluirán métricas asociadas con modelos de negocio particulares, actividades u otros rasgos comunes que caractericen la participación en un sector.

49 Si una entidad revela una métrica tomada de una fuente distinta de las Normas NIIF de Información sobre Sostenibilidad, la entidad identificará la fuente y la métrica tomada.

50 Si una métrica ha sido desarrollada por una entidad, esta revelará información sobre:

(a) cómo se define la métrica, incluyendo si se deriva ajustando una métrica tomada de una fuente distinta de las Normas NIIF de Divulgación de la Sostenibilidad y, en tal caso, qué fuente y cómo difiere la métrica divulgada por la entidad de la métrica especificada en esa fuente;

(b) si la métrica es una medida absoluta, una medida expresada en relación con otra métrica o una medida cualitativa (como un estado rojo, ámbar, verde o RAG);

(c) si la métrica está validada por un tercero y, en caso afirmativo, por cuál; y

(d) el método utilizado para calcular la métrica y los datos de entrada para el cálculo, incluidas las limitaciones del método utilizado y las hipótesis significativas realizadas.

51 La entidad revelará información sobre los objetivos que se haya fijado para supervisar el progreso hacia la consecución de sus objetivos estratégicos, así como sobre cualquier objetivo que deba cumplir por imperativo legal o reglamentario. Para cada objetivo, la entidad revelará:

(a) la métrica utilizada para fijar el objetivo y para supervisar los avances hacia la consecución del objetivo;

(b) el objetivo cuantitativo o cualitativo específico que la entidad ha fijado o está obligada a cumplir;

(c) el periodo sobre el que se aplica el objetivo;

(d) el periodo base a partir del cual se miden los progresos;

(e) cualquier hito y objetivo intermedio;

(f) el rendimiento con respecto a cada objetivo y un análisis de las tendencias o cambios en el rendimiento de la entidad; y

(g) cualquier revisión del objetivo y una explicación de dichas revisiones.

52 La definición y el cálculo de las métricas, incluidas las métricas utilizadas para establecer los objetivos de la entidad y supervisar el progreso hacia su consecución, deben ser coherentes a lo largo del tiempo. Si se redefine o sustituye una métrica, la entidad aplicará el párrafo B52.

53 Una entidad deberá etiquetar y definir las métricas y los objetivos utilizando nombres y descripciones significativos, claros y precisos.

-

Normas Europeas para la Elaboración de Memorias de Sostenibilidad: ESRS 2 General Disclosures (Extracto)

5. Métricas y objetivos

70. Este capítulo establece los Requisitos Mínimos de Divulgación que se incluirán cuando la empresa divulgue información sobre sus métricas y objetivos relacionados con cada asunto material de sostenibilidad. Se aplicarán junto con los requisitos de divulgación, incluidos los requisitos de aplicación, que figuran en el correspondiente ESRS temático. También se aplicarán cuando la empresa prepare información específica para cada entidad.

71. Las divulgaciones correspondientes se situarán junto a las divulgaciones prescritas por el ESRS temático.

72. Si la empresa no puede divulgar la información sobre los objetivos requerida en virtud de la NESR temática pertinente, porque no ha establecido objetivos en relación con la cuestión específica de sostenibilidad de que se trate, deberá revelar este extremo y exponer las razones por las que no ha adoptado objetivos. La empresa podrá revelar el calendario en el que pretende adoptarlos.

Fuente: ESRS 2 General Disclosures.