El desarrollo sostenible es aquel que satisface las necesidades del presente sin comprometer la capacidad de las generaciones futuras para satisfacer sus propias necesidades.

La sostenibilidad, aplicada a las empresas (sostenibilidad corporativa), se refiere a la creación de valor económico teniendo en cuenta los intereses de las distintas partes interesadas, incluidos los trabajadores, los clientes, las comunidades locales afectadas y el medio ambiente. Las consideraciones de sostenibilidad incluyen los impactos sociales y medioambientales de las empresas que pueden afectar a los resultados a largo plazo:

- Los factores sociales incluyen aquellos que afectan al bienestar de los empleados, los clientes y las comunidades locales y que están bajo el control o la influencia de la empresa;

- Los factores medioambientales incluyen el efecto de las actividades físicas de la empresa sobre el medio ambiente o el capital natural que la empresa utiliza para operar.

Normas del Consejo Internacional de Normas de Sostenibilidad (ISSB) y Normas Europeas para la Elaboración de Informes de Sostenibilidad (ESRS)

Las Normas Internacionales de Información Financiera (NIIF) IFRS Sustainability Disclosure Standard describen la sostenibilidad como la capacidad de una empresa para mantener y acceder de forma sostenible a recursos y relaciones (como los financieros, humanos y naturales) y gestionar sus dependencias e impactos dentro de todo su ecosistema empresarial a corto, medio y largo plazo.

Directivade la Unión Europea sobre memorias de sostenibilidad empresarial y normas europeas para la elaboración de memorias de sostenibilidad

La Directiva sobre memorias de sostenibilidad empresarial (CSRD, por sus siglas en inglés) es la última iniciativa de la Unión Europea para mejorar la calidad y la comparabilidad de la información sobre sostenibilidad empresarial. La CSRD afectará a 50.000 empresas de la Unión Europea a partir del 1 de enero de 2024.

Las CSRD utilizan el término "cuestiones de sostenibilidad" para referirse a factores medioambientales, sociales (incluidos los derechos humanos) y de gobernanza.

Las Normas Europeas para la Elaboración de Memorias de Sostenibilidad (NERS): ESRS1 General Requirements Application Requirement 16 (AR 16) en el Anexo A proporciona una visión general de los temas, subtemas y sub-subtemas de sostenibilidad (colectivamente "asuntos de sostenibilidad") cubiertos por las ESRS temáticas como sobre cambio climático, contaminación, recursos hídricos y marinos, biodiversidad y ecosistemas, mano de obra propia, economía circular, trabajadores en la cadena de valor, comunidades afectadas, consumidores y conducta empresarial.

Deacuerdo con el RA 16 del Anexo A, al realizar su evaluación de materialidad, la empresa tendrá en cuenta la lista proporcionada de asuntos de sostenibilidad cubiertos en el ESRS temático. Si, como resultado de la evaluación de materialidad, se considera que un determinado asunto de sostenibilidad es material, la empresa informará de acuerdo con los requisitos de divulgación correspondientes del ESRS temático pertinente.

Véase la lista de cuestiones de sostenibilidad en las páginas 24-26 del ESRS 1 Requisitos generales

¿Por qué divulgar?

Las cuestiones de sostenibilidad pueden constituir importantes oportunidades y riesgos para las empresas y deben ser un aspecto integral de la estrategia. Las empresas deben informar sobre las cuestiones de sostenibilidad más relevantes para su modelo de negocio, sector y ubicación, y que sean más importantes para la creación de valor a largo plazo entre los distintos capitales y partes interesadas.

¿Divulgación recomendada?

Describa los sistemas de gestión implantados para gestionar y supervisar las principales cuestiones medioambientales y sociales(sistema de gestión medioambiental y social o SGAS). Describa el método para evaluar los riesgos y oportunidades importantes relacionados con la sostenibilidad (evaluación de la importancia relativa), la frecuencia con que se realiza la evaluación y las funciones de la dirección y el consejo en la supervisión de la evaluación. Incluya una descripción de los riesgos y oportunidades relacionados con la sostenibilidad a los que se enfrenta la empresa y cómo afectan al modelo de negocio, la estrategia y el perfil de riesgo de la empresa.

Sistemas de gestión medioambiental y social

Informe sobre los sistemas de gestión implantados para gestionar y supervisar las cuestiones medioambientales y sociales importantes. Esto es coherente con la Norma de Desempeño 1 de la CFI: Evaluación y gestión de los riesgos e impactos ambientales y sociales, que especifica que las empresas deben adoptar una jerarquía de mitigación para anticipar y evitar (o minimizar cuando no sea posible evitar) los impactos y, cuando queden impactos residuales, compensar o contrarrestar los riesgos e impactos para los trabajadores, las comunidades afectadas y el medio ambiente.

Recursos de mejores prácticas

Norma de Desempeño 1 de la CFI: Sistemas de gestión ambiental y social

Un sistema de gestión medioambiental y social (SGAS) ayuda a las empresas a integrar procesos y prácticas para aplicar de forma coherente políticas que cumplan los objetivos empresariales. Un SGAS permite a las empresas anticiparse a los riesgos medioambientales y sociales que plantean sus actividades empresariales y evitar, minimizar y compensar cualquier impacto. Un buen sistema de gestión incluye la consulta con las partes interesadas y una forma de abordar las quejas de los trabajadores y las comunidades locales.

Consulte el Manual de aplicación del sistema de gestión ambiental y social de la CFI sobre el SGAS.

Más información sobre la Herramienta de Diagnóstico del SGAS de la CFI para evaluar la calidad de un SGAS y compararlo con la Norma de Desempeño 1 de la CFI y las buenas prácticas del mercado.

Visite la página de la CFI FIRST (Instituciones Financieras: Recursos, Soluciones y Herramientas) para obtener orientación sobre la comprensión y gestión de los riesgos ambientales y sociales y explorar oportunidades, y orientación sobre cómo implementar un SGAS específicamente adaptado a las instituciones financieras.

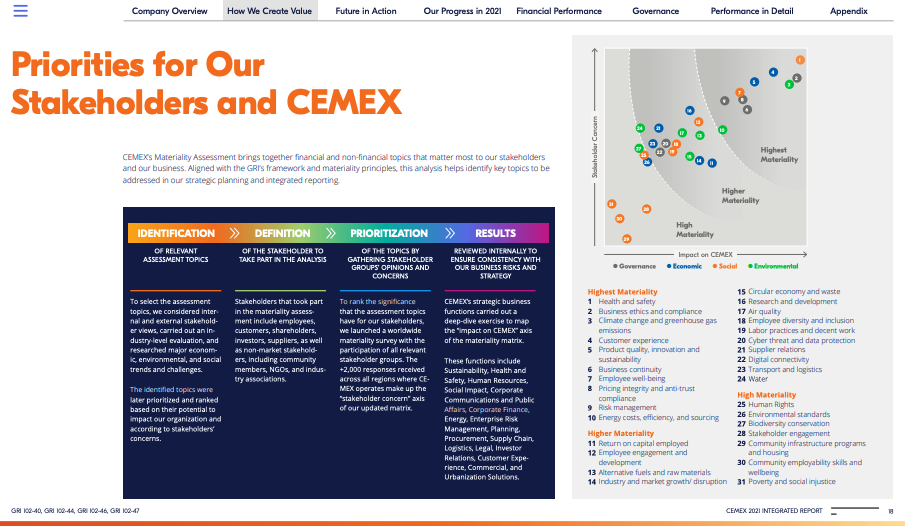

Evaluación de la materialidad

Las empresas deben establecer un método para evaluar las oportunidades y los riesgos materiales para la sostenibilidad y abordar la frecuencia con la que se realiza la evaluación y las funciones de la dirección y el consejo en la supervisión de la evaluación.

Conceptos de materialidad para la sostenibilidad

La evolución de los informes corporativos hacia la integración de los riesgos y oportunidades relacionados con la sostenibilidad en la estrategia principal, la gobernanza, la gestión de riesgos y el rendimiento de las empresas trae consigo nuevos conceptos de materialidad para orientar a las empresas.

El concepto de materialidad se utiliza a menudo en los informes financieros de las empresas para revelar información que un inversor razonable consideraría importante a la hora de tomar decisiones informadas sobre la empresa (NIIF, FASB). En lo que respecta a los informes de sostenibilidad, el concepto también se utilizó para calibrar la divulgación de los impactos económicos, medioambientales y sociales significativos de las empresas o los asuntos que influyen sustancialmente en las evaluaciones y decisiones de las partes interesadas, más allá de los inversores (GRI).

Partiendo de estos dos conceptos relacionados, el Marco de Información Integrada, que ahora forma parte de las NIIF, introdujo un enfoque integrado basado en la creación de valor a largo plazo. Define la materialidad como los "asuntos que afectan sustancialmente a la capacidad de la organización para crear valor a corto, medio y largo plazo", donde la creación de valor se define con referencia a los capitales financiero, manufacturado, intelectual, humano, social y relacional, y natural.

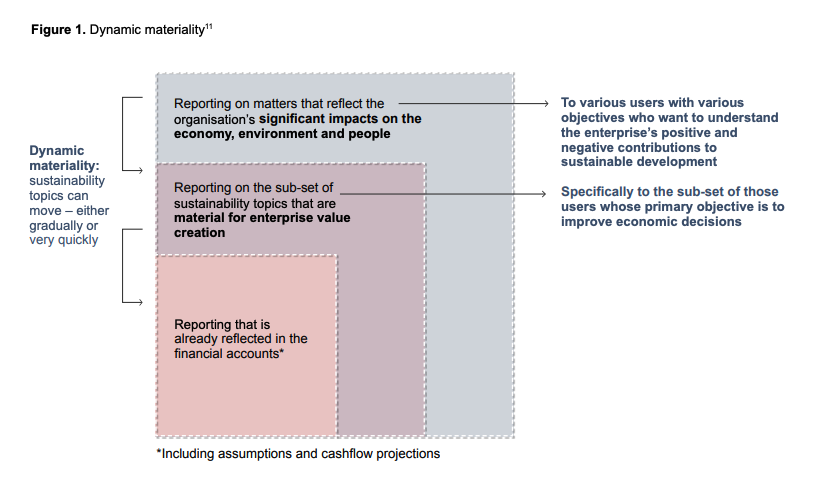

Recientemente se ha introducido el concepto de materialidad dinámica para captar estas diversas perspectivas sobre lo que es material para las empresas y, por tanto, debe divulgarse.

Para más información sobre los vínculos entre la materialidad dinámica y la doble materialidad, véase el blog de Donato Calace, Vicepresidente de Cuentas e Innovación de Datamaran, Understanding the chaning perspectives of materiality. "Es importante destacar que la doble materialidad y la materialidad dinámica son conceptos interrelacionados que reconocen diferentes aspectos del mismo proceso; mientras que la primera describe con mayor precisión cómo los asuntos pueden ser materiales desde el punto de vista financiero y no financiero, la segunda articula la dinámica que impulsa a un asunto a moverse a lo largo del continuo"

Su informe anual debe indicar cómo determina la empresa qué asuntos son materiales teniendo en cuenta los planes estratégicos de la empresa para la futura creación de valor. La lente de la materialidad se ha ampliado más allá de las cuestiones financieras para incluir todas las cuestiones que afectan a la creación o erosión de valor.

Es importante informar sobre qué asuntos es importante gestionar y revelar cómo los gestiona la empresa.

Materialidad única

ISSB IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information adopta el concepto de materialidad única para la divulgación de la sostenibilidad, definiendo la información material sobre sostenibilidad como aquella que razonablemente puede esperarse que influya en las decisiones de los usuarios de la información financiera de propósito general para evaluar el valor de la empresa.

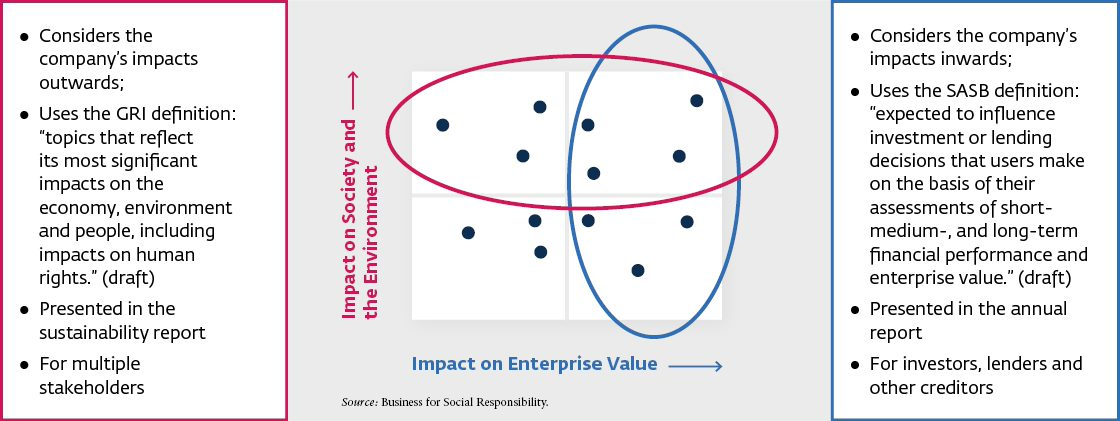

Doble materialidad

La Comisión de la UE declaró que la Directiva sobre información de sostenibilidad empresarial adoptada en enero de 2023 (que sustituye a la Directiva de la UE sobre información no financiera) tiene una doble perspectiva de materialidad:

- Materialidad financiera, referida al "desarrollo, rendimiento [y] posición" de la empresa, y;

- Materialidad de impacto (antes medioambiental y social), referida al "impacto de las actividades de la empresa".

El [Borrador] de las Directrices europeas para la elaboración de memorias de sostenibilidad 1 Double materiality conceptual guidelines for standard-setting para 13 establece que "La doble materialidad es un concepto que proporciona criterios para determinar si un tema o información de sostenibilidad debe incluirse en la memoria de sostenibilidad de la empresa. La doble materialidad es la unión (en términos matemáticos, es decir, la unión de dos conjuntos, no la intersección) de la materialidad de impacto y la materialidad financiera. Un tema o información de sostenibilidad cumple, por tanto, los criterios de la doble materialidad si es material desde la perspectiva del impacto o desde la perspectiva financiera o desde ambas perspectivas."

- Fuente: Adaptado de las Directrices sobre la comunicación de información relacionada con el clima, Comisión Europea, 2019, p. 7;

- El concepto de doble materialidad incluido en las Normas Europeas para la Elaboración de Memorias de Sostenibilidad se basa en la materialidad de impacto y la materialidad financiera (ESRS 1 párrafo 3.3, páginas 7-8).

Materialidad dinámica

En 2020, la organización internacional sin ánimo de lucro CDP Worldwide, el Climate Disclosure Standards Board, la Global Reporting Initiative, el International Integrated Reporting Council y el Sustainability Accounting Standards Board se unieron en una visión compartida para la elaboración de informes corporativos que atiende a conceptos de materialidad distintos pero relacionados para la divulgación de la sostenibilidad. El grupo introdujo el concepto de materialidad dinámica para reflejar la rápida evolución de las cuestiones de sostenibilidad, las necesidades de múltiples usuarios y el impacto en el rendimiento de la empresa.

Fuente: Declaración de intenciones para colaborar en la elaboración de informes corporativos exhaustivos.

"La materialidad dinámica ofrece la posibilidad de captar la evolución de las cuestiones materiales en un entorno caracterizado por cambios rápidos e influido por las principales partes interesadas de las empresas" (Kuh, Thomas y Shepley, Andre y Bala, Greg y Flowers, Michael, Dynamic Materiality: Measuring What Matters (17 de enero de 2020). Disponible en SSRN: https://ssrn.com/abstract=3521035 o http://dx.doi.org/10.2139/ssrn.3521035

Métodos para evaluar la materialidad

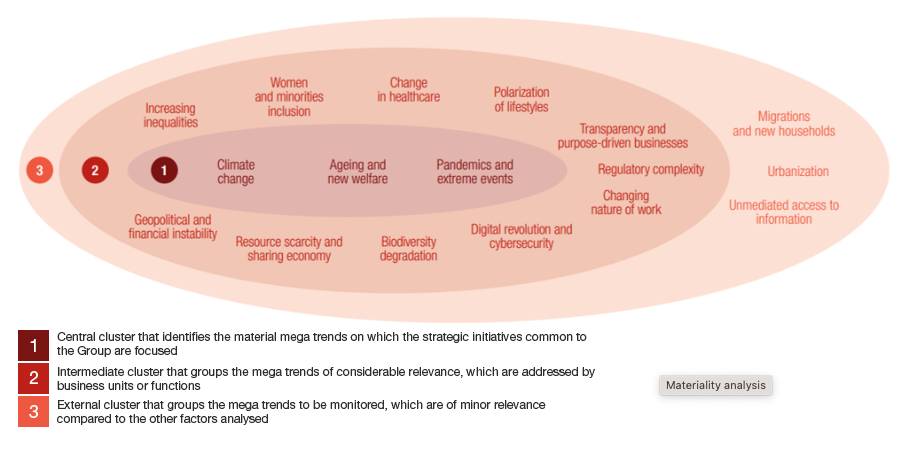

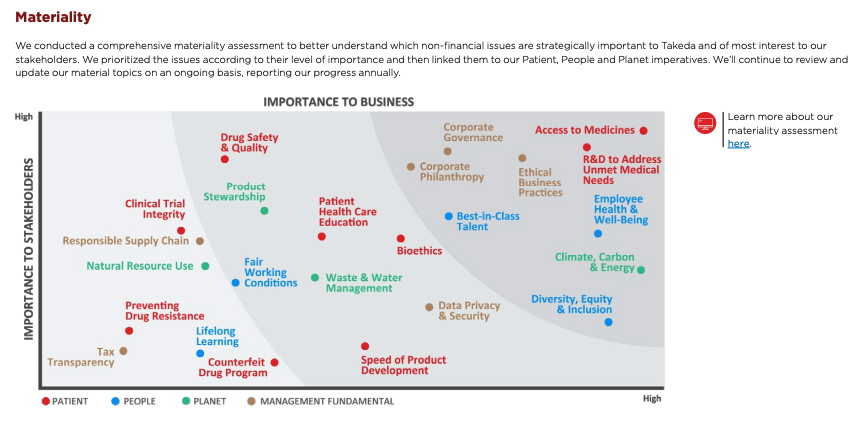

Matriz de materialidad

La creación de una matriz de materialidad es un método habitual para divulgar la priorización de las cuestiones materiales. La matriz clasifica la importancia de las cuestiones de sostenibilidad para la empresa en función de la percepción de sus principales grupos de interés.

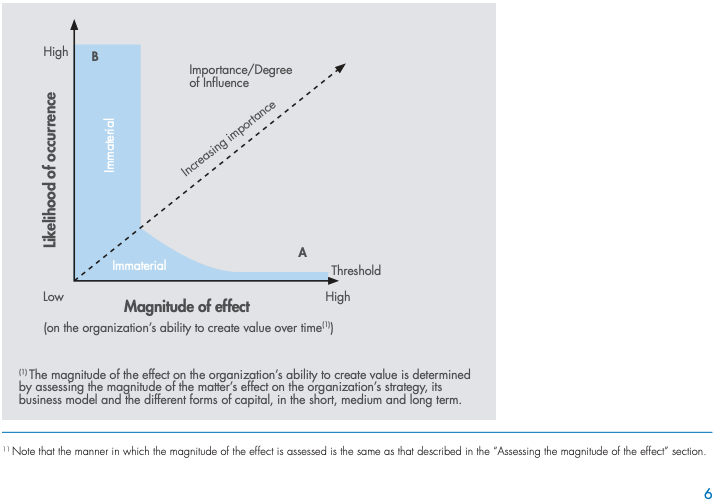

Probabilidad y magnitud

Otro método consiste en evaluar la combinación de probabilidad y magnitud del impacto de las cuestiones de sostenibilidad para determinar si alcanzan el umbral de materialidad. Las cuestiones que tienen una mayor probabilidad de ocurrir o una mayor probabilidad de impacto significativo, ya sea en la organización informante o en sus grupos de interés, deben tener una mayor importancia.

Fuente: Documento de fondo de materialidad para

-

ISSB NIIF1 Requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad (extracto)

MATERIALIDAD

17. Una entidad revelará información material sobre los riesgos y oportunidades relacionados con la sostenibilidad que razonablemente podría esperarse que afecten a las perspectivas de la entidad.

18. En el contexto de la información financiera relacionada con la sostenibilidad, la información es material si al omitir, tergiversar u ocultar dicha información se puede esperar razonablemente que influya en las decisiones que los usuarios primarios de los informes financieros con fines generales toman sobre la base de dichos informes, que incluyen los estados financieros y la información financiera relacionada con la sostenibilidad y que proporcionan información sobre una entidad informante específica.

19. Para identificar y revelar información material, la entidad aplicará los párrafos B13 a B37.

Materialidad (párrafos 17-19)-

B13 - El párrafo 17 exige que la entidad revele información material sobre los riesgos y oportunidades relacionados con la sostenibilidad que razonablemente pueda esperarse que afecten a las perspectivas de la entidad. La materialidad de la información se juzga en función de si la omisión, la presentación incorrecta o la ocultación de dicha información podría razonablemente influir en las decisiones de los usuarios primarios de los informes financieros con fines generales, que proporcionan información sobre una entidad informante específica.

B14 - Las decisiones de los usuarios primarios están relacionadas con la provisión de recursos a la entidad e implican decisiones sobre:

- la compra, venta o tenencia de instrumentos de capital y de deuda;

- conceder o vender préstamos y otras formas de crédito; o

- ejercer derechos de voto o influir de otro modo en las acciones de la dirección de la entidad que afecten al uso de los recursos económicos de la misma.

B15 - Las decisiones descritas en el párrafo B14 dependen de las expectativas de los usuarios primarios sobre los rendimientos, por ejemplo, dividendos, pagos de principal e intereses o incrementos de los precios de mercado. Estas expectativas dependen de la evaluación que hagan los usuarios primarios del importe, calendario e incertidumbre de las futuras entradas netas de efectivo en la entidad, así como de su evaluación de la administración de los recursos económicos de la entidad por parte de la dirección de la misma y de sus órganos de gobierno o personas físicas.

B16 - La evaluación de si cabe esperar razonablemente que la información influya en las decisiones tomadas por los usuarios primarios requiere tener en cuenta las características de dichos usuarios y las circunstancias de la propia entidad.

B17 - La información financiera relacionada con la sostenibilidad se prepara para usuarios primarios que tienen un conocimiento razonable de las actividades empresariales y económicas y que revisan y analizan la información con diligencia. En ocasiones, incluso los usuarios bien informados y diligentes pueden necesitar la ayuda de un asesor para comprender la información financiera relacionada con la sostenibilidad.

B18 - Los usuarios primarios individuales pueden tener necesidades y deseos de información diferentes, y a veces incluso contradictorios. Las necesidades de información de los usuarios primarios también pueden evolucionar con el tiempo. La información financiera relacionada con la sostenibilidad pretende satisfacer las necesidades comunes de información de los usuarios primarios.

Identificación de la información material

B19 - Los juicios de materialidad son específicos de cada entidad. En consecuencia, esta Norma no especifica ningún umbral de materialidad ni predetermina qué sería material en una situación concreta.

B20 - Para identificar la información material sobre un riesgo u oportunidad relacionados con la sostenibilidad, una entidad aplicará, como punto de partida, los requisitos de la Norma NIIF sobre Información a Revelar acerca de la Sostenibilidad que se aplique específicamente a ese riesgo u oportunidad relacionados con la sostenibilidad. En ausencia de una Norma NIIF sobre Información a Revelar acerca de la Sostenibilidad que se aplique específicamente a un riesgo u oportunidad relacionados con la sostenibilidad, la entidad aplicará los requisitos sobre fuentes de orientación especificados en los párrafos 57 a 58. Esas fuentes especifican la información, incluidas las métricas, que se puede utilizar para identificar un riesgo u oportunidad relacionados con la sostenibilidad. Dichas fuentes especifican información, incluidas métricas, que pueden ser relevantes para un riesgo u oportunidad concretos relacionados con la sostenibilidad, para un sector concreto o en circunstancias específicas.

B21 - La entidad evaluará si la información identificada al aplicar el párrafo B20, ya sea individualmente o en combinación con otra información, es material en el contexto de la información financiera revelada por la entidad en relación con la sostenibilidad considerada en su conjunto. Al evaluar si la información es material, la entidad tendrá en cuenta factores cuantitativos y cualitativos. Por ejemplo, una entidad podría considerar la magnitud y la naturaleza del efecto de un riesgo u oportunidad relacionados con la sostenibilidad sobre la entidad.

B22 - En algunos casos, las Normas NIIF de Información a Revelar sobre Sostenibilidad requieren la revelación de información sobre posibles sucesos futuros con resultados inciertos. A la hora de juzgar si la información sobre esos posibles sucesos futuros es material, la entidad tendrá en cuenta- los efectos potenciales de los sucesos sobre el importe, el calendario y la incertidumbre de los flujos de efectivo futuros de la entidad a corto, medio y largo plazo (denominados "el posible desenlace"); y

- el rango de posibles desenlaces y la probabilidad de los posibles desenlaces dentro de ese rango.

B23 - Al considerar los posibles desenlaces, la entidad tendrá en cuenta todos los hechos y circunstancias pertinentes. Es más probable que la información sobre un posible suceso futuro se considere material si los efectos potenciales son significativos y es probable que el suceso ocurra. No obstante, la entidad considerará también si la información sobre resultados de baja probabilidad y alto impacto puede ser material, ya sea individualmente o en combinación con información sobre otros resultados de baja probabilidad y alto impacto. Por ejemplo, una entidad podría estar expuesta a varios riesgos relacionados con la sostenibilidad, cada uno de los cuales podría causar el mismo tipo de perturbación, como la interrupción de la cadena de suministro de la entidad. La información sobre una fuente individual de riesgo puede no ser material si es muy improbable que se produzca una perturbación de esa fuente. Sin embargo, la información sobre el riesgo agregado -el riesgo de interrupción de la cadena de suministro procedente de todas las fuentes- podría ser material.

B24 - Si se espera que un posible suceso futuro afecte a los flujos de efectivo de una entidad, pero solo muchos años en el futuro, la información sobre ese suceso es normalmente menos probable que se considere material que la información sobre un posible suceso futuro con efectos similares que se espera que ocurra antes. Sin embargo, en algunas circunstancias, puede esperarse razonablemente que un elemento de información influya en las decisiones de los usuarios primarios, con independencia de la magnitud de los efectos potenciales del suceso futuro o del momento en que se produzca. Por ejemplo, esto podría ocurrir si la información sobre un determinado riesgo u oportunidad relacionados con la sostenibilidad es muy analizada por los usuarios primarios de los informes financieros con fines generales de una entidad.

B25 - Una entidad no necesita revelar información requerida de otro modo por una Norma de Información sobre Sostenibilidad de las NIIF si la información no es material. Este es el caso incluso si la Norma NIIF de Información sobre Sostenibilidad contiene una lista de requisitos específicos o los describe como requisitos mínimos.

B26 - Una entidad revelará información adicional cuando el cumplimiento de los requisitos específicamente aplicables de una Norma NIIF de Información sobre Sostenibilidad sea insuficiente para permitir a los usuarios de informes financieros con fines generales comprender los efectos de los riesgos y oportunidades relacionados con la sostenibilidad sobre los flujos de efectivo de la entidad, su acceso a la financiación y el coste del capital a corto, medio y largo plazo.B27 - La entidad identificará claramente la información financiera a revelar relacionada con la sostenibilidad y la distinguirá del resto de la información facilitada por la entidad (véase el párrafo 62). La entidad no ocultará información relevante. La información queda oculta si se comunica de un modo que, para los usuarios primarios, tendría un efecto similar a omitirla o falsearla. Entre los ejemplos de circunstancias que pueden dar lugar a la ocultación de información sustancial se incluyen los siguientes

- la información material no se distingue claramente de la información adicional que no es material;

- la información material se divulga en la información financiera relacionada con la sostenibilidad, pero el lenguaje utilizado es vago o poco claro;

- la información relevante sobre un riesgo u oportunidad relacionados con la sostenibilidad está dispersa en la información financiera relacionada con la sostenibilidad;

- los elementos de información que no son similares se agregan de forma inadecuada;

- los elementos de información que son similares están desagregados de forma inadecuada; y

- la comprensibilidad de la información financiera relacionada con la sostenibilidad se reduce como resultado de que la información material queda oculta por información inmaterial hasta el punto de que un usuario primario no puede determinar qué información es material.

B28 - La entidad reevaluará sus juicios sobre la importancia relativa en cada fecha de presentación de la información para tener en cuenta los cambios en las circunstancias e hipótesis. Debido a cambios en las circunstancias individuales de la entidad, o en el entorno externo, algunos tipos de información incluida en la información financiera revelada por una entidad en relación con la sostenibilidad en ejercicios anteriores podrían dejar de ser materiales. A la inversa, algunos tipos de información no revelados anteriormente podrían pasar a ser materiales.

Agregación y desagregación

B29 - Cuando una entidad aplique las Normas NIIF de Información a Revelar sobre la Sostenibilidad, deberá considerar todos los hechos y circunstancias y decidir cómo agregar y desagregar la información en sus revelaciones financieras relacionadas con la sostenibilidad. La entidad no reducirá la comprensibilidad de sus revelaciones financieras relacionadas con la sostenibilidad ocultando información material con información inmaterial o agregando elementos materiales de información que no sean similares entre sí.

B30 - Una entidad no agregará información si al hacerlo oscurece información que es material. La información se agregará si los elementos de información tienen características compartidas y no se agregará si no tienen características compartidas. La entidad podría necesitar desagregar la información sobre riesgos y oportunidades relacionados con la sostenibilidad, por ejemplo, por ubicación geográfica o teniendo en cuenta el entorno geopolítico. Por ejemplo, para garantizar que la información material no quede oculta, una entidad podría necesitar desglosar la información sobre su uso del agua para distinguir entre el agua extraída de fuentes abundantes y el agua extraída de zonas con escasez de agua.

Interacción con leyes y reglamentos

B31 - Las disposiciones legales o reglamentarias pueden especificar requisitos para que una entidad revele información relacionada con la sostenibilidad en sus informes financieros con fines generales. En tales circunstancias, se permite que la entidad incluya en su información financiera relacionada con la sostenibilidad información para cumplir los requisitos legales o reglamentarios, incluso si dicha información no es material. Sin embargo, dicha información no deberá ocultar la información material.

B32 - Una entidad debe revelar información financiera relevante relacionada con la sostenibilidad, incluso si la ley o la regulación le permiten no revelar dicha información.

B33 - Una entidad no necesita revelar información que de otro modo requeriría una Norma de Información sobre Sostenibilidad de las NIIF si la ley o la regulación prohíben a la entidad revelar esa información. Si una entidad omite información material por ese motivo, identificará el tipo de información no revelada y explicará el origen de la restricción.

Información sensible desde el punto de vista comercial

B34 - Si una entidad determina que la información sobre una oportunidad relacionada con la sostenibilidad es sensible desde el punto de vista comercial en las circunstancias limitadas descritas en el párrafo B35, la entidad está autorizada a omitir esa información de sus revelaciones financieras relacionadas con la sostenibilidad. Dicha omisión está permitida incluso si la información es requerida de otro modo por una Norma de Información sobre Sostenibilidad de las NIIF y la información es material.

B35 - Una entidad puede acogerse a la exención especificada en el párrafo B34 si, y sólo si:

- la información sobre la oportunidad relacionada con la sostenibilidad no está ya disponible públicamente

- pueda esperarse razonablemente que la divulgación de esa información perjudique gravemente los beneficios económicos que la entidad podría obtener de otro modo al aprovechar la oportunidad; y

- la entidad ha determinado que es imposible revelar esa información de un modo -por ejemplo, a nivel agregado- que le permita cumplir los objetivos de los requisitos de revelación sin perjudicar gravemente los beneficios económicos que la entidad podría obtener de otro modo al aprovechar la oportunidad.

B36 - Si una entidad opta por utilizar la exención especificada en el párrafo B34, la entidad deberá, para cada elemento de información omitido

- revelar el hecho de que se ha acogido a la exención; y

- reevaluar, en cada fecha de presentación de información, si la información puede acogerse a la exención.

B37 - Se prohíbe a una entidad utilizar la exención especificada en el párrafo B34 en relación con un riesgo relacionado con la sostenibilidad o como base para una amplia no divulgación de información financiera relacionada con la sostenibilidad.

-

Normas europeas para la elaboración de memorias de sostenibilidad ESRS1 - Requisitos generales (Extracto)

3.2 Asuntos materiales y materialidad de la información

25. Realizar una evaluación de la materialidad (véanse las secciones 3.4 Materialidad de impacto y 3.5 Materialidad financiera) es necesario para que la empresa identifique los impactos, riesgos y oportunidades materiales sobre los que debe informar.

26. La evaluación de la materialidad es el punto de partida para la elaboración de memorias de sostenibilidad con arreglo al ESRS. El OIR-1 de la sección 4.1 del ESRS 2 incluye requisitos generales de divulgación sobre el proceso de la empresa para identificar impactos, riesgos y oportunidades y evaluar su materialidad. SBM-3 de ESRS 2 proporciona requisitos generales de divulgación sobre los impactos materiales, riesgos y oportunidades resultantes de la evaluación de materialidad de la empresa.

27. Los Requisitos de Aplicación del Apéndice A de esta Norma incluyen una lista de asuntos de sostenibilidad cubiertos en el ESRS temático, categorizados por temas, subtemas y sub-subtemas, para apoyar la evaluación de materialidad. El Apéndice E, Diagrama de flujo para determinar la información a revelar que debe incluirse en esta Norma, proporciona una ilustración de la evaluación de la materialidad descrita en esta sección.

28. Un asunto de sostenibilidad es "material" cuando cumple los criterios definidos para la materialidad de impacto (véase la sección 3.4 de esta Norma) o la materialidad financiera (véase la sección 3.5 de esta Norma), o ambas.

29. Con independencia del resultado de su evaluación de la materialidad, la empresa revelará siempre la información requerida por: ESRS 2 Divulgaciones Generales (es decir, todos los Requisitos de Divulgación y puntos de datos especificados en ESRS 2) y los Requisitos de Divulgación 6 (incluyendo sus puntos de datos) en ESRS tópicos relacionados con el Requisito de Divulgación IRO-1 Descripción del proceso para identificar y evaluar los impactos, riesgos y oportunidades materiales, según lo enumerado en ESRS 2 Apéndice C Requisitos de Divulgación/Aplicación en ESRS tópicos que son aplicables conjuntamente con ESRS 2 Divulgaciones Generales.

30. Cuando la empresa concluya que un asunto de sostenibilidad es material como resultado de su evaluación de materialidad, sobre la cual la NER 2 IRO-1, IRO-2 y SBM-3 establecen requisitos de divulgación, deberá: (a) divulgar información de acuerdo con los Requisitos de Divulgación (incluidos los Requisitos de Aplicación) relacionados con ese asunto de sostenibilidad específico en el correspondiente ESRS temático y sectorial; y (b) divulgar información adicional específica de la entidad (véanse el párrafo 11 y AR 1 a AR 5 de esta Norma) cuando el asunto de sostenibilidad material no esté cubierto por un ESRS o lo esté con una granularidad insuficiente.

31. La información aplicable prescrita dentro de un Requisito de Divulgación, incluidos sus puntos de datos, o una divulgación específica de la entidad, se divulgará cuando la empresa considere, como parte de su evaluación de la información material, que la información es relevante desde una o más de las siguientes perspectivas (a) la importancia de la información en relación con el asunto que pretende describir o explicar; o (b) la capacidad de dicha información para satisfacer las necesidades de toma de decisiones de los usuarios, incluidas las necesidades de los usuarios primarios de la información financiera con fines generales descritas en el párrafo 48 y/o las necesidades de los usuarios cuyo interés principal sea la información sobre los impactos de la empresa.

32. Si la empresa concluye que el cambio climático no es material y, por tanto, omite todos los requisitos de información a revelar de la NIIF E1 Cambio climático, revelará una explicación detallada de las conclusiones de su evaluación de la materialidad en relación con el cambio climático (véase la NIIF 2 IRO-2 Requisitos de información a revelar en las NIIF cubiertas por la declaración de sostenibilidad de la empresa), incluido un análisis prospectivo de las condiciones que podrían llevar a la empresa a concluir que el cambio climático es material en el futuro. Si la empresa llega a la conclusión de que un tema distinto del cambio climático no es material y, por lo tanto, omite todos los requisitos de divulgación en el ESRS temático correspondiente, podrá explicar brevemente las conclusiones de su evaluación de materialidad para ese tema.

33. Cuando divulgue información sobre políticas, acciones y objetivos en relación con un asunto de sostenibilidad que haya sido evaluado como material, la empresa incluirá la información prescrita por todos los requisitos de divulgación y puntos de datos del ESRS temático y sectorial relacionado con ese asunto y en el correspondiente requisito mínimo de divulgación sobre políticas, acciones y objetivos exigido por el ESRS 2. Si la empresa no puede divulgar la información prescrita por los requisitos de divulgación y los puntos de datos del SESR temático o sectorial, o los requisitos mínimos de divulgación del SESR 2 sobre políticas, acciones y objetivos, porque no ha adoptado las políticas respectivas, aplicado las acciones respectivas o fijado los objetivos respectivos, deberá revelar que este es el caso y podrá informar de un plazo en el que pretende tenerlos establecidos.

34. Al divulgar información sobre métricas relativas a un asunto de sostenibilidad relevante de acuerdo con la sección Métricas y Objetivos del ESRS temático pertinente, la empresa: (a) incluirá la información prescrita por un Requisito de Divulgación si evalúa que dicha información es relevante; y (b) podrá omitir la información prescrita por un dato de un Requisito de Divulgación si evalúa que dicha información no es relevante y concluye que dicha información no es necesaria para cumplir el objetivo del Requisito de Divulgación.

35. Si la empresa omite la información prescrita por un dato derivado de otra legislación de la UE enumerada en el apéndice B del ESRS 2, deberá declarar explícitamente que la información en cuestión "no es importante". 7

36. La empresa establecerá cómo aplica los criterios, incluidos los umbrales apropiados, para determinar: (a) la información que divulga sobre las métricas para un asunto de sostenibilidad material de acuerdo con la sección Métricas y objetivos del ESRS temático pertinente, de conformidad con el apartado 34; y (b) la información que debe divulgarse como divulgaciones específicas de la entidad. 3.3 Doble materialidad

37. La doble materialidad tiene dos dimensiones, a saber: la materialidad de impacto y la materialidad financiera. A menos que se especifique lo contrario, los términos "material" y "materialidad" se utilizan en todo el ESRS para referirse a la doble materialidad.

38. Las evaluaciones de la materialidad de impacto y la materialidad financiera están interrelacionadas y se tendrán en cuenta las interdependencias entre estas dos dimensiones. En general, el punto de partida es la evaluación de los impactos, aunque también puede haber riesgos y oportunidades materiales que no estén relacionados con los impactos de la empresa. Un impacto sobre la sostenibilidad puede ser material desde el punto de vista financiero desde el principio o convertirse en material desde el punto de vista financiero cuando pueda esperarse razonablemente que afecte a la situación financiera de la empresa, a sus resultados financieros, a sus flujos de tesorería, a su acceso a la financiación o a su coste de capital a corto, medio o largo plazo. Los impactos se captan desde la perspectiva de la materialidad del impacto con independencia de que sean o no materiales desde el punto de vista financiero.

39. Al identificar y evaluar los impactos, riesgos y oportunidades en la cadena de valor de la empresa para determinar su materialidad, la empresa se centrará en las áreas en las que se considere probable que surjan impactos, riesgos y oportunidades, basándose en la naturaleza de las actividades, relaciones comerciales, geografías u otros factores afectados.

40. La empresa considerará cómo le afecta su dependencia de la disponibilidad de recursos naturales, humanos y sociales a precios y calidad adecuados, independientemente de sus impactos potenciales sobre dichos recursos.

41. Se entiende que los principales impactos, riesgos y oportunidades de una empresa son los mismos que los impactos, riesgos y oportunidades materiales identificados en virtud del principio de doble materialidad y, por tanto, sobre los que se informa en su declaración de sostenibilidad.

42. La empresa aplicará los criterios establecidos en las secciones 3.4 y 3.5 de esta Norma, utilizando umbrales cuantitativos y/o cualitativos apropiados. Los umbrales adecuados son necesarios para determinar qué impactos, riesgos y oportunidades son identificados y abordados por la empresa como materiales y para determinar qué asuntos de sostenibilidad son materiales a efectos de información. Algunas normas y marcos existentes utilizan el término "impactos más significativos" para referirse al umbral utilizado para identificar los impactos que se describen en el ESRS como "impactos materiales" 3.4 Materialidad de los impactos

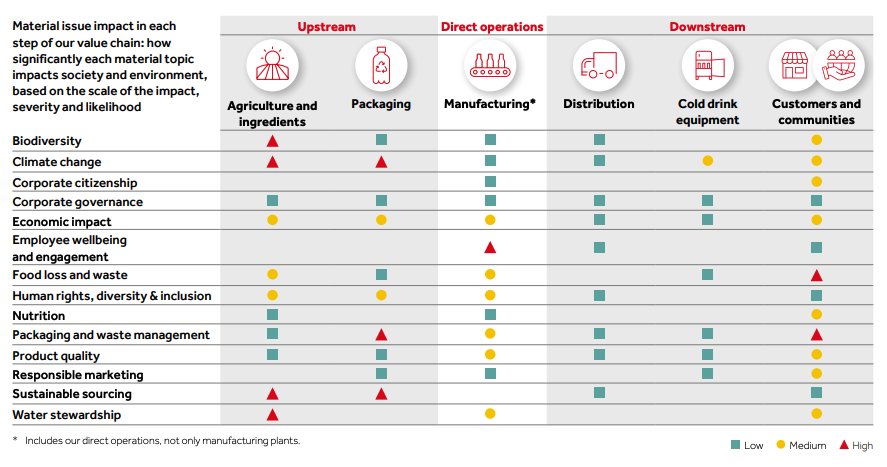

43. Un asunto de sostenibilidad es material desde la perspectiva del impacto cuando se refiere a los impactos materiales, reales o potenciales, positivos o negativos de la empresa sobre las personas o el medio ambiente a corto, medio o largo plazo. Los impactos incluyen los relacionados con las propias operaciones de la empresa y la cadena de valor ascendente y descendente, incluso a través de sus productos y servicios, así como a través de sus relaciones comerciales. Las relaciones comerciales incluyen las de la cadena de valor ascendente y descendente de la empresa y no se limitan a las relaciones contractuales directas.

44. En este contexto, los impactos sobre las personas o el medio ambiente incluyen los impactos relacionados con cuestiones medioambientales, sociales y de gobernanza.

45. La evaluación de la materialidad de un impacto negativo se basa en el proceso de diligencia debida definido en los instrumentos internacionales de los Principios Rectores de las Naciones Unidas sobre las Empresas y los Derechos Humanos y las Líneas Directrices de la OCDE para Empresas Multinacionales. Para los impactos negativos reales, la materialidad se basa en la gravedad del impacto, mientras que para los impactos negativos potenciales se basa en la gravedad y la probabilidad del impacto. La gravedad se basa en los siguientes factores (a) la escala; (b) el alcance; y (c) el carácter irremediable del impacto. En el caso de un posible impacto negativo sobre los derechos humanos, la gravedad del impacto tiene prioridad sobre su probabilidad.

46. Para los impactos positivos, la materialidad se basa en: (a) la escala y el alcance del impacto para los impactos reales; y (b) la escala, el alcance y la probabilidad del impacto para los impactos potenciales. 3.5 Materialidad financiera

47. El alcance de la materialidad financiera para los informes de sostenibilidad es una ampliación del alcance de la materialidad utilizada en el proceso de determinación de la información que debe incluirse en los estados financieros de la empresa.

48. La evaluación de la materialidad financiera corresponde a la identificación de la información que se considera material para los usuarios primarios de los informes financieros de propósito general a la hora de tomar decisiones relativas a la provisión de recursos a la entidad. En particular, la información se considera material para los usuarios primarios de los informes financieros con fines generales si cabe esperar razonablemente que la omisión, inexactitud u ocultación de dicha información influya en las decisiones que tomen basándose en la declaración de sostenibilidad de la empresa.

49. Una cuestión de sostenibilidad es material desde una perspectiva financiera si provoca o puede esperarse razonablemente que provoque efectos financieros materiales en la empresa. Este es el caso cuando un asunto de sostenibilidad genera riesgos u oportunidades que tienen una influencia material, o podría esperarse razonablemente que tuvieran una influencia material, en el desarrollo de la empresa, la posición financiera, el rendimiento financiero, los flujos de caja, el acceso a la financiación o el coste del capital a corto, medio o largo plazo. Los riesgos y oportunidades pueden derivarse de acontecimientos pasados o futuros. La materialidad financiera de un asunto de sostenibilidad no se limita a los asuntos que están bajo el control de la empresa, sino que incluye información sobre riesgos y oportunidades materiales atribuibles a relaciones comerciales que van más allá del ámbito de consolidación utilizado en la elaboración de los estados financieros.

50. Las dependencias de los recursos naturales, humanos y sociales pueden ser fuentes de riesgos u oportunidades financieras. Las dependencias pueden desencadenar efectos de dos maneras posibles: a) pueden influir en la capacidad de la empresa para seguir utilizando u obteniendo los recursos necesarios en sus procesos de negocio, así como en la calidad y el precio de dichos recursos; y b) pueden afectar a la capacidad de la empresa para contar con relaciones necesarias en sus procesos de negocio en condiciones aceptables.

51. La materialidad de los riesgos y oportunidades se evalúa sobre la base de una combinación de la probabilidad de ocurrencia y la magnitud potencial de los efectos financieros. 3.6 Impactos materiales o riesgos derivados de acciones para abordar cuestiones de sostenibilidad

52. La evaluación de la materialidad de la empresa puede conducir a la identificación de situaciones en las que sus acciones para abordar determinados impactos o riesgos, o para beneficiarse de determinadas oportunidades en relación con un asunto de sostenibilidad, podrían tener impactos negativos materiales o causar riesgos materiales en relación con otro u otros asuntos de sostenibilidad. Por ejemplo: a) un plan de acción para descarbonizar la producción que implique el abandono de determinados productos podría tener repercusiones negativas importantes en la propia plantilla de la empresa y dar lugar a riesgos importantes debido a las indemnizaciones por despido; o b) un plan de acción de un proveedor de la industria del automóvil para centrarse en el suministro de vehículos eléctricos podría dar lugar a activos bloqueados para la producción de piezas de recambio para vehículos convencionales.

53. En tales situaciones, la empresa deberá (a) revelar la existencia de impactos negativos materiales o riesgos materiales junto con las acciones que los generan, con una referencia cruzada al tema al que se refieren los impactos o riesgos; y b) proporcionar una descripción de cómo se abordan los impactos negativos materiales o los riesgos materiales en el tema al que se refieren.

Fuente: Normas Europeas para la Elaboración de Memorias de Sostenibilidad: ESRS 1 General Requirements.

Enumere las principales oportunidades y riesgos de sostenibilidad a los que se enfrenta la empresa y describa cómo afectan específicamente al modelo de negocio, la estrategia y el perfil de riesgo de la empresa.

Entre las cuestiones clave de sostenibilidad que deben gestionarse y supervisarse se incluyen las cuestiones medioambientales y sociales materiales y otras ajenas a la empresa, como el impacto del cambio climático en la empresa y en la sociedad, el impacto de los productos y servicios y la contribución de la empresa al desarrollo sostenible.

Las cuestiones sociales están relacionadas con el bienestar de los empleados, los clientes y las comunidades locales y, en este contexto, están bajo el control o la influencia de la empresa. Las cuestiones sociales incluyen el trato justo de los trabajadores, la salud y la seguridad de los trabajadores y los consumidores, el acceso y la asequibilidad de los servicios básicos, el impacto económico en las comunidades locales y las condiciones de reubicación y restablecimiento de los medios de vida de las comunidades reasentadas.

Las cuestiones medioambientales incluyen el efecto de las actividades físicas de la empresa sobre el medio ambiente, como las emisiones de gases de efecto invernadero, la contaminación atmosférica y los residuos. También incluyen el uso responsable de los recursos naturales en las operaciones y la producción (agua, energía, minerales) y el efecto sobre otros usuarios de estos recursos.

Resumen de cuestiones medioambientales y sociales

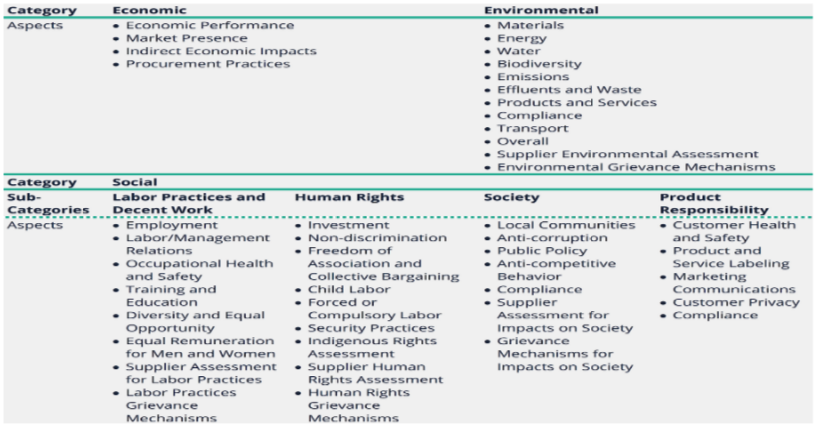

La Global Reporting Initiative (GRI) ofrece una lista de cuestiones medioambientales y sociales que deben incluirse en las memorias de sostenibilidad, en función de su importancia relativa.

-

NORMAS EUROPEAS PARA LA ELABORACIÓN DE MEMORIAS DE SOSTENIBILIDAD - NORMAS TEMÁTICAS (NORMAS MEDIOAMBIENTALES, SOCIALES Y DE GOBERNANZA)

Existen tres categorías de Normas Europeas de Información sobre Sostenibilidad (NERS):

- (a) normas transversales;

- (b) normas temáticas (normas medioambientales, sociales y de gobernanza); y

- (c) normas sectoriales.

Las normas transversales y las normas temáticas son independientes del sector, lo que significa que se aplican a todas las empresas independientemente del sector o sectores en los que operen.

Las Normas Europeas para la Elaboración de Memorias de Sostenibilidad incluyen 10 normas temáticas centradas en cuestiones medioambientales, sociales y de gobernanza.

Cuestiones de gobernanza

Conducta empresarial: función y competencias de los órganos de administración, gestión y supervisión en relación con la conducta empresarial.

- Cultura corporativa y políticas de conducta empresarial;

- Gestión de las relaciones con los proveedores;

- Prevención y detección de la corrupción o el soborno.

Fuente: Normas europeas para la elaboración de memorias de sostenibilidad

Estas cuestiones medioambientales y sociales fundamentales suelen aplicarse a todas o a la mayoría de las empresas e industrias, pero se aplican de forma diferente según la industria y el contexto.

Algunas de las cuestiones básicas (gestión medioambiental y social en la cadena de suministro, trabajo forzoso e infantil, salud y seguridad) son más propensas a aplicarse en sectores específicos como la agroindustria.

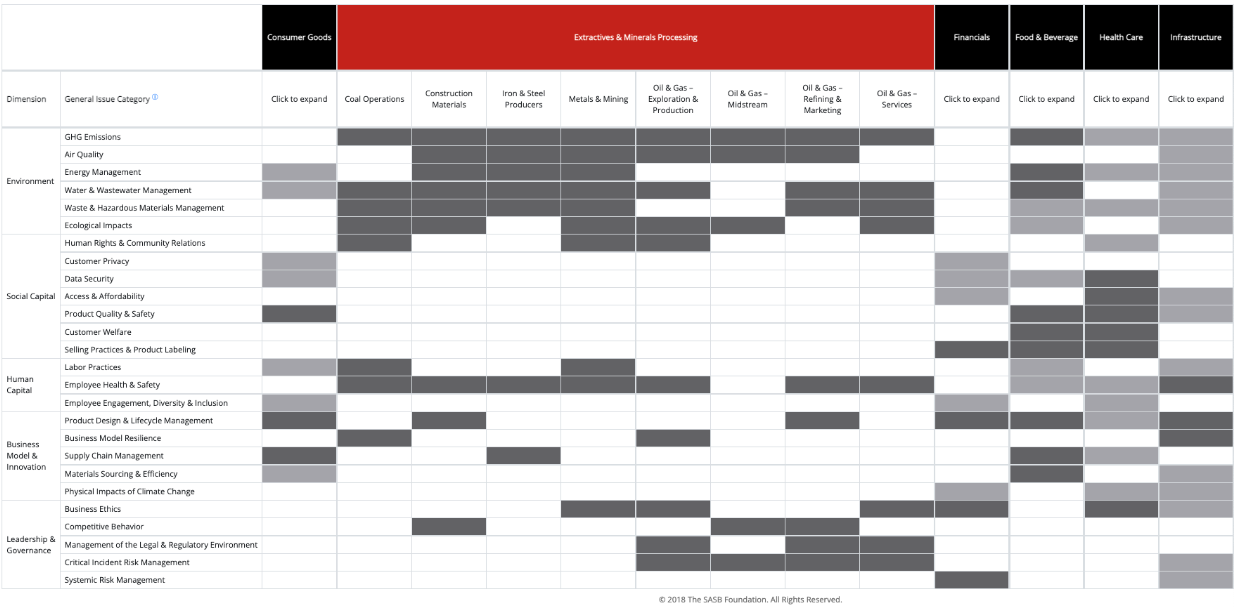

El Consejo de Normas de Contabilidad de la Sostenibilidad, que ahora forma parte de la Fundación IFRS, elabora un conjunto de normas sectoriales específicas para la divulgación de información sobre sostenibilidad. El siguiente mapa de materialidad ofrece una visión general de cómo se aplican los temas de sostenibilidad en amplios sectores económicos.

Mapa de materialidad

Fuente: Consejo de Normas de Contabilidad de la Sostenibilidad (NORMAS SASB).

Las cuestiones de sostenibilidad de productos y servicios suelen incluir impactos medioambientales y sociales relacionados con el consumo, como la seguridad de los productos, la eficiencia energética y la contaminación durante su uso. También incluyen cuestiones derivadas del impacto de los productos al final de su vida útil. En conjunto, estas cuestiones se denominan a veces impacto en la fase de uso, en el ciclo de vida o al final de la vida útil.

El sector privado es un importante contribuyente al progreso económico y social, especialmente cuando las empresas gestionan su impacto medioambiental y social. Incluir la contribución de una empresa al desarrollo económico y social en el informe anual puede proporcionar una visión equilibrada de la contribución global de la empresa a la sociedad. También puede proporcionar un contexto para su impacto en la sostenibilidad y reforzar la confianza pública en la empresa y en su licencia social para operar.

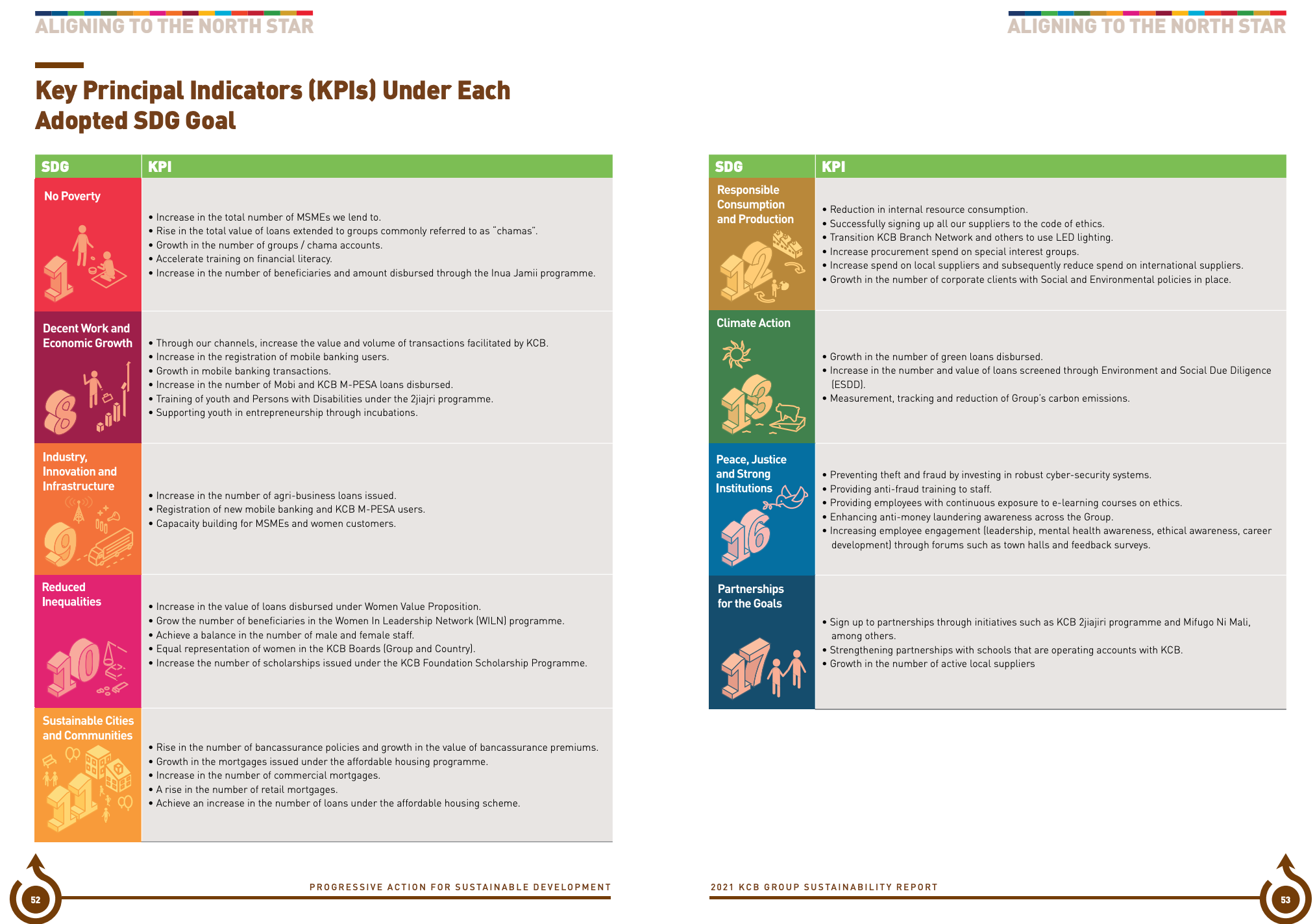

Las empresas pueden mostrar su contribución al desarrollo sostenible vinculando la estrategia de sostenibilidad y el riesgo a nivel de empresa con los ODS, el conjunto de 17 objetivos universales emitidos por los estados miembros de la ONU para enmarcar sus agendas de desarrollo económico y sostenibilidad entre 2015 y 2030.

Fuente: Naciones Unidas

Consulte la sección Desempeño para ver una selección de ODS, metas e indicadores relevantes para las empresas, incluida la contribución positiva de las empresas a los ODS y la mitigación del impacto negativo. Enlace: Objetivos, metas e indicadores de los ODS relevantes para las empresas.